Глава 3. Совершенствование механизма лизинговых отношений и перспективы развития лизинга в России

3.1. Проблемные вопросы осуществления лизинга в Российской Федерации

Лизинг представляет собой наиболее эффективный метод финансирования производства, открывающий возможности доступа современным предприятиям к самой инновационной технике. В настоящее время использование лизинга - это один из немногих методов долго - и среднесрочного финансирования, предоставляемый для возможности модернизирования производственно- технической базы российскими предприятиями. Использование в своей финансово-хозяйственной деятельности лизинга является наиболее приоритетным для российских лизингополучателей благодаря его экономической эффективности, большей гибкости и доступности в отличие от банковского финансирования.

Однако, следует отметит и то, что доля использования лизинга в финансово-хозяйственной деятельности организации в России не достаточно большой. В настоящее время в России рынок лизинга падает1. Так, по итогам прошлого года сократились объемы новых контрактов и впервые за последние пять лет начал сжиматься и совокупный портфель лизинговых компаний. За шесть месяцев 2015 года он составил около 2,9 трлн рублей, сократившись, таким образом, на 10,3%. Фактически, можно сказать, что рынок вернулся на полтора года назад: в декабре 2013 года лизинговый портфель составлял те же самые 2,9 триллиона.

Следует отметить, что не только общее экономическое замедление спровоцировало кризис на рынке лизинга, свой вклад внес и Центральный банк Российской Федерации (далее по тексту – ЦБ РФ), взвинтивший в декабре 2014 года ключевую ставку. Отрицательный эффект от декабрьского решения ЦБ РФ, испытали во всех сегментах финансовых услуг. Однако, лизинговым компаниям пришлось значительно труднее, им пришлось оперативно замещать выпавшее банковское фондирование. В связи с сложившейся кризисной ситуацией для многих лизинговых организаций привлечение финансирования существенно усложнилось, и потребовалось, увеличение капитала за счет средств акционеров.

Таким образом, 2015 год рынок лизинговых услуг фактически встретил, пребывая в анабиозе и снижение ключевой ставки ЦБ РФ пока не приводит к стабилизации: экономика еще двигается вниз. Соответственно, лизинг как инвестиционный инструмент не может двигаться в противоположном направлении.

Кроме того существует еще одна проблема, с которой вполне закономерно пришлось столкнуться лизингодателям, — рост просроченной задолженности. По разным оценкам, она уже вплотную приблизилась к 10%, а по итогам года перевалит за этот рубеж. Причем зачастую рост просрочки не признак проблем у конкретных лизингополучателей, а отражение общего понижательного тренда на рынке.

Одним из наиболее актуальных предметов лизинга в России выступает сельскохозяйственная техника, в связи с тем, что на ее приобретение достаточно часто выделяется бюджетное финансирование. Далее по убывающей располагаются: лизинг компьютерной техники – в связи с внедрением автоматизации, лизинг медицинской техники и автолизинг (грузовых автомобилей и микроавтобусов). Большое количество российских лизинговых предприятий предлагает грузовой и пассажирский автотранспорт, производственное оборудование и телекоммуникационное оборудование. В настоящее время, подавляющее большинство лизинговых организаций ориентируется в своей деятельности на средние и малые предприятия, что составляет порядка 38%. На крупные предприятия приходится 7%, средние и крупные - 15%. Таким образом, лизинг является наиболее эффективным средством финансирования малого и среднего бизнеса.

Значительную роль в качестве финансирования российских лизинговых организаций занимают кредиты российских банков. Кроме того, следует отметить, что на втором и третьем месте находятся займы, выдаваемые организациями - поставщиков и денежные средства российских банков-учредителей. Как источник финансирования собственные денежные средства организаций располагаются лишь только на девятом месте.

Темп развития лизинга не находится на уровне с сегодняшними экономическими потребностями и, соответственно, спрос на эти услуги удовлетворяется лишь частично. Кроме того, следует отметить перспективы рынка лизинговых услуг, которые нельзя не оценить положительно, таким образом, соответствие темпа развития лизинга экономическим потребностям российских организаций это только вопрос времени.

Динамичное развитие лизинга положительно скажется на состоянии российской экономики. Следует также отметить, что одним из препятствий ускорению экономического роста в первую очередь является изношенность основных фондов российских предприятий. Необходимые денежные средства для их модернизации, либо замены выделяются в основном за счет нераспределенной прибыли предприятий и сдерживается нехваткой доступного заемного капитала. Таким образом, лизинг как механизм дополнительного финансирования может и должен сыграть важную роль для решения этой стратегической задачи, стоящей перед экономикой России, а именно - в переоснащении основных фондов промышленных организаций.

Имеющиеся препятствия для развития рынка лизинговых услуг следует разделить на три основные группы: к первой относятся препятствия технические — недоработка отдельных законодательных норм и правоприменительных практик в сфере лизинговых правоотношений и близких областях; ко второй группе - имеющие цикличный характер для экономики РФ в целом, а не только для лизингового бизнеса, но и для всей предпринимательской деятельности; к третей группе относят препятствия, исключительно обусловленные недавним возникновением российского рынка лизинга.

В свою очередь, к “техническим” препятствиям относят следующие моменты:

1) Не соответствующие применению на практике при осуществлении лизинговой деятельности положения в Законе “О финансовой аренде (лизинге) ” в отношении вторичного использования в целях предоставления в лизинг изъятого имущества, в части однозначного толкования порядка завершения договора лизинга и передачи имущества в собственность лизингополучателю, в части порядка исчисления налогов (НДС) и возмещения НДС и др. Наиболее остро обозначаются проблемное регулирование случаев дефолтов организаций - лизингополучателей.

Законодательно установлено, что вопрос об изъятии объекта лизинга у недобросовестной организации – лизингополучателя производится, непосредственно через суд. В тоже время в договоре не прописываются условия, у кого, на каких условиях и где будет находится изымаемое имущество во время судебной процедуры. Таким образом, из вышеуказанного следует, что данная ситуация может негативно сказаться на сохранности целостности изымаемого имущества. Следует также отметить, что срок проведения судебных процедур может растянуться на неопределенно долгий период времени. Следовательно, некоторые взаимные противоречия и сложности действующего законодательства и нормативных актов в области лизинга, налогообложения, бухучета, таможенной службы до сих пор остаются не решенными. Тем не менее, мы считаем, что законодательство РФ достаточно эффективно. Его стабильность даже в большей мере может способствовать развитию лизинга, чем его дальнейшее совершенствование.

2) Центральный банк Российской Федерации, устанавливает границы лимита риска на одного заемщика, тем самым создаются препятствия кредитования банками лизинговых организаций в достаточном для их деятельности объеме. Повышения вышеуказанного лимита для лизинговых организаций является весьма острым вопросом, поскольку преобладающее число лизинговых организаций учреждены при банках и, соответственно, получают кредиты в банках. В случае если банку необходимо увеличить объем производимых лизинговых операций, приходиться создавать еще одну или несколько лизинговых организаций, что будет являться дополнительыми издержками вследствие организационных затруднений.

3) Также существует проблема лизинга в области высокотехнологичного оборудования и программных продуктов. В настоящее время, высокотехнологичное оборудование, применяющееся в различных отраслях экономики, включает в себя программное обеспечение (ПО). На практике, встречается что стоимость ПО может даже превышает стоимость оборудования, в составе которого его используют. Хотя оборудование, с которым непосредственно используется ПО и которое без программного продукта использоваться не может, также предоставляется в лизинг. Также на практике довольно часто встречается что возникает необходимость комплексного участия в лизинговом проекте собственников различных ПО, которые по сути выступают в качестве прикладных программ для необходимых лизингополучателям аппаратно-программных комплексов и могут поставляться отдельно от оборудования.

Таким образом, на основании вышеизложенного в связи с существующей спецификой собственности возникают порой трудноразрешимые законодательные препятствия или большие сложности в оформлении договорных документов и необходимости подбора путей обхода существующих законодательных тупиков. По нашему мнению, следует законодательно позволить передавать программное обеспечение в лизинг отдельно от используемого вместе с ним оборудования.

К системными проблемам лизинга относят следующие моменты:

1) Сложившаяся на настоящий момент арбитражная практика не позволяет достаточно быстро изъять объект лизинга в случае систематической не уплаты платежей лизингополучателем. Однако, следует отметить, что в условиях кризиса происходит замедление экономического роста и регулирование взаимоотношений c не вносящим платежи лизингополучателем может стать очень остро для болшинтва лизинговых организаций.

2) В настоящее время страхование в лизинговых сделках финансовых рисков носит в большей степени экспериментальный характер, ставки страхования установлены достаточно высокими, а условия, прописанные в договорах, имеют достаточно размытый характер.

3) В связи с присутствием высокой доли рисков болшинство лизинговых организаций считает труднодоступным “длинное и дешевое" финансирование. Нам представляется, что банковские и кредитные организации в Чувашской Республике имеют не совсем правильный подход при кредитовании лизинговых проектов - лизинговая компания, очень часто, досконально и всесторонне изучается банком, однако приоритетным направлением анализа банка все-таки остается конечный лизингополучатель. Соответственно, данный факт сопутствует тому, что по объему документооборота нет существенной разницы в том, брать кредит клиенту напрямую, либо получить оборудование в лизинг. При вынесении положительного решения о выдаче кредита лизинговая организация должна восприниматься банком как преимущество, которое способствует вынесению положительного решения для инвестиционного проекта по приобретению клиентом имущества в лизинг. Еще одна причина кроется в неразвитости в России источников долгосрочной ликвидности: банковского, пенсионного рынков и рынка страхования.

4) Для подавляющего большинства лизинговых компаний “длинное и дешевое" финансирование считается очень труднодоступным из-за довольно-таки высоких рисков отечественных лизингополучателей. Мы считаем, что лизинговая организация должна восприниматься банком как преимущество, которое способствует положительному решению инвестиционного проекта по приобретению клиентом имущества в лизинг.

Существует ряд препятствий, связанных с образованием и развитием лизинга в России. К ним можно отнести:

- необходимость лизинговых компаний самим и за свой счет разрабатывать необходимое ПО и непосредственно внедрять его в рабочий процесс.

- трудности, возникаемые у лизинговых организаций при подборе и трудоустройстве кадров. В настоящее время существует дефицит квалифицированных лизинговых специалистов, a опыт специалистов в области кредитования довольно сильно отличается от опыта в области лизингового финансирования. Однако, уже сейчас наблюдается тенденция к созданию специальностей, ориентированных именно на осуществление лизинговых операций.

- отсутствуют ассоциации лизинговых компаний, что не способствует развитию и совершенствованию деятельности.

Таким образом, можно сделать вывод о том, что развитие лизинговой отрасли в России испытывает значительные трудности. Они обуславлены темпами экономического развития, высоким уровнем износа основных средств, малой долей лизинга в ВВП. Одной из серъезниших проблем, по нашему мнению, выступает несовершенство правовой базы в сфере лизинговой деятельности, низкая платежеспособность клиентов, рост конкуренции и отсутствие системы страхования.

3.2. Лизинг как метод минимизации налоговых платежей и совершенствование методики расчетов платежей по лизинговым операциям

В настоящее время приобрести инновационное оборудование для организации довольно-таки затратно с финансовой точки зрения. Лизинг открывает новые возможности и поэтому интерес лизингополучателей к этому способу аренды оборудования за последнее время стремительно возрастает и способствует модернизации и ускорению темпов развития производства.

Повышение коэффициента ликвидности в банковском секторе в начале 20-21 веков стало вызывать прогрессивный рост рынка лизинговых услуг в России. Многие недавно зарегистрированные организации, которые только начинают свою финансово-хозяйственную деятельность выбирают лизинг в связи с тем, что он выступает наиболее простым и эффективным финансовым инструментом. Лизинг приходится выгодным для банковского сектора с позиции надежности инвестиций. Наиболее популярными в сегменте лизинга выступают: грузовой и легковой автотранспорт, железнодорожный тяговой и подвижной состав, , энергетическое оборудование. Кроме того, в связи, с наступлением кризиса в России сократились объемы лизинговых услуг в связи с тем, что возникли проблемы возвратного лизинга, а также трудности, которые имеют связь с предметом лизинга, а именно с его выкупной стоимостью

Малозначимые, на наш взгляд, изменения произошли с наиболее развитыми лизинговыми сегментами. Значительные перспективные пути развития в будущем будет иметь лизинг недвижимости. На данный момент прослеживается всплеск в таких отраслях лизинга как сельхозтехника и грузоперевозки. Еще одним стимулирующим фактором для успешного развития лизинга послужило освобождение от обложения налогом на добавленную стоимость в 2007–2008 годах отдельных видов сельхозпродукции, ввозимых в страну.

При рассмотрении лизингового договора следует уделить внимание тому, что значительное финансирование основных средств путем привлечения лизинга дает возможность понизить налоговую нагрузку организации. Кроме того, платежи по лизингову договору уменьшают налогооблагаемую базу по налогу на прибыль организаций. Следует отметить, что ускоренная амортизация, составляющая коэффициент 3, предоставляет возможность балансодержателю уменьшить налогооблагаемую базу для того, чтобы рассчитать налог на имущество и, способствует уменьшению базы расчета налога на прибыль организаций.

Прогнозирование потоков НДС при опреациях с лизингом не всегда обеспечивает дополнительные выгоды предприятию. В этой ситуации налоговые органы рассматривают лизинг как род деятельности, который ориентируется на минимизацию налогов. Однако, следует отметить, что если организация заключила лизинговый договор, это вызовет больше доверия к ней со стороны налоговых органов.

Налоговая оптимизация при осуществлении лизинга происходит в первую очередь за счет ускоренной амортизации и отнесению лизинговых платежей непосредственно на себестоимость. Таким образом, в организации происходит экономия на налоге на имущество, расходу по которому снижаются прямо пропорционально используемому коэффициенту ускоренной амортизации, используемом при лизинге оборудования. В конечном счете сохраняется возможность произвести вычет лизинговых платежей из налогооблагаемой базы по налогу на прибыль, что представляет возможность уменьшить эту выплату в бюджет. В отличии от займов, экономия средств составит практически двадцать процентов за счет налоговых льгот. Кроме того, предоставляется возможность снизить таможенные пошлины и налоги по операциям связанным с международным лизингом. Если взять в сравнение приобретение имущества за деньги, когда организация производит полностью и единовременно уплату НДС, сумма которого составляет 18 процентов от стоимости приобретенного оборудования (что существенно увеличивает налоговую нагрузку организации), то если организация приобретает объект по договору лизинга НДС будет уплачиваться не единовременно, а частями в составе лизинговых платежей.

Таким образом, последний вариант наиболее выгодный для организаций, так как он дает возможность им оставлять средства в финансовом обороте организации и пользоваться ими.

Существует также вариант с применением амортизации для минимизации налоговых платежей. Отметим что, амортизация основных средств проходит достаточно долго и суммы месячных расходов на нее пусть даже и для дорогостоящих объектов в связи с этим невелики и не могут значительно сократить базу налога на прибыль организаций. Также, следует замектить что амортизационные отчисления непостоянны и наступает момент, когда объект полностью амортизирован. Несмотря на это он может еще использоваться в финансово-хозяйственной деятельности он может еще достаточно долгое время.

Можно также воспользоваться следующим способом: взять это же самое имущество в аренду (лизинг) у собственной вспомогательной фирмы. В этом случае расходы в виде арендных (лизинговых) платежей будут ежемесячно уменьшать базу налога на прибыль организаций на гораздо более значительные суммы.

В настоящее время не разработаны нормы, позволяющие контролировать суммы выплаты арендных платежей, при учете если лица не являются взаимозависимыми. Таким образом, арендный (лизинговый) платеж может намного превышать ежемесячную норму амортизации аналогичного имущества. Также, арендная плата, в отличие от амортизации, рассчитывается даже во время простоя, когда объект не используется в производственных целях, и не находится при этом на консервации.

Кроме того, арендные (лизинговые) выплаты за пользование объектом не прекращаются и с окончанием срока амортизации и могут взиматься неограниченное количество времени. Наибольшая эффективность достигается, когда в аренду либо в лизинг берется объект, который уже был до этого амортизирован на этой же организации. Причем продавцом оборудования, приобретаемого для лизинга должен быть или собственный филиал, или дружественная организация, а лизингодателем может выступить любая организация.

Чтобы взять в аренду или в лизинг собственное имущество безопаснее, сначала вывести его из баланса организации. Например просто продать вспомогательной организации напрямую или через третьих лиц.

В данном случае, даже если стоимость объекта будет занижена, все равно скорее всего возникнут крупные обязательства по уплате НДС. Чтобы этого избежать, объект лучше не продавать, а внести в качестве взноса в уставный капитал вспомогательного предприятия.

Однако, если объект будет передаваться в уставный капитал действующей организации, находящейся на упрощенной системе налогообложения, то нужно будет внести изменения в учредительные документы вспомогательной организации и регистрировать изменения в налоговой инспекции. Таким образом, целесообразнее будет специально для этого с нуля создать вспомогательную организацию, изначально и напрямую предназначенную для работы по этой схеме минимизации.

Также необходимо обратить внимание, на то, что если вклад в уставный капитал вновь создаваемой вспомогательной организации будет более 25 %, то такая фирма утратит возможность использовать упрощенный режим налогообложения. Кроме того, необходимо учитывать, что, если одна организация владеет более 20 % уставного капитала другой, то они признаются взаимозависимыми. В данной ситуации налоговыми органами может быть произведена проверка по контролю ценооброзования на поставляемые ими в адрес друг друга работы или оказываемые услуги.

Однако, необходимо отметить тот факт, что оценка вкладываемого в уставный капитал имущества производится по взаимному соглашению учредителей и не зависит от его реальной рыночной стоимости. Таким образом, допускается внесение даже очень дорогостоящего имущества как 20 % уставного капитала небольшой организации, общий размер которого на самом деле меньше реальной рыночной стоимости внесенного имущества. Однако, признать подобную сделку незаконной не получится.

Для наиболее эффективного применения схемы лизинга либо аренды необходимо, чтобы арендные (лизинговые) платежи значительно превышали сумму ежемесячной амортизации. Для минимизации налога на прибыль организаций требуется установить слишком большой размер взимаемой арендной платы, то наиболее выгодным вариантом будет разбить выплаты на две части: первая из которых будет непосредственно арендная плата, вторая – неустойка за ее несвоевременное внесение арендной платы.

Также, необходимо наличие логичного экономического обоснования для осуществления такого рода платежей. Допустим, что в договоре лизинга либо аренды можно закрепить обязанность арендодателя либо лизингодателя производить техническое и сервисное обслуживание сданного оборудования, сославшись в данном случае на то, что самостоятельно содержать и обслуживать данное оборудование для основной организации достаточно финансово затратно.

Таким образом, налоговым органам придется прибегнуть к решению гражданско-правовых проблем. Они могут толковать значение сути самого лизинга двояко. И в этом им поможет размытость самого понятия термина лизинга. Наиболее детально будет рассмотрен выкуп предмета лизинга лизингополучателем. В данном случае уклонения от уплаты налога на прибыль организаций окажется уже невозможным, если выкупной платеж должен будет произведен отдельно от лизинговых платежей и, причем, в размере рыночной стоимости предмета лизинга. Наиболее вероятно, что именно такое толкование покажется налоговым органам наиболее оптимальным.

Следующая проблема заключается в неравномерности лизинговых платежей. Первичные платежи могут даже почти полностью покрыть стоимость объекта лизинга и впоследствии объект может еще долго числиться за лизингодателем, уже фактически приобретшим его. Однако, лизингополучатель отнесет все лизинговые платежи на себестоимость и приобретет объект.

Механизмов использования лизинговых льгот для экономии по налогам в настоящее время существует достаточно много, но главное то, что между налоговыми органами и налогоплательщиками начнется недопонимание в трактовании самого понятия лизинга. Тем самым это крайне осложнит применение существующего закона о лизинге и может прекратить существование установленных им льгот. Ведь льготы, предоставляемые при применении лизинга, нужны непосредственно для того, чтобы за их счет сделать обновление материально-технической базы организации не таким тяжким бременем для хозяйствующих субъектов, каким оно выступает в настоящий момент. Необходимость льгот обуславливается тем, что при их помощи могли бы приобретаться новые машины, станки, иные основные средства, происходило бы интенсивное развитие предпринимательской деятельности.

В переложении на язык права это будет значить то, что, если лизинговый договор будет меняться посредством сокращения срока его действия или расторгнут досрочно, то лизингополучатель должен автоматически лишиться предоставленных ему льгот по налогообложению. Необходимость данной меры заключается в том, что, получив льготы по налогообложению, лизингодатель по договоренности с лизингополучателем может снова захотеть перепродать предмет лизинга и вновь получить такие же налоговые льготы, сдав в лизинг вновь приобретенный объект.

Кроме того, было бы достаточно логичным сужение сферы применения возвратного лизинга, при котором лизингодатель получает в лизинг уже принадлежащие ему основные средства. Таким образом, операции по возвратному лизингу можно понимать как подпадающие под применение налоговых льгот только при условии, что средства, полученные от продажи объектов лизингодателю, непосредственно инвестируются на покупку нового оборудования, необходимого организации.

Также, по нашему мнению, не следует предоставлять льготы в отношении оперативного лизинга. Так как, зачастую, он выступает в качестве обычной аренды, а не лизинга и платежи по нему должны льготироваться лишь в том случае, если они не будут включать в свой состав выкупную составляющую. Следует отметить, что на практике вычислить такую составляющую практически невозможно, и все платежи по оперативному лизингу будут отнесены непосредственно на себестоимость. Но вместе с тем по окончании срока действия договора оперативного лизинга лизингополучатель не приобретет объект в собственность, а будет вынужден его вернуть. Таким образом, одним из основных условий предоставления льгот по налогообложению должен быть срок лизинга, сравнимый со сроком эффективной эксплуатации оборудования.

3.3 Перспективы развития лизинговых отношений в России

Зарождение лизинговых операций в России можно отнести к началу 90-х годов 20 века, когда переориентация рыночной экономики и внедрение новых форм хозяйствования помогли расширить виды предпринимательской деятельности, в том числе и на основе лизинговых взаимоотношений.

Следует отметит, что вплоть до конца 80-х годов лизинг в России применялся в довольно ограниченных масштабах. Советскими внешнеторговыми организациями он использовался для приобретения и, намного реже, для реализации современных машин и оборудований по международным контрактам.

Одной из важнейших предпосылок развития лизинга на отечественном рынке в начале 80-х - 90-х годов явилось стремительное и динамичное развитие предпринимательства. Быстро стали формироваться организационно-правовые формы организаций, основывающиеся на негосударственных формах собственности, стали активно и динамично развиваться лизинговые и арендные отношения. На внутреннем рынке появилось большое количество потенциальных клиентов, нуждающихся в современном технологичном оборудовании, но не способных на тот момент совершать крупные вложения финансовых средств в необходимое им оборудование. Таким образом, в связи с тем, что в целом по России коэффициент выбытия основных фондов, по данным Федеральной службы государственной статистики Российской Федерации, значительно превышал коэффициент обновления, для организаций лизинг в ряде случаев стал решением проблемы обновления и совершенствования своих основных фондов.

Повышение спроса на лизинговые услуги со стороны российских предприятий привел к неизбежному созданию отечественных лизинговых компаний. Стали появляться первые лизинговые компании, такие как: «Балтийский лизинг», «Лизингбизнес» продолжающие работать и по сей день. Банки в то время являлись единственными финансовыми институтами, способными свободно располагать своими денежными средствами. В России финансовое обеспечение, а также поддержка со стороны финансово-кредитной сферы являлись необходимой на тот момент составляющей развития лизингового рынка.

Большинство лизинговых организаций создавались первоначално как филиалы крупных промышленных групп. Они производили заключения и реализацию лизинговых договоров для своих учредителей и их клиентов, и только маленький процент их деятельности приходится на долю внешних клиентов.

В России лизинг представляет собой один из видов предпринимательской деятельности, направленной в первую очередь на инвестирование привлеченных или свободных финансовых средств в объекты, передаваемые по договорам юридическим и физическим лицам на определенный в договорах срок. Важным этапом в развитии лизинговых отношений в отечественной практике было решение учитывать суммы лизинговых платежей, включая платежи по процентам за кредиты банков и других кредитных учреждений, в себестоимости продукции(работ, услуг) организации лизингополучателя. Лизинговые платежи за весь период должны были включать: всю стоимость лизингового имущества, сумму платы лизингодателю за кредитные ресурсы, использованные им для приобретения имущества, а также комиссионное вознаграждение лизингодателю и возмещение страховки имущества, если оно застраховано лизингодателем.

Таким образом, ГК РФ обозначает три стороны лизинговых отношений: лизингополучатель, лизингодатель, поставщик имущества. Собственником имущества, при этом, непосредственно выступает лизингодатель, а лизингополучатель лишь использует имущество для предпринимательских целей. Лизинговая сделка всегда носит трехсторонний характер: продавец-арендодатель-арендатор. К договору лизинга не относят двусторонние сделки арендодатель-арендатор, характерные, как правило, для оперативного лизинга.

В последнее время на российском рынке успешное развитие берет импортный международный лизинг с участием ряда иностранных организаций. Так, японские организации специализируются на поставке сельскохозяйственной техники, а американские организации на поставке авиационной техники. Иностранные организации с каждым годом все более охотно входят на российский рынок, что подтверждается возрастающим объем сделок по операциям международного лизинга.

Анализ ситуации на рынке лизинговых услуг в России, начиная с 2010 года, свидетельствует о положительной динамике развития. Темпы роста лизинговых операций значительно увеличиваются и опережают рост валового внутреннего продукта и промышленного производства. За последние пять лет(2010-2015г) объем лизинговых операций на российском рынке возрос. Данная динамика нашла отражение и на международном рынке2.

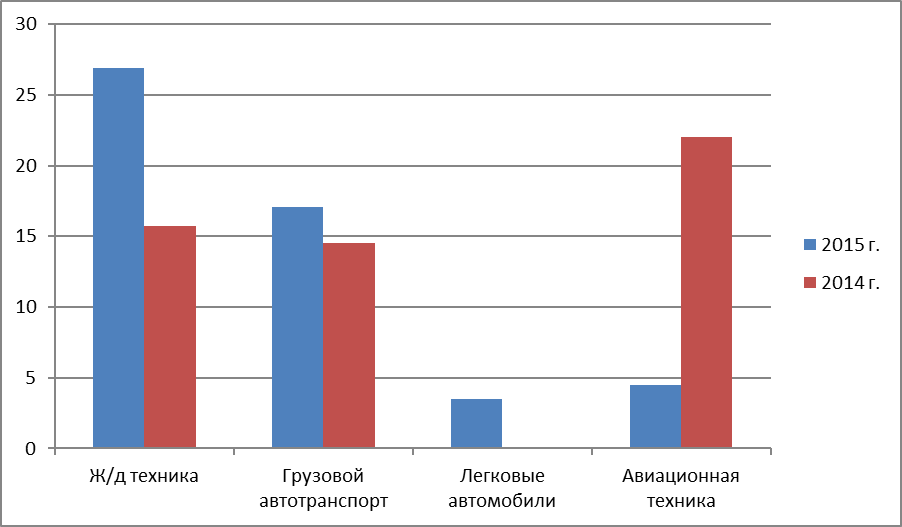

Наиболее интересным представляется анализ структуры лизинговых активов в Российской Федерации. Наибольшую долю в общем объеме лизинговых активов в 2010 году составляли железнодорожное оборудование-15,7%, грузовые автотранспортные средства-14,5%, легковые автотранспортные средства 0,1%, авиатехника-14,1%, телекоммуникационное оборудование-13,0% сельскохозяйственное оборудование-9,3%, энергетическое-3,6%.

Следует отметит, что в 2015 наибольшую долю в общем объеме лизинговых активов по-прежнему железнодорожное оборудование (26,9 %) и грузовой автотранспорт (17.1 %), легковой автотранспорт – 16 %, авиационный транспорт 22 %. (Диаграмма №1).

Диаграмма №1

(в %)

«Сравнительная характеристика лизинговых активов в 2010 и 2015 гг.»

В 2015 году высокие кредитные ставки и рост проблемных активов привели к сжатию рынка лизинга и, соответственно, снижению рентабельности лизингодателей.

За 12 месяцев 2015 года объем лизингового бизнеса сократился на четверть по сравнению с 214 годом и составил 385 млрд руб.

В третьем квартале 2015 года лизинговый рынок немного поднялся примерно на 30% благодаря госпрограмме льготного автолизинга и снижению ключевой ставки ЦБ РФ, позитивно отразившееся на стоимости фондирования.

Размер лизингового портфеля составил 12 месяцев 2015 года порядка 2,95 трлн руб. Объем полученных платежей по договорам лизинга продолжает с 2014 года превышать объем профинансированных средств. Сокращения лизингового портфеля не произошло в связи с ростом объема реструктурированной задолженности (с 15% на 01.01.2015 до 18% на 31.12.2015 ) и переоценки договоров лизинга, залеченных в валюте.

За 2015 год доля крупнейшего сегмента — лизинга грузовых автотранспортных средств — составила 37%. Железнодорожная техника ввиду дефицита парка вагонов продолжает составила 26,9 %. Среди крупных сегментов экономики прирост продемонстрировал лизинг авиационной техники с 14,1% за 2010 г. до 22% за 2015 г. Огромное влияние на позитивную динамику авиализинга оказала поддержка господдержка субсидирования лизинга российских самолетов (в том числе Sukhoi Superjet 100).

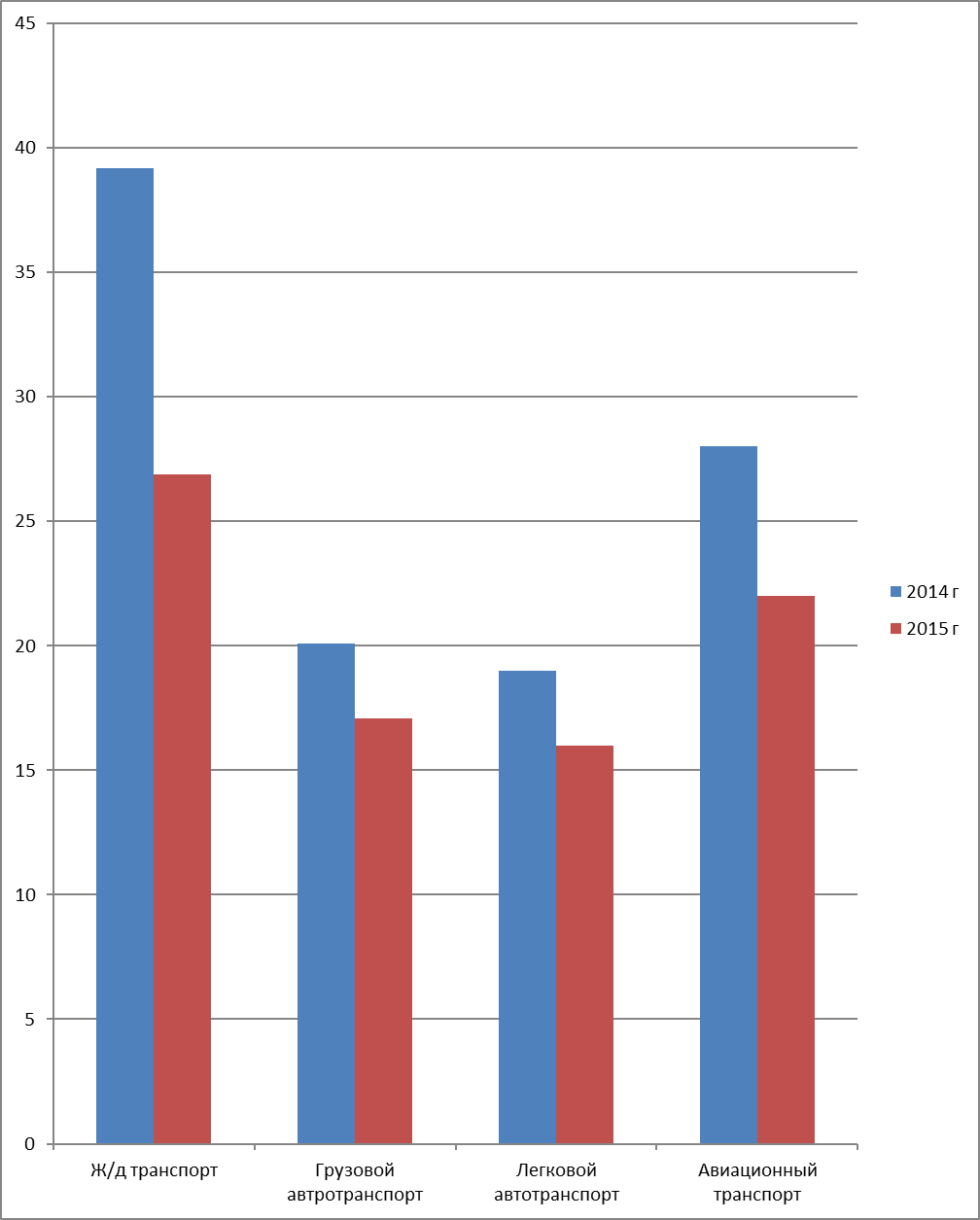

Однако, если взять в сравнение 2015 и 2014 года, то можно отметит, что в 2015 году рынок лизинговых услуг снизился, так например в 2014 году доля лизинговых активов в железнодорожном оборудовании составила 3,2 %, в грузовом автотранспорте – 20,1 %, в легковом автотранспорте – 2,8 %. (Диаграмма №3).

Диаграмма № 3, (в %)

«Сравнительная характеристика лизинговых активов в 2014 – 2015 гг.»

Лидером рынка по объему лизингового бизнеса за 9 месяцев 2015 года стала компания "ВТБ Лизинг", до этого занимавшая первое место лишь в 2009 году. Занять лидирующее положение организация смогла за счет авиасделок, на которые пришлось примерно 60% бизнеса лизингодателя. Второе место по объему лизингового бизнеса за 9 месяцев 2015 года заняла компания "ВЭБ-лизинг", объем финансовых операций которой составил около 2 млрд руб. На третьем месте расположилась организация "Сбербанк Лизинг", показавший прирост лизингового бизнеса порядка 75% (Диаграмма №2).

Диаграмма № 2 (шт.)

«Организации – лидеры рынка лизингового бизнеса»

Спад в российской экономике привел к заморозке проектов по обновлению основных фондов, вследствие чего падение спроса на лизинг длится с начала 2015 года. Дополнительный ударом являлось повышение ключевой ставки ЦБ РФ в конце 2014 года. Однако несмотря на повышение ключевой ставки ЦБ РФ, ставки по кредитам нефинансовому сектору, в том числе лизинговым организациям, остаются на по-прежнему на высоком уровне. Высокая стоимость заемных средств приводит к сокращению заключения новых лизинговых договоров и маржинальности лизингового бизнеса. За прошедшие 12 месяцев средняя маржа (разница между величиной ставок по лизинговым платежам и привлеченным под реализацию лизинговой сделки средствам) лизинговых организаций сократилась с 4,3% до 3,7%. Кроме того, следует отметить, что на лизинговый рынок также все большее негативное влияние оказывает снижение платежеспособности клиентов. Помимо невысокой платежной дисциплины клиентов из розничного сегмента к значительному росту проблемной задолженности (остаток платежей к получению по сделкам с просрочкой более 60 дней в портфеле на дату) на рынке привели банкротство и технические дефолты крупных компаний. На 31 декабря объем проблемных сделок составил около 12% портфеля, в 2013 году он был меньше 4%.

Таким образом, снижение качества лизингового портфеля привело к росту объема изъятой техники. Согласно данным организаций, за в 2015 год объем изъятой техники составил прмерно 53 млрд руб., что на 90% больше, чем за 2014 год. Около 90% изъятого имущества идет на вторичный рынок. У лизинговых организаций основные усилия напраляются не на работу с новой техникой, а на реализации изъятой, бывшей в употреблении техники и работе с дебиторской задолженностью. Кроме того, от изъятого оборудования лизингодатели вынуждены избавляться с дисконтом. Таким образом, убытки от реализации основных средств сегодня все чаще фигурируют в финансовых отчетах лизинговых компаний.

Диаграмма № 4, (млрд. руб.)

«Использование лизинга в России средними и малыми организациями»

Диаграмма 5

(млн. руб.)

«Заключение лизинговых сделок в 2010 – 2015 гг.»

Подорожавшее фондирование, сокращение объема новых договоров лизинга и потери от проблемных сделок сказались на финансовом результате организаций - лизингодателей за последние два года. Рентабельность капитала организаций за 9 месяцев 2015 года по рынку составила 6,2%, что в три раза меньше, чем за аналогичный период 2014 года. Рентабельность активов за январь--сентябрь составила меньше 1% (в 2013 году - 1,6%).

Проведение оптимизации расходов в целях снижения давления на рентабельность бизнеса явилась вынужденной мерой для лизинговых организаций. Лизинговые организации сократили выделение бюджетных средств на маркетинговые услуги, ИТ-обеспечение, стратегическое и оперативное управление. Также внимание было уделено оптимизации расходов на содержание сети структурных подразделений. Кроме того, произведено сокращение региональных подразделений с невысокой эффективностью, а головные офисы переведены в помещения с меньшей арендной платой. Лизинговые организации провели значительное сокращение сотрудников: по оценке агентства, за последние два года численность занятых в лизинговой отрасли сократилась почти на 25% и составляет сейчас около 10,1 тыс. человек.

Кроме оптимизации расходов сегодня перед организациями остро поставлена проблема поддержания уровня ликвидности, так как в связи с сокращением объема лизинговых сделок и роста доли краткосрочных обязательств в пассивах лизингодателей (с 24% до 40% за период с 1 июля 2011 года по 31 деабя 2015 года) особо остро стоит проблема "догоняющего" НДС. " Организации - лизингодатели, портфель которых существенно сократился, не способные поддерживать его объем и качество, вынуждены рассчитывать на финансовую поддержку собственников. В случае отсутствия такой возможности может последовать банкротство лизинговой компании.

В 2016 году, объем нового бизнеса составит около 510 млрд руб. (-25%). Этот прогноз предусматривает, что ж/д сегмент сократится примерно на 50% по отношению к 2015 году. В авиации благодаря государственной программе поддержки в виде субсидирования лизинга российских самолетов и перезаключения договоров на самолеты "Трансаэро" прирост составит около 20%. Однако, в автобизнесе будет наблюдаться тенденция к снижению, в результате его сокращение составит около 20%. Сжатие прочих сегментов рынка составит примерно 30%. В целом, динамика рынка лизинговых услуг в 2016 году во многом будет зависеть от масштабов антикризисных госпрограмм и их реализации в отношении лизинговых услуг.

По оценкам экспертов лизинговых компаний и ассоциации «Рослизинг», развитие лизинга в России в дальнейшем будет происходить на фоне увеличения общего объема лизинговых операций, а также освоения новых сфер лизинговой деятельности. Успешное развитие лизинга во многом зависит от политической и экономической стабильности в стране.

Кроме того, можно выделить ряд основных причин, сдерживающих развитие лизинговой деятельности.

1. Недостаточный объем финансовых ресурсов лизинговых организаций, которые зависят от банков-учредителей. Если происходит ухдшение финансового положения банка, то и финансовое положение лизинговой организации становится неустойчивым.

2. Высокие процентные ставки по кредитам. Российские банки зачастую предоставляют кредиты на небольшой срок от трех до пяти лет, с очень высокой процентной ставкой, в то время как лизинговым организациям нужны средства на более длительный период с приемлемой процентной ставкой.

3. Отсутствие наличия вторичного рынка оборудования.

4. Не всегда приемлемые условия налогового и валютного законодательства.

5. Барьеры таможенной службы, препятствующие развитию международного лизинга.

6. Низкая квалификация кадров.

7. Неразвитая структура рынка лизинговых услуг, отсутствие наличия развитой сети лизинговых компаний, юридических и консалтинговых фирм, которые работают непосредственно с лизингом.

8. Нет системы информационного обеспечения лизинга, которая могла бы обеспечить наличие постоянно восполняемой и доступной информации о предложениях на существующем рынке лизинговых услуг.

Несмотря на существование проблемы, лизинг деятельность выступает в качестве перспективного вида инвестиционной деятельности. В настоящее время востребованность в лизинговых услугах в России очень высока, так как потребности в модернизации и обновления основных фондов у российских организаций достаточно большие, а доступные финансовые ресурсы и механизмы в организациях достаточно ограничены.

В настоящее время, на этапе экономических преобразований в нашей стране, Правительством Российской Федерации постановлением "О государственной поддержке развития лизинговой деятельности в Российской Федерации" №752 от 27 июня 1996 года, а также рядом других законодательных актов осуществлены меры по ускоренному развитию и государственной поддержки инвестиционной деятельности на основе осуществления операций лизинга.

На сегодняшний день российское государство проводит целенаправленную политику по поддержанию лизинговых отношений в стране. Учитывая мировой опыт широкого применения лизинговых операций, развитие лизинга в России направлено на достижение следующих целей:

- создание благоприятных условий для развития лизинговой деятельности как эффективного механизма по преодолению промышленного спада, а также повышению активизации инвестиционных течений в экономике государства;

- поддержка и развитие малого и среднего бизнеса в стране;

- поощрение глобального развития индивидуального бизнеса;

- увеличение в области производства эффективности индивидуальной предпринимательской деятельности.

Опыт наиболее развитых зарубежных фирм показывает, что в рыночной экономике лизинг в общем объеме инвестиций составляет лишь 25-30%. Исходя из существующей в настоящее время в Российской Федерации нормативно правовой базы по лизингу и дальнейшего его развития прогнозируется увеличение доли лизинга в общем объеме инвестиций до 20%.

На платформе тенденций развития экономики в Российской Федерации специалистами произведена подготовка оценки возможных объектов капитальных вложений на долгосрочный период, что позволяет сделать прогноз об отраслевой и региональной структуре развития лизинговых услуг в ближайшие годы.

Таким образом, как показывает практика, в объекты производственного назначения инвестирование производится примерно в два раза больше, чем в объекты не производственного назначения. Наиболее востребованным выступает лизинг промышленного оборудования, средства транспорта и связи. Прогнозируется, что в период выхода российской экономики из кризиса, доля инвестиций в топливно-энергетический комплекс немного снизится, а в машиностроении и химико-лесном комплексе будет возрастать.

Наибольший процент капитальных вложений с использованием лизинга оборудования будет развиваться в Центральном, Уральском, Западно-Сибирском и Северо-Кавказском регионах России. В соответствие с Постановлением Правительства "О государственной поддержке развития лизинговой деятельности Российской Федерации" от 27 июня 1996 года №752 планируется выделение ежегодно в Федеральной инвестиционной программе средства на общую сумму до 1,8 трлн. рублей для финансирования на конкурсной основе высокоэффективных инвестиционных проектов с использованием операций финансового лизинга. Кроме того, был выделен 1 трлн. Рублей в 2015 году для финансирования проектов в области технического перевооружении и модернизации производства посредством лизинга. Органам исполнительной власти субъектов Российской Федерации указано оказывать необходимую поддержку развитию лизинговой деятельности.

В соответствии с имеющейся Федеральной Программой развития лизинговых отношений, планируется создание образцовых (модельных) лизинговых компаний, которые будут осуществлять лизинговые операции с определенными видами оборудования:

- оборудование по выращиванию и переработке сельскохозяйственной продукции;

- дорожная и строительная монтажная техника;

- оборудование для лесопромышленной, деревообрабатывающей и целлюлозно-бумажной, легкой и текстильной промышленности;

- самолеты, наземный, речной и морской транспорт для грузовых и пассажирских перевозок;

-машиностроительное, металлообрабатывающее и нефтеперерабатывающее оборудование;

- оборудование для реконструкции и модернизации атомных электростанций;

- оборудование для переоснащения производств в рамках конверсии;

- оборудование для сетей и систем телефонной и радиотелефонной связи и передачи данных;

Государственная поддержка пилотных проектов, предусмотренная программой, будет осуществляться на конкурсной основе среди коммерческих инвестиционных лизинговых проектов, реализующих прогрессивные технологи, в размере от 20 до 50% от их стоимости. При проведении конкурсов высокоэффективных коммерческих проектов, в первую очередь обеспечивается приоритет проектов, связанных с лизинговыми операциями для малых предприятий.

Заключение

Лизинг зачастую рассматривают с двух точек зрения, экономической и инвестиционной деятельности, а также правовой, как вид гражданского договора. Официальный термин лизинга или как его еще часто называют финансовой аренды дан в Законе о финансовой аренде: «лизинг - это совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга. Договор лизинга – это договор, в соответствии с которым арендодатель (лизингодатель) обязуется приобрести в собственность указанное арендатором (лизингополучателем) или арендодателем (лизингодателем) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование».

Экономическое значение лизинга обусловливается его сущностью и заключается в конечном счете в том, что путем привлечения финансовых ресурсов со стороны для субъекта хозяйственной деятельности, не обладающего собственными свободными и достаточными денежными средствами, для обновления парка производственного оборудования (основных средств), обеспечения тем самым роста производительности труда, а также повышение конкурентоспособности выпускаемой продукции (работ, услуг). Таким образом, можно сделать вывод о том, что лизинг- это инструмент модернизации экономики в масштабах всей страны.

В Российской Федерации на законодательном уровне признается только один вид лизинга - это финансовая аренда, которая в зависимости от состава субъектов сделки, их принадлежности к той или иной стране, подразделяется на два вида лизинга: международный и внутренний лизинг.

Хотя подобная классификация не в полном объеме отражает все многообразие процессов и форм лизинговых операций, осуществляемых в настоящий момент на территории нашей страны. Большинство участников лизингового бизнеса заявляют о необходимости узаконивания таких видов лизинга как возвратный и оперативный. Наиболее тщательной проработки требует лизинг недвижимого имущества в части регистрации сделок с лизинговым имуществом.

Кроме того, следует рассмотреть вопрос о возможности физических лиц пользоваться услугами лизинга. В настоящее время ГК РФ предусматривает использование лизингового имущества только для предпринимательской деятельности, исключая из категории пользователей обычных граждан, приобретающих имущество для личных нужд. По мнению большинства экспертов, внедрение в лизинг граждан обеспечило бы стабильный рост таких секторов лизинга как автотранспорт и жилая недвижимость.

В результате правового исследования, нами был установлен целый ряд факторов, препятствующих развитию лизинга в России. К наиболее значимым следует относить проблемы недостаточности правового регулирования финансовой аренды и проблемы налогообложения и применения налоговых льгот. В отношении недостаточности правового регулирования, можно отметит то, что существует несоответствие норм потребностям рынка в урегулировании вновь возникших форм лизинговых операций. Закон достаточно узко трактует категорию лизинга и оставляет без должного внимания все многообразие процессов в данной сфере гражданско-правовых взаимоотношений. И, соответственно, отсутствие требований к сроку действия договора лизинга приводит к налоговым рискам и рискам как лизингополучателя так и лизингодателя в отношении возврата выкупной стоимости имущества в случае досрочного расторжения договора. Вторая проблема и, наверное, наиболее значимая для лизингового бизнеса - это проводимая государством политика об отмене налоговых преференций в целях уравнения условий для ведения бизнеса для разных видов бизнеса, что не совсем соотносится с политикой масштабной модернизации экономики страны.

Проведенное исследование позволяет сформировать ряд основных выводов по работе:

- назрела необходимость системных изменений в существующем законодательстве о лизинге, необходимо приведение его в соответствие с существующими реалиями экономики и потребностями участников лизингового рынка. Также возможно заимствование опыта зарубежных стран, где институт лизинга развит гораздо сильнее и существует гораздо дольше, нежели чем в России;

- следует отметить поспешность выводов отдельных представителей органов власти о необходимости прекращения в поддержания данного вида деятельности.. Уровень переоснащения промышленного оборудования желает лучшего. Подобные кардинальные изменения требуют учета мнения общественности и детального анализа всех возможных последствий, а не одностороннего их понимание как вариант пополнения государственной казны;

- для организаций лизинг является инструментом, помогающим оперативно произвести замену производственных фондов ввиду приобретения для эксплуатации сложных и дорогих машин без крупных единовременных затрат. Особое значение применение лизинга имеет для средних и мелких организаций. Также, с помощью лизинга предупреждается моральное устаревание эксплуатационной техники;

- финансовое поощрение лизинга служит для государства средством стимулирования продаж новой техники. Это делает лизинг инструментом интенсивного развития национальной экономики;

- как эффективный механизм преодоления промышленного спада и активизации инвестиционного процесса в экономике, может сильно повлиять на развитие малого и среднего предпринимательства в России;

- в перспективе для сохранения положительной динамики показателей российского рынка лизинга необходима экономическая и политическая стабильность в стране.

Список использованной литературы

1. Федеральный закон от 29 октября 1998 г. №164-ФЗ (ред. от 31.12.2014) « О финансовой аренде (лизинге) // СЗ РФ. 1998. №44. Ст. 5394.

2. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 №146-РФ (ред. от 29.12.2015) (с изм. и доп., вступ. в силу с 01.01.2016) СЗ РФ. 1998. №31, Ст. 3824.

3. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 05.05.2014) (с изм. и доп., вступ. в силу с 01.09.2014) // СЗ РФ. 1994. № 32, Ст. 3301.

4. Федеральный закон Российской Федерации от 8 февраля 1998 года № 16-ФЗ "О присоединении Российской Федерации к конвенции УНИДРУА о международном финансовом лизинге" // СЗ РФ. 1998, №7. Ст. 787

5. Методические рекомендации по расчету лизинговых платежей от 16.04.1996. (утв. Минэкономики РФ 16.04.1996) .

6. Агапов А.В, Лизинговые правоотношения в аграрном секторе экономики Уфа : Изд-во Башк. гос. агр. ун-та, 2001. - 95 с.

9. Актуальные проблемы управления экономикой региона: материалы научно-практической конференции, 16 апреля 2004 г. / отв. ред.: д.экон.н., проф. С.Н. Максимов, д.экон.н., проф. Е.Б.Смирнова-Санкт-Петербург: СП6ГИЭУ,2004. 114 с.

10. Алексеев Д.Е. Место и роль лизинга в системе рыночных отношений в России // Современные проблемы: экономика и управление: Материалы межрегион, науч. конф., Владимир, 28-29 февр., 2000 г. В 2-х т. / Владимир, гос. ун-т. Владимир, 2000. - Т.1. - С.97-98.

11. Алехина О. В. Финансирование инвестиционной деятельности на основе лизинга Саратов: Изд-во Сарат. ун-та, 2003. - 59 с

12. Али-Аскяри С.А. Лизинг как средство экономического развития предприятия: Дис. . канд. экон. наук: 08.00.05 /Сибирский ун-т потребит, кооперации. Новосибирск, 1999.

13. Андреев С.Ю. Совершенствование организационно-экономических механизмов управления региональной экономикой.- СПб.: Изд-во СПбГТУ, 1998.-281 с.

14. Андреев С.Ю. Согласование экономических интересов в управлении регионом. СПб.: СПбГТУ, 2001. - 294 с.

15. Андриасова И.В. Регулирование лизинга в инвестиционной деятельности: Дис. д-ра экон. наук: 08.00.06 / Рос. экон. акад. М., 1998.

16. Аннин А.А. Лизинг как форма инвестиций в развитие машиностроительных предприятий: Дис. канд. экон. наук: 08.00.05 / Сарат. гос. соц.-эконом. ун-т. Саратов, 2002.

17. Антипов М.С. Организация учета операций финансового лизинга в агропромышленном комплексе // Экономика сельскохоз. и перерабатывающих предприятий. 2000. - N 4. - С.35-38.

18. Антипов М.С. Учет операций финансового лизинга: Дис. канд. экон. наук: 08.00.12. СПб., 1999.

19. Асаул А.Н. Организация лизинговой деятельности: Учеб. пособие по дисциплине "Экономика отрасли". СПб.: СПбГИЭА, 1998. С. - 82.

20. Аушев Б. Основные причины, удерживающие банки от участия в лизинговой деятельности // Лизинг Ревю. 2002. - N 4. - С.26-28.

21. Аюпов А.А. Инновационные лизинговые отношения в рыночной экономике: Дис. канд. экон. наук: 08.01.2011 / Татар, ин-т содействия бизнесу. М., 2000.

22. Бабченко Т. Н., Бабченко И. А. Трансформация отчетности кредитных организаций Учеб. пособие по дисциплине "Экономика отрасли". РСБУ к МСФО, 2013. С. - 320.

23. Белогорский В.П. Система действует но требует совершенства. Дис. канд. экон. наук: 08.00.12. СПб., 1999.

24. Белоус А.П. Лизинг: мировой опыт, уроки для России. М.: ИМЭ-МО, 2000. С. - 170.

24. Беппиев И.Ю. Оптимизация рисков при финансовой аренде (лизинге). М.: МАКС пресс, 2002. С. – 78.

25. Беппиев И.Ю. Повышение эффективности лизинговых операций // Финансы. 2002. - N 8. - С.76-77.

26. Бодров Р.Г. Лизинговые отношения и перспективы их развития: Дис. . канд. экон. наук: 08.00.01 / Казанск. финансово-экономич. ин-т. Казань, 2000.

27. Борисова В.Д., Антонов Г.М., Аксененко Р.И. Теоретические основы лизинга: Учеб.-метод. пособие. Пенза: ПГПУ, 2001. - 83 с.

28. Бугрым А.В. Оценка эффективности и механизм совершенствования управлением лизинговыми операциями в промышленности: Дис. . канд.экон. на-ук: 08.00.05/ Белгородская гос. техно л. акад. строительных материалов. Белгород, 2001.

29. Буреш О. В., Раимова А. Т. Совершенствование регионального управления в условиях рынка. М.:УРСС : Едиториал УРСС, 2003. -240 с.

30. Быковский В.В., Герасимов Б.И., Коробова О.В. Региональная экономика: реструктуризация системы управления развитием региона. -Тамбов: Изд-во ТГТУ, 2002. 103 с.

31. Васильев Н.М., Катырин С.Н., Лепе Л.Н. Лизинг как механизм развития инвестиций и предпринимательства. Торг.-пром. Палата РФ, Центр междунар. част, предпринимательства CIPE. - М.: ДеКА, 1999.-279 с.

32. Вахитов Д.Р. Налоговое льготирование лизинга // Совр. аспекты экономики. 2003. - N 17(45). - С. 199-201.

33. Вахитов Д.Р. Особенности функционирования лизинговых компаний в условиях транзитивной экономики // Совр. аспекты экономики. -2003. -N 20(48). -С.115-117.

34. Вахитов Д.Р. Процедура заключения лизинговой сделки: этапы и специфика их реализации // Совр. аспекты экономики. 2003. -N20(48).-С.118-119.

35. Вахитов Д.Р. Страхование в системе финансового обеспечения лизинговых сделок // Совр. аспекты экономики. 2004. - N 4(55). - С.58-61.

36. Вахитов Д.Р., Тазиев И.В., Тимирясов В.Г. Лизинг: зарубежный опыт и российская практика. Казань: Таглимат, 2000. С. - 92.

37. Гаврилов А.И. Региональная экономика и управление. М.: ЮНИТИ-Дана, 2002. - С. 238.

38. Газман В. В. Лизинг в малом предпринимательстве: организационно-правовое обеспечение // Хоз-во и право. - 1998. - № 7. - С. 100 -108.

39. Газман В. В. Лизинг в России: вчера, сегодня, завтра // Оборудование: рынок, предложение, цены, 2001.- №10. С. 16-21.

40. Газман В. В. Российский лизинг нуждается в законодательной поддержке // Хозяйство и право, 2001. №1. — С.40-51.

41. Газман В.Д. Лизинг в законодательстве: проблемы и суждения // Лизинг-ревю. 2002. - N 6. - С.2-5.

42. Газман В.Д. Лизинг в России // Финансы. 1999. - N 8. - С.16-18.

43. Газман В.Д. Лизинг строительного оборудования // Лизинг ревю. -2004.-N 1.- С.2-5.

44. Газман В.Д. Рынок лизинговых услуг. М.: Фонд "Правовая культура", 1999. - С. 374

45. Газман В.Д. Финансирование лизинга // Лизинг ревю. 2003. - N 6. -С.2-7.

46. Газман В. Д. Ценообразование лизинга. М.: Фонд "Правовая культура". 2013. – С. 544.

46. Галактионова Н.В., Галактионова Ю.Г., Ковалев Ю.В. Развитие и учет лизинга на современном этапе // Экономические проблемы транзитивной экономики: Межвуз. сб. ст. науч.-практ. конф. Хабаровск, 1998. -С.275-278.

47. Гапоненко А.Л., Полянский В.Г. Развитие региона: цели, закономерности, методы управления. М.: РАГС, 1999. - С. 128.

48. Голиков Р.П. Бремя лизинга// ЭКО. 1997. -Nil.-. С.84-97.

49. Голобокова Г.М. Стратегическое управление регионом в транзитивной экономике. Иркутск: Изд-во ИГЭА, 2008. С. - 159.

50. Головнина JI.A, Зарипова Н.А. Инвестиции: экономические основы лизинга. М.: МГИУ, 2012. С. - 94.

51. Головнина JI.A., Эстрада Т.Б. Лизинг как метод инвестирования. М.: ГНМЦ БУИА: МГИУ, 2011. С. - 82.

52. Гончаров П. П. Лизинг: Учеб. пособие: для студентов с.-х. вузов по экон. спец. Оренбург: ОГАУ, 2014. С. - 260.

53. Горемыкин В. А. Организационно-методические основы лизинга.-М.: МГИУ, 2013 С.-259.

54. Горемыкин В.А. Роль лизинга в техническом оснащении АПК // Достижения науки и техники АПК. 2012. - N 8. - С.44-45.

55. Горемыкин В.А., Демин Ю.Н., Бочков В.Е. Правовое регулирование лизинговых отношений в России: Учеб. Пособие. М.: МГИУ, 2003. С.- 197.

56. Горемыкин В.А., Лизинг .-М.: МГИУ, 2014. С.-227.

57. Казимагомедов А. А., Ильясов С. М. Организация денежно-кредитного регулирования; Финансы и статистика, 2013. С. - 272.

58. Ключников И. К., Молчанова О. А., Ключников О. И. Кредит и банки. Вводный курс; Финансы и статистика - , 2013. С. - 176.

59. Колпакова Г. М. Финансы. Денежное обращение. Кредит; Финансы и статистика - , 2013. С. - 544.

60. Лапыгин Ю. Н., Сокольских Е. В. Лизинг. Учеб. Пособие. М.: МГИУ, 2013. С. - 432.

1 http://raexpert.ru/researches/leasing/1h2015/

2 http//w.w.w. rosliz.ru