СОДЕРЖАНИЕ

ВВЕДЕНИЕ …………………………………...………………………….…. ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ …………... 1.1 Сущность и виды инвестиций, показатели оценки инвестиций …..… 1.2 Процесс управления инвестиционной деятельностью предприятия ... 1.3 Методологические подходы к инвестиционной деятельности организаций ………………………………………………………………… ГЛАВА 2 АНАЛИЗ УПРАВЛЕНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТЬЮ ООО «ЭЛ-СТРОЙ» …………………………….….. 2.1 Организационно-экономическая характеристика предприятия …….. 2.2 Оценка инвестиционной привлекательности ООО «ЭЛ-Строй» ..….. 2.3 Оценка эффективности управления инвестиционной деятельностью ООО «ЭЛ-Строй» ………………………………………………………... ГЛАВА 3 СТРАТЕГИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ В СОВРЕМЕННЫХ УСЛОВИЯХ КОНКУРЕНЦИИ ………….…………… 3.1 Приоритетное направление инвестиций в ООО «ЭЛ-Строй» ……...... 3.2 Народнохозяйственное значение инвестиционного проекта ООО «ЭЛ-Строй» для Республики Мордовия .…………………………… ЗАКЛЮЧЕНИЕ …………………………………………………….……….. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ ……………….……… ПРИЛОЖЕНИЯ ………………………………………………….…………. |

3 6 6 10 14 19 19 24 33 41 41 49 61 66 67 |

ВВЕДЕНИЕ

В рыночной экономике все большее значение на российских предприятиях уделяется организации финансовой системы, формированию положительного имиджа фирмы, а также поддержанию инвестиционной привлекательности для внешних инвесторов. Особенно актуальна эта тема на производственных предприятиях. В условиях функционирования рыночных отношениях становится жизненно необходимым рациональное использование имеющихся на предприятиях финансовых, материально-производственных и других ресурсов.

Условия рынка накладывают свои определенные параметры на инвестиционную деятельность. Поэтому важным становится проведение качественного финансового анализа, призванного выделить из общей массы те предприятия, которые имеют больше шансов стать ведущими в своей отрасли, и, вложив в которые свои финансовые средства, инвестор может рассчитывать не только на их возврат, но и на стабильную ощутимую прибыль.

Инвестиции представляют собой применение финансовых ресурсов в форме долгосрочных вложений капитала (капиталовложений). Осуществление инвестиций – протяженный во времени процесс. Поэтому для наиболее эффективного применения финансовых ресурсов предприятие планирует свою инвестиционную деятельность.

Существенным фактором, влияющим на формирование инвестиционной деятельности, является оценка инвестиционной привлекательности. Она является наиболее важным индикатором инвестиционных интересов, но, в то же время в условиях российского бизнеса она является весьма противоречивым показателем. Это вызвано несовпадением целей у потенциального инвестора и предприятия, привлекающего инвестиции. Для инвестора в первую очередь важна доходность не предприятия как экономического субъекта, а доходность вложенного капитала, что в российских условиях может значительно различаться. Для инвестируемого предприятия особенно важен объем привлекаемых инвестиций, сроки их поступления, а также процент доходности, который бы устроил инвестора. Причем инвестиции в реальный сектор, как правило, не могут принести большой процент дохода, который так важен для инвестора. Данное противоречие может решаться лишь с помощью компромисса между инвестором и инвестируемым предприятием.

При принятии решения потенциальному инвестору необходим полный анализ и экономическое обоснование инвестиционной деятельности, что связано с трудоемкостью инвестиционных расчетов. Для ускорения данной фазы принятия решения обычно применяют не полный финансовый анализ, а оценку инвестиционной деятельности предприятия, которая дает общий показатель, характеризующий выгодность вложения средств в данную организацию. Так у инвестора за короткий промежуток времени появляется возможность сравнить определенное количество предприятий с целью выбрать лучшее из них и уже с ним решать вопрос о конкретном инвестиционном проекте. Со стороны предприятий тоже возникает необходимость в оценке инвестиционной деятельности, так как руководству для принятия эффективных решений необходимо знать, как предприятие выглядит в глазах инвестора.

Сложность же возникает в том, что в данном случае разобщенность целей анализа порождает множество различных вариантов его проведения, причем надо принять во внимание еще и несовершенную российскую методическую школу оценки инвестиционной деятельности. Поэтому работы в этом направлении, позволяющие сделать необходимые наработки, выделить из общего числа четкие методики и дать российскому бизнесу средство для надежной оценки инвестиционной деятельности российского предприятия, весьма актуальны и важны, что и определило выбор темы исследования на примере ООО «ЭЛ-Строй».

В выпускной квалификационной работе рассматривается применимость существующих методик формирования и оценки инвестиционной деятельности к российским производственным предприятиям и конкретно к ООО «ЭЛ-Строй».

Цель выпускной квалификационной работы – анализ управления инвестиционной деятельностью ООО «ЭЛ-Строй» и разработка рекомендаций по повышению его инвестиционного рейтинга.

При этом были поставлены и решены следующие задачи:

- изучить сущность и виды инвестиций;

- выбрать для проведения практического исследования конкретные методики расчета и способы управления;

- исследовать процесс управления инвестиционного замысла и возможностей фирмы;

- провести анализ эффективности управления инвестиционной деятельностью;

- определить мероприятия по совершенствованию системы управления инвестиционной деятельностью.

Объектом практического исследования выпускной квалификационной работы является ООО «ЭЛ-Строй» - предприятие строительной отрасли Республики Мордовия.

Предметом исследования – инвестиционная деятельность предприятия.

Исследования базируются на данных финансовой и бухгалтерской отчетности, а также компьютерной информационной системы базового предприятия. Теоретическую и методологическую основу исследования составили работы зарубежных и отечественных финансистов по вопросам инвестирования, нормативные материалы, а также данные всемирной информационной системы «Интернет».

Расчёт выполнен с помощью электронных таблиц Microsoft Excel и отражает суть расчётов эффективности инвестиционных проектов, производимых специализированными программами, предназначенными для более глубокого и точного анализа. В качестве критериев отбора инвестиционных проектов показана система международных показателей. Данную методику можно использовать при составлении бизнес-плана и обоснования любого предпринимательского проекта.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

1.1 СУЩНОСТЬ И ВИДЫ ИНВЕСТИЦИЙ, ПОКАЗАТЕЛИ ОЦЕНКИ ИНВЕСТИЦИЙ

В современном мире многообразных и сложных экономических процессов и взаимоотношений между гражданами, предприятиями, финансовыми институтами, государствами на внутреннем и внешнем рынках острой проблемой является эффективное вложение капитала с целью его преумножения, или инвестирование. Следовательно, инвестиции – это долгосрочные вложения частного или государственного капитала в различные отрасли национальной (внутренние инвестиции) или зарубежной экономики с целью получения прибыли [3, с. 89]. Инвестиции подразделяются на реальные, финансовые и интеллектуальные. Реальные (прямые) инвестиции – вложение капитала частной фирмой или государством в производство какой-либо продукции [26, с. 43].

Финансовые инвестиции – вложения в финансовые институты, т.е. вложения в акции, облигации и другие ценные бумаги, выпущенные частными компаниями или государством, а также в объекты тезаврации, банковские депозиты [10, с. 21].

Интеллектуальные инвестиции – подготовка специалистов на курсах, передача опыта, лицензий и ноу-хау, совместные научные разработки и др.

Разность между доходами и затратами денежных средств в течение срока использования инвестиционных ресурсов принимается в качестве отдачи от инвестиций. Эта разность представляет собой или прибыль, или либо убыток.

Все предприятия в той или иной степени связаны с инвестиционной деятельностью. Принятие решений по инвестированию осложняется следующими факторами:

- множественность доступных вариантов вложения капитала;

- ограниченность финансовых ресурсов для инвестирования;

- риск, связанный с принятием того или иного решения по инвестированию, и т.п. [32, с. 121]

Причины, необходимые для привлечения инвестиций, различны, но в целом их можно объединить по принципу получения дохода:

- реальные инвестиции проводятся с целью снижения затрат на производство продукции;

- финансовые инвестиции проводятся с целью получения дохода от курсовой разницы или дивидендов.

Важным также является вопрос об эффективности предполагаемых инвестиций, так как от этого зависит глубина аналитической проработки экономической стороны инвестиционного проекта, которая предшествует принятию решения. Ниже рассмотрены три основных показателя экономической эффективности инвестиций, наиболее распространенные в мировой практике. К ним относятся показатели срока окупаемости, чистого дисконтированного дохода и внутренней нормы доходности.

Срок окупаемости – это период, требующийся для возврата первоначальных инвестиционных расходов за счет чистого дохода (чистой прибыли) [31, с. 5]. Иначе говоря, срок окупаемости – это такая величина, которая отвечает условию:

![]() , (1)

, (1)

где I – инвестиции;

t – срок окупаемости,

Vt – чистый годовой доход.

Если Vt = V, где V – среднегодовая величина чистого дохода, то: I = I V.

Отсюда следует известная формула для расчета срока окупаемости:

, (2)

, (2)

где I – инвестиции;

t – срок окупаемости,

V – чистый годовой доход.

Таким образом, срок окупаемости рассчитывается путем деления инвестиций на чистый доход. Графическая интерпретация срока окупаемости дана на рисунке А1 Приложения А [33, с. 60].

Из графика видно, что на первой стадии цикла жизни проекта затраты на его осуществление превосходят результаты (если таковые в этот период вообще имеются), при этом чистый доход принимает отрицательные значения. По мере реализации проекта объем инвестиций сокращается. Проект начинает приносить положительный чистый доход, который возрастает до «Проектной отметки». Преимущество показателя срока окупаемости – его простота: он не требует расчетов эффективности за длительные периоды. Его недостаток в том, что он игнорирует снижение ценности денег во времени [50, с. 86].

Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь период использования элемента инвестиционного портфеля, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

, (3)

, (3)

где Т – полный цикл жизни проекта;

Vt – чистый годовой доход;

r – норма дисконта.

Приведенная формула выражает следующее золотое правило инвестирования: «Инвестируйте, если ожидаемый дисконтированный чистый доход за полный цикл жизни проекта больше величины требующихся инвестиций» [46, с. 33]. Отличие и преимущество показателя чистого дисконтированного дохода по сравнению со сроком окупаемости заключаются, во-первых, в дисконтировании дохода, а во-вторых, в расчете эффективности за полный цикл жизни проекта (рисунок А1). Внутренней нормой доходности называется такое значение нормы дисконта, для которого критерий чистого дисконтированного дохода равен нулю [20, с. 54]. Искомая величина внутренней нормы доходности R определяется из уравнения:

, (4)

, (4)

где Т – полный цикл жизни проекта;

Vt – чистый годовой доход;

R – внутренняя норма доходности.

Сравнивая уравнение для определения срока окупаемости и внутренней нормы доходности, можно обнаружить схожесть этих формул, которая породила другое название показателя R – внутренний коэффициент окупаемости.

Зарубежные специалисты рекомендуют два правила, особенно полезных для условий нестабильной экономики в России:

- Не следует переоценивать результаты сложных методов расчета и пренебрегать простыми.

- Расчеты должны включать анализ чувствительности, основанный на изучении влияния возможных ошибок в исходных данных на конечные результаты [52, с. 60].

Таким образом, эффективность инвестиций определяет конечный результат, но для принятия решения инвестору необходима и оценка привлекательности объекта инвестирования, в данном случае предприятия. Большинство методик оценки инвестиционной привлекательности предприятия базируются в основном на данных финансового анализа. Причем надо заметить, что финансовый анализ служит для отбора показателей, по которым и осуществляется окончательная оценка инвестиционной привлекательности предприятия. Ниже дается краткая характеристика применяемых в данной работе финансовых показателей.

1.2 ПРОЦЕСС УПРАВЛЕНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТЬЮ ПРЕДПРИЯТИЯ

Инвестиционное управление – это процесс управления всеми аспектами инвестиционной деятельности на предприятии, включая постановку задач, контроль и учет. Основной целью управления инвестиционной деятельностью является обеспечение наиболее эффективных путей реализации инвестиционной стратегии фирмы на отдельных этапах ее развития. Как правило, управление инвестиционной деятельностью направлено на решение следующих основных задач:

1) Обеспечение высоких темпов экономического развития фирмы за счет эффективной инвестиционной деятельности.

2) Максимизация доходов (прибыли) от инвестиционной деятельности.

3) Минимизация инвестиционных рисков.

4) Обеспечение финансовой устойчивости и ликвидности фирмы в процессе формирования инвестиционного портфеля.

5) Ускорение реализации инвестиционных проектов [11, с. 25].

Перечисленные задачи управления инвестиционной деятельностью теснейшим образом взаимосвязаны. Так, обеспечение высоких темпов развития экономического субъекта может быть достигнуто с одной стороны, за счет реализации высокодоходных инвестиционных проектов, а с другой – за счет ускорения их реализации, предусмотренных на том или ином этапе развития. В свою очередь максимизация доходов от инвестиционной деятельности сопровождается, как правило, значительным повышением уровня инвестиционных рисков, что вызывает необходимость их взаимной оптимизации. Среди перечисленных задач приоритетной является обеспечение высоких темпов экономического развития при достаточной устойчивости и ликвидности экономического субъекта. Как уже отмечалось, управление инвестиционной деятельностью – это процесс, затрагивающий все аспекты деятельности организации. В общем виде процесс управления состоит из четырех взаимосвязанных функций: планирования, организации, мотивации и контроля. Но процесс управления инвестиционной деятельностью имеет свою специфику и включает в себя помимо основных функций конкретные функции.

Процесс управления инвестиционной деятельностью можно рассмотреть двояко: с точки зрения инвестора и с точки зрения реципиента. Так рисунок 1 отражает управление с точки зрения инвестора, который обладает определенной суммой средств и направляет их на решение каких либо задач (в форме реализации проектов) [19, с. 126].

Рисунок 1 - Функции процесса управления инвестиционной деятельностью с точки зрения инвестора

Для предприятий схема процесса управления инвестиционной деятельностью будет несколько иная (рисунок 2) [8, с. 96].

Рисунок 2 - Процесс управления инвестиционной деятельностью

с точки зрения реципиента

1) Исследование внешней инновационной среды и прогнозирование конъюнктуры инвестиционного рынка.

2) Разработка стратегических направлений инвестиционной деятельности экономического субъекта.

3) Разработка стратегии формирования инвестиционных ресурсов экономического субъекта. Для этого прогнозируется общая потребность в инвестиционных ресурсах, необходимых для реализации разработанной инвестиционной стратегии по отдельным этапам ее осуществления; определяется возможность формирования инвестиционных ресурсов за счет собственных источников (прибыли, амортизационных отчислений и т.п.), изучается возможность использования привлеченных средств (кредита, выпуска ценных бумаг под программы и кредиты) [37, с. 109].

4) Поиск и оценка реальных инвестиционных проектов и отбор наиболее эффективных из них. В связи с этим отбираются инвестиционные проекты, в наибольшей степени соответствующие инвестиционной стратегии экономического субъекта; проводятся их тщательная экспертиза; по каждому проекту рассчитываются показатели коммерческой и экономической эффективности и по этим критериям проводится ранжирование рассматриваемых вариантов для возможной реализации.

5) Формирование инвестиционной деятельности, ее оценка по критериям доходности, риска и ликвидности. На первом этапе формирования инвестиционного портфеля оптимизируются пропорции между реальными и финансовыми инвестициями; на втором этапе в структуре каждой из форм выбираются наиболее эффективные (по соотношению доходности и риска) инвестиционные проекты для реализации.

6) Текущее планирование и оперативное управление реализацией отдельных инвестиционных проектов и программ. Для этого разрабатываются текущие планы. Среди которых наиболее важную роль играют календарные планы и бюджеты реализации отдельных инвестиционных программ и проектов.

7) Организация мониторинга реализации отдельных инвестиционных программ и проектов. В процессе реализации этой функции формируется система наблюдаемых первичных показателей, связанных с реализацией каждой инвестиционной программы и отдельных инвестиционных проектов; определяется периодичность сбора и анализа информации, выявляются причины отклонений реализуемых инвестиционных программ, проектов от намеченных сроков, объемов, эффективности и т.п.

Эффективная организация мониторинга снижает потребность в послеинвестиционном контроле. Мониторинг и послеинвестиционный контроль часто считают взаимозаменяемыми терминами. Но так как последний возникает уже после того, как проект уже прошел значительную часть своей жизни, то у него, безусловно, меньше возможностей что-то исправить. Послеинвестиционный контроль – этап, обеспечивающий подведение итогов инвестиционного проекта. Послеинвестиционный контроль призван сосредоточиться на тех параметрах инвестиций, которые были признаны решающими для успеха проекта. В его цель не входит всестороннее исследование произведенных капитальных вложений. Многие организации подвергают контролю лишь те инвестиционные проекты, которые связаны со значительными объемами затрат, наиболее рискованны или представляют стратегическую важность [39, с. 94].

8) Подготовка решений о своевременном выходе из неэффективных инвестиционных проектов и реинвестирование капитала. Вследствие изменений конъюнктуры рынка, финансового состояния экономического субъекта, просчетов в формировании инвестиционного портфеля и других факторов фактическая или ожидаемая эффективность отдельных инвестиционных проектов может оказаться значительно ниже расчетной.

Таким образом, инвестиции предприятия охватывают все сферы жизни производственного коллектива – производственную природоохранную, социальную, культурную и т.д. На процесс инвестирования оказывает большое влияние общая экономическая обстановка в стране и рыночная инфраструктура. Поэтому управление инвестиционной деятельностью на уровне предприятия является самым содержательным действием в выполнении этой функции.

1.3 МЕТОДОЛОГИЧЕСКИЕ ПОДХОДЫ К ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

Предприятия, осуществляющие свою хозяйственную деятельность на коммерческой основе, заинтересованы в оценке инвестиционной политики, так как им необходимы данные для более рационального привлечения инвестиционных ресурсов. Кроме этого предприятие и само может выступать в роли инвестора. В экономической литературе, посвященной инвестиционной тематике за последние годы было достаточно много публикаций об инвестиционной деятельности предприятий. Кроме того, формируются новые консалтинговые и рейтинговые агентства, которые уделяют этому вопросу большое внимание. Среди них можно выделить такие как «Рейтинг РА» и «Эксперт-РА», а также зарубежные - "Мооdy's" и "Standart & Роог's" [47, с. 2]. Однако, надо заметить, что методики вышеперечисленных фирм являются по большей частью закрытыми, и их особенности применения не подлежат огласке. Что делает их трудно реализуемыми в практической деятельности финансового отдела малого и среднего предприятия.

Существует также и различные организации и сообщества, занимающиеся опросами оценки инвестиций и инвестиционной политики. Одним из наиболее известных является Всероссийский инвестиционный форум «Золотой запас Отечества» [44, с. 3]. Труды экономистов в той или иной направленности в основном ориентированы на теоретические аспекты данного вопроса. Интересны работы И.А. Бланка [9, с. 11], Л.П. Белых [8, с. 9], К.В. Щиборщ [55, с. 41], В.В. Ковалева [25, с. 18], В.В. Косова, И.В. Липшиц [29, с. 32], К.У. Шаймухамбетова [51, с. 14], В.П. Савчука [41, с. 62] и зарубежных ученых Л.Дж. Гитман, М.Д. Джонк [15, с. 32], Дж.М. Кейнс [24, с. 42].

В выпускной квалификационной работе решено опираться на методиках, предложенных И.А. Бланком [9, с. 11] и К.В. Щиборщ [55, с. 41], а также методике Всероссийского инвестиционного форума «Золотой запас Отечества» [44, с. 1]. Так как методика Игоря Александровича Бланка предпочтительна при развитой системе анализа, а также она позволяет соизмерять отдельные показатели и выводить многофакторный систематический анализ инвестиционной политики [9, с. 16].

Методика Кирилла Викторовича Щиборщ была выбрана как пример результата практической оценки инвестиционной политики предприятия, позволяющей при небольшом количестве рассчитываемых показателей придти к определенному мнению по рассматриваемой задаче [55, с. 41].

Методика Всероссийского инвестиционного форума «Золотой запас Отечества» интересна в практическом ключе оценки привлекательности, так как она реализует рейтинговую группировку предприятий по оригинальной методике [44, с. 1].

Ниже рассмотрены основные теоретические особенности данных методик, применяемых для анализа в практической части выпускной квалификационной работы.

Автор первой методики оценки инвестиционной политики предприятия – доктор экономических наук, профессор Игорь Александрович Бланк продолжительное время сочетает научную и преподавательскую работу по проблеме инвестиционного и финансового менеджмента с практической деятельностью в качестве главного эксперта и консультанта ряда компаний. Им изданы известные монографии «Инвестиционный менеджмент», «Стратегия и тактика управления финансами», «Финансовый менеджмент» и множество других трудов [9, с. 102].

В процессе финансового анализа могут быть рассмотрены различные аспекты деятельности компании (фирмы). Однако для оценки инвестиционной политики как объекта инвестирования приоритетное значение имеет анализ следующих сторон ее деятельности (рисунок 3) [7, с. 48]. Поэтому следующим этапом проведения оценки по методике И.А. Бланка является осуществление как можно более полного и достоверного финансового анализа предприятия [9, с. 72]. Оценка инвестиционной деятельности по данной методике базируется на доходности инвестированного капитала, которая характеризует эффективность его использования (рисунок 3).

Рисунок 3 – Основные направления финансового анализа

для оценки инвестиционной деятельности

Она измеряется величиной прибыли, которую дает каждая единица капитала. Доходность капитала рассчитывается по схеме, предложенной фирмой Дюпон (рисунок 4) [35, с. 47].

Доходность инвестированного капитала |

= |

Рентабельность дохода |

X |

Оборачиваемость капитала |

Рисунок 4 – Доходность капитала по Дюпону

При этом используются следующие основные зависимости. Показатель рентабельности характеризует доходность реализованной продукции.

![]() , (5)

, (5)

где Рд – рентабельность дохода;

П – прибыль;

Вд – валовой доход.

Показатель оборачиваемости характеризует "производительность" капитала (отдачу основных и оборотных средств).

![]() , (6)

, (6)

где Ок – оборачиваемость капитала;

Вд – валовой доход;

К – капитал [25, с. 207].

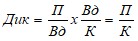

Перемножая выражение рентабельности и оборачиваемости, получаем формулу для расчета доходности:

, (7)

, (7)

где Дик – доходность инвестированного капитала;

П – прибыль;

Вд – валовой доход;

К – капитал [34, с. 12].

Далее по данной методике проводится анализ показателя доходности капитала, в данном случае целесообразно проводить лишь анализ динамики этого показателя. Так как это даст не только оценку инвестиционной политики предприятия за исследуемый период, но и позволит провести сравнительный анализ по отношению к другим потенциальным объектам инвестирования.

Таким образом, в результате данной методики исследуемое предприятие оказывается в определенной группе соответствующей его инвестиционной привлекательности. Анализ данной группировки в динамики за период времени и в сравнении с другим объектом инвестирования дает общую инвестиционную привлекательность предприятия.

Применяемая в настоящее время система показателей эффективности инвестиционных проектов также еще не достаточно освоена руководителями и специалистами предприятий. Все эти проблемы предприятие может решить при помощи официальных организаций, оказывающих услуги по составлению бизнес- планов и осуществляющих правовую, консультативную и финансовую поддержку на региональном уровне.