Содержание

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ ОРГАНИЗАЦИИ 6

1.1 Понятие, классификация и принципы анализа денежных потоков организации 6

1.2 Сущность механизма управления денежными потоками организации 20

1.3 Методы оптимизации денежных потоков организации 26

2. АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ООО «БЭХЕТЛЕ» 32

2.1 Организационно-экономическая и правовая характеристика организации 32

2.2 Анализ финансового состояния организации 36

2.3 Анализ состава и структуры денежных потоков организации 44

3. УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ ООО «БЭХЕТЛЕ» 48

3.1 Тенденции развития управления денежными потоками организации 48

3.2 Направления совершенствования управления денежными потоками организации 55

3.3 Оценка эффективности мероприятий по совершенствованию управления денежными потоками организации 60

Список использованных источников 71

Введение

Особенностью так называемого «этапа становления цивилизованных рыночных отношений» в нашей стране является усиление влияния таких факторов, как жесткая конкурентная борьба, технологические изменения, компьютеризация обработки экономической информации, непрерывные, зачастую противоречивые, нововведения в налоговом и бухгалтерском законодательстве, изменяющиеся процентные ставки и курсы валют на фоне постоянной инфляции.

В связи с этим, руководители предприятий, управленческий персонал в целом решают вопросы стратегии и тактики предприятия, рациональной организации финансовой деятельности предприятия, его успешной работы в целом.

В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений (организаций и лиц), заинтересованных в результатах его функционирования.

На основании доступной им отчётно-учётной информации указанные лица стремятся оценить финансовое положение предприятия.

Основным инструментом для этого служит анализ финансовой деятельности, при помощи которого можно объективно оценить внутренние и внешние отношения анализируемого объекта: охарактеризовать его платежеспособность, эффективность и доходность деятельности, перспективы развития, а затем по его результатам принять обоснованные решения.

Концепция финансового потока, а в особенности потока денежного, под которым понимают совокупность распределенных во времени поступлений и выплат денежных средств в ходе финансово-хозяйственной деятельности предприятия, должна постоянно находиться в центре внимания специалистов в области финансового и управленческого учета.

Сегодня особенно важно понимать, что приращение собственных средств предприятия обеспечивается прибыльностью его работы путем движения денежных средств. Это повышает ликвидность и платежеспособность предприятия, его финансовые возможности и эластичность.

В условиях полной самостоятельности и самофинансирования основным источником существования любого предприятия и его дальнейшего развития становится прибыль. Однако максимизация прибыли даёт предприятию возможность сохранить устойчивое финансовое положение только при её подтверждении реальными ресурсами – денежными средствами.

Денежные средства являются ограниченным ресурсом, поэтому важным является создание на предприятиях механизма эффективного управления их движением, который способствовал бы обеспечению хозяйственных процессов необходимым уровнем денежных потоков и поддержанию оптимального остатка денежных средств путем регулирования сбалансированности их поступления и расходования.

Управление потоками денежной наличности является одним из ключевых объектов деятельности финансового менеджера.

Таким образом, задача анализа и управления движением денежных средств становится одной из первоочередных.

Это определяет актуальность темы выпускной квалификационной работы.

Целью выпускной квалификационной работы является изучение теоретических и практических основ управления денежными потоками на предприятии.

Для реализации поставленных целей необходимо решить ряд задач:

- изучить понятие, классификацию и принципы анализа денежных потоков на предприятии;

- рассмотреть сущность механизма управления денежными потоками на предприятии;

- изучить методы оптимизации денежных потоков предприятия;

- дать организационно-экономическую и правовую характеристику организации;

- проанализировать финансовое состояние организации;

- проанализировать состав и структуру денежных потоков организации;

- определить тенденции развития управления денежными потоками организации;

- выделить направления совершенствования управления денежными потоками организации;

- провести оценку эффективности мероприятий по совершенствованию управления денежными потоками организации.

Объектом исследования выпускной квалификационной работы является ООО «Бэхетле».

Предметом исследования выступают денежные потоки организации.

При написании работы были использованы следующие методы: абстрактно-логический, расчетный, конструктивный, методы синтеза и анализа.

Теоретической основой написания выпускной квалификационной работы выступают работы современных отечественных экономистов, таких как И.Д. Кузнецовой, Ю.И. Грищенко, Г.А.Пожидаевой, И.Ф.Щербаковой, Л.В. Давыдовой и др.

Для написания работы были использованы следующие информационные источники: учебники и учебные пособия по финансовому менеджменту, экономическому анализу, анализу финансово-хозяйственной деятельности предприятия; статьи и результаты научных конференций; годовая отчетность предприятия.

Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка используемой литературы и приложений.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ ОРГАНИЗАЦИИ

1.1 Понятие, классификация и принципы анализа денежных потоков организации

Поток денежных средств – экономический термин, который подразумевает движение денег в различных направлениях. Все денежные потоки от определенной компании должны указываться в ее финансовом отчете, чтобы можно было составить прогноз дальнейшего развития бизнеса, оценить перспективность инвестирования денег и так далее. В зависимости от динамики изменения потока денежных средств, предприниматель принимает различные решения относительно увеличения объемов своего бизнеса или его защиты от убытков [12, с. 255].

Понятие «денежный поток предприятия» является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность. В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации.

Такую классификацию денежных потоков осуществляют по следующим основным признакам:

По масштабам обслуживания хозяйственного процесса выделяются следующие виды денежных потоков:

- Денежный поток по предприятию в целом - это наиболее агрегированный вид денежного потока, который аккумулирует все виды денежных потоков, обслуживающих хозяйственный процесс предприятия в целом;

- Денежный поток по отдельным структурным подразделениям (центрам ответственности) предприятия - такая дифференциация денежного потока предприятия определяет его как самостоятельный объект управления в системе организационно-хозяйственного построения предприятия;

- Денежный поток по отдельным хозяйственным операциям - в системе хозяйственного процесса предприятия такой вид денежного потока следует рассматривать как первичный объект самостоятельного управления.

По видам хозяйственной деятельности выделяют следующие виды денежных потоков:

- Денежный поток по операционной деятельности.

- Денежный поток по инвестиционной деятельности.

- Денежный поток по финансовой деятельности.

Целесообразно рассмотреть их более подробно.

Денежный поток от операционной деятельности – это сумма, которая остается после вычета оборотных средств и расходов на амортизацию.

По сути, этот денежный поток – это чистая прибыль за определенный период времени. Обычно она рассчитывается за стандартный отчетный год.

Денежный поток от операционной деятельности формируется исключительно из доходов, связанных с основной, официальной деятельностью организации.

Источники формирования:

- Продажи.

- Дивиденды от инвестиций.

- Проценты по займам [9, с.42].

Уменьшается денежный поток за счет выплаты налоговых отчислений, возврата кредитов и расходов на производственную деятельность.

В настоящее время используются два основных метода, которые сложились в мировой практике и применяются для подготовки отчетных документов о движении денежных потоков. Отличаются они в основном исходными характеристиками, которые берутся за основу при расчете.

- Прямой метод. В основе лежит анализ движения капитала на счетах, принадлежащих организации. Метод наглядно демонстрирует, откуда поступают средства и куда расходуются. Он позволяет установить наиболее затратную деятельность предприятия и выявить самые прибыльные решения. При расчете прибыли прямым методом не учитываются некоторые статьи расходов: налоговые отчисления, расходы на амортизацию оборудования, штрафы и санкции, проценты по кредитам, а также возврат заемных средств.

- Косвенный метод. В основе лежит получение информации, которая характеризует основной денежный поток организации за определенный период. В качестве источника сведений используются баланс и финансовые отчеты.

Косвенный метод используется для расчетов чистого потока, он удобен для анализа хозяйственной деятельности компании. Так как при расчете за основу берутся отчетные документы и баланс, метод дает возможность установить связь между всеми видами деятельности, в которую вовлечена организация, а также увидеть, как формируется чистая прибыль, и как экономические процессы влияют на активы.

В настоящее время косвенный метод популярнее прямого, в основном за счет простоты расчета. Все необходимые данные уже содержатся в отчетных документах, что позволяет исключить ошибки при работе со сведениями. Более того, косвенный метод позволяет отследить изменения в обороте капитала и дает возможность повысить эффективность работы предприятия.

Денежный поток от инвестиционной деятельности или прибыль инвестора – определенная сумма денег, которую инвестор получает после инвестирования капитала (инвестиции) в предприятия, ценные бумаги, недвижимость или иные формы экономических активов [40, с. 72].

Денежный поток от инвестиций по частоте получения прибыли бывает двух основных видов:

- Единовременный – когда прибыль от вложенного капитала поступает один раз и, как правило, окупает стоимость инвестиции. Пример единовременного инвестиционного дохода – покупка государственных или частных облигаций. Облигация обязывает лицо, получившее за нее деньги, вернуть их в обозначенный срок с определенным процентом. Человек, который купил облигацию, по истечению указанного в ней срока получает назад свои деньги с прибылью.

- Периодический – когда прибыль от вложенного капитала поступает регулярно по прошествии определенного интервала времени. Ярким примером периодической формы денежного потока от инвестиции является рента – плата за аренду недвижимости. Лицо, арендующее недвижимость (дом, квартиру или земельный участок) обязуется в определенные сроки уплачивать владельцу недвижимости установленную сумму денег, то есть ренту.

Можно разделить доход от инвестиций на активный и пассивный, в зависимости от участия инвестора в деятельности объекта его инвестиции

- Пассивный денежный поток от инвестиций – это денежный поток, поступающий инвестору без его личного участия. Пример: после инвестиции в акции инвестор имеет право не принимать участия в управлении компанией, которая стала объектом его инвестиции. При отсутствии возражений со стороны совета директоров инвестор будет стабильно (как правило, ежегодно) получать дивиденд – процент дохода компании, в бюджет которой была внесена инвестиция, соразмерный проценту акций, которые приобрел инвестор.

- Активный денежный поток требует от инвестора участия в том предприятии, на которое направлены его инвестиции. Пример: врач-стоматолог, открывший собственную клинику. На открытие клиники были употреблены денежные средства, то есть, была совершена инвестиция. Если врач сам работает в созданной клинике, он получает активный доход от своей инвестиции. Врач также может преобразовать активный доход в пассивный, если заключит трудовой договор с другим врачом и поставит его на свое место, условившись выплачивать ему заработную плату в установленный срок.

Денежный поток от инвестиционной деятельности, как правило, графически представляет собой возрастающую линию (если объект инвестиции развивается, или если инвестор совершает переинвест своего капитала), в отличие от линейного дохода человека, работающего по найму, доход которого, чаще всего, находится на постоянном уровне (рисунок 1).

Рисунок 1 – Схематичное графическое представление доходов от инвестиции

Денежный поток от финансовой деятельности - регулярные денежные поступления (доход), возникающие после ряда финансовых операций. Денежный поток становится основой финансовой независимости человека, если получаемые суммы денег превышают суммарные расходы на протяжении, как минимум, одного года.

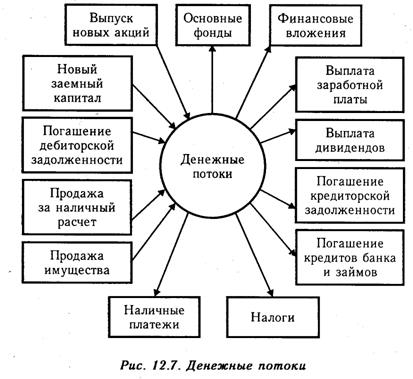

Денежный поток от финансовой деятельности можно классифицировать четырьмя способами, рассмотрим каждый из них.

Рисунок 2 – Денежные потоки [11, с. 27]

1. Единовременный денежный поток - денежные поступления за определенную работу, выполненную в срок. Данная форма денежного потока соответствует формуле: Работаешь - Получаешь. Если вы перестаете работать для получения единовременного денежного потока, поток иссякает, и вы останетесь без средств. Пример единовременного денежного потока - сдельная зарплата рабочего: чем больший объем работы будет выполнен, тем больше зарплаты будет начислено. Также единовременный денежный поток получают, например, копирайтеры, которые пишут тексты с условием оплаты за каждый текст.

2. Регулярный денежный поток - это денежные поступления, которые поступают систематически. Регулярный денежный поток во многом пересекается с пассивным доходом, но это немного различные понятия. Пассивный доход поступает совершенно без участия человека, регулярный требует некоторого участия индивида в выбранной сфере деятельности.

3. Активный денежный поток - это форма получения единовременного или регулярного дохода при личном участии индивида. То есть, чтобы зарабатывать деньги, человек должен лично участвовать в производственном процессе, иначе процесс перестанет обеспечивать индивида доходом. Большинство людей получают именно активный доход, если они оставят свою работу, то перестанут зарабатывать.

4. Пассивный денежный поток от финансовой деятельности - это денежный поток, который поступает без личного участия физического или юридического лица, то есть не требует выполнения работы. Например, если программист создает сайт и выводит его на высокую посещаемость, он начинает зарабатывать на рекламных объявлениях, размещении платных ссылок и так далее. Программист может перестать выполнять любые работы (нанять управляющего сайтом) и перевести все свои доходы из статуса активных в статус пассивных. Переход активного дохода в пассивный - это отход от дел, переход от финансовой независимости к финансовой свободе.

Предпринимательская деятельность также может быть направлена как на получение активного, так и на получение пассивного доходов, все зависит от подхода предпринимателя. Например, если юридическое лицо открывает магазин одежды и само занимается торговлей, оно получает активный доход. Если предприниматель нанимает продавца, доход становится пассивным. Считается, что для достижения финансовой независимости, а потом и финансовой свободы, нужно переводить все доходы из статуса активных в статус пассивных, что даст необходимое время для увеличения числа активов, которые будут эти доходы производить.

В зависимости от вида денежного потока механизмы его увеличения будут различными.

Рисунок 3 – Механизмы увеличения денежного потока [27, с. 82]

1. Для увеличения активной формы денежного потока нужно больше работать, поскольку активный денежный поток, как регулярный, так и единовременный, требует вашего личного участия в делопроизводстве. Однако если у вас есть собственная компания (но вы все равно в ней работаете, получая активный доход), можно применить два пути повышения заработков: экстенсивный путь и интенсивный.

1) интенсивный метод увеличения денежного потока - это финансовый рост в глубину, то есть совершенствование имеющихся технологий. Внедрение инноваций на любом уровне производства позволит производить больше продукции за единицу времени и, как следствие, зарабатывать больше денег. Интенсивный экономический рост можно использовать не только в крупных компаниях, но и в самом обычном предпринимательстве и даже фрилансе. Допустим, копирайтер зарабатывает на написании текстов. Если он научится печатать «вслепую», частота символов в единицу времени возрастет, соответственно, за время работы можно будет написать больше текстов и получить за них больше денег.

2) экстенсивный путь экономического роста - это увеличение производительности при прежних технологиях. В рассматриваемом случае с копирайтером, примером экстенсивного экономического роста для увеличения активного дохода будет просто больший объем работы. На крупных предприятиях к экстенсивному экономическому росту можно отнести увеличение численности рабочей силы без квалификационного совершенствования работников, освоение новых земель и так далее.

2. Для увеличения пассивного дохода нужно увеличивать число активов, которые формируют ваш пассивный доход. Например, если вы получаете пассивный доход, сдавая внаем квартиры, методом увеличения пассивного дохода будет увеличение числа имеющихся квартир. Конечно, как и в случае с активной формой дохода, здесь применимы экстенсивный и экономический рост. Если, например, вы провели дорогу рядом с домом, дом можно будет сдавать не для обычных жильцов, а для предпринимателей и, соответственно, получать больше денег.

На данный момент выделяют четыре наиболее распространенных метода получения финансового дохода, рассмотрим каждый из них с краткой характеристикой.

Рисунок 4 – Методы получения финансового дохода [29, с. 297]

1. Финансовая деятельность, связанная с недвижимостью, подразумевает куплю-продажу или сдачу в аренду недвижимого имущества. Если вы будете заниматься спекуляциями на рынке недвижимости, ваш денежный поток будет иметь форму активного, если же будете сдавать недвижимость внаем, получая ренту за проживание одного лица или нескольких, ваш доход станет пассивным. Некоторые объекты недвижимости можно сдавать под магазины и торговые точки, получая от коммерческого использования жилой площади еще больший доход. Финансовая деятельность, связанная с недвижимостью, позволяет сохранить капитал и защитить его от инфляционных издержек, данный вид предпринимательства стабилен, его условия редко меняются. Единственный минус - необходимость наличия крупных средств для вывода бизнеса на высокие доходы.

2. Финансовая деятельность, связанная с ценными бумагами, по-другому называется «Портфельные инвестиции». От вложений в ценные бумаги: акции, облигации, векселя с процентом можно получать неплохой денежный поток в форме процента или дивиденда. Начинать можно даже с небольших сумм, покупая акции новосозданных компаний или акции с невысокими стоимостями. Недочет бизнеса состоит в необходимости следить за изменением курса, акции нужно покупать и продавать вовремя. Однако если курс ваших акций резко поднимется вверх, можно продать часть портфеля, вернув назад вложенные деньги, а оставшуюся часть просто содержать в качестве актива. Если вы покупаете акции и участвуете в управлении компанией-эмиссионером, ваша деятельность будет давать активный регулярный денежный поток. Если вы просто покупаете акции, а сами не работаете с делами компании, доход приобретет форму пассивного. Риск при инвестировании в ценные бумаги более высок, чем при инвестициях в недвижимость, поэтому для успешной работы требуются определенные финансовые знания и экономический опыт.

3. Финансовая деятельность, по созданию и развитию собственного бизнеса. При развитии собственного бизнеса вы будете абсолютно самостоятельно вести дела, объем денежного потока от бизнеса будет полностью контролироваться вами. Создавать бизнес можно как по собственному бизнес-плану, так и по планам уже созданных компаний. Если вы не хотите создавать собственную систему, можно приобрести и использовать франшизы либо развиваться как предприниматель в сетевом многоуровневом маркетинге. Желательно при ведении бизнеса нанимать финансовых экспертов, например, бухгалтеров, чтобы самостоятельно не работать над отчетностью и документами, экономя время. Денежный поток от собственного бизнеса, как правило, является активным, но созданную систему можно препоручить кому-либо и отойти от дел, тогда доход станет пассивным. На данный момент выпущено огромное количество литературы по развитию собственного бизнеса, многие бизнес-школы рекомендуют к прочтению таких авторов, как Наполеон Хилл, Рэнди Гейдж, Роберт Кийосаки, Брайан Треси и многих других. Развитие бизнес-индустрии можно проводить не только в материальных активах, но и в онлайн-пространстве, пример: множество интернет-магазинов, социальных сетей и так далее.

По направленности движения денежных средств выделяют два основных вида денежных потоков:

- Положительный денежный поток. Движение денежных средств - необходимая составляющая рационального функционирования фирмы. Оно так же называется потоком денежных средств. Положительный поток денежных средств сопровождает любой из трёх основных видов деятельности фирмы. То ли это будет основная её деятельность, то ли это будет инвестирование, либо вложение денег в финансовые инструменты. Присущая фирме производственная прибыль говорит о рациональности деятельности и о превышении дохода над затратами. Вспомогательная деятельность фирмы, такая как долгосрочное и краткосрочное инвестирование, приобретение долговых финансовых активов – должна так же приносить доход. Денежные затраты при этом, должны сводиться к минимальным показателям. Для этого стоит проводить рациональную производственную и социальную политики внутри фирм, не привлекать избыточный заёмный капитал, не накапливать дебиторскую задолженность.

- Отрицательный денежный поток. Отрицательный поток денежных средств – это финансовая ситуация, при которой доходы юридического лица меньше, чем расходы. Если в балансовом отчете найти разность между доходом и расходом, то полученное число будет отрицательным. Отрицательный поток денежных средств может свидетельствовать либо о банкротстве юридического лица, либо о периоде перестройки его деятельности, результатом которой стал незначительный кризис. Если отрицательный поток денежных средств возник, это, вероятнее всего, повлечет за собой снижение стоимости компании и уровня доверия к ней со стороны кредитных организаций. Первое значение отрицательного потока – снижение уровня доверия юридическому лицу со стороны финансовых организаций, особенно это касается банков и компаний, которые выдают кредиты. Если по балансовому отчету можно определить отрицательный денежный поток, то считать юридическое лицо платежеспособным будет нельзя, следовательно, выдать ему кредит также будет невозможно. Второе значение – если наблюдается отрицательное значение денежного потока, но при этом юридическое лицо не приступает к оформлению процедуры банкротства, то кризис с финансами может быть связан с перестройкой деятельности компании. Акции многих предприятий часто снижаются в цене вследствие возникновения отрицательного денежного потока, но для опытных инвесторов это нередко является позитивной тенденцией: нужно скупать акции по сниженной цене, потому что потом, когда компания восстановится, курс снова пойдет вверх. Американский предприниматель Роберт Кийосаки называет описываемую ситуацию «Знанием, когда покупать и когда продавать», считает ее основным рычагом успешного инвестирования. Третье значение – отрицательный денежный поток считается весомым основанием для пересмотра стратегии развития бизнеса. Если расходы стали превышать доходы, значит что-то в компании пошло не так и систему управления нужно менять. Четвертое значение – отрицательный денежный поток снижает стоимость компании, потому что перспективы инвестирования капиталов в нее моментально падают. В результате можно выкупить предприятие по низкой цене, а потом усовершенствовать его. Если у предпринимателя есть необходимые финансовые и производственные знания, он сможет легко справиться с этой проблемой [31, с.54].

Свободный денежный поток – средства, которыми компания располагает после того, как запланированные инвестиции оказываются осуществленными. Считается, что, если компания обладает значительным свободным денежным потоком (free cash flow), она является привлекательной для так называемых рейдеров – лиц, получающих контроль над компанией за счет приобретения контрольного пакета ее акций. Именно размер свободного денежного потока определяет, какого размера дивидендные выплаты получат держатели ценных бумаг организации.

В основе управления денежными потоками лежит концепция денежного кругооборота.

Например, деньги конвертируются в запасы, дебиторскую задолженность и обратно в деньги, замыкая цикл движения оборотного капитала компании.

Когда денежный поток уменьшается или перекрывается полностью, возникает явление неплатежеспособности.

Недостаток денежных средств предприятие может ощутить даже в том случае, если формально оно остается прибыльным (например, нарушаются сроки платежей клиентами компании).

Именно с этим связаны проблемы доходных, но неликвидных компаний, стоящих на грани банкротства.

Управление денежными потоками предприятия является важной составной частью общей системы управления его финансовой деятельностью. Оно позволяет решать разнообразные задачи финансового менеджмента, и подчинено его главной цели.

Процесс управления денежными потоками предприятия базируется на определенных принципах, основными из которых являются.

1. Принцип информативной достоверности.

Как и каждая управляющая система, управление денежными потоками предприятия должно быть обеспечено необходимой информационной базой. Создание такой информационной базы представляет определенные трудности, так как прямая финансовая отчетность, базирующаяся на единых методических принципах бухгалтерского учета, отсутствует.

Определенные международные стандарты формирования такой отчетности начали разрабатываться только с 1971 года и по мнению многих специалистов еще далеки от завершения (хотя общие параметры таких стандартов уже утверждены, они допускают «креативность методов определения отдельных показателей принятой системы отчетности»). Отличия методов ведения бухгалтерского учета в нашей стране от принятых в международной практике еще больше усложняют задачу формирования достоверной информационной базы управления денежными потоками предприятия.

В этих условиях обеспечение принципа информативной достоверности связано с осуществлением сложных вычислений, которые требуют унификации методических подходов [17, с.48].

2. Принцип обеспечения сбалансированности. Управление денежными потоками предприятия имеет дело со многими их видами и разновидностями, рассмотренными в процессе их классификации.

Их подчиненность единым целям и задачам управления требует обеспечения сбалансированности денежных потоков предприятия по видам, объемам, временным интервалам и другим существенным характеристикам. Реализация этого принципа связана с оптимизацией денежных потоков предприятия в процессе управления ими.

3. Принцип обеспечения эффективности. Денежные потоки предприятия характеризуются существенной неравномерностью поступления и расходования денежных средств в разрезе отдельных временных интервалов, что приводит к формированию значительных объемов временно свободных денежных активов предприятия.

По существу эти временно свободные остатки денежных средств носят характер непроизводительных активов (до момента их использования в хозяйственном процессе), которые теряют свою стоимость во времени, от инфляции и по другим причинам. Реализация принципа эффективности в процессе управления денежными потоками заключается в обеспечении эффективного их использования путем осуществления финансовых инвестиций предприятия.

4. Принцип обеспечения ликвидности. Высокая неравномерность отдельных видов денежных потоков порождает временный дефицит денежных средств предприятия, который отрицательно сказывается на уровне его платежеспособности.

Поэтому в процессе управления денежными потоками необходимо обеспечивать достаточный уровень их ликвидности на протяжении всего рассматриваемого периода. Реализация этого принципа обеспечивается путем соответствующей синхронизации положительного и отрицательного денежных потоков в разрезе каждого временного интервала рассматриваемого периода.

С учетом рассмотренных принципов организуется конкретный процесс управления денежными потоками предприятия.

Таким образом, денежный поток – это движение денежных средств в реальном времени, по сути, денежный поток это разность между суммами поступлений и выплат денежных средств компании за определенный период времени, как за этот промежуток берется финансовый год.

Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью.

1.2 Сущность механизма управления денежными потоками организации

Основной целью управления денежными потоками является обеспечение финансового равновесия предприятия в процессе его развития путем балансирования объемов поступления и расходования денежных средств и их синхронизации во времени.

Обеспечение полного и достоверного учета денежных потоков предприятия формирование необходимой отчетности [21, с. 36].

Процесс управления денежными потоками предприятия последовательно охватывает следующие основные этапы:

1. Обеспечение полного и достоверного учета денежных потоков предприятия и формирование необходимой отчетности. Этот этап управления призван реализовать принцип информативной его достоверности. В процессе осуществления этого этапа управления денежными потоками обеспечивается координация функций и задач служб бухгалтерского учета и финансового менеджмента предприятия.

Основной целью организации учета и формирования соответствующей отчетности, характеризующей денежные потоки предприятия различных видов, является обеспечение финансовых менеджеров необходимой информацией для проведения всестороннего их анализа, планирования и контроля.

В соответствии с международными стандартами учета и сложившейся практикой для подготовки отчетности о движении денежных средств используются два основных метода – косвенный и прямой. Эти методы различаются между собой полнотой представления данных о денежных потоках предприятия, исходной информацией для разработки отчетности и другими параметрами.

Косвенный метод направлен на получение данных характеризующих чистый денежный поток предприятия в отчетном периоде. Источником информации для разработки отчетности о движении денежных средств предприятия этим методом являются отчетный баланс и отчет о финансовых результатах и их использовании.

Расчет чистого денежного потока предприятия косвенным методом осуществляется по видам хозяйственной деятельности и предприятию в целом [28, с. 19].

По операционной деятельности базовым элементом расчета чистого денежного потока предприятия косвенным методом выступает его чистая прибыль, полученная в отчетном периоде.

Путем внесения соответствующих корректив чистая прибыль преобразуется затем в показатель чистого денежного потока.

По инвестиционной деятельности сумма чистого денежного потока определяется как разница между суммой реализации отдельных видов внеоборотных активов и суммой их приобретения в отчетном периоде.

По финансовой деятельности сумма чистого денежного потока определяется как разница между суммой финансовых ресурсов, привлеченных из внешних источников, и суммой основного долга, а также дивидендов (процентов), выплаченных собственникам предприятия.

Результаты расчета суммы чистого денежного потока по операционной, инвестиционной и финансовой деятельности позволяют определить общий его размер по предприятию в отчетном периоде.

Использование косвенного метода расчета движения денежных средств позволяет определить потенциал формирования предприятием основного внутреннего источника финансирования своего развития – чистого денежного потока по операционной и инвестиционной деятельности, а также выявить динамику всех факторов, влияющих на его формирование. Кроме того, следует отметить относительно низкую трудоемкость формирования отчетности о движении денежных средств, так как подавляющее большинство необходимых для расчета косвенным методом показателей содержится в иных формах действующей финансовой отчетности предприятия.

Финансовый механизм – это совокупность финансовых методов, рычагов, информационного, нормативного и правового обеспечения.

Финансовый механизм включает две подсистемы: подсистема управляющего воздействия и подсистема обеспечения в механизме управления денежными потоками.

Подсистема управляющего воздействия включает метод финансовый рычаг.

Управление денежными потоками предполагает процесс планирования, оперативного управления и контроля.

Рассмотрим методы, используемые для реализации оперативного процесса управления и рамках финансового планирования: аналитический, нормативный, математического моделирования.

В рамках финансового контроля: проверка, ревизия, обследование, мониторинг.

Анализ движения денежных потоков - это по сути определение моментов и величин притоков и оттоков денежной наличности.

Основной целью анализа денежных потоков - является прежде всего, анализ финансовой устойчивости и доходности предприятия. Его исходным моментом является расчет денежных потоков, прежде всего, от операционной (текущей) деятельности [17, с. 55].

Денежный поток характеризует степень самофинансирования предприятия, его финансовую силу, финансовый потенциал, доходность.

Финансовое благополучие предприятия во многом зависит от притока денежных средств, обеспечивающих покрытие его обязательств. Отсутствие минимально-необходимого запаса денежных средств может указывать на финансовые затруднения.

Избыток денежных средств может быть знаком того, что предприятие терпит убытки.

Причем причина этих убытков может быть связана как с инфляцией и обесценением денег, так и с упущенной возможностью их выгодного размещения и получения дополнительного дохода. В любом случае именно анализ денежных потоков позволит установить реальное финансовое состояние на предприятии.

Анализ денежных потоков является одним из ключевых моментов в анализе финансового состояния предприятия, поскольку при этом удается выяснить, смогло ли предприятие организовать управление денежными потоками так, чтобы в любой момент в распоряжении фирмы было достаточное количество наличных денежных средств.

Анализ денежных потоков удобно проводить при помощи отчета о движении денежных средств.

Для составления отчета о движении денежных средств используют данные баланса и отчет о финансовых результатах.

Отчет о финансовых результатах показывает насколько прибыльной была для организации деятельность в анализируемом периоде, но он не может показать поступление и выбытие денежных средств в текущей, инвестиционной и финансовой деятельности компании.

Отчет о финансовых результатах составляется по методу начисления, когда доходы/расходы признаются в периоде их возникновения, а не в периоде поступления/выбытия денежных средств.

Для того, чтобы выявить движение денежных средств необходимо трансформировать отчет о финансовых результатах. При этом используются корректировки, в соответствии с которыми доходы признаются только в размере фактически полученных денежных средств, а расходы в объеме фактических выплат.

Эффективное управление денежными потоками повышает степень финансовой и производственной гибкости компании, так как приводит к [6, с. 84]:

- улучшению оперативного управления, особенно с точки зрения сбалансированности поступлений и расходования денежных средств;

- увеличению объемов продаж и оптимизации затрат за счет больших возможностей маневрирования ресурсами компании;

- созданию надежной базы для оценки эффективности работы каждого из подразделений компании, ее финансового состояния в целом;

- повышению ликвидности компании.

В результате высокий уровень синхронизации поступлений и расходований денежных средств по объему и во времени позволяет снизить реальную потребность предприятия в текущем и страховом остатках денежных активов, обслуживающих основную деятельность, а также резерв инвестиционных ресурсов для осуществления реального инвестирования.

Такое балансирование притоков и оттоков денежных средств на стадии планирования осуществляется путем разработки бюджета движения денежных средств (БДДС), формат которого зависит от особенностей бизнеса конкретного предприятия. Результатом расчетов является определение чистого денежного потока за бюджетный период, отражаемого отдельной строкой как «кассовый рост или уменьшение» в зависимости от своего значения (положительного или отрицательного) и сальдо денежных средств на конец планового периода. Если последнее отрицательно или меньше минимально установленного норматива, то, во-первых, проводится анализ притоков и оттоков денежных средств с целью выявления дополнительных резервов, а во-вторых, составляется кредитный план по привлечению внешних источников финансирования.

Решение о привлечении кредита принимается при условии большей экономической целесообразности данного способа внешнего финансирования по сравнению с прочими имеющимися в наличии способами покрытия кассового разрыва (увеличение авансирования от покупателей, изменение условий коммерческого кредита, прирост устойчивых пассивов). В настоящее время банки предлагают различные кредитные продукты: овердрафт, срочные кредиты, кредитные линии, банковские гарантии, аккредитивы и др. Для устранения краткосрочных кассовых разрывов предпочтительным считается использование овердрафта, но при постоянном использовании заемного капитала выбор видов кредитных продуктов должен основываться на учете действия финансового и операционного рычагов.

На стадии оперативного управления синхронизация денежных потоков осуществляется посредством составления и выполнения платежного календаря, отражающего конкретные сроки, объемы, источники поступлений и направления расходования денежных средств.

Все факторы, влияющие на формирование денежных потоков, можно разделить на внешние и внутренние [12, с. 256].

К внешним факторам относятся: конъюнктура товарного и финансового рынков, система налогообложения предприятий, сложившаяся практика кредитования поставщиков и покупателей продукции (правила делового оборота), система осуществления расчетных операций хозяйствующих субъектов, доступность внешних источников финансирования (кредитов, займов, целевого финансирования).

Среди внутренних факторов следует выделить стадию жизненного цикла, на которой находится предприятие, продолжительность операционного и производственного циклов, сезонность производства и реализации продукции, амортизационную политику предприятия, неотложность инвестиционных программ, личные качества и профессионализм руководящего звена предприятия.

Построение системы управления денежными потоками предприятия базируется на следующих принципах:

- информативной достоверности и прозрачности;

- плановости и контроля;

- платежеспособности и ликвидности;

- рациональности и эффективности.

Деятельность предприятий имеет в своей основе нормативно - правовую базу, включающую в себя Гражданский кодекс РФ, Налоговый кодекс РФ, различные положения по бухгалтерскому учёту, а также ряд методических рекомендаций.

Таким образом, система управления денежными потоками на предприятии – это совокупность методов, инструментов и специфических приемов целенаправленного, непрерывного воздействия со стороны финансовой службы предприятия на движение денежных средств для достижения поставленной цели.

1.3 Методы оптимизации денежных потоков организации

Оптимизация денежных потоков – важнейший фактор в обеспечении финансовой состоятельности и устойчивости компании. Именно эффективно организованные денежные потоки – симптом финансового здоровья компании [17, с. 36].

Основными целями оптимизации денежного потока являются:

- увеличение степени влияния хозяйствующего субъекта на денежный поток, в том числе применение новых методов анализа и управления с целью изменения денежного потока с учетом интересов предприятия, совершенствование системы прогнозирования положительного и отрицательного денежных потоков;

- избежание дефицитности денежного потока, достижение определенной сбалансированности между положительным и отрицательным денежными потоками;

- эффективное распределение избыточного чистого денежного потока.

Механизм оптимизации денежного потока на предприятии представлен на рисунке 5.

Рисунок 5 – Механизм оптимизации денежного потока на предприятии

Исходя из вышеизложенного, оптимизация денежного потока предполагает достижение оптимизированного (бездефицитного) чистого денежного потока по итогам отчетного периода и требует определенного сглаживания разницы между положительным и отрицательным денежным потоком по двум направлениям:

- сокращение дефицитного чистого денежного потока за счет роста положительного денежного потока или резервов сокращения оттока денежных средств;

- эффективного распределения избыточного чистого денежного потока (получения максимального финансового эффекта от размещения при соблюдении условий ликвидности и разумного риска).

Целесообразно представить следующий перечень факторов, влияющих на формирование денежных потоков предприятия:

1) внешние факторы:

- уровень развития экономики страны;

- система договорных отношений между хозяйствующими субъектами;

- степень развития кредитной системы;

- колебания курсовой стоимости основных валют;

- законодательные ограничения деятельности предприятий;

- величина, структура и динамика отчислений в налоговые органы, внебюджетные фонды и иные контролирующие органы;

- наличие устойчивого платежеспособного спроса.

2) внутренние:

- вид хозяйственной деятельности;

- жизненный цикл предприятия;

- продолжительность операционного цикла;

- степень материалоемкости, трудоемкости и капиталоемкости производства товаров, работ и услуг;

- активность предприятия в плане привлечения заемных средств;

- сезонность реализации продукции;

- инновационность товаров, работ и услуг и уровень их качества;

- дивидендная политика предприятия и направление распределения чистой прибыли;

- возможность привлечения средств безвозмездного целевого финансирования.

Подобный подход к вопросам оптимизации денежного потока хозяйствующего субъекта является системным и позволяет определить цели, задачи и особенности оптимизации денежного потока, а также критерии оценки эффективности такой оптимизации, что видится новым взглядом на вопрос оптимизации денежного потока предприятия [16, с. 15].

Обзор литературы, посвященной управлению денежными потоками, показал отсутствие комплексного подхода к анализу и расчету денежных потоков. Некоторые аспекты исследуемого вопроса рассмотрены в работах В.В. Бочарова, И.А. Бланка, В.В. Ковалева, А.В. Кеменова. Однако в экономической литературе нет определенного алгоритма расчетов и методики анализа денежных потоков коммерческих организаций.

Целесообразно представить комплексный анализ, состоящий из пяти этапов на рисунке 6.

Рисунок 6 – Комплексный анализ денежных потоков

Ознакомительный (предварительный) анализ основан на первичном знакомстве с отчетом о движении денежных средств, при котором определяется качество отчета, полнота отражения показателей, характер деятельности и общее состояние денежных потоков предприятия.

Горизонтальный и вертикальный анализ – стандартный этап для любого экономического анализа, который связан с определением структуры и динамики отдельных статей отчета на всех направлениях деятельности (текущей, инвестиционной и финансовой), – расчет темпов роста и прироста, удельного веса притоков и оттоков к общему итогу.

Коэффициентный анализ – самый важный этап, так как именно он определяет уровень отклонения от плановых и базисных значений различных относительных показателей, характеризующих денежные потоки, эффективность и качество использования денежных средств организации, уровень платежеспособности и финансовой устойчивости компании, ликвидность денежного потока. Нет информации о «нормальных» значениях многих коэффициентов, поэтому базой для сравнения чаще всего являются показатели предыдущих лет.

На этом этапе выявляется взаимозависимость и взаимовлияние каждого фактора. Комплексное заключение осуществляется на основе полученных результатов по предыдущим этапам, которые позволяют понять суть финансовых операций, оценить итоги прошлой деятельности, выявить несбалансированность поступлений и использования денежных средств, принять меры по недопущению этого в будущем. Таким образом, данный этап является основой для разработки программы оптимизации денежных потоков в следующих периодах, в т.ч. с целью финансового оздоровления организации.

Таким образом, денежный поток характеризует степень самофинансирования предприятия, его финансовую силу, финансовый потенциал, доходность. Финансовое благополучие предприятия во многом зависит от притока денежных средств, обеспечивающих покрытие его обязательств. Отсутствие минимально-необходимого запаса денежных средств может указывать на финансовые затруднения.

Избыток денежных средств может быть знаком того, что предприятие терпит убытки. Причем причина этих убытков может быть связана как с инфляцией и обесценением денег, так и с упущенной возможностью их выгодного размещения и получения дополнительного дохода. В любом случае именно анализ денежных потоков позволит установить реальное финансовое состояние на предприятии. Анализ денежных потоков является одним из ключевых моментов в анализе финансового состояния предприятия, поскольку при этом удается выяснить, смогло ли предприятие организовать управление денежными потоками так, чтобы в любой момент в распоряжении фирмы было достаточное количество наличных денежных средств.

Управление денежными потоками – важнейший элемент финансовой политики предприятия, оно пронизывает всю систему управления предприятия. Важность и значение управления денежными потоками на предприятии трудно переоценить, поскольку от его качества и эффективности зависит не только устойчивость предприятия в конкретный период времени, но и способность к дальнейшему развитию, достижению финансового успеха на долгую перспективу. Несмотря на растущую роль отчета о движении денежных средств как основного инструмента анализа денежных потоков, даже в зарубежной практике он мало еще используется как инструмент контроля и управления. В краткосрочном периоде его предлагается применять для управления ликвидностью в рамках управления денежными средствами. В средне- и долгосрочной перспективе отчет о движении денежных средств мог бы найти применение как база для стратегического финансового планирования и управления, а также для оценки результативности и эффективности деятельности предприятия.