Глава 1 Экономические основы депозитной политики коммерческого банка 8

1.1 Депозитная политика сущность, цели, этапы формирования 8

1.2 Факторы и принципы организации депозитной политики 13

1.3 Методы управления привлеченными средствами банка 21

Глава 2 Тенденции развития депозитных операций в банке 24

2.1 История развития и характеристика ПАО «Банк ВТБ 24» 24

2.2 Анализ финансовых показателей филиала 27

2.3 Оценка депозитных операций 41

2.4 Анализ привлеченных средств филиала 44

Глава 3 Основные направления по совершенствованию депозитной политики коммерческого банка 52

3.1 Разработка мероприятий, направленных на привлечение денежных средств клиента 52

3.2 Оценка влияния предлагаемых мероприятий на финансовый результат филиала 57

Список использованных источников 72

ВВЕДЕНИЕ

Важной составной частью всей политики банков является политика формирования базы ресурсов. Формирование базы ресурсов в процессе осуществления операций по пассивам банком в истории сыграло первичную и определяющую роль по отношению к его активным операциям. Основная часть ресурсов банков, как известно, осуществляется в процессе проведения операций по депозитам банка, от правильной и эффективной организационной работы которых зависит, в конечном счёте, устойчивость функционирования кредитной организации.

По вопросам формирования политики депозитов следует отметить, что в нашей стране не уделялось особого внимания. Это было связано с тем, что спрос на услуги банков в значительной мере превышал предложение, высокая инфляция, наличие дешёвых ресурсов, постоянно растущий доллар - все эти условия обеспечивали высокую норму прибыли банковских операций, меняя саму основу их рисков. А наличие успешно справлявшегося с функцией рефинансирования "долгих" операций рынка межбанковского кредитования позволял банкам особо не переживать за структуры своих привлечённых средств. Однако снижение темпов инфляции весной - летом 1998 года лишили банки условий для пользования преимуществами высокой инфляции, а разразившийся кризис рынка межбанковского кредитования стал своего рода последним звонком, сигнализирующим, что эпоха инфляционного роста и формирования рынка банковских услуг ушла в прошлое. Снижение нормы прибыли и исчезновение таких традиционных источников дохода как межбанковские кредиты и операции на срочном валютном рынке сделало формирование политики депозитов коммерческих банков в плане оптимизации структуры привлечённых ими средств и снижения процентных расходов по ним вопросом номер один. Банковский кризис 1998 г. и последующее развитие банковской системы России подтвердили необходимость повышения роли политики депозитов коммерческих банков, а, следовательно, её совершенствования.

Исходя из сказанного, актуальность темы выпускной работы обусловлена: во-первых, особым повышением роли политики депозитов в обеспечении устойчивости коммерческого кредитного учреждения и, во-вторых, необходимостью поэтапных исследований политики депозитов коммерческого кредитного учреждения во взаимоотношениях с потребителями банковских услуг.

В научной литературе разработаны недостаточно вопросы, связанные с исследованием теоретических основ политики депозитов коммерческого кредитного учреждения, сложившейся практики ее реализации и путей совершенствования политики депозитов. К настоящему времени в практической степени отсутствуют работы, посвящённые специальным комплексным оценкам сущности политики депозитов коммерческого кредитного учреждения, целей и задач её проведения, факторов, определяющих специфику построения модели политики депозитов российских коммерческих банков, а также критериев выбора оптимальной политики депозитов. В то же время важность исследования этих вопросов подчёркивают многие экономисты - ученые. Основная часть разработок затрагивает только отдельные направления банковской деятельности в сфере проведения операций по депозитам и разработки политики по депозитам. В частности, этим вопросам посвящены работы Казака А.Ю, Пановой Г.С. , Кочмолы К.В.. Изучение работ этих учёных предопределило необходимость систематизации существующих представлений о формировании концептуальной оптимальной политики депозитов коммерческого кредитного учреждения в процессе аккумуляции банковских ресурсов. Так как в процессе исследования вопросов формирования и реализации политики депозитов коммерческих банков затрагиваются общественно-теоретические основы проведения операций по пассивам, то для данной работы большое значение имели научные труды Василишена Э.Н., Иванова В.В., Батраковой Л.Г., Каценеленбаума З.С., Бабичевой Ю.А., Колесникова В.И., Белоглазовой Г.Н., Жукова Е.Ф., Красавиной Л.Н., Кроливецкой Л.П., Коробовой Г.Г., Косого М.А., Миловидова А.Д., Медведева П., Лаврушина О.И., Мамоновой И.Д. и др.

Актуальность и недостаточная научная разработанность проблемы формирования политики депозитов коммерческого кредитного учреждения и обоснование ее роли в обеспечении устойчивости его функционирования определили выбор темы, цели и задачи дипломной работы.

Целью работы является разработка рекомендаций по совершенствованию политики депозитов.

Для реализации поставленной цели потребовалось решить следующие задачи, определившие структуру квалификационной работы:

- исследовать теоретические основы политики депозитов коммерческого кредитного учреждения, раскрыв её принципы и сущность формирования;

- определить роль в обеспечении устойчивости коммерческого кредитного учреждения по политики депозитов ;

- провести анализ формирования и реализации политики депозитов банковской практики;

- обосновать механизм формирования реализации политики депозитов коммерческого кредитного учреждения с выделением его основных элементов;

- сформулировать и обосновать направления совершенствования политики депозитов коммерческих банков в целях укрепления их устойчивости на перспективу.

Объектом исследования является политика по формированию ресурсной базы коммерческого кредитного учреждения.

Предметом исследования является управление депозитной политикой коммерческого кредитного учреждения.

Методологической основой исследования являются положения диалектического материализма. В процессе исследования вопросов о сущности политики депозитов и организации банковской деятельности по её разработке и реализации был использован подход систематизации к рассмотрению указанных вопросов. Необходимость разработки политики депозитов каждым коммерческим банком, определение её сущности и элементов, механизмов её формирования обосновываются с позиции диалектической структуры. Процесс разработки коммерческим банком политики депозитов, её внедрение и последующая реализация рассматриваются как единая общая система.

Теоретическую базу квалификационной работы составили нормативные и законодательные акты России, Центрального Банка России, научные монографии, экономическая периодика, диссертационные исследования, ("Деньги и кредит", "Банковское дело", "Бизнес и банки", "Вопросы экономики", "Финансовые известия", "Российский экономический журнал" и др.).

Информационной базой работы послужили данные статистических исследований, публикуемые Центральным банком России и другими официальными органами, данные международных банковских организаций. Исследования практик по организационной работе коммерческих банков по формированию и реализации политики депозитов проведены на основе данных, предоставленных ПАО «Банк ВТБ 24».

ГЛАВА 1. ЭКОНОМИЧЕСКИЕ ОСНОВЫ ПОЛИТИКИ ДЕПОЗИТОВ КОММЕРЧЕСКОГО КРЕДИТНОГО УЧРЕЖДЕНИЯ

В условиях современности для эффективной работы по функционированию, развитию и достижению целей, каждая кредитная организация должна разрабатывать собственную оптимальную политику, то есть стратегической практической работы, важной составляющей которой является политика по привлечению денежных ресурсов. При этом следует отметить, что точного определения политики банка в области формирования ресурсной базы не существует [6,с.З4].

Определяя сущность политики депозитов банка необходимо, прежде всего, понять её содержание. Исходить при этом следует из трактовки понятия «депозит» (от лат. сл. «depozitum» - вещь, отданная на хранение) и политика (от греческого «politike»- искусство работы государством). Депозиты являются основой осуществляемой кредитной организацией политики депозитов. Зарубежные и отечественные учёные по-разному трактуют сущность банковского депозита. В российской экономической литературе к депозитам принято относить все денежные средства, собственниками которых являются потребители банковских услуг банка, т.е. деньги, находящиеся на расчётных, текущих и других счетах, открытых на имя юридических или физических лиц. Падалкина Л.С. цитирует, что под депозитами понимаются все бессрочные вклады. Родэ Э.М. трактует, что депозиты - все срочные и бессрочные вклады потребителей банковских услуг банка кроме сберегательных. Как считает Березина М.Н., депозитными счетами могут быть любые открытые потребителями банковских услуг счета в банке, на которых хранятся денежные средства. В международной практике под депозитами понимаются ценные бумаги или денежные средства, переданные на хранение в финансово-кредитные или банковские организации. В нормативно-правовых документах понятия депозит и вклад разносхожи. В настоящее время наименование документа договором банковского депозита определяет правовую среду договорного банковского вклада, т.е. банковский депозит сегодня может быть только в денежной форме. ГК РФ в ст. 8З4 определяет депозит через договор депозита (банковского вклада), где банк (заёмщик). Принявший от клиента денежную сумму банк, обязуется согласно договора возвратить сумму вклада и выплатить проценты вкладчику на условиях и в порядке, предусмотренных договором. Значение депозита с точки зрения экономики определяется сроком, в течение которого кредитная организация может пользоваться деньгами, которые она, как заёмщик, получила от своих кредиторов для хранения и обслуживания[14,с 56-57].

Исходя из вышеизложенного, можно сказать, что следующее определение депозита: депозит представляет собой в виде определенной суммы денежных средств вклад, вносимый физическими и юридическими лицами - субъектами операций по депозитам в кредитную организацию на депозитный счёт, и используемый в соответствии с режимом счёта и банковскими законами.

Понятие такое как «политика» - в философии энциклопедического словаря трактуется: «Политика - и как практические отношения, и как идеология - детерминирована движением процессов экономики и выступает как надстройка над экономическим базисом общества». В словаре Вебстера понятие «политика» трактуется как «…способ выполнения последовательно связанных действий, где принципы представляют собой основу определения соответствующей политики способов ее осуществления». Объектом воздействия политики является сфера отношений общества, которая и определяет род политикой направленности. При этом политику можно совместно понимать и как деятельность в какой - либо сфере (практические отношения), и как идеалистическое мышление (программа действий, концепция). Таким образом, поскольку политика в любой сфере деятельности представляет собой список определенных методов, совокупность мероприятий, направленных на решение конкретных задач, то характер проводимых операций по формированию ресурсной базы банка называет эту политику депозитной.

Следовательно, политика депозитов это одна из шагов широкого спектра мероприятий, проводимых кредитной организацией.

Политика депозитов коммерческого кредитного учреждения представляет собой сложное явление, к определению сущности которого необходимо подходить особенно. В теории банковского дела представление о формировании политики депозитов кредитной организации складывалось в процессе создания и развития коммерческих организаций. Однако в отечественной и зарубежной научной литературе общепризнанного определения не существует до настоящего времени. При этом указываются лишь вопросы, освещаемые депозитной политикой кредитной организации. Кроме того, согласно периодики зарубежной литературе, политика депозитов банка не имеет самостоятельного значения, а рассматривается в как практика работы активами и пассивами [10,с.99-100].

Кроме того, политика депозитов банка, являясь основным элементом банковской политики, должна рассматриваться не изолированно от других её элементов, а в тесной взаимосвязи и обусловленности. Так, политика банков состоит из определённых элементов: политика депозитов (разрабатывает цели и ограничения по привлечению банковских ресурсов, включая предпочтения вкладчиков и определенные виды вкладов); политика кредитов (эффективное размещение банковских ресурсов с целью получения максимальной прибыли); ценовая политика (определяет сумму и величину оплаты за предоставляемые банковские услуги); инвестиционная политика (включает набор и предпочтения инвестиционных отраслей); рисковая политика (включает риски, анализ которых необходимо проводить); политика валюты; политика налогов; политика сбережений.

Можно выделить основные этапы, на которые должна ориентироваться политика депозитов:

1). «что» - необходимые конкретные действия;

2). «зачем» - целевые общие установки;

З). «как» - конкретные схемы осуществления тех или иных действий.

4). «кто» - сотрудники, организационные структуры;

Политика депозитов должна быть оформлена на основании документов. Она может быть зафиксирована в виде самостоятельного документа на один-два года, либо представлена отдельными положениями о порядке привлечения денежных средств во вклады и об открытии и ведении клиентских счетов.

Положение о политике депозитов банка может включать следующие разделы:

- цели ресурсной политики банка;

- общие положения;

- структура банковских ресурсов;

- сроки привлечения денежных средств и порядок установления условий договоров;

- взаимодействие структурных подразделений банка;

- структура банковских ресурсов;

- структура банковских ресурсов;

- отчисления в фонд обязательного резервирования ЦБ РФ, контроль за соблюдением экономических нормативов;

- перечень документов, необходимых для заключения договора и открытия депозита или счета в банке;

- порядок хранения документов.

Помимо этого, в зависимости от состава клиентской базы и направлений деятельности коммерческого кредитного учреждения документ может включать и другие разделы [8,с.78-79].

Рассматривая сущность политики депозитов коммерческим банкам, необходимо обращать внимание на субъекты и объекты политики депозитов, а также границы депозитов.

В состав субъектов политики депозитов коммерческого кредитного учреждения включены потребители банковских услуг банка (юридические и физические лица), КО: небанковские и банковские организации. К объектам политики депозитов отнесены привлеченные средства банка (депозиты, МБК, векселя, сертификаты и иные источники привлечения, полученные) и дополнительные услуги банка (обслуживание в комплексе).

Рассматривая политику депозитов коммерческого кредитного учреждения, необходимо знать, что политика - система, с включающим набором типовых элементов, а именно:

1. Стратегия банка по организации формирования базы ресурсов;

2. Стратегическое развитие банка в области разработки основных направлений депозитного процесса;

З. Контроль по реализации политики депозитов.

Рассматривая политику банковских депозитов как основной из элементов банковской политики в целом, необходимо знать, что основной целью политики депозитов является привлечение большего объёма денежных ресурсов по низкой цене. Успешная реализация этой цели политики депозитов банка предполагает решить в процессе её формирования следующие задачи:

- содействие в процессе проведения операций по депозитам получению банковской прибыли или созданию условий для получения прибыли в будущем;

- операциями по депозитам и операциями по выдаче ссуд по суммам и срокам депозитов и кредитных вложений;

- минимизация свободных средств на депозитных счетах;

- постоянное изыскание путей и средств уменьшения процентных расходов по привлеченным ресурсам;

- развитие банковских услуг и повышение качества и культуры обслуживания потребителей банковских услуг;

- поддержание необходимого уровня банковской ликвидности;

поддержание взаимосвязи и взаимной согласованности между

- обеспечение диверсификации субъектов операций по депозитам и сочетание разных форм депозитов;

- проведение гибкой процентной политики.

Коммерческое кредитное учреждение должен иметь свою собственную политику джепозитов. При этом должно быть учтено множество факторов (экономических, политических и т.д.), оказывающих непосредственное воздействие на банковскую деятельность.

Можно выделить макроэкономические факторы, то есть те, которые воздействуют на все банки, и микроэкономические, влияющие на работу конкретного банка. Безусловно, политика депозитов банка во многом определяется характером денежно – кредитной и фискальной политики государства. Значительное влияние оказывает и региональная специфика функционирования банка. Факторы, воздействующие на организацию формирования банковских ресурсов, позволяют констатировать, что политика депозитов банка отражает приоритеты как общегосударственной, так и индивидуальной политики банка.

1.2. Факторы и принципы организации политики депозитов

Политика депозитов представляет собой сложное явление. Сущность политики депозитов необходимо рассматривать как в широком смысле слова, так и в узком. В широком смысле слова политика депозитов коммерческого кредитного учреждения характеризуется как стратегия и тактика банка при осуществлении им деятельности по привлечению ресурсов на возвратной основе, а также при организации и управлении депозитным процессом. Под депозитной политикой в узком смысле слова понимается стратегия и тактика банка в части организации депозитного процесса. Характеристика сущности политики депозитов позволила сделать вывод, что она является одной из составляющих системы работы банковскую деятельность. Исходя из этого, политика депозитов должна включать ряд направлений, а именно:

- поддержание банковской ликвидности и повышение его устойчивости;

- минимизацию расходов в процессе привлечения средств в депозиты;

- оптимизацию работы депозитным и кредитным портфелями банка;

- анализ депозитного рынка;

- определение целевых рынков для минимизации депозитного риска.

Каждый коммерческое кредитное учреждение должен иметь свою собственную политику депозитную. При этом должно быть учтено множество факторов (политических, экономических, т.д.), оказывающих непосредственное воздействие на банковскую деятельность [12, с.2З-ЗЗ].

Можно выделить макроэкономические факторы, то есть те, которые воздействуют на все банки, и микроэкономические, влияющие на работу конкретного банка. Безусловно, политика депозитов банка во многом определяется характером денежно – кредитной и фискальной политики государства. Значительное влияние оказывает и региональная специфика функционирования банка. Факторы, воздействующие на организацию формирования банковских ресурсов, позволяют констатировать, что политика депозитов банка отражает приоритеты как общегосударственной, так и индивидуальной политики банка.

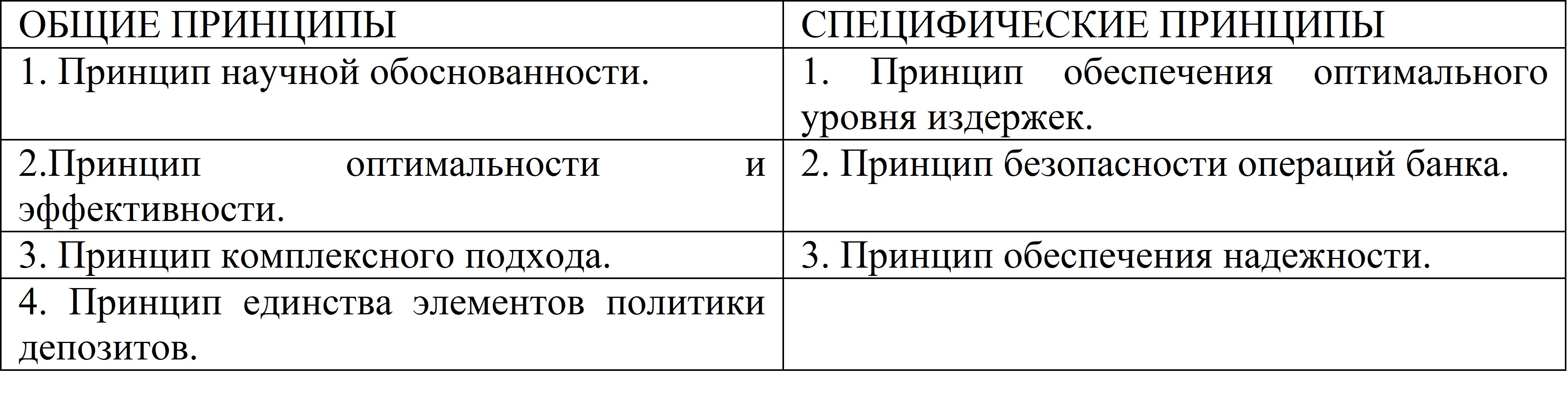

В процессе формирования политики депозитов лежат как общие, так и специфические принципы.

Таблица 1 -Принципы формирования политики депозитов коммерческого кредитного учреждения

Под общими принципами политики депозитов понимаются принципы, единые и для государственной денежно-кредитной политики Центрального банка, проводимой на макроэкономическом уровне, и для политики на уровне каждого конкретного коммерческого кредитного учреждения. К ним следует отнести принципы комплексного подхода, научной обоснованности, оптимальности и эффективности, а также единство всех элементов политики депозитов банка.

Комплексный подход выражается как в разработке теоретических основ, приоритетных направлений политики депозитов банка с точки зрения стратегии его развития, так и в определении наиболее эффективных, оптимальных для данного этапа развития банка тактических приемов и методов ее реализации.

К специфическим принципам политики депозитов, относятся принципы обеспечения оптимального уровня издержек банка, безопасности проведения операций по депозитам, надежности, поскольку банк, осуществляя аккумуляцию временно свободных денежных средств с целью их последующего размещения, стремится получить доход не любой ценой, а с учетом реалий рынка, на котором он осуществляет свою деятельность. Соблюдение перечисленных принципов позволяет банку сформировать как стратегические, так и тактические направления в организации депозитного процесса, обеспечив тем самым эффективность и оптимизацию политики депозитов.

Политика депозитов должна, прежде всего отвечать следующим требованиям: экономическая целесообразность; конкурентоспособность; внутренняя непротиворечивость.

Под экономической целесообразностью здесь понимается рентабельность использования привлечённых ресурсов граждан. Этот вопрос, разумеется, должен рассматриваться в общем контексте активно-пассивного работы. При расчёте относительной эффективности привлечения депозитных ресурсов частных лиц необходимо принимать во внимание как связанные с ними издержки, в том числе – резервные отчисления, а также неопределенную степень их ликвидности, так и явные выгоды [10, с.З4-З5].

Система ставок по вкладам должна быть ориентирована на рыночную конъюнктуру при непременном учете складывающейся иерархии надежности сопоставимых инструментов. Так, банк, удерживающий ставки на более низком уровне, нежели близкие ему по степени надежности конкуренты, рискует потерять часть своей клиентуры.

Следует рассматривать внутреннюю непротиворечивость политики депозитов в нескольких аспектах. Это и временная структура депозитных ставок, и их дифференциация по суммам, видам вкладов в сравнении с иными сопоставимыми инструментами того же банка (сертификатами, векселями и пр.), а также по различным категориям клиентуры (например, для физических и юридических лиц).

В данном вопросе целесообразно также рассмотреть механизм формирования политики депозитов коммерческого кредитного учреждения.

1 ЭТАП. Постановка целей и определение задач проводимой политики депозитов.

2 ЭТАП. Выделение соответствующих подразделений и распределение полномочий сотрудников банка.

З ЭТАП. Разработка процедуры по привлечению ресурсов.

4 ЭТАП. Организация по контролю и управлению в процессе осуществления операций по депозитам.

От функционирования эффективности данного механизма во многом зависит успешное выполнение целей и задач, которые ставятся банком в процессе разработки и проведения политики депозитов.

Каждый этап формирования политики депозитов коммерческого кредитного учреждения непосредственно связан с остальными и является обязательным для формирования оптимальной политики депозитов и правильной организации депозитного процесса. В процессе разработки механизма политики депозитов банка принимают участие различные структурные подразделения банка. В контексте данного вопроса также необходимо отметить, что важным фактором, определяющим ликвидность банка, является качество его депозитной базы. Критерием качества депозитов является их стабильность. Чем больше стабильная часть депозитов, тем выше ликвидность банка, поскольку в этой части аккумулированные ресурсы не покидают банк. Увеличение стабильной части депозитов снижает потребность банка в ликвидных активах, так как предполагает возобновляемость обязательств банка.

Формирование процесса политики депозитов тесно увязан с проведением банком политики процентов. В этой связи в работе обоснована значимость маневрирования ценовым механизмом, для чего банк должен определять затраты депозитных услуг. Это обусловлено необходимостью обеспечения прибыльности и актуальности своих услуг с обязательным учётом их потребительской стоимости и цены в условиях нарастания конкуренции банков и борьбы за потребителей банковских услуг. В этой связи выделяются понятия такие как "стоимость средств по привлечению" и "реальная затратность этих средств для банка". Такое ранжирование необходимо для правильного определения банком минимального уровня размещения привлечённых средств. При этом в работе определяются факторы, влияющие на реальную стоимость привлечённых коммерческим банком ресурсов [12, с.116-117].

К их числу отнесены такие факторы, как:

- уровень операционных расходов;

- установленные ЦБ РФ нормы отчислений в фонд обязательных резервов;

- режим начисления и выплаты процентов;

- расходы на рекламу;

- сроки и размер привлечения средств;

- расходы по созданию резерва на возможные потери по ссудам;

- временной лаг между датами привлечения и размещения средств;

- - отвлечение средств из оборота на операции, не приносящие дохода.

Формирование депозитной основы каждого коммерческого кредитного учреждения - процесс сложный и трудоёмкий и связан с большим количеством проблем различного рода характера.

К факторам субъектов относятся такие, как: масштабы деятельности и слабая капитальная база российских коммерческих банков; отсутствие заинтересованности руководства банка в привлечении средств потребителей банковских услуг - граждан, в основном вкладов до востребования в силу значительных расходов.

Среди объективных факторов выделяются следующие: прямое и косвенное воздействие государства и государственных органов на коммерческие банки; влияние макроэкономики, воздействие мировых финансовых рынков на состояние российского денежного рынка; межбанковская конкуренция;

В связи с выше сказанным, депозитный процент является рычагом по эффективности по привлечению ресурсов. Предельные нормы процента во времена государственного регулирования устанавливались в законодательном порядке в соответствии со срочностью вклада, а теперь банки могут самостоятельно устанавливаться конкурентоспособные процентные ставки, ориентируясь на учетную ставку ЦБ России, состояние рынка денег исходя из собственной политики депозитов. По отдельным видам депозитных счетов величина доходов определяется сроком вклада, суммой, спецификой функционирования счёта, объёмом и характеристиками сопутствующих услуг и зависит от соблюдения условий вклада клиентом .

Основной частью операционных расходов составляет уплата банковских процентов по депозитам. Поэтому банк, во первых, не заинтересован в высоком уровне ставки процентов, во вторых, должен вести такой уровень процентной ставки по депозитам, который был бы привлекателен для потребителей банковских услуг. Стараясь привлечь депозиты, особенно крупного размера и на длительный срок, коммерческие банки предлагают клиентам высокие процентные ставки, несмотря на рост процентных расходов [2З, с.2ЗЗ-2З4].

В целях обеспечения устойчивости кредитных организаций Центральным банком России установлен обязательный норматив Н11 – максимальный размер привлечённых денежных вкладов (депозитов) граждан. Он рассчитывается как процентное соотношение общей суммы денежных вкладов граждан и величины собственных средств (капитала) банка. Максимально допустимое значение этого показателя 1ОО% .

Одним из направлений политики депозитов коммерческого кредитного учреждения является расчёт и анализ стоимости всех ресурсов и операций по депозитам.

Для этого необходимо:

- установить приемлемый процент по вкладам (депозитам);

- изучить динамику процентной ставки по привлеченным ресурсам;

- рассчитать реальную стоимость ресурсов в условиях инфляции;

- проанализировать изменения процентного расхода по привлеченным ресурсам в общем, объеме расходов банка.

Процентные ставки по вкладам устанавливают кредитные организации по соглашению с потребителями банковских услуг с учетом требований Гражданского кодекса РФ. Кредитная организация не имеет права в одностороннем порядке изменять процентные ставки по депозитам и сроки действия этих договоров с потребителями банковских услуг, за исключением случаев, предусмотренных Федеральным законом «О банках и банковской деятельности» или договором с клиентом. Положением ЦБ РФ о порядке исчисления процентов установлено, что доход по вкладу выплачивается вкладчику в денежной форме в виде процентов, которые начисляются банком на остаток задолженности по основному долгу на начало операционного дня. При закрытии счетов потребителей банковских услуг банка проценты начисляются до дня фактического закрытия счета [21,с.2-З].

При начислении процентов в расчёт принимается величина процентной ставки, фактическое количество дней, на которое привлекаются средства. Для вкладчика, выбирающего банк с целью размещения средств, определяющим (при прочих равных условиях) может стать порядок расчёта величины процента. Дело в том, что при исчислении его одни банки исходят из точного количества дней в году (З65 или З66), а другие из приближенного числа (З6О дней), что отражается на величине дохода.

Начисление процентов ведется по одному их способов:

- простые проценты;

- сложные проценты;

- с фиксированной процентной ставкой;

- с плавающей процентной ставкой.

Применяется также прогрессивно возрастающая процентная ставка в зависимости от времени фактического нахождения средств на вкладе. Такой порядок начисления дохода стимулирует увеличение срока хранения средств и защищает вклад от инфляции.

В завершение данного вопроса необходимо отметить, что процентная политика является неотъемлемой частью формирования политики депозитов коммерческого кредитного учреждения. Это заключается в соблюдении ряда принципов, на которых должна базироваться оптимальная процентная политика банка. Среди них, в первую очередь, следует назвать принцип дифференциации процента в зависимости от срока хранения и размера сбережений, принцип «социальной» дифференциации процента по вкладам, принцип обеспечения рентабельности банковской деятельности и принцип сохранения и защиты сбережений вкладчиков. При формировании эффективной процентной и политики депозитов банка требуется сочетание всех этих принципов [21,с.56-66].

Одним из важных вопросов теоретической части дипломной работы является вопрос о границах политики депозитов коммерческого кредитного учреждения, под которыми понимается определенный допустимый предел аккумулирования банком временно свободных денежных средств юридических и физических лиц. При этом дается классификация этих границ по следующим признакам:

- в зависимости от спроса и предложения на рынке депозитов (экономические границы);

- по воздействию нормативов ЦБ РФ и лимитов банка (административные границы);

- в зависимости от субъектов депозитных отношений (внешние и внутренние границы);

- в зависимости от срочности депозитных отношений (временные границы);

- в зависимости от географического принципа (территориальные границы);

- в зависимости от объемов и структуры привлечённых средств (количественные и качественные границы).

1.З. Методы работы с привлеченными средствами банка

Привлеченные ресурсы являются более важное составляющей пассива банка, на несколько раз превышающей собственные ресурсы. Привлеченные ресурсы, фактически являются основным источником по формированию средств коммерческого кредитного учреждения, направляются которые на выполнение операций по активам.

Из практике банков известно, что все клиентский счет, открытый в банке, называют в целом депозитами, привлеченные ресурсы — обязательствами по депозитам.

Главной целью банков в области работы по их обязательствам является привлечение необходимого объёма средств с меньшими расходами по финансированию операций по активам, которые банк намеревается выполнять. Следовательно, в деятельности по формированию фондов управляющий должен учесть 2 важных параметра деятельности — цена привлечённого ресурса и его объём [2О, с.116-117].

Для достижения оптимальной структуры, уровня и объёмов расходов по обязательствам по депозитам применяются различные методики по привлечению средств, сводящиеся к 2 группам — неценовые и ценовые методы по работе с привлечёнными ресурсами.

Суть ценовой методики заключается в применении ставок процента по депозитам как основного стимула и источника в борьбе с конкуренцией за свободные финансовые средства юридических и физических лиц. Увеличение банком предлагаемой ставки позволит привлечь дополнительные средства. А так же, наоборот, банки, перенасыщенные ресурсами, но ограниченные немногими прибыльными вариантами по их размещению, сохраняют и уменьшают ставки по депозитам.

Неценовая методика деятельности по привлеченным средствам банков основывается на применении различных приёмов поощрений потребителей банковских услуг, которые не связаны прямо с изменением размера ставок депозитных. К этим приёмам относятся: расширение спектра предлагаемых банком услуг и счетов; повышенный уровень по обслуживанию; комплексное обслуживание; дополнительные варианты бесплатных услуг; приспособление режима работы к потребностям потребителям; реклама; расположение филиалов банков в местах с максимальным приближением к потребителям и т.п. В условиях усиления конкурентной борьбы в сфере банковских услуг управление значительное внимание должно уделять неценовым методикам деятельности, так как повышение ставок по депозитам имеет ограничения, не всегда эффективно применять данный метод работы. В борьбе за потребителей банковских услуг банки используют следующие приёмы: бесплатная распространение выписки со счетов, открытие депозитов для новорожденных(подарок банка), оснащение бесплатных стоянок для автомобилей возле банков, организация лотерей среди потребителей банковских услуг, установка банкоматов в общественно доступных местах, выполнение безналичных расчётов при помощи пластиковых карт, рассылка подарков и приветствий к праздникам от руководства банка клиентам и т.п.

Основываются неценовые методы по работе с потребителями банковских услуг на исследованиях в области маркетинга того элемента рынка, который непосредственно обслуживается банком. Заключаются они в: изучении потребностей потребителей банковских услуг, разработке инновационных финансовых операций и инструментов, предлагающихся потребителям. Применение методов в целом не по цене требует некоторых (иногда значительных) расходов. Следовательно, выбирая методы работы по привлечёнными ресурсами, управление банками должно сравнивать расходы, которые связанны с повышением ставки по депозитам, и расходы, сопровождающие внедрение неценовых методов. Эти методы на практике могут использоваться параллельно [18, с.267-269].

Быстрое развитие методов не по ценам работы выявилось в США после утверждения в 19ЗЗ году Закона Гласса-Стигалла, по которому запрещались все выплаты по процентам чековых счетов и устанавливалась централизованно предельная граница ставок по депозитам. Целью этих ограничений являлась защита банка от избыточной конкуренции в области привлечения ресурсов, которая могла будто бы привести к банкротству. Однако, как установила практика, это регулирование желательных следствий не дало и борьба конкурентная продолжалась средствами скрытой ставка и выявления новейших методов по привлечению средств, в виде выпуска коммерческих ценных бумаг. Лишь в 198О году Конгресс Штатов утвердил Закон о регулировании депозитных организаций, где снимались ограничения касаемо размера выплат по депозитам. Объективная необходимость поиска новых источников и способов по финансированию оказала содействие в усовершенствование методов не по ценам в работе с привлеченными ресурсами [19, с.189-199].

В практике работы русских банков преимущество отдается ценовым методам по работе, так как ставки по депозитам не регулируются и самостоятельно устанавливаются управлением банка в зависимости от потребности в привлечённых ресурсах. Неценовая методика деятельности еще недостаточно популярна в российской практике банков, но усиление конкурентной борьбы, а также снижение общего размера доходности указывает банкам на поиск новых приёмов по поощрению потребителей банковских услуг.

В рамках первой главы было заострено внимание на процесс по формированию политики депозитов коммерческого банка, рассмотрены её объекты и субъекты, механизм и принципы построения, установлена роль политики депозитов в системе деятельности с банковскими ресурсами.