3. РЕКОМЕНДАЦИИ ПО УВЕЛИЧЕНИЮ ДОХОДОВ ОРГАНИЗАЦИИ И ПОВЫШЕНИЮ ПРИБЫЛИ

В целях увеличения прибыли ЗАО «Спорттовары» необходимо разработать следующие рекомендации:

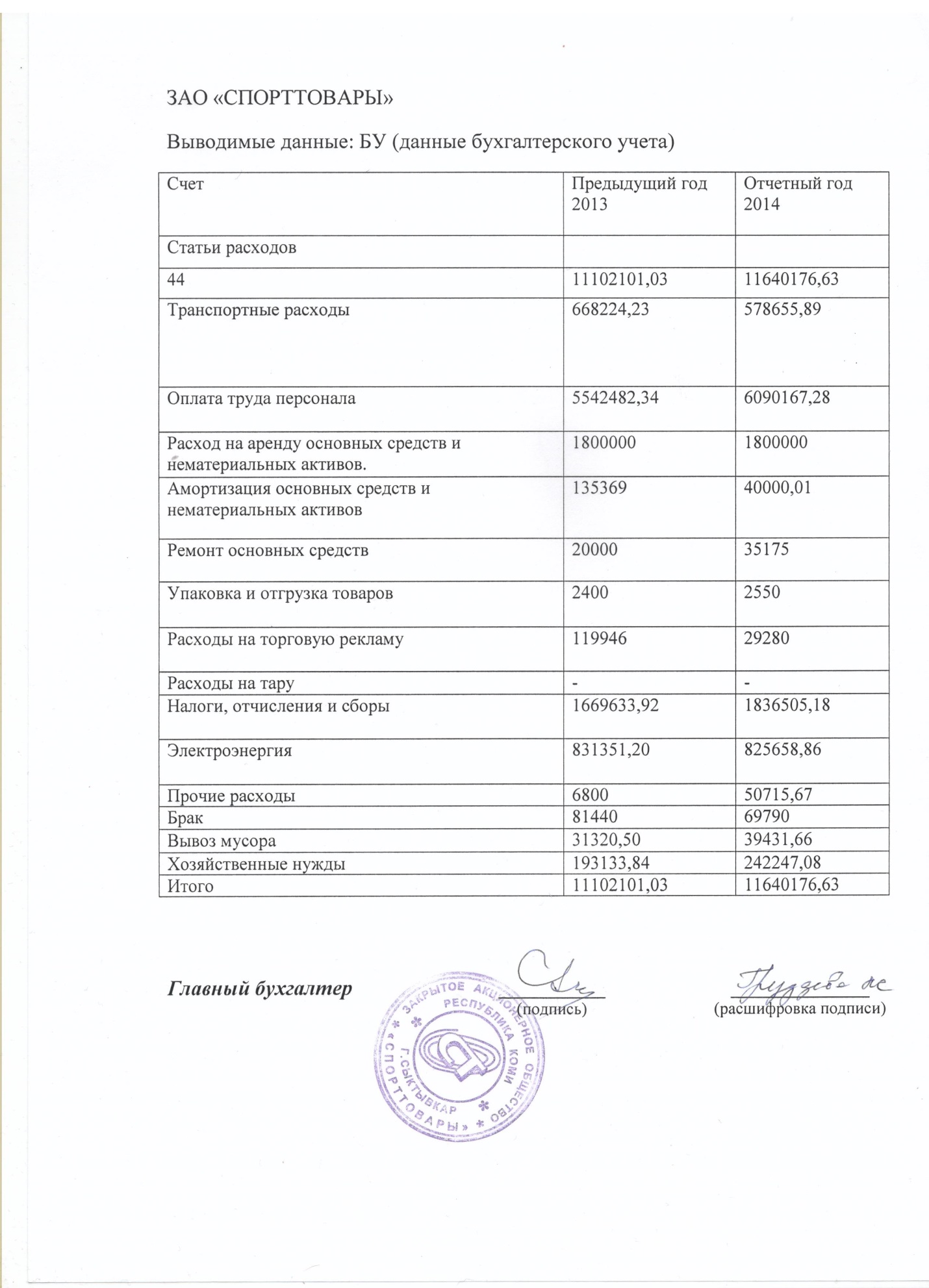

- Снижение величины расходов в организации, очень заметно сказывается на величине прибыли при прочих равных условиях. Во многих организациях торговли постоянно анализируются расходы и изыскиваются пути их снижения (приложение Е).

Таблица 13 - Увеличение прибыли при снижении расходов ЗАО «Спорттоваров»

Показатели |

2014 г. |

2015 г. |

Отклонение +- |

|

В сумме, руб. |

% |

|||

Транспортные расходы, связанные с доставкой товара в организации торговли. |

578655,89 |

480284,39 |

98371,5 |

-17 |

Расходы на оплату труда персонала |

6090167,28 |

6090167,28 |

0 |

0 |

Расход на аренду основных средств и нематериальных активов. |

1800000 |

1800000 |

0 |

0 |

Затраты и отчисления на ремонт основных средств |

35175 |

30602,25 |

4572,75 |

-13 |

Упаковка и отгрузка товаров |

2550 |

2550 |

0 |

0 |

Расходы на торговую рекламу |

29280 |

29280 |

0 |

0 |

Налоги, отчисления и сборы |

1836505,18 |

1836505,18 |

0 |

0 |

Расходы на электроэнергию |

825658,86 |

701810,03 |

123848,68 |

-15 |

Прочие расходы |

50715,67 |

40572,54 |

10143,13 |

-20 |

Брак |

69790 |

55832 |

13958 |

- 20 |

Вывоз мусора |

39431,66 |

39431,66 |

0 |

0 |

Хозяйственные нужды |

242247,08 |

213177,43 |

29069,65 |

-12 |

ВСЕГО |

11600176,62 |

11320212,76 |

279963,86 |

-2,41 |

Исходя из планированных показателей на 2015 год транспортные расходы, связанные с доставкой товара в организации торговли сократятся на 98371,5 или на 17%, затраты и отчисления на ремонт основных средств сократятся на 4572,75 или на 13%, расходы на электроэнергию сократятся на 123848,68 или на 15%, прочие расходы сократятся на 10143,13 или на 20%, брак сократится на 13958 или на 20%, хозяйственные нужды сократятся на 29069,65 или на 12%, что уменьшит расходы на 279963,86 или на 2,41%. Тем самым сокращение данных расходов увеличит прибыль организации ЗАО «Спорттовары».

- Повышение выручки в организации ЗАО «Спорттовары» повлияет на увеличение чистой прибыли - таблица 14 (приложение В).

Таблица 14 – Динамика чистой прибыли при увеличении выручки ЗАО «Спорттовары» в 2015 г

Показатели |

Год |

Изменение (+;-) |

||

2014 г. |

2015 г. |

тыс. руб. |

% |

|

Выручка, тыс. руб. |

53147 |

56324 |

3177 |

5,9 |

Себестоимость продаж, тыс. руб. |

44533 |

44533 |

0 |

0 |

Расходы по обычной деятельности, тыс. руб. |

44143 |

44143 |

0 |

0 |

Прочие доходы, тыс. руб. |

159 |

159 |

0 |

0 |

Прочие расходы, тыс. руб. |

390 |

390 |

0 |

0 |

Чистая прибыль, тыс. руб. |

7172 |

12310 |

5138 |

71,6 |

- Выявление путей увеличения прибыли на предприятии торговли сводится к выявлению путей увеличения прибыли от реализации. Наиболее реальными путями увеличения прибыли торгового предприятия являются: увеличение оборота в натуральном выражении, ускорение оборачиваемости оборотных средств, снижение величины издержек обращения, за счет увеличения цен.

Размер прибыли организации, как было отмечено ранее, зависит от множества внешних (не зависящих от деятельности организаций) и внутренних (зависящих от деятельности организаций) факторов.

Оценка влияния этих факторов на размер прибыли, и выявление резервов ее повышения определяют возможные пути увеличения прибыли торгового предприятия.

Прибыль от продаж занимает наибольший удельный вес в структуре балансовой прибыли торгового предприятия, поэтому при выявлении основных путей увеличения прибыли торгового предприятия необходимо рассматривать резервы увеличения, а именно прибыли от продаж.

Рисунок 3.1 – Резервы увеличения прибыли от продаж.

Ее величина формируется под воздействием трех основных факторов: величины издержек обращения, объема оборота и уровня действующих цен на реализуемые товары.

ЗАКЛЮЧЕНИЕ

В выпускной квалификационной работе рассмотрены теоретические вопросы, касающиеся одной из важнейших категорий экономики - прибыли, анализа ее формирования, оценки показателей прибыли, а также указаны пути увеличения прибыли.

1. Методы принятия финансовых решений основываются на комплексном инструментарии, к которому можно отнести проведение хозяйственно - экономического анализа, финансового планирования и финансового контроля. Однако основным выступает проведение финансового анализа, результаты которого позволяют не только оценить финансовую состоятельность организации, но и разработать комплекс мероприятий по предотвращению кризисных финансовых явлений.

2. Объектом проведения настоящего исследования явился процесс управления прибылью ЗАО «Спорттовары». В результате проведенного анализа было установлено, что имущество ЗАО «Спорттовары» в основном сформировано за счет оборотных активов, а финансовый капитал – за счет собственных источников финансирования.

3. Результаты оценки имущественного состояния ЗАО «Спорттовары» сводятся к следующему:

- организация на протяжении всего анализируемого периода обеспечена чистыми активами, которые к концу 2014 г. превышают величину уставного капитала. Однако чистая прибыль общества в 2014 г. по сравнению с 2013 г. сокращается на 35,3%;

- в 2013-2014 гг. организация находится в устойчивом финансовом положении, и наблюдается тенденция к его укреплению., но и организацию нельзя охарактеризовать как платежеспособную, поскольку чистая прибыль и выручка по состоянию на конец 2014 г. принимают значения ниже рекомендуемых;

- все показатели рентабельности деятельности исследуемой организации в 2013-2014 гг. сократились.

При этом все показатели рентабельности деятельности исследуемой организации принимают низкие значения. Причина снижения рентабельности - опережающий рост расходов по отношению к доходам организации, а также убыточность прочей деятельности ЗАО «Спорттовары» в 2013-2014 гг.

В условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей.

Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Главной целью управления прибылью является обеспечение максимизации благосостояния собственников организации в текущем и перспективном периоде.

Эта главная цель призвана обеспечивать одновременно гармонизацию интересов собственников с интересами государства и персонала организации.

При формировании ассортиментной политики немаловажное значение имеет выбор участников канала товародвижения, в том числе поставщиков товара, и заключение договоров на поставку товаров.

При выборе поставщиков обращается внимание на прилагаемый ассортимент товаров и условия поставки товаров.

Формирование (комплектование) торгового ассортимента магазина - серьезная и ответственная коммерческая работа. Она требует знания состава населения, обслуживаемого магазином, потребностей его покупательской способности, знания моды, учета климатических, сезонных и национальных особенностей.

Работа по формированию ассортимента товаров в организациях торговли должна проводиться с учетом всех свойств и показателей ассортимента.

Формирование широты, глубины, структуры ассортимента реализуемых товаров, устойчивость и своевременное обновление торгового ассортимента - важные задачи коммерсантов и маркетологов.

Цель организации в области ассортимента - формирование реального и/или прогнозируемого ассортимента, максимально приближающегося к рациональному, для удовлетворения разнообразных потребностей и получения запланированной прибыли.

От состава и своевременного обновления ассортимента товаров в организациях зависят степень удовлетворения спроса, издержки обращения, связанные с реализацией, количественные и качественные показатели хозяйственной деятельности различных организаций.

При проведении исследования рынка спортивных товаров была обнаружена интересная особенность.

Несмотря на то, что конкуренция на данном рынке растет, не смотря на то, что цены ежегодно растут, покупатель все равно предпочитает наш магазин. Дело здесь в том, что при покупке спортивных товаров потребитель руководствуется тем, что людей больше интересует не цена, а качество и высокий уровень обслуживания.

Ассортимент данного магазина очень широк и глубок, не смотря на это конкуренция в нашем городе ежегодно растет, поэтому необходимо внести несколько предложений для улучшения работы магазина и привлечения большего количества покупателей и, следовательно, для роста прибыли.

Самое главное, необходимо проводить глубокий анализ коммерческой деятельности в зависимости от постоянно меняющейся внешней среды. Это позволит сделать организацию устойчиво прибыльной и конкурентоспособной, что позволит обеспечить её развитию.

Позволит точно и своевременно находить и учитывать факторы, влияющие на получаемую прибыль по конкретным видам реализуемых товаров. Позволит определить расходы на торговую деятельность (издержки обращения) и тенденции их изменения, что необходимо для определения продажной цены и расчета рентабельности.

В заключение данной работы хочется отметить, что необходимым условием эффективной и выгодной работы любого торговой организацией, является ассортиментная политика, проводимая руководством. Формирование торгового ассортимента серьезная и ответственная работа коммерческого отдела. Она требует высококвалифицированных знаний. От правильно подобранной ассортиментной стратегии зависят товарооборачиваемость, товарные запасы и в конце концов прибыль организации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Абрютина М.С. Добавленная стоимость и прибыль в системе микро - и макроанализа финансово-экономической деятельности // Финансовый менеджмент. 2012. № 1. с. 20-32.

- Баканов М.И. Анализ хозяйственной деятельности в торговле. – М.: Экономика, 2014. с. 45

- Балабанов Н.П., Степанов В.Н. Анализ расчетов рентабельности предприятий // Бухгалтерский учет. 2011. № 3. с. 15-20.

- Беркстайн Л.А. Анализ финансовой отчетности. - М.: Финансы и статистика, 2011. - 268 с.

- Бланк И. А. Управление прибылью. - К.: Ника-Центр, 2011. - 554 с.

- Веселов, А.И. Оценка и формирование товарной политики на основе оборачиваемости запасов в целях повышения финансовой устойчивости и платежеспособности производственных предприятий / А.И. Веселов // Финансовый менеджмент. – 2014. – № 1. – с. 35-42.

- Волков О.И., Позднякова В.Я. Экономика предприятия (фирмы). - М.: НФРА-М, 2013. - 255 с.

- Волкова О.И. Экономика предприятия. – М.: Инфра, 2013. с. 147

- Волчков С.А. Оценка финансового состояния предприятия // Методы менеджмента качества. - 2011. №3. с.11 - 15.

- Грачев А.В. Анализ и управление финансовой устойчивостью предприятия. - М.: Дело и Сервис, 2011. – с. 129

- Гребнева. А.И. М.: Экономика торгового предприятия, 2012г.

- Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия. - М.: ИНФРА-М, 2013. - 454 с.

- Ефимова О.В. Финансовый анализ. – М.: издательство «Бухгалтерский учет», 2014г.

- Ефимова О.В., Мельник М.В. Анализ финансовой отчетности. – М.: Изд-во ОМЕГА-Л, 2011.

- Жигунова О., Тепляков А. Бухгалтерская и экономическая прибыль: оценка с позиции аудита // Проблемы теории и практики управления 2012г.

- Жминько А.Е. Сущность и экономическое содержание прибыли // Экономический анализ: теория и практика. 2011. № 7(112). с. 60-64.

- Зайцев, Л.Н. Экономика, организация и управление предприятием. - М.: Инфра-М, 2011. - с. 64

- Ивашковская, И.В. Структура капитала: резервы создания стоимости для собственников компании / И.В. Ивашковская // Управление компанией. – 2015. – № 2. – С. 34-38.

- Казуева Т.С. Управление доходами и расходами предприятия. – М.: ИД «Дашков и К», 2014.

- Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. - М.: Центр экономики и маркетинга, 2011 г. - с. 37

- Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью. - М.: ТК Велби, Изд-во Проспект, 2011. - с. 272

- Ковалев В.В., Волкова, О.Н. Анализ хозяйственной деятельности предприятия / В. В. Ковалев, О. Н. Волкова. - М.: ПБОЮЛ, 2014. - 424 с.

- Кожевников Н.Н. Основы экономики и управления. - М.: Изд. центр «Академии», 2013. - с. 45-50

- Коммерческая деятельность предприятия: стратегия, организация, управление. В.К. Козлова, С.А. Уварова. - СПб.: Политехника, 2011. - 382 с.

- Кондраков, Н.П. Оценка деятельности предприятия, его платежеспособности и финансового состояния / Н.П.Кондраков // Самоучитель по бухгалтерскому учету. – 2014. – № 15. – С. 34-45.

- Костромина Д.В. Управление затратами и прибылью предприятия на основе организации центров финансовой ответственности // Финансовый менеджмент. 2012. № 4. с. 48-56.

- Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. / М.Н. Крейнина. - М.: ИКЦ «ДИС», 2011. - 224 с.

- Кретина М.Н. Финансовое состояние предприятия. Методы оценки. - М.: Дис, 2011. - с. 48-56.

- Литвин М.И. Прогнозирование прибыли на основе факторной модели // Финансовый менеджмент. - 2012. № 6. с. 27-35.

- Макарьева В.И. Анализ финансово-хозяйственной деятельности организации. - 2-е изд., переработано и дополнено / В.И. Макарьева, Л.В. Андреева. - М.: Финансы и статистика, 2013. - 304 с.

- Матвейчева Е., Вишнинская Г. Финансовые результаты деятельности предприятия // Аудит и финансовый анализ. 2011. №1. с.28-32.

- Нечитайло А.И. Учет финансовых результатов и распределения прибыли. М.: ФиС, 2011.

- Парушина, Н.В. Анализ собственного и привлечённого капитала / Н.В. Парушина // Бухгалтерский учет. – 2014. – № 3. – С. 72-78.

- Производственный менеджмент. С.Д. Ильенкова, А.В. Бандурин, Г.Я. Горбовцов и др. - М.: ЮНИТИ-ДАНА, 2010. - 583 с.

- Прыкина Л.В. Экономический анализ предприятия. – М.: ЮНИТА – ДАНА, 2012.

- Румянцева З.П., Саломатин Н.А. и др. Менеджмент организации. - М.: ИНФРА-М, 2012. - 487с.

- Савиных А.Н. Анализ и диагностика финансово - хозяйственной деятельности предприятия. - Новосибирск: НГАЭиУ, 2014. - 222 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - Минск: ИП "Экоперспектива", 2013. - 398с.

- Самойлова Л.Б. Экономика фирмы: учеб. пособие - М.: Флинта, МПСИ, 2011. - 412 с.

- Слуцкин М.Л. Сегментарный анализ как инструмент управления затратами и прибылью // Финансовый менеджмент. 2011. № 5. с. 37-43.

- Соснаускене О.И. Строительство: бухгалтерский и налоговый учет: практ. пособие - М.: Омега-Л, 2011. - 144 с.

- Студенческий научный форум. [Электронный ресурс]: Режим доступа: http://www.scienceforum.ru. – (Дата обращения: 19.04.2016).

- Студопедия. [Электронный ресурс]: Режим доступа: http://studopedia.org/. – (Дата обращения: 19.04.2016).

- Уткин Э.А. Финансовое управление. М., 2012. с. 46

- Финансы, денежное обращение и кредит. Н.Ф. Самсонова. - М.: ИНФРА-М, 2011. - 302 с.

- Экономика предприятия. В.П. Волков, А.И. Ильин, В.И. Станкевич и др. - М.: Новое знание, 2012. - с. 306

- Экономика предприятия. Н.И. Бакушева - М.: Издательский центр «Академия», 2011. - 224 с.

- Экономические теории - модель Антуана Курно [Электронный ресурс]: Режим доступа: http://bzbook.ru. – (Дата обращения: 16.04.2016).

- Экономические теории Адама Смита [Электронный ресурс]: Режим доступа:– (Дата обращения: 16.04.2016).

- Юранев, П.О. Управление финансовым состоянием предприятия / П.О. Юранев // Финансовый менеджмент. – 2014. – № 4. – С. 68-75.

ПРИЛОЖЕНИЕ А

СВИДЕТЕЛЬСТВО О РЕГИСТРАЦИИ ОРГАНИЗАЦИИ ЗАО «СПОРТТОВАРЫ»

ПРИЛОЖЕНИЕ Б

УВЕДОМЛЕНИЕ О ВНЕСЕНИИ ОБЪЕКТОВ ТОРГОВЛИ, ОБЩЕСТВЕННОГО ПИТАНИЯ И БЫТОВОГО ОБСЛУЖИВАНИЯ НА ТЕРРИТОРИИ МО ГО «СЫКТЫВКАР»

ПРИЛОЖЕНИЕ В

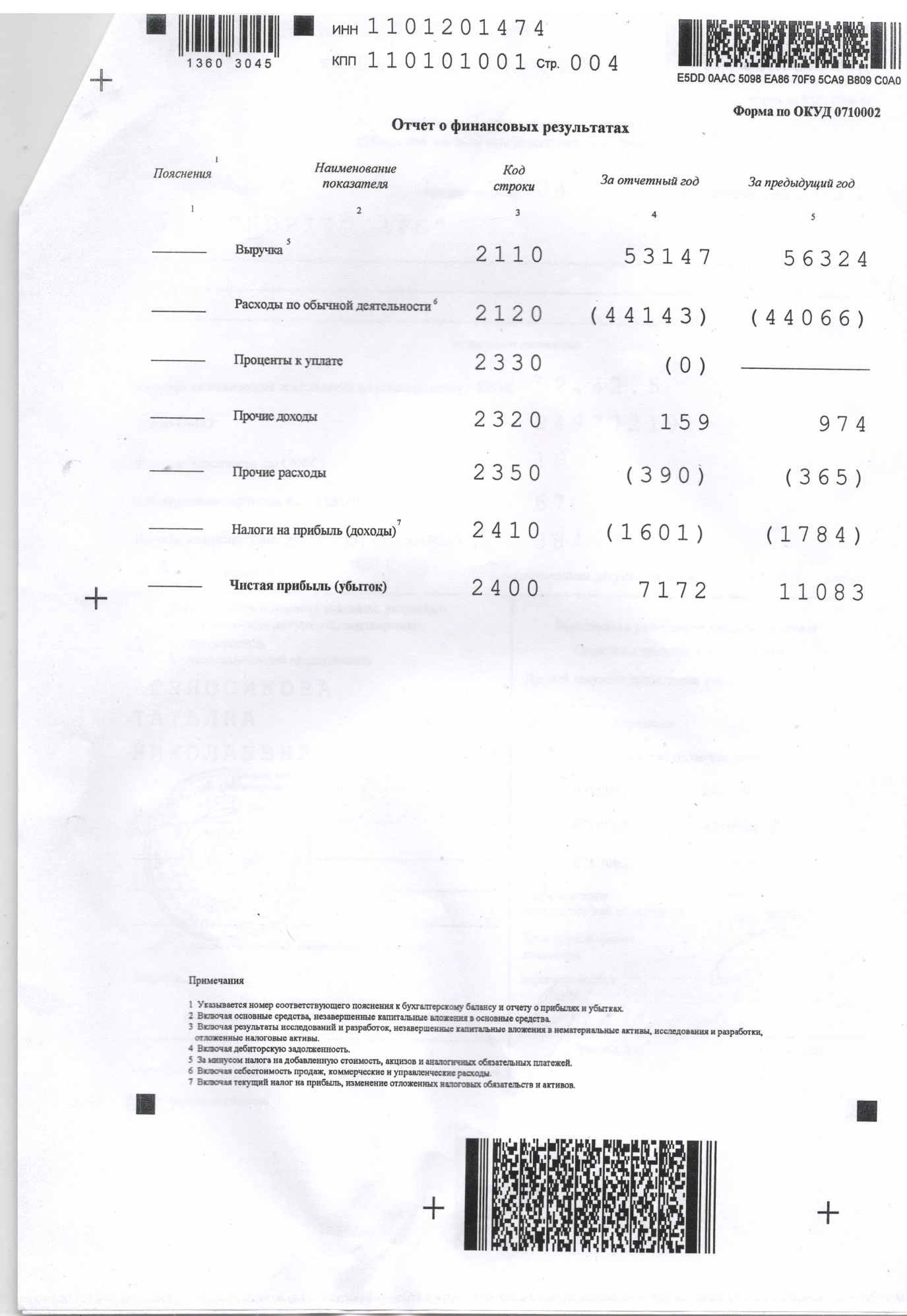

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

ПРИЛОЖЕНИЕ Г

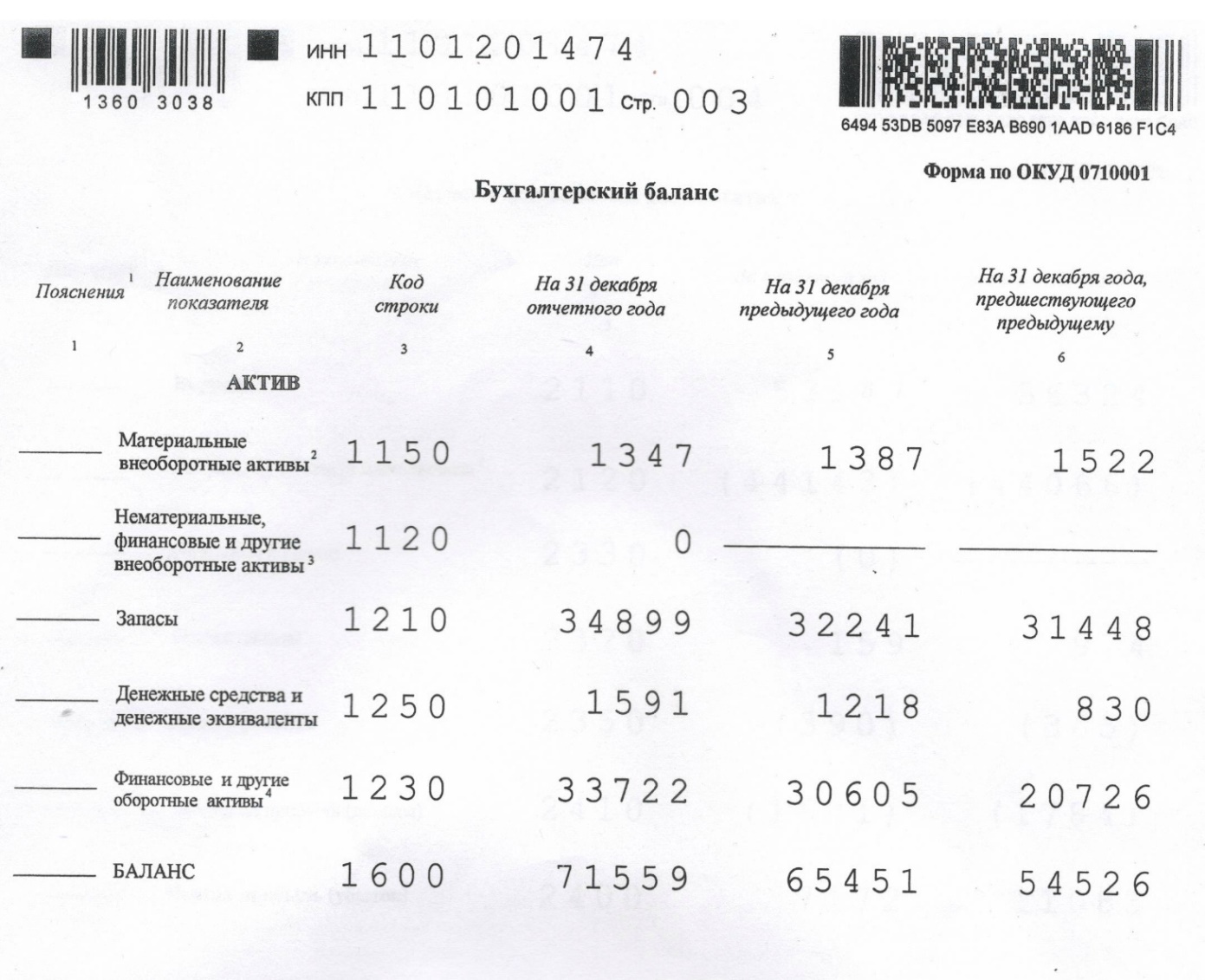

БУХГАЛТЕРСКИЙ БАЛАНС (АКТИВ)

ПРИЛОЖЕНИЕ Д

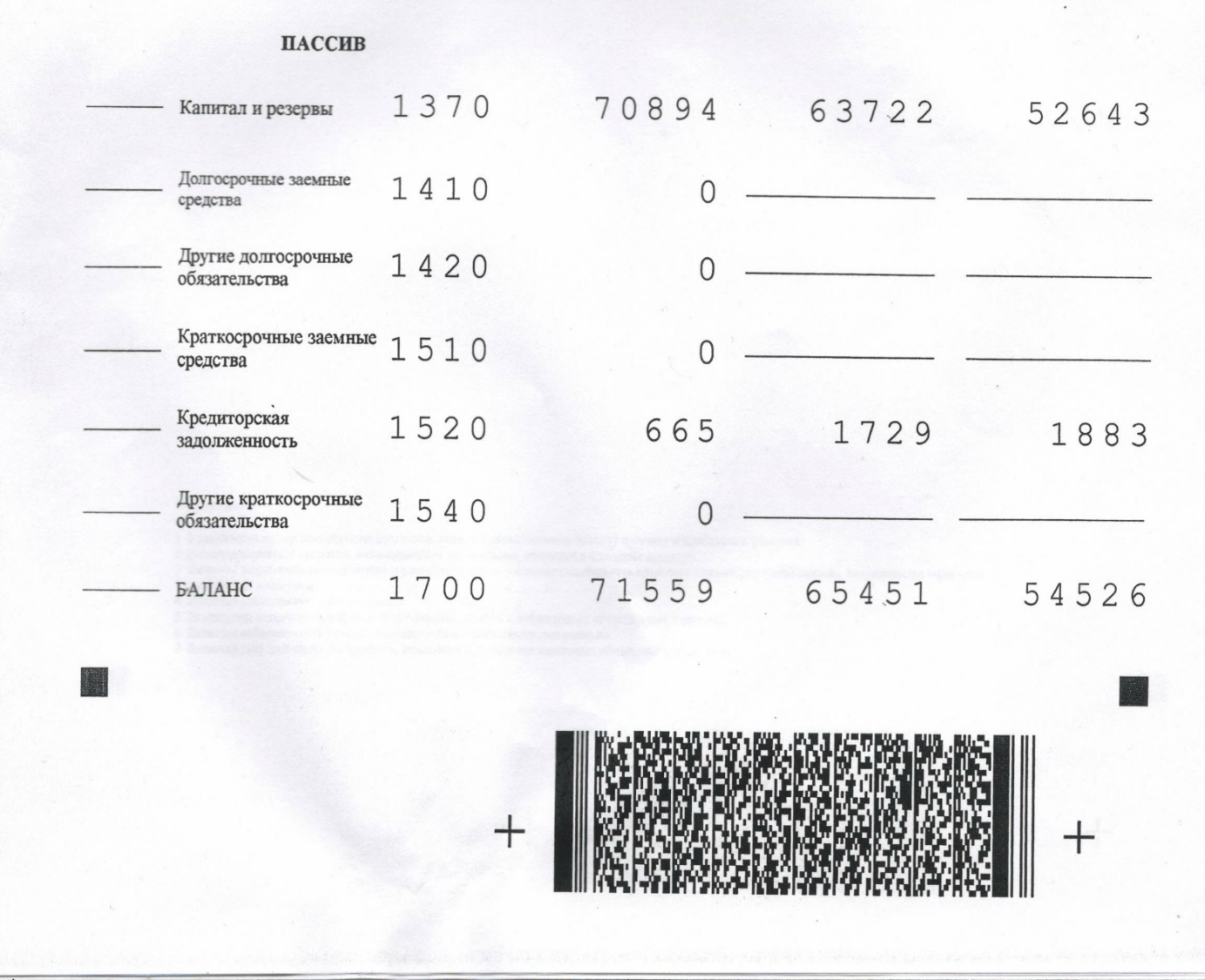

БУХГАЛТЕРСКИЙ БАЛАНС (ПАССИВ)

ПРИЛОЖЕНИЕ Е

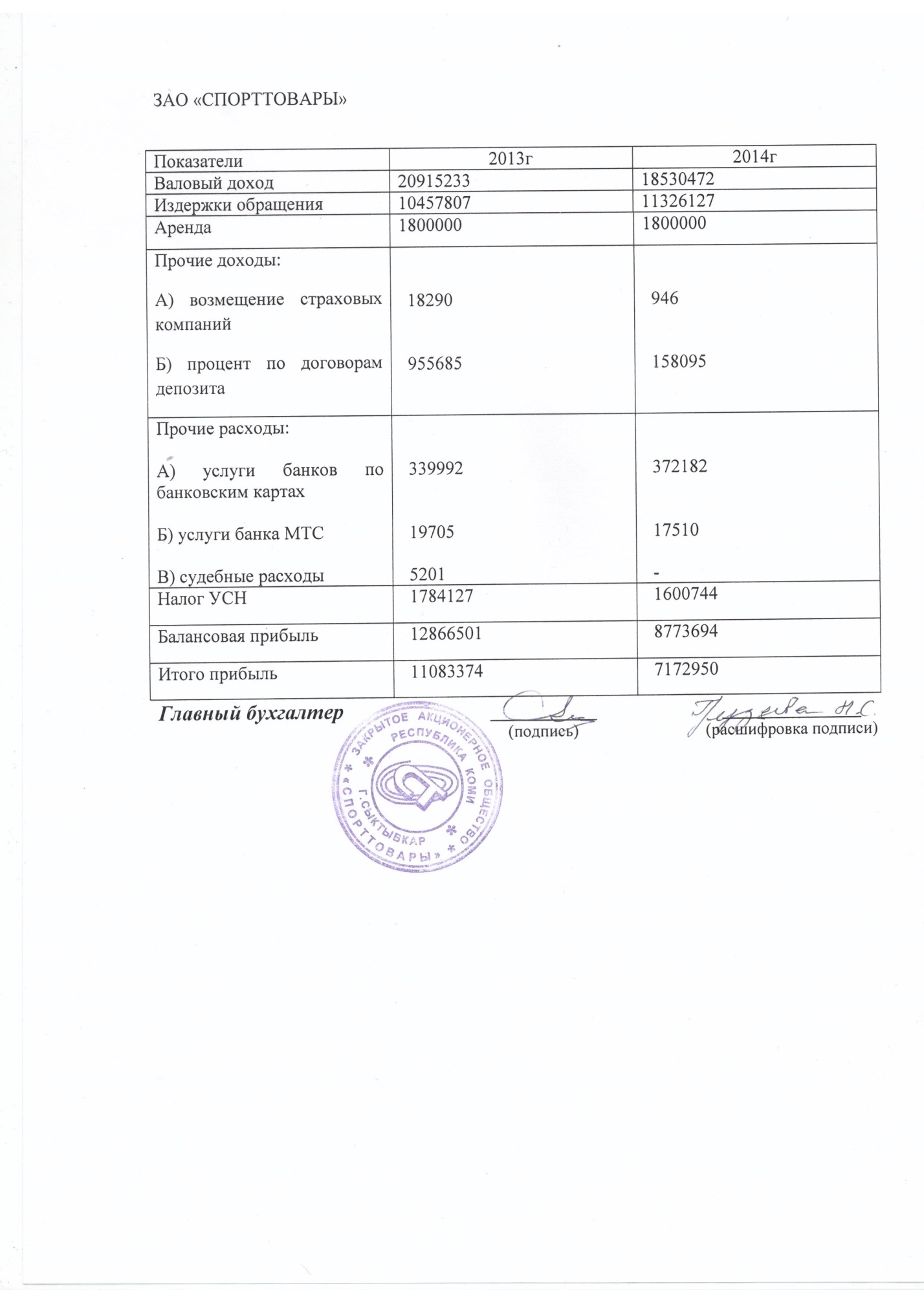

ДАННЫЕ БУХГАЛТЕРСКОГО УЧЕТА О ПРОЧИХ РАСХОДАХ ОРГАНИЗАЦИИ

ПРИЛОЖЕНИЕ Ж

ПОКАЗАТЕЛИ ФОРМИРОВАНИЯ ПРИБЫЛИ ДО НАЛОГООБЛОЖЕНИЯ