2 ОЦЕНКА ИСПОЛЬЗОВАНИЯ БАНКОВСКИХ РЕСУРСОВ В БАНКЕ ВТБ-24 (ПАО)

2.1 Организационно-экономическая характеристика банка

ВТБ 24 (ПАО) ‒ один из крупнейших участников российского рынка банковских услуг, входит в международную финансовую группу ВТБ и специализируется на обслуживании физических лиц, индивидуальных предпринимателей и предприятий малого бизнеса.

Акционерами ВТБ 24 (ПАО) являются Банк ВТБ (открытое акционерное общество) ‒ доля в уставном капитале 99,917 %, миноритарные акционеры ‒ общая доля в уставном капитале ‒ 0,083 %. Уставный капитал ВТБ 24 (ПАО) составляет 91 564 890 547 руб. (Девяносто один миллиард пятьсот шестьдесят четыре миллиона восемьсот девяносто тысяч пятьсот сорок семь) руб.

Коллектив банка придерживается ценностей и принципов международной финансовой группы ВТБ. Одна из главных задач группы ‒ поддержание и совершенствование развитой финансовой системы России.

Надзор за деятельностью ВТБ 24 (ПАО) в соответствии с Федеральным законом от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» осуществляет Департамент надзора за системно значимыми кредитными организациями Банка России.

В числе предоставляемых услуг: выпуск банковских карт, ипотечное и потребительское кредитование, автокредитование, услуги дистанционного управления счетами, кредитные карты с льготным периодом, срочные вклады, аренда сейфовых ячеек, денежные переводы. Часть услуг доступна клиентам в круглосуточном режиме, для чего используются современные телекоммуникационные технологии.

Группа ВТБ обладает уникальной для российских банков международной сетью, которая насчитывает более 30 банков и финансовых компаний в 20 странах мира и предоставляет своим клиентам комплексное обслуживание в странах СНГ, Европы, Азии и Африки. На российском банковском рынке группа ВТБ занимает второе место по всем основным показателям. Основным акционером ОАО Банк ВТБ, главного банка Группы, является Правительство в лице Федерального агентства по управлению государственным имуществом, которому принадлежит 60,9 % акционерного капитала.

На сегодняшний день ВТБ 24 ‒ второй по величине розничный банк в России. Сеть банка на 2014 год формируют 1023 офиса в 72 регионах страны. Деятельность ВТБ 24 (ПАО) осуществляется в соответствии с генеральной лицензией Банка России № 1623 от 29.10.2014 г.; лицензию № 1623 от 17.11.2006 на привлечение во вклады и размещение драгоценных металлов. Банк также имеет выданные Федеральной службой по финансовым рынкам следующие лицензии: № 077-03219-100000 от 29.11.2000 на осуществление брокерской деятельности; № 077-03311-010000 от 29.11.2000 на осуществление дилерской деятельности; № 077-03752-000100 от 07.12.2000 на осуществление депозитарной деятельности; № 077-03391-001000 от 29.11.2000 на осуществление деятельности по управлению ценными бумагами; № 22-000-1-00041 от 30.10.2001 на осуществление деятельности специализированного депозитария инвестиционных фондов, паевых инвестиционных и негосударственных пенсионных фондов; биржевого посредника, совершающего товарные фьючерсные и опционные сделки в биржевой торговле № 1409 от 21.07.2009 Кроме того, Банк имеет лицензию на осуществление технического обслуживания шифровальных (криптографических) средств № 8139 X от 17.12.2009, лицензию нараспространение шифровальных (криптографических) средств № 8140 Р от 17.12.2009, лицензию на предоставление услуг в области шифрования № 8141 У от 17.12.2009 и лицензию на осуществление разработки, производства, распространения шифровальных (криптографических) средств, информационных систем и телекоммуникационных систем, защищенных с использованием шифровальных (криптографических) средств, выполнение работ, оказание услуг в области шифрования информации, техническое обслуживание шифровальных (криптографических) средств, информационных систем и телекоммуникационных систем, защищенных с использованием шифровальных (криптографических) средств (за исключением случая, если техническое обслуживание шифровальных (криптографических) средств, информационных систем и телекоммуникационных систем, защищенных с использованием шифровальных (криптографических) средств, осуществляется для обеспечения собственных нужд юридического лица или индивидуального предпринимателя) № 13205 Н от 10.10.2013. ВТБ24 (ЗАО) ‒ лидер отечественного фондового рынка по количеству зарегистрированных клиентов и ведущий российский маркет-мейкер международного валютного рынка FOREX. Банк предлагает своим клиентам полный спектр инвестиционных услуг: брокерское обслуживание на ММВБ, РТС и FOREX, услуги по размещению средств в ПИФы, ОФБУ, доверительное управление активами, долговое финансирование. Присоединение сети «ТрансКредитБанка» заметно расширило географию банка, и теперь сервис ВТБ24 стал доступен еще в 90 городах страны, в которых проживает в общей сложности 3,5 млн.человек. Кроме того, новыми клиентами банка ВТБ24 за последние несколько месяцев стало более 150 тыс. человек. Вкладчики перешли на обслуживание данного финансового учреждения, покинув банки, которые были лишены лицензии. В сотрудничестве с Агентством по страхованию вкладов кредитная организация принимает участие в выплате компенсаций физическим лицам, ранее бывших клиентами семи банков, у которых была отозвана лицензия. Таким образом, за счет этих банков ВТБ24 получил новых вкладчиков. Порядка 55–60 % новых клиентов банка предпочитают оставить вклады в ВТБ24. На днях в банк был назначен полномочный представитель Центробанка из Департамента надзора за системно значимыми банками. Ранее куратора от регулятора в банке не было [24]. К числу основных операций Банка, формирующих финансовый результат, относятся: кредитование физических лиц, включая потребительское, ипотечное, автокредитование, а также предоставление кредитов индивидуальным предпринимателям; кредитование юридических лиц, включая предприятия малого и среднего бизнеса; выпуск банковских карт; привлечение денежных средств от населения во вклады; услуги дистанционного банковского обслуживания (система Телебанк); расчетно-кассовое обслуживание юридических и физических лиц, денежные переводы; операции с иностранной валютой; операции с драгоценными металлами; аренда сейфовых ячеек; обеспечение безопасности при операциях по сделкам с недвижимостью; операции на фондовом и денежном рынках, включая брокерское обслуживание на биржевых площадках Группы «Московская биржа», а также на внебиржевом рынке, включая операции с иностранными ценными бумагами; оказание услуг на международном валютном рынке (Forex). Деятельность Банка ориентирована на максимально качественное обслуживание клиентов, поэтому линейка продуктов и услуг предоставляется также в филиалах Банка, которые работают во всех экономически значимых регионах страны.

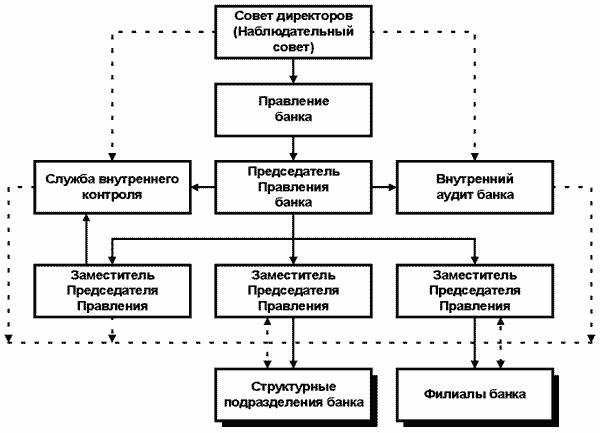

Организационная структура банка ВТБ 24 (ПАО) спроектирована исходя из стратегических целей и миссии банка, направленных на удовлетворение потребностей всех категорий клиентов. Банк имеет линейно-функциональную организационную структуру (рисунок 5).

На 01.01.2014 региональная сеть Банка состоит из 49 филиалов, 971 дополнительных/операционных офиса, 9 кредитно-кассовых офисов, 8 операционных касс вне кассового узла. На протяжении 2012-2014 годах розничный бизнес Группы ВТБ динамично развивался как за счет органического роста, значительно опережающего рынок и основных конкурентов, так и за счет успешных приобретений. ВТБ24 ‒ банк № 2 в России по обслуживанию физических лиц и компаний малого бизнеса ‒ продолжает оставаться ядром розничного бизнеса Группы ВТБ.

Рисунок 5 - Организационная структура управления ВТБ 24 (ПАО)

Наблюдательный совет ПАО «ВТБ Банк» является органом, который осуществляет защиту прав акционеров Банка и, в пределах компетенции, определенной Уставом Банка, контролирует и регулирует деятельность Правления Банка.

К компетенции Наблюдательного совета относятся следующие вопросы:

- определение и утверждение стратегии деятельности Банка, корпоративных ценностей, бизнес-планов Банка и контроль их реализации, включая одобрение годового финансового плана и бюджета, контроль над их составлением;

- избрание и досрочное прекращение полномочий Председателя и членов Правления Банка и контроль над их деятельностью;

- определение и утверждение организационной структуры Банка, создание, реорганизация и ликвидация филиалов и представительств Банка;

- обеспечение соответствующего публичного раскрытия и/или информирования органов банковского надзора о политике Банка в сфере конфликта интересов;

- обеспечение эффективной системы планирования внутреннего контроля и системы управления рисками;

- другие вопросы, предусмотренные Уставом Банка.

Ежегодно Банком определятся стратегия на будущие года, в основе которой лежит клиентоориентированный подход к развитию бизнеса, направленный на рост качества обслуживания клиентов в сочетании с повышением доходности.

Основными конкурентными преимуществами банка являются не только количество розничных продуктов и условия по ним, но и качество клиентского обслуживания, технические возможности банкинга и сегментированный подход в работе с клиентами. Все это позволило банку добиться существенного роста прибыли.

Рисунок 6 - Средства на счетах клиентов динамике, тыс.руб.

Средства на счетах клиентов по сравнению с 01.01.2012 (999 313 870 тыс.руб.) выросли в 1,2 раза и на 01.01.2013 составили 1 189 826 285 тыс.руб., на аналогичную дату 2011 года этот показатель составлял 710 928 102 тыс.руб. К 01.01.2014 средства на счетах клиентов имели тенденцию роста и составили 1 677 433 384 тыс.руб. (рисунок 6).

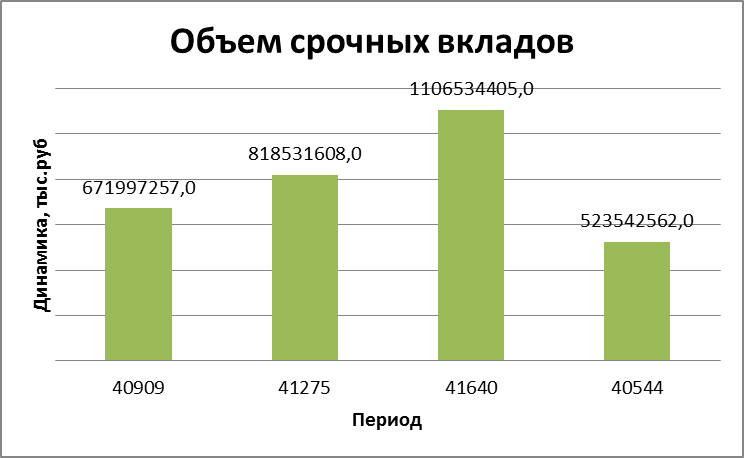

При этом объем срочных вкладов населения по итогам 2013 увеличился в 1,35 раза (818 531 608 тыс.руб.) и на 01.01.2014 составил 1 106 534 405 тыс.руб. А по данным на 01.01.2012 год этот показатель составлял 671 997 257 тыс.руб., а на 01.01.2011 523542562 тыс.руб. Подобная динамика наблюдается и в отношении остатков на текущих счетах и счетах вкладов до востребования (рисунок 7)

Рисунок 7 - Объем срочных вкладов в динамике, тыс.руб.

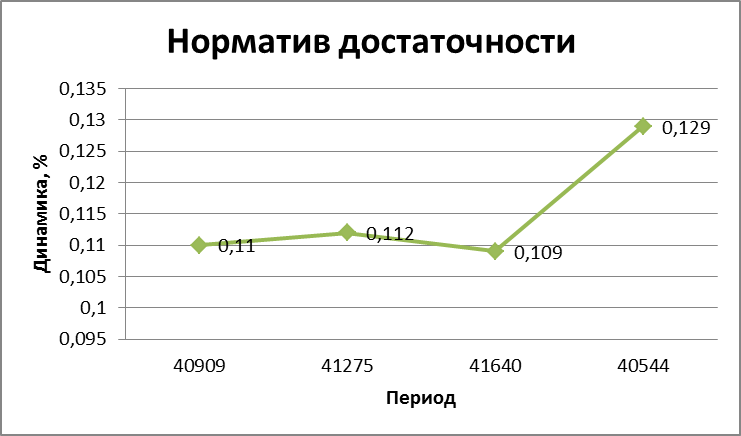

Норматив достаточности собственных средств (капитала) банка (H1) по состоянию на 01.01.2011 составлял 12,9 %, на 01.01.2012 составлял 11,0 %, а на 01.01.2013 г. составил 11,2 % при минимально допустимом значении, установленном нормативными документами Банка России, в размере 10,0%, но на 01.01.2014 этот показатель достиг 10,9 % (рисунок 8).

Рисунок 8 - Норматив достаточности в динамике, тыс.руб.

Более обобщающую картину банковской деятельности можно увидеть в ходе анализа баланса банка (таблица 1).

Из таблицы 1 видно, что активы увеличиваются за счет роста чистых вложений в ценные бумаги и другие финансовые активы. Так активы по сравнению с 2013 годом увеличились на 127,5 %. Активы банка - один из основных показателей успешности деятельности, рост показателя свидетельствует о повышении уровня обеспеченности и защищенности банковских операций. Однако, за анализируемые периоды снизился уровень обязательных резервов на 1 973 640 тыс.руб.. Это является отрицательным моментом для Банка, так как в результате его снижения в дальнейшем будет снижаться денежный мультипликатор, и как следствие, денежная масса. В целом данный показатель снизился на 0,1 %. Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток, также уменьшились на 12 104 069, снижение данного показателя связано с большими рисками не возврата инвестиций, а также уменьшением инвестиций в дочерни организации.

Чтобы избежать падения данного показателя необходимо, средства мобилизованные, в результате выпуска инвестиционных сертификатов вкладывать в портфель ценных бумаг, а не в ценные бумаги одного вида или одного эмитента. Снижение данного показателя Банк компенсировал повышение такого показателя как чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи. Данный показатель увеличивается на протяжении анализируемого периода и на 01.01.2014 год удельный вес составил 3,9 % по сравнению с предыдущими периодами, когда этот показатель не превышал 1,4 %. Коммерческие банки могут выступать на рынке ценных бумаг в качестве эмитентов собственных акций и облигаций, поэтому вложения в ценные бумаги рассматриваются руководством как одно из наиболее перспективных направлений в его деятельности. Основные средства и нематериальные активы увеличиваются, однако находятся в стабильном состоянии, удельный вес данного показателя на протяжении анализируемого периода не превышал 1,1 %, что является положительным моментом в деятельности предприятия. Актив баланса характеризует структуру вложений банка.

Таблица 1 - Структура активов

Наименование показателя |

01.01.2012 тыс.руб. |

Уд. вес% |

01.01.2013 тыс.руб. |

Уд. вес % |

01.01.2014 тыс.руб. |

Уд. вес % |

Темп роста 2013г |

Темп роста 2014г |

Денежные средства |

60396974 |

5,2 |

59109101 |

3,6 |

753913 |

3,8 |

97,9 |

127,5 |

Средства кредитных организаций в Центральном банке Российской Федерации |

37858702 |

3,2 |

43516995 |

3,0 |

60601489 |

3,0 |

114,9 |

139,3 |

Обязательные резервы |

12831083 |

11,1 |

15415602 |

1,0 |

17389242 |

0,9 |

120,1 |

112,8 |

Средства в кредитных организациях |

14227578 |

1,2 |

6468180 |

0,4 |

11230202 |

0,5 |

45,5 |

173,6 |

Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток |

26218575 |

2,2 |

30472489 |

2,1 |

18368420 |

1,0 |

116,2 |

60,3 |

Чистая ссудная задолженность |

993854041 |

84,8 |

1265153935 |

85,9 |

1683322017 |

82,9 |

127,3 |

133,1 |

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продаж |

743121 |

0,1 |

2748475 |

0,2 |

283067 |

0,2 |

75,1 |

103,0 |

Инвестиции в дочерние и зависимые организации |

741408 |

0,1 |

1464005 |

0,1 |

1576872 |

0,1 |

197,5 |

107,0 |

Чистые вложения в ценные бумаги, удерживаемые до погашения |

3661703 |

0,3 |

2748475 |

0,2 |

2830670 |

0,2 |

75,1 |

103,0 |

Основные средства, нематериальные активы и материальные запасы |

12372621 |

1,1 |

15845294 |

1,1 |

24250867 |

1,1 |

128,1 |

153,0 |

Прочие активы |

23001567 |

2,0 |

33903117 |

2,3 |

73971158 |

3,6 |

147,4 |

218,2 |

Всего активов |

1172334882 |

100 |

1472036739 |

100 |

2029498877 |

100 |

125,6 |

137,9 |

Как видно из таблицы 1 был, достигнут существенный рост валюты баланса банка, и на 01.01.2014 составил 2 029 498 877 тыс.руб. В 2014 году рост суммы вложений был обеспечен за счет увеличения всех элементов актива, из которых наиболее интенсивно увеличивались денежные средства. Размер прочих активов, существенно увеличился, что связано с финансовой реструктуризацией активов, проводимой в 2014 году. Однако, снижение некоторых показателей не отразилось негативно на динамике валюты баланса. При анализе деятельности Банка ВТБ 24 (ПАО) так же необходимо изучить пассивы баланса, которые характеризуют источники средств и природу финансовых связей банка, поскольку именно пассивные операции в значительной степени определяют условия формы и направления использования банковских ресурсов, т.е. состав и структуру активов. Величина пассивов рассчитывается как сумма размеров его обязательств и собственных средств (капитала). Структура пассивов является характеристикой с точки зрения источников, формирования средств банка и фактором, влияющим на стоимость ресурсов, ликвидность банка и его прибыльность [11].

Основным источником привлеченных средств системы банка ВТБ24 являются средства физических лиц. Положительные тенденции в экономике страны, рост реальных доходов граждан, высокий уровень доверия населения к банку ВТБ24, подкрепленный взвешенной процентной политикой, учитывающей интересы различных социальных и возрастных групп, способствовали созданию благоприятных условий для развития активности населения, что отразилось в высоких темпах привлечения средств на счета по вкладам (таблица 2).

За анализируемый период величина пассивов банка увеличилась на 549 843 854 тыс.руб. Однако в 2013 году темп роста бал ниже и составил 140,9%, что было обусловлено большей степени снижением скорости увеличения источников собственных средств банка, при одновременном увеличении доли обязательств. Поэтому можно говорить о развитии ресурсной базы банка. Но наряду с этим снижение удельного веса собственных средств – отрицательная тенденция, поскольку собственный капитал выполняет защитную функцию, т.е. ограждает банк от больших потерь, связанных с проведением рискованных активных операций. Важно отметить, что на период 01.01.2012 года кредиты, депозиты и прочие средства Центрального Банка Российской Федерации не использовались, однако на период 01.01.2013 и 01.01.2014 данный показатель составлял 19 581 078 и 32 516 822, причем эти средства имеют тенденцию к росту. Это объясняется тем, что на сегодняшний день ситуация в экономике достаточна не стабильна и отток капитала и нехватка ликвидности оказывает значительное влияние на банковский сектор.

Банк в таких условиях вынужден расширять финансирование кредитования, расчетно-кассового обслуживания и так далее путем рефинансирования. В силу специфики деятельности на балансе банка находится довольно большой объем ценных бумаг, под залог которых можно получить финансирование в ЦБ РФ. Средства кредитных организаций так же имеют тенденцию к росту, что является положительным фактором в деятельности банка. Темп роста на период 2014 года заметно увеличился и составил 158,7 %, по сравнению с 2013 годом 124,9 %. Объем выпущенных долговых обязательств на 01.01.2014 уменьшился на 2,6 %. Однако на протяжении всех рассматриваемых периодов данный показатель колебался и был не стабилен. Если в 2012 году удельный вес этого показателя составлял 0,9 %, а в 2013 году произошел резкий скачок до 3,3 %. Однако в 2014 году данный показатель значительно снизился и составил 2,6 %. Нестабильное поведение долговых обязательств связано с тем, что чистые вложение в ценные бумаги уменьшались. В связи с большим риском операций с ценными бумаги Банк сократил количество таких операций. Прочие обязательства Банка ВТБ 24 (ПАО) идут на уменьшение, а это означает, что ликвидность банка увеличивается, и банк все меньше нуждается в заемных средствах. Темп прироста составляет 142,5 %.

Таблица 2 - Структура пассивов в динамике

Наименование показателя |

01.01.2012 тыс.руб. |

Уд. вес % |

01.01.2013 тыс.руб. |

Уд. вес % |

01.01.2014 тыс.руб. |

Уд. вес % |

Темп роста 2013г |

Темп роста 2014г. |

Кредиты, депозиты и прочие средства ЦБ РФ |

0 |

0 |

19581078 |

1,3 |

32516822 |

1,7 |

0 |

166,1 |

Средства кредитных организаций |

55659651 |

4,7 |

69496027 |

4,7 |

110300419 |

5,8 |

124,9 |

158,7 |

Средства клиентов (не являющихся кредитными организациями |

999313870 |

85,2 |

1189826285 |

80,8 |

1677433384 |

88,7 |

119,1 |

141,0 |

Вклады физических лиц |

823133105 |

70,2 |

982659358 |

66,8 |

1338778438 |

70,7 |

119,4 |

136,2 |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Выпущенные долговые обязательства |

10380275 |

0,9 |

48058247 |

3,3 |

49610457 |

2,6 |

463,0 |

103,2 |

Прочие обязательства |

7696386 |

0,7 |

13393144 |

0,9 |

19078789 |

1,0 |

174,0 |

142,5 |

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

475393 |

0,0 |

797007 |

0,1 |

2055771 |

0,1 |

167,7 |

257,9 |

Всего обязательств |

475393 |

100 |

1341151788 |

100 |

1890995642 |

100 |

140,9 |

141,0 |

Следует отметить значительный рост вкладов физических лиц. Остатки средств на счетах физических лиц в 2013 году превысили 1 000 млрд.руб. и на 01.01.2014 достигли 1 338,8 млрд рублей, в том числе срочные вклады - 1 106,5 млрд.руб. (82,3 %). За 2013 год портфель срочных вкладов вырос на 288 млрд. руб. В 2013 году линейка вкладов физических лиц была существенно модернизирована Процентные ставки по вкладам физических лиц в 2013 году неоднократно пересматривались в соответствии с рыночной конъюнктурой. Если в первой половине года ставки повышались, то начиная с июня 2013 года Банк, вслед за рынком, был вынужден несколько снизить ставки по вкладам. Однако, снижение ставок по основной линейке компенсировалось выгодными предложениями по отдельным видам вкладов.

В 2014 году Банк продолжит оптимизацию линейки депозитов. В целях расширения круга потенциальных клиентов и максимального удовлетворения их потребностей, Банк уже во втором квартале 2014 года ввел на рынок комплексный инвестиционный продукт, объединяющий депозит и инвестиционное страхование жизни, совмещающий в себе высокую доходность и низкий уровень риска для клиента.

Банком запланированы следующие мероприятия:

- дальнейшее развитие дистанционного обслуживания клиентов - юридических лиц;

- комплексный пересмотр параметров экспресс-кредитов, а также внедрение новой системы администрирования продаж в стандартном сегменте малого и среднего бизнеса;

- построение эффективной системы перекрестных продаж, в основе которой лежит понимание потенциала и потребностей каждого клиента;

- развитие продуктового ряда с возможностью комбинирования продуктов и услуг и их настройки под нужды конкретных клиентов; внедрение для постоянных клиентов дополнительных возможностей в рамках комплексных программ лояльности;

- развитие и оптимизация технологий кредитования, направленных на существенное сокращение кредитного цикла;

- запуск новой депозитной линейки с гибкими условиями, покрывающей основные потребности клиентов в размещении временно свободных денежных средств;

- переход на новую договорную систему обслуживания малого и среднего бизнеса - внедрение комплексного договора расчетно-кассового обслуживания, который объединит все услуги РКО и позволит оптимизировать обслуживание клиентов;

- качественное улучшение клиентского сервиса при проведении платежей по зарубежным контрактам - расширение возможностей по сопровождению операций профессиональными валютными контролерами;

- установление отношений с кредитными организациями нерезидентами с целью привлечения кратко- и среднесрочного кредита.

При анализе Банка необходимо уделить особое внимание собственному капиталу банка, поскольку он незаменим как на начальных этапах деятельности Банка, когда учредители осуществляют ряд первоначальных расходов, так и на последующих этапах развертывания банковских операций (таблица 3).

В структуре собственных средств за анализируемые периоды, наблюдались тенденции, как к росту, так и к снижению показателей. Так, например, размер средств участников на период 01.01.2012 и 01.01.2013 не изменялся, однако на 01.01.2014 этот показатель составил 74 394 401 тыс.руб. Увеличение уставного капитала связано с размещение дополнительных обыкновенных акций номинальной стоимостью 1 рубль каждая. Бумаги были размещены по цене 2,69 руб.за штуку. Увеличение уставного капитала на 46,7 % произошло за счет собственных средств ВТБ 24 и иных собственных средств ТрансКредитБанка, который входит в группу ВТБ. Стоит отметить, что эмиссионный доход Банка уменьшился в связи с увеличением такого показателя как переоценка основных средств, удельный вес которого составляет 0,6 %.

Так же было отмечено ранее, что расходы на выпуск акций сократились, следовательно, эмиссионный доход будет уменьшаться. Эмиссионный доход подлежит использованию только для покрытия разницы при реализации акций акционерным обществом в процессе вторичного обращения (купли-продажи) по стоимости ниже номинальной.

Таким образом, эмиссионный доход уменьшается в случаях, когда Бак после завершения первичного размещения акций по решению органов управления обществом выкупает у инвесторов часть акций и затем продает их новым уже имеющим его акции инвесторам ниже номинальной. В целом уменьшение эмиссионного дохода на размер собственных средств отрицательно не повлиял.

Так же преобладающим показателем, который имеет тенденцию роста является нераспределенная прибыль. Удельный вес составил 18,6%. Эта часть прибыли предназначена для реинвестирования в развитие деятельности банка. По своему экономическому содержанию она является одной из форм резерва собственных финансовых средств банка, обеспечивающих его дальнейшее развитие в предстоящем периоде. Удельный вес средств полученных в результате переоценки основных средств на протяжении анализируемого периода увеличился, что свидетельствует о работе банка по наращиванию капитала, однако, переоценка основных средств не дает реальных денег для развития бизнеса, но влияет на величину налогов уплачиваемых Банком. Поэтому более существенным для бизнеса является прирост собственных средств, полученный в результате роста объема получаемой прибыли, то есть за счет фондов банка и прибыли. Удельный вес собственных средств Банка ВТБ 24 (ПАО) в валюте баланса значительно увеличивается, что может свидетельствовать об увеличении надежности банка или доверия к нему.

Таблица 3 - Структура источников собственных средств в динамике

Наименование показателя |

01.01.2012 тыс.руб. |

Уд. вес % |

01.01.2013 тыс.руб. |

Уд. вес % |

01.01.2014 тыс.руб. |

Уд. вес % |

Темп роста 2013г |

Темп роста 2014г |

Средства акционеров (участников) |

50730197 |

51,3 |

50730197 |

38,8 |

74394401 |

53,7 |

100 |

146,6 |

Собственные акции (доли), выкупленные у акционеров (участников) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Эмиссионный доход |

22693020 |

23,0 |

22693020 |

17,3 |

13621614 |

9,8 |

100 |

60,0 |

Резервный фонд |

1840219 |

1,9 |

3170085 |

2,4 |

3170085 |

2,3 |

172,3 |

100 |

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

0 |

0 |

0 |

0 |

-34012 |

0 |

0 |

0 |

Переоценка основных средств |

7308 |

0 |

7304 |

0 |

806092 |

0,6 |

99,9 |

11036,3 |

Нераспределенная прибыль (непокрытый убыток) прошлых лет |

10082395 |

10,2 |

17208226 |

13,1 |

25815192 |

18,6 |

170,7 |

150,0 |

Неиспользованная прибыль (убыток) за отчётный период |

16456168 |

16,7 |

37076119 |

28,3 |

20729863 |

15,0 |

225,3 |

55,9 |

Всего источников собственных средств |

98809307 |

100 |

130884951 |

100 |

138503235 |

100 |

132,5 |

105,8 |

Рентабельность является показателем относительным. Она характеризует уровень доходности Банка. Этот показатель отражает эффективность работы в целом, показывает доходность отдельных направлений деятельности [31]. При анализе этих показателей учитываются все активы, находящиеся в распоряжении Банка (таблица 4).

Общая рентабельность капитала рассчитывается:

ROA = Чистая прибыль / Активы банка х 100% |

(1) |

Таблица 4 - Показатели общей рентабельности капитала

Показатели |

Чистая прибыль тыс.руб. |

Активы банка тыс.руб. |

ROA,% |

01.01.2012 |

26597318 |

1172334882 |

2,27 |

01.01.2013 |

37076119 |

1472036739 |

2,51 |

01.01.2014 |

20729863 |

2029498877 |

1,02 |

Рентабельность активов на 01.01.2014 год по сравнению с периодами за 01.01.2012 и 01.01.2013 года уменьшилась. Это связано с конъюнктурой. Несмотря на это данный показатель выше рекомендуемого значения (1 %), что свидетельствует об эффективном размещении банковских ресурсов. Так же уменьшение рентабельности объясняется пополнением уставного капитала во втором полугодии.

2.2 Депозитная политика банка

ВТБ24 – один из крупнейших банков России, предоставляющий физическим и юридическим лицам широкий спектр современных банковских услуг в рублях и иностранной валюте. Филиальная сеть банка состоит из 1023 офисов в 72 регионах страны. Кроме этого, ВТБ 24 является лидером по внедрению инновационных продуктов и автоматизации деятельности.

Филиал № 2351 ВТБ 24 (ПАО) предлагает клиентам основные банковские продукты, принятые в международной финансовой практике: Физическим лицам банк предлагает: вклады, потребительские кредиты, автокредиты, ипотеку, дебетовые и кредитные карты, монеты из драгоценных металлов, обезличенные металлические счета, сейфовые ячейки, переводы и оплату услуг, наличную валюту и чеки, открытие и ведение банковских счетов в рублях и иностранной валюте.

Вклад «ВТБ 24 ‒ Двойной» и инвестиционное страхование жизни с возможностью получения дополнительного дохода (таблица 5). Вклад оформляется только в день оформления и оплаты договора инвестиционного страхования жизни (по программам «Альянс Прайм», «Allianz Тренд», «Инвестор», «Управление капиталом+», «Максимум»).

Таблица 5 - Вклад «ВТБ 24 ‒ Двойной», Процентная ставка 13,6 – 15,35 %

Валюта вклада |

рубль |

Первоначальный взнос |

от 350 000 |

Срок |

181 день |

Пополнение |

нет |

Капитализация |

нет |

Частичное снятие |

нет |

Срочный непополняемый вклад «Доходный-Банкомат (онлайн)» с выплатой процентов в конце срока открывается в системе дистанционного банковского обслуживания «Телебанк» в порядке безналичного перечисления денежных средств со счета банковской карты, оформленной в ВТБ24 (таблица 6).

Таблица 6 -Вклад «Доходный-Банкомат (онлайн)» Процентная ставка 11,95 %

Валюта вклада |

рубль, доллар США, евро |

Первоначальный взнос |

от 5 000 , от 200 $, от 200 € |

Срок |

от 91 дня до 395 дней |

Пополнение |

нет |

Капитализация |

нет |

Частичное снятие |

нет |

Если нужен депозит с повышенной доходностью, то клиент Филиала № 2351 ВТБ 24 (ПАО) может открыть вклад «Выгодный». Открытие вклада в интернет-банке. Условия вклада приведены в таблице 7.

Таблица 7 - Вклад «Выгодный online» Процентная ставка 7,75 – 12,35 %

Валюта вклада |

рубль, доллар США, евро |

Первоначальный взнос |

от 15 000 , от 500 $, от 500 € |

Срок |

от 91 дня до 1830 дней |

Пополнение |

нет |

Капитализация |

есть |

Частичное снятие |

нет |

Вклад «Комфортный-Телебанк (онлайн)» - срочный пополняемый вклад с ежемесячной выплатой процентов и с возможностью совершения расходных операций до суммы неснижаемого остатка (таблица 8) Вклад может быть открыт в системе дистанционного банковского обслуживания «Телебанк» в порядке безналичного перечисления денежных средств со счета банковской карты, оформленной в ВТБ24.

Таблица 8 – Вклад «Комфортный-Телебанк» Процентная ставка 12,15 %

Валюта вклада |

рубль, доллар США, евро |

Первоначальный взнос |

от 50 000 , от 3 000 $, от 3 000 € |

Срок |

от 181 дня до 1100 дней |

Пополнение |

есть |

Капитализация |

есть |

Частичное снятие |

есть |

Вклад «ВТБ 24 – Целевой – Телебанк» даёт вкладчику возможность эффективно накапливать свои средства: при пополнении и переходе неснижаемого взноса в высшую суммовую категорию проценты увеличиваются по заданным банком тарифам. Срок действия такого договора почти стандартен – от полугода (не менее) до трёх лет, минимальный взнос – всего от 10 тыс.руб. либо же 500 долларов/евро, проценты – в диапазоне от 5,90 до 6,75;

Одновременно изменились ставки по вкладам для владельцев пакетного предложения «Привилегия». Максимальная ставка - 14,20 % годовых в рублях (при размещении на срок - 91-180 дней суммы свыше 9,5 млн.руб.), 6,15 % годовых в долларах и 5,95 % в евро (от 395 - 731 дней) - устанавливаются по вкладу «ВТБ 24 - выгодный – привилегия».

Вклад «Накопительный привилегия» доступен для клиентов банка по ставкам до 6,10% годовых в долларах и 5,90% годовых в евро (на срок 395 - 731 дней, от 300 тыс. в соответствующей валюте вклада).

Вклад «Комфортный привилегия» предлагается по ставкам до 6,05% годовых в долларах и 5,85% годовых в евро (на срок 395 - 731 дней, от 300 тыс. в соответствующей валюте вклада).

Филиал № 2351 ВТБ 24 (ПАО) предлагает индивидуальным предпринимателям и владельцам малого бизнеса депозитные продукты со сроком размещения от 1 дня до 3 лет и суммой вклада от 100 тыс.руб. до 300 млн. руб. (от 10 тысяч до 10 млн.долларов США или евро).

Клиентам предлагаются несколько вариантов размещения денежных средств:

- срочный депозит без права досрочного отзыва (выплата процентов в конце срока или с ежемесячной выплатой). Срок размещения - от 1 дня до 3 лет. Максимальная ставка - 15,75 % годовых - предлагается при размещении от 50 млн.руб. на срок 31 день;

- срочный депозит с возможностью досрочного отзыва (срок размещения средств идентичен). Выплата производится в конце срока. Максимальная ставка - 15,44% годовых - предлагается при размещении от 50 млн.руб. на срок 31 день;

- пополняемый депозит с выплатой процентов ежемесячно или в конце срока. Срок размещения - от 61 дня до 2 лет. Максимальная ставка - 11,76 % годовых - предлагается при размещении от 50 млн.руб. на срок до двух лет в случае выбора выплаты процентов в конце срока;

- неснижаемый остаток на расчетном счете: размещение предлагается на срок от 1 дня до 1 года. Максимальная ставка - 15,2 % годовых - предлагается при размещении от 50 млн рублей на один месяц.

Ипотечные вклады:

- ВТБ24 - Ипотечный индекс создан специально для участников накопительной программы ипотечного кредитования. «Плавающая» процентная ставка, размер которой зависит от ставки рефинансирования, позволяет оперативно реагировать на изменения финансового рынка, а участие в накопительной программе обеспечит льготы при оформлении ипотечного кредита;

- ВТБ24 - Ипотечный накопительный может быть открыть в рамках накопительной программы ипотечного кредитования. Благодаря этому вкладу клиент накопит сумму, необходимую для первоначального взноса, а участие в программе позволит оформить ипотеку на льготных условиях;

- ВТБ24 - Вклад в ипотеку предназначен для тех, кто получает ипотечный кредит в ВТБ24. ВТБ24 предлагает выгодно и удобно разместить во вкладе собственные средства, которые будут использованы для покупки недвижимости. Пока банк рассматривает вашу кредитную заявку, а клиент занимается подбором подходящего варианта жилья, деньги клиента будут работать на него. При этом клиент может расходовать средства, размещённые во вкладе, до размера неснижаемого остатка и пополнять сумму вклада.

Большинство банков, стремясь продемонстрировать свою социальную направленность и заботу о наименее защищенных категориях своих клиентов, предлагает всевозможные вклады, рассчитанные конкретно на пенсионеров. Во многих случаях при более подробном рассмотрении этих предложений оказывается, что в итоге отличия «пенсионных» вкладов от обычных минимальны. Свои вклады для пенсионеров ВТБ 24 не выделяет в виде отдельных программ. Здесь выбрали иной путь, не столь демонстративный и меньше работающий на создание внешнего эффекта, зато абсолютно понятный для всех вкладчиков, включая пенсионеров. В ВТБ 24 предъявителям пенсионного свидетельства предлагаются несколько иные условия привлечения вкладов. Клиент сразу же может увидеть, насколько условия для пенсионеров отличаются от ставок для остальных вкладчиков. Таким образом, декларативному созданию специальных программ в банке предпочли пусть и не слишком заметную, но реальную заботу о пенсионерах допускается только при наличии гиперссылки на Novosti NK. Ru.

Отметим сразу, что ставки по вкладам в ВТБ 24 даже с «пенсионными надбавками» остаются ниже, чем во многих коммерческих банках. Они не намного выше, чем в Сбербанке. Тем не менее, большинство вкладчиков отдает предпочтение именно лидерам отечественного рынка, отдавая предпочтение не иллюзорным надеждам на более высокий доход, а надежности организации, которой они доверяют свои средства. Из вкладов, по которым предлагаются добавки для пенсионеров стоит выделить программы «Свобода выбора» и «Растущий доход». По вкладу «свобода выбора» обещан максимальный доход в 8,5 процента годовых. Но такие проценты начисляются лишь тем, кто готов доверить банку на два года сумму не менее трех с половиной миллионов рублей. Для пенсионеров это вряд ли актуально.

Поэтому стоит ориентироваться на более скромную начальную ставку примерно в 5,5 % к которой будет добавлена еще и «пенсионная надбавка». Конечно же, об окончательных условиях вклада лучше всего Вам расскажет менеджер банка. Остается добавить, что по данной программе минимальный размер первоначального вклада составляет 15 000 руб. В принципе, при выборе вклада пенсионерам необходимо ориентироваться не на максимальные значения ставок, а на минимальные. Самые большие ставки начисляются по вкладам, открываемым на большие сроки при достаточно большой сумме самого вклада. Необходимо также понимать, что при досрочном снятии средств (а для пенсионеров это вполне реально, так как средства им могут потребоваться срочно в любой момент) проценты выплачиваются по простой ставке «до востребования». Внимательно изучите условия. Некоторые вклады ВТБ 24 для пенсионеров предусматривают возможность частичного снятия средств. В частности, предусмотрена такая возможность по программе «Растущий доход».

В 2014 году новая линейка срочных вкладов стала более простой, но одновременно учитывающая все приоритетные условия, которые были отмечены клиентами банка - возможность самостоятельного выбора периодичности получения процентов и срока вклада, мобильность и дистанционное обслуживание вклада.

2.3 Страхование вкладов как метод управления пассивами

Создание системы обязательного страхования банковских вкладов населения (ССВ) является специальной государственной программой, реализуемой в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации». Ее основная задача - защита сбережений населения, размещаемых во вкладах и на счетах в российских банках на территории РФ. В настоящее время под защитой ССВ находятся вкладчики 870 (данные на 2 июня 2014 г.) банка - участника системы, в том числе:

- действующих банков, имеющих лицензию на работу с физическими лицами ‒ 725;

- действующих кредитных организаций, ранее принимавших вклады, но утративших право на привлечение денежных средств физических лиц ‒11;

- банков, находящихся в процессе ликвидации ‒ 134.

Защита финансовых интересов граждан является одной из важных социальных задач государства. Системы страхования вкладов действуют в более чем 100 странах мира, в том числе во всех государствах-членах Европейского Сообщества, в США, Японии, Бразилии, у наших ближайших соседей – в Азербайджане, Армении, Беларуси, Казахстане.

Система страхования вкладов работает следующим образом. Если в отношении банка наступает страховой случай (у него отзывается лицензия на осуществление банковских операций), его вкладчику в короткие сроки выплачивается денежная компенсация: возмещение по вкладам в установленном размере. В случае ликвидации банка его расчеты с вкладчиком в части, превышающей указанную выплату, проводятся позднее – в ходе ликвидационных процедур в банке.

Для страхования вкладов вкладчику не требуется заключения отдельного договора страхования: оно осуществляется в силу закона. Специально созданная государством организация - Агентство по страхованию вкладов, возвращая за банк вкладчику сумму его накоплений, занимает его место в очереди кредиторов и в дальнейшем сама выясняет отношения с банком по возврату задолженности.

Все вклады ВТБ 24 застрахованы в порядке, размерах и на условиях, которые установлены Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» №177-ФЗ от 23 декабря 2003 года. Возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100 % суммы вкладов в банке, но не более 700 000 руб.

Указанная норма закона распространяется на вклады в банках, в отношении которых наступил страховой случай после 1 октября 2008 года.

Если вкладчик имеет несколько вкладов в банке, суммарный размер обязательств которого по этим вкладам перед вкладчиком превышает 700 000 руб., возмещение выплачивается по каждому из вкладов пропорционально их размерам. Размер возмещения по вкладам рассчитывается исходя из размера остатка денежных средств по вкладу (вкладам) вкладчика в банке на конец дня наступления страхового случая.

В случае если обязательство банка, в отношении которого наступил страховой случай, перед вкладчиком выражено в иностранной валюте, сумма возмещения по вкладам рассчитывается в валюте Российской Федерации по курсу, установленному Банком России на день наступления страхового случая.

Для получения возмещения по вкладам банка, в отношении которого наступил страховой случай, вкладчик должен обратиться в Агентство по страхованию вкладов (его уполномоченный банк-агент) с заявлением по специальной форме. Заявление принимается при предъявлении документа, удостоверяющего личность.

В соответствии с законодательством Российской Федерации не подлежат обязательному страхованию денежные средства:

- размещенные на банковских счетах физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица, если эти счета открыты в связи с указанной деятельностью;

- размещенные физическими лицами в банковские вклады на предъявителя;

- переданные физическими лицами банкам в доверительное управление;

- размещенные во вклады в находящихся за пределами территории Российской Федерации филиалах банков Российской Федерации.

Общий объем страховых сборов ВТБ 24 по итогам 1 квартала 2014 года составил 14,7 млрд.руб. Компании удалось превысить плановые показатели по собранной премии по всем ключевым линиям бизнеса. Темп роста относительно аналогичного периода прошлого года составил 108,5 %. Чистая прибыль ВТБ Страхование по итогам 1 кв. 2014 г. превысила 2,52 млрд.руб. По итогам 1 квартала 2014 года ВТБ 24 заняло 4 строчку в списке страховщиков российского рынка. Доля компании составила 5,5 %.

ВТБ Страхование завершила формирование полноценной страховой группы. В апреле-мае был проведен ребрендинг дочерних компаний. На рынок вышли компании ВТБ Страхование жизни (бывшая «МСК-Лайф») и ВТБ Медицинское страхование (бывшая «Солидарность для жизни» (Совита)). Крупнейший перестраховщик «Москва Ре», входящий в Группу, продолжает работу под собственным брендом.

ВТБ Страхование уверенно входит в топ-10 страховых компаний страны. Компания остается одной из наиболее прибыльных и динамичных компаний на рынке классического страхования. По итогам 2013 года темп роста сборов ВТБ Страхование составил 138%. Объем премий ВТБ Страхование за 2007-2013 гг. увеличился более чем в 26 раз. Компании удалось подняться с 49 места в списке страховщиков в 2007 году до 9-й строчки по итогам 2013 года.

ВТБ Страхование предлагает клиентам «Лето Банка» услуги экспресс-страхования. Это уже готовые коробочные продукты с определенным набором покрываемых рисков, фиксированными значениями размеров страховых сумм и других условий страхования.

Уникальность предложения заключается в том, что продажа полисов осуществляется непосредственно в клиентских центрах «Лето Банка» по упрощенной схеме и не требует усилий и времени: для этого нужно просто взять понравившийся страховой продукт с полки, подойти к банкомату, ввести необходимые данные и оплатить выбранную страховку.

Клиенты могут выбрать такие виды страхования как: страхование недвижимости, страхование детей от спортивных травм, страхование от потери работы, а также страхование при краже или утере личных вещей. Стоимость любого их этих страховых продуктов составляет одну тысячу рублей.