3. Совершенствование механизма управления

дебиторской задолженностью ООО «Золотой Кристалл»

3.1 Улучшение управления дебиторской задолженностью путем

предоставления скидок

Управление дебиторской задолженностью - это одна из наиболее актуальных проблем ООО «Золотой кристалл». Организация из-за отсутствия систематизированной работы с дебиторами столкнулась с неконтролируемым ростом дебиторской задолженности и снижением ликвидности.

Одним из важнейших условий стабильного финансового положения предприятия в современных условиях является четкая организация расчетов с партнерами. Отсутствие должного внимания к задолженности покупателей и заказчиков может спровоцировать нехватку средств для погашения своей задолженности перед поставщиками, бюджетом, сотрудниками. Управление дебиторской задолженностью по товарным операциям – это часть общей политики организации по выбору условий реализации продукции на определенный период времени, оптимизации общего размера дебиторской задолженности и по обеспечению ее своевременной инкассации для достижения заданного уровня финансовой устойчивости.

Руководство и административные работники, оказывая влияние на процесс управления дебиторской задолженностью организации, должны иметь полную информацию о ходе всех хозяйственных процессов.

Регулирование дебиторской задолженностью осуществляется с помощью мониторинга. В общем виде мониторинг определяют как постоянное наблюдение за каким-либо процессом с целью выявления его соответствия желаемому результату или исходному положению.

Мониторинг необходим, поскольку он позволяет выявить, насколько часто происходят нарушения в той или иной области.

Управление дебиторской задолженностью по товарным операциям предполагает решение таких задач, как разработка методик по оценке рисков, формированию портфеля заказов, расчету сроков предоставления кредита, оценке надежности дебиторов, установление стандартов по работе с дебиторами, разработка детальных графиков погашения дебиторской задолженности, система поощрения и санкций для дебиторов и т.д.

Для снижения дебиторской задолженности ООО «Золотой кристалл» необходимо в кратчайшие сроки оптимизировать условия проводимых сделок. При заключении договоров на продажу продукции преимущественной должна стать предоплата, а по договорам закупок - отсрочка платежа.

Мероприятие направлено на преодоление тенденции, которая сложилась сейчас. Она характеризуется тем, что контрагенты неоправданно долго пользуются средствами компании. Ускорение оборачиваемости оборотных средств неотъемлемо от снижения дебиторской задолженности.

На рисунке 3.1 представим данные пути совершенствования управления дебиторской задолженности графически.

Рисунок 3.1 - Пути снижения дебиторской задолженности

Данные рисунка 3.1 представляют пути снижения дебиторской задолженности в ООО «Золотой Кристалл», это:

1) Следить за соотношением дебиторской и кредиторской задолженности. В идеальном случае, уровень дебиторской и кредиторской задолженности должны быть примерно на равном уровне и при этом не увеличиваться в динамике в годах. Так как изменение динамики в сторону увеличения негативно сказывается на финансовой деятельности организации, так как рост дебиторской задолженности напрямую сказывается на изменении кредиторской задолженности. Если увеличивается уровень дебиторской задолженности, это значит, что покупатели и заказчики ООО «Золотой Кристалл» не вовремя выплачивают свою задолженность, а увеличение уровня кредиторской задолженности, как правило, наблюдается, тогда когда увеличивается дебиторская задолженность. И, соответственно, ООО «Золотой Кристалл» не в состоянии выплатить кредиторскую задолженность перед поставщиками, перед бюджетом по налогам и перед персоналом по оплате труда. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости организации и делает необходимым привлечение дополнительных источников финансирования.

2) Ориентироваться на увеличение количества заказчиков с целью уменьшения риска неуплаты монопольным заказчикам. Данное мероприятие позволит, при увеличении заказчиков (покупателей), снизить дебиторскую задолженность за счет того, что будет увеличиваться количество клиентов.

3) Контролировать состояние расчетов по просроченным задолженностям. Данное мероприятие позволит исключить повышение просроченной задолженности или перехода к безнадежной дебиторской задолженности.

4) Своевременно выявлять недопустимые виды дебиторской и кредиторской задолженности, например, такие как: просроченная задолженность поставщикам, в бюджет и др.; кредиторская задолженность по претензиям; сверхнормативная задолженность по устойчивым пассивам; товары отгруженные, не оплаченные в срок; поставщики и покупатели по претензиям; задолженность по расчетам возмещения материального ущерба; задолженность по статье «Прочие дебиторы».

5) Исключение из числа партнеров предприятий - дебиторов с высоким уровнем риска. То есть данное предложение по снижению дебиторской задолженности предполагает исключить таких дебиторов ООО «Золотой Кристалл», которые не стремятся выплатить свою задолженность перед организацией, а именно прекратить сотрудничество с ними и взыскать задолженность через суд.

6)Разработать политику предоставления скидок. Таким образом, будет наблюдаться увеличение количества покупателей и заказчиков, тем самым вероятность снижения дебиторской задолженности будет выше, а также это приведет и к увеличению прибыли в ООО «Золотой Кристалл», что является главной целью деятельности организации.

7)Взыскание дебиторской задолженности в судебном порядке. Такой метод снижения дебиторской задолженности приведет к эффективному возврату задолженности дебиторов перед ООО «Золотой Кристалл».

Существует два способа взыскания дебиторской задолженности: добровольный (претензионный порядок) и принудительный (судебный порядок). Добровольный (претензионный) порядок предполагает самостоятельное погашение долга без обращения в суд. Как правило, перечисление денежных средств происходит после направления претензии с требованием об уплате образовавшегося долга. Такие случаи редки, чаще всего за деньгами приходится обращаться в суд. Принудительный (судебный) порядок реализуется посредством подачи искового заявления в соответствующий арбитражный суд.

Если должник согласится с претензией в письменной форме, но долг при этом не выплатит, добиться положительного решения суда о взыскании денежных средств можно в упрощенном порядке. Упрощенный порядок в данном случае предполагает рассмотрение материалов дела судом без вызова сторон по представленным документам. Это становится возможным поскольку должник признал имеющуюся за ним задолженность. Даже если дело будет рассматриваться в обычном порядке (при грамотной защите адвоката), судья будет учитывать признание претензии как положительное доказательство. Признание претензии также восстанавливает срок исковой давности.

8) Напоминание об оплате путем почтовой, электронной или телефонной связи. Такой метод снижения дебиторской задолженности также должен быть эффективным, так как бывают случаи, что покупатели (заказчики), учитывая человеческий фактор, могут забыть об оплате задолженности.

Проведенный анализ управления дебиторской задолженности позволяет выделить некоторые мероприятия по его совершенствованию. В качестве мероприятий по снижению дебиторской задолженности в ООО «Золотой кристалл» предлагаем повысить выручку за счет:

1) разработать шкалу скидок;

2) взыскание задолженности в судебном порядке.

Изобразим данные предложенные мероприятия на рисунке 3.2.

Рисунок 3.2 - Мероприятия по снижению дебиторской задолженности

в ООО «Золотой кристалл»

За счет мероприятий, представленных на рисунке 3.2, ООО «Золотой Кристалл» приобретен новые выгодные рынки сбыта свой продукции, а также вернет сумму дебиторской задолженности, тем самым произойдет ее снижение.

Рассмотрим эффективность предложенных мероприятий в следующем разделе выпускной квалификационной работы.

3.2. Мероприятие по снижению дебиторской задолженности

в организации

Финансовое положение ООО «Золотой Кристалл» находится в непосредственной зависимости от того, насколько быстро средства, вложенные в оборотные активы, превращаются в реальные деньги.

Существуют некоторые общие рекомендации, позволяющие бухгалтеру ООО «Золотой Кристалл» управлять дебиторской задолженностью:

-необходимо контролировать состояние расчетов с покупателями, по отсроченным (просроченным) задолженностям;

-по возможности ориентироваться на большее число покупателей;

-следить за соотношением дебиторской и кредиторской задолженности (значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия);

-использовать способ предоставления скидок при досрочной оплате.

Рассмотрим технологическую последовательность предоставления скидки:

- анализ дебиторской задолженности, а именно расчет удельного веса дебиторской задолженности в составе текущих активов, изучение состояния расчетов с покупателями и заказчиками, квалификация дебиторской задолженности по срокам образования, выявление просроченных задолженностей);

- выбор эффективного размера скидки по каждому конкретному покупателю;

- выход на покупателя с предложением предоставления скидки при ускорении платежа;

- заключение договора о предоставлении скидки;

- поступление денег (высвобождение оборотных средств).

В качестве мероприятия по снижению уровня дебиторской задолженности предлагаем также повысить выручку от реализации продукции в ООО «Золотой кристалл». Для этого предлагаем разработать систему скидок для привлечения новых покупателей.

ООО «Золотой кристалл», используя политику скидок, как одно из мероприятий по снижению дебиторской задолженности, позволяет максимизировать поток денежных средств и снизить риск возникновения просроченной дебиторской задолженности.

С целью заинтересовать покупателя, повлиять на его желание приобретения товара торговые организации пользуются различными психологическими методами влияния на сознание покупателя.

Одним из таких методов являются скидки. Продавцы выпускают дисконтные карты с фиксированными скидками, карты на которых накапливаются деньги, как определённый процент от совершенной покупки, карты с возрастающей скидкой, когда процент скидки зависит от суммы, потраченной на товар. Разрабатываются участия покупателей в программах лояльности, которые предусматривают получение скидок и бонусов, за которые потом можно будет приобрести товар.

Для того чтобы не потерять покупателя, продавцы высылают на почтовый адрес, указанный при заполнении анкеты, различные предложения в честь ближайших торжеств или дня рождения покупателя и купоны со скидками. Конечно, этот метод очень успешно действует, так как в купоне может быть обозначено, что для получения скидки необходимо приобрести товар на определённую сумму, а если у нас сумма оказывается меньше, мы подсознательно ищем, чего бы ещё добавить в корзину, чтобы получить скидку.

Скидки, карты, купоны, акции – стали неотъемлемой частью нашей жизни. Они иногда помогают сэкономить средства семьи, но довольно часто заставляют потратить больше, нежели мы планировали. И зайдя в супермаркет за пакетом молока, выходим с двумя корзинами покупок. Для того, чтобы нивелировать психологическое влияние на наше решение, стоит приучить себя дома составлять список, необходимых планируемых покупок и его придерживаться. Эта привычка очень помогает экономить бюджет семьи, а тогда скидками пользоваться очень рационально.

В таблице 3.1 рассмотрим предлагаемую систему скидок для организации ООО «Золотой Кристалл».

Таблица 3.1 – Шкала скидок, предложенная ООО «Золотой кристалл»

Сумма покупки |

Скидка, % |

1 |

2 |

от 10 000 до 15 000 руб. |

1% |

от 15 000 до 20 000 руб. |

2% |

от 20 000 руб. до 25 000 руб. |

3% |

от 25 000 руб. до 40 000 руб. |

4% |

от 40 000 руб. до 50 000 руб. |

5% |

свыше 50 000 руб. |

10% |

Отсюда, на основании таблицы 3.1 предполагаем, что за счет данных скидок ООО «Золотой кристалл», приобретет новые выгодные рынки сбыта своей продукции.

Проведем расчет некоторых покупателей и заказчиков в таблице 3.2.

Таблица 3.2 – Анализ новых покупателей и заказчиков

Покупатели и заказчики |

Сумма покупки, руб. |

Сумма скидки, % |

Расчет |

Сумма покупки с учетом скидки, руб. |

1 |

2 |

3 |

4 |

5 |

1 |

12630 |

1% |

12630 – (12630*1%) |

12503,7 |

2 |

17850 |

2% |

17850 – (17850*2%) |

17493,0 |

3 |

23650 |

3% |

23650 – (23650*3%) |

22940,5 |

4 |

30000 |

4% |

30000 – (30000*4%) |

28800,0 |

5 |

45000 |

5% |

45000 – (45000*5%) |

42750,0 |

6 |

70000 |

10% |

70000 – (70000*10%) |

63000,0 |

7 |

26300 |

4% |

26300 – (26300*4%) |

25248 |

8 |

85210 |

10% |

85210 – (85210*10%) |

76689 |

9 |

126300 |

10% |

126300 – (126300*10%) |

113670 |

10 |

140000 |

10% |

140000 – (140000*10%) |

126000 |

11 |

16000 |

2% |

16000 – (16000*2%) |

15680 |

12 |

69000 |

10% |

69000 – (69000*10%) |

62100 |

13 |

41000 |

5% |

41000 – (41000*5%) |

38950 |

14 |

63000 |

10% |

63000 – (63000*10%) |

56700 |

15 |

87000 |

10% |

87000 – (87000*10%) |

78300 |

Итого |

780824,2 |

На основании таблицы 3.2, ООО «Золотой кристалл» повысит выручку от продажи за счет увеличения объема продажи товаров (на основании скидок) на сумму в размере 780824,2 руб. или на 780,8 тыс. руб. и, в следствии этой выручки ООО «Золотой кристалл»снизитсядебиторская задолженность. На основании таблицы 3.2, где видны цены конкурентов ООО «Золотой кристалл» мы можем полагать, что покупатели придут в нашу организацию, так как цены после внедрения скидок, стали меньше, чем у конкурентов.

В табл. 3.3 проведен анализ внедренных мероприятий в ООО «Золотой кристалл» по снижению дебиторской задолженности.

Таблица 3.3 - Результаты предложений мероприятий по сокращению

дебиторской задолженности за счет внедрения системы скидок

Показатели |

До мероприятия (2014г.) |

После мероприятия |

Изменения, +/ - |

1 |

2 |

3 |

4 |

Выручка, тыс. руб. |

34297 |

35077,8 |

+780,8 |

Дебиторская задолженность, тыс.руб. |

19256 |

18475,2 |

-780,8 |

Коэффициент оборачиваемости дебиторской задолженности, обороты |

1,78 |

1,90 |

+0,12 |

Продолжительность оборачиваемости дебиторской задолженности, дни |

205,1 |

192,1 |

-13 |

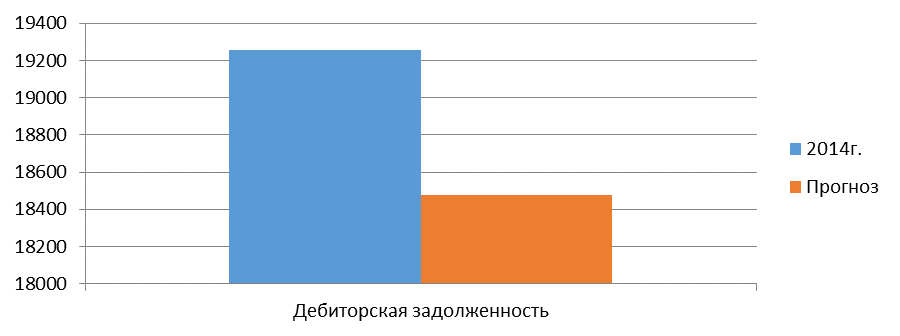

Как видно из табл. 3.3 результаты мероприятий оказались значительными и эффективными для организации ООО «Золотой кристалл».

Выручка от реализации продукции за счет совершенствования производства, а также полного и своевременного выполнения плана хозяйственной деятельности увеличилась на 780,8 тыс. руб. Анализируя уровень дебиторской задолженности, видно, что после внедрения мероприятий, ее значение снизится на 780,8 тыс. руб., что оказывает эффективное воздействие на финансовое положение ООО «Золотой кристалл».

Коэффициент оборачиваемости дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятием. Снижение коэффициента оборачиваемости дебиторской задолженности на 0,12 оборот, свидетельствует об увеличении объема предоставляемого кредита.

Продолжительность оборачиваемости дебиторской задолженности также снизилось на 13дней.Чем продолжительнее период погашения, тем выше риск ее непогашения. Этот показатель следует рассматривать по юридическим и физическим лицам, видам продукции, условиям расчетов, т.е. условиям заключения сделок.

На рисунке 3.3 рассмотрим, как изменится дебиторская задолженность после внедрения мероприятия по сокращению дебиторской задолженности за счет разработки системы скидок.

Рисунок 3.3 – Изменение дебиторской задолженности после внедрения

мероприятия разработки системы скидок

Следующим мероприятием по снижению дебиторской задолженности в ООО «Золотой Кристалл» является взыскание задолженности через суд.

Уровень дебиторской задолженности является важным в результатах деятельности ООО «Золотой Кристалл», так как ее несвоевременное возвращение покупателями и заказчиками влияет на финансовое состояние ООО «Золотой Кристалл» в целом, снижается выручка от реализации услуг, прибыль, а также увеличивается рост кредиторской задолженности.

Мероприятием по снижению дебиторской задолженности предлагаем выставить претензию покупателям и заказчикам ООО «Золотой Кристалл» с угрозой подачи о возврате суммы долга в суд.

Сумма дебиторской задолженности на конец 2014 года, согласно бухгалтерского баланса, составила 19256 тыс. руб. На основании данного мероприятия предполагаем, что ООО «Золотой Кристалл» вернет хотя бы половину дебиторской задолженности.

Из этого следует: 19256 / 2 = 9628 тыс. руб. – сумма возврата дебиторской задолженности.

Рассмотрим, как изменятся показатели дебиторской задолженности за счет внедрения мероприятия по ее сокращению в таблице 3.4.

Таблица 3.4 - Результаты изменения дебиторской задолженности

за счет взыскания через суд

Показатель |

До мероприятия (2014г.) |

После мероприятия |

Изменения, ± |

1 |

2 |

3 |

4 |

1. Выручка от реализации продукции, тыс. руб. |

34297 |

43925 |

+9628 |

2.Дебиторская задолженность, тыс. руб. |

19256 |

9628 |

-9628 |

2. Оборачиваемость дебиторской задолженности, раз |

1,78 |

4,6 |

+2,82 |

3. Период погашения дебиторской задолженности, дн. |

205,1 |

79,3 |

-125,8 |

Представим данные таблицы 3.4 на рисунке 3.4.

Рисунок 3.4 – Результаты изменения дебиторской задолженности

за счет взыскания через суд

Из таблицы 3.4и рисунка 3.4видно, что выручка от реализации продукции за счет сокращения дебиторской задолженности (на 9628 тыс. руб.) увеличилась бы на 9628 тыс. руб.На основании увеличения выручки и снижения уровня дебиторской задолженности, увеличилась бы и оборачиваемость дебиторской задолженности в 2,82 раза и уменьшился бы период погашения дебиторской задолженности на 125,8 дней.

Далее в таблице 3.5отобразим результаты от всех внедренных мероприятий по сокращению дебиторской задолженности в ООО «Золотой Кристалл».

Таблица 3.5 - Результаты всех предложенных мероприятий по сокращению дебиторской задолженности в ООО «Золотой Кристалл»

Показатель |

До внедрения мероприятия (2014г.) |

После внедрения мероприятия (прогноз) |

Изменение, ± |

1)Выручка, тыс. р. |

34297 |

44705,8 |

+10408,8 |

- за счет системы скидок |

0 |

780,8 |

+780,8 |

- за счет взыскания через суд |

0 |

9628,0 |

+9628 |

2)Затраты, тыс. р. |

13152 |

13152 |

- |

- за счет системы скидок |

0 |

0 |

- |

- за счет взыскания через суд |

0 |

0 |

- |

3) Прибыль, тыс. р. (выручка – затраты) |

21145 |

31553,8 |

+10408,8 |

- за счет системы скидок |

0 |

780,8 |

+780,8 |

- за счет взыскания через суд |

0 |

9628,0 |

+9628 |

В таблице 3.5 видим, что за счет внедрения таких мероприятий, как сокращение дебиторской задолженности за счетсистемы скидок и за счет взыскания задолженности через суд,дополнительный доход ООО «Золотой Кристалл» составит 10408,8 тыс. руб. и в прогнозе прибыль от продаж составила бы 31553,8 тыс. руб.

Таким образом, предложенные выше рекомендации позволят организации ООО «Золотой кристалл» не только улучшить состояние производства в целом, но и усовершенствовать расчеты, которые будут способствовать увеличению оборачиваемости дебиторской задолженности, повысят эффективность использования капитала, а значит, и стимулировать получение прибыли – главной цели предприятия.

Таким образом, результаты мероприятий оказались значительными и эффективными для ООО «Золотой кристалл».

ЗАКЛЮЧЕНИЕ

Целью написания выпускной квалификационной работы является изучение теоретических и практических основ управления дебиторской задолженностью.

Для достижения данной цели в работе были решены следующие задачи:

- изучены теоретические основы анализа состояния дебиторской задолженности;

- изучен анализ финансово-хозяйственной деятельности и дебиторской задолженности на примере исследуемой организации;

- предложены пути совершенствования механизма управления дебиторской задолженностью в организации.

Объектом исследования выбрана организация ООО «Золотой Кристалл», основным видом деятельности которого является производство ювелирных изделий.

Местоположение организации: 426053, Удмуртская Республика, г. Ижевск, ул. Салютовская, д. 23, АБК-ЦЗМ, офис 303.

Предметом деятельности ООО «Золотой Кристалл» являются:

- производство ювелирных изделий из драгоценных металлов и драгоценных камней, в том числе по заказам населения в порядке, предусмотренном законодательством;

- ремонт часов и ювелирных изделий;

- розничная торговля ювелирными изделиями;

- розничная торговля прочими бывшими в употреблении товарами;

- оптовая торговля золотом и другими драгоценными металлами (скупка);

- информационная деятельность;

- торгово-закупочная деятельность, организация оптовой, розничной и комиссионной торговли в порядке, установленном действующим законодательством и др.

ООО «Золотой Кристалл»развивается успешно, так как чистая прибыль организации увеличилась на 8,8%. При этом выручка от продажи продукции снизилась на 24,4% и составила в 2014г. 34297 тыс. руб., тогда как в 2013г. она составляла 45357 тыс. руб.

Расходы по обычным видам деятельности сократились практически в 2 раза и составили 13152 тыс. руб.

Снижение выручки происходит за счет снижения объемов продажи продукции.

Увеличение чистой прибыли является положительной тенденцией для организации, на данный факт оказывает влияние увеличение прочих доходов. Если доля чистой прибыли увеличивается, это свидетельствует о высокой заинтересованности организации в результатах работы и эффективном хозяйствовании.

Исходя из вышесказанного, можно сделать вывод, что в отчетном периоде эффективность основной деятельности организации повышалась. Кроме того, заметное влияние на чистую прибыль ООО «Золотой Кристалл» оказывали финансовые результаты прочих видов деятельности.

В 2014г. цена реализации на каждый вид товарной продукции увеличился примерно от 0,1 до 3 тыс. руб.

Также видно, что по всем видам продукции увеличился объем продаж. Это означает, что продукция стала больше пользоваться спросом.

По объему продаж лидирующими группами являются золотые цепи, золотые женские кольца и золотые серьги.

Для анализа финансового состояния ООО «Золотой Кристалл», используются такие методические приемы, как вертикальный, горизонтальный и трендовый анализ бухгалтерского баланса. С помощью горизонтального анализа изучается динамика всего имущества, а с помощью вертикального – структура.

Дебиторская задолженность снижается к 2014г. по сравнению с 2012г. на 5618 тыс. руб., что оказывает негативное воздействие на организацию.

Долгосрочные обязательства увеличиваются на 201,4% в ООО «Золотой Кристалл».Темпы роста оборотных активов превышают темпы роста внеоборотных активов. Собственный капитал превышает заемный капитал, что положительно влияет на деятельность организации, так как ООО «Золотой Кристалл» мало пользуется чужими ресурсами и внешними кредиторами.

Капитал организации увеличивается к 2014 г. на 43,3%.

Таким образом, на основе данных вертикального, горизонтального анализа структуры баланса можно сделать вывод о рациональной экономической политике организации.

В целом можно сделать вывод, что ООО «Золотой Кристалл»развивается успешно, является платежеспособной организацией.

По каждому дебитору абсолютное отклонение отрицательное. Это означает, что выше перечисленные покупатели оплатили часть своей дебиторской задолженности ООО «Золотой Кристалл», что положительно сказывается на финансовом положении организации.

Величина дебиторской задолженности на 31 декабря 2014 г. составила 19256 тыс. руб. (24874 тыс. руб. – 5618 тыс. руб.). Т.е., это означает, что за 2014г. произошло улучшение финансового положения ООО «Золотой Кристалл». Но все перечисленные покупатели (прочие дебиторы) не в состоянии выплатить всю сумму дебиторской задолженности.

Также можно сказать, что к 2014г. уровень дебиторской задолженности по сравнению с 2013г. сокращается, это говорит о том, что часть покупателей и заказчиков выплатили свою задолженность перед ООО «Золотой Кристалл», что является положительной тенденцией для организации. Уровень кредиторской задолженности в 2014г. по сравнению с 2012г. также сокращается на 90 тыс. руб. Так как рост кредиторской задолженности негативно влияет на финансовое положение организации. Это значит, что ООО «Золотой Кристалл» не выплатило своевременно задолженность перед своими сотрудниками, либо перед бюджетом по налогам, либо перед своими поставщиками и подрядчиками.

По своей сути, дебиторская задолженность - это затраты на производство неоплаченного вовремя товара или услуг, которые фирма оплачивает либо за счет собственных, либо за счет заемных средств. Если величина неплатежа превысит финансовые и кредитные возможности предприятия, то оно будет не в состоянии оплачивать счета поставщиков и станет банкротом. Поэтому управлению дебиторской задолженности и контролю за своевременностью расчетов придается большое значение.

Управление дебиторской задолженностью - это одна из наиболее актуальных проблем ООО «Золотой кристалл». Организация из-за отсутствия систематизированной работы с дебиторами столкнулась с неконтролируемым ростом дебиторской задолженности и снижением ликвидности.

Предложенные выше рекомендации позволят организации ООО «Золотой кристалл» не только улучшить состояние производства в целом, но и усовершенствовать расчеты, которые будут способствовать увеличению оборачиваемости дебиторской задолженности, повысят эффективность использования капитала, а значит, и стимулировать получение прибыли – главной цели предприятия.

Проведенный анализ управления дебиторской задолженности позволяет выделить некоторые мероприятия по его совершенствованию. В качестве мероприятий по снижению дебиторской задолженности в ООО «Золотой кристалл» предлагаем:

1) внедрить систему скидок;

2) сокращение дебиторской задолженности за счет взыскания ее через суд.

За счет внедрения таких мероприятий, как сокращение дебиторской задолженности за счет системы скидок и за счет взыскания задолженности через суд, дополнительный доход ООО «Золотой Кристалл» составит 10408,8 тыс. руб. и в прогнозе прибыль от продаж составила бы 31553,8 тыс. руб.

Таким образом, предложенные выше рекомендации позволят организации ООО «Золотой кристалл» не только улучшить состояние производства в целом, но и усовершенствовать расчеты, которые будут способствовать увеличению оборачиваемости дебиторской задолженности, повысят эффективность использования капитала, а значит, и стимулировать получение прибыли – главной цели предприятия.

Таким образом, результаты мероприятий оказались значительными и эффективными для ООО «Золотой кристалл».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации от 30 ноября 1994 г. № 51-ФЗ (в ред. от 29.12.2015г.)

- Налоговый кодекс Российской Федерации от 31 июля 1998 г. № 146-ФЗ (в ред. от 28.12.2015г.)

- Федеральный закон Российской Федерации от 08.02.1998г. №14-ФЗ «Об обществах с ограниченной ответственностью» (в ред. от 29.12.2015г.)

- Федеральный закон Российской Федерации от 08.08.2001г. №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (в ред. от 13.07.2015г.)

- Федеральный закон Российской Федерации от 25.02.1999г. №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капительных вложений» (в ред. от 28.12.2013г.)

- Абрютина М.С. Анализ финансово-экономической деятельности предприятия. – М.: Дело и сервис, 2012.- 256с.

- Анализ финансовой отчетности/ под ред. О.В. Ефимовой, М.В. Мельник. - М.: Изд-во Омега-Л, 2011. -408с.

- Баканов М.И., Шеремет А.Д. Теория экономического анализа. 6-е изд. – М.: Финансы и статистика, 2012.-378с.

- Баканов М.И., Шеремет А.Д. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование – М.: Финансы и статистика, 2011.-312с.

- Балабанов И. Т. Основы финансового менеджмента.— М.: Финансы и статистика, 2014. – 312c.

- Банк В.Р., Банк С.В., Тараскина А.В. Финансовый анализ. - М.: ТК Велби, Изд-во Проспект, 2013. -344с.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. - М.: ИНФРА-М, 2013. -215с.

- Васильева Л. C. Финансовый анализ: учебник / Л. C. Васильева, MB. Петровская. – М.: КНОССРТ, 2014. – 544 с.

- Волков О.И., Скляренко В.К. «Экономика предприятия: Курс лекций» - М.: ИНФРА-М, 2013.- 411с.

- Волчков С.А. Оценка финансового состояния предприятия // Методы менеджмента качества. – 2013. - №3. – с.11 – 15.

- Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. Таганрог: Изд-во ТРТУ, 2011.-112с.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Учебник. – 3-е изд. перераб. и доп. – М.: Дело и Сервис, 2012. – 564 с.

- Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия. Мн.: БГЭУ, 2013.-468с.

- Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник /О.В.Ефимова.-2-е изд., стер.- М.: Издательство «Омега-Л», 2011.-350 с.: ил., табл.- (Высшее образование)

- Зайцев Л.Н. Экономика организации: Учебник для вузов.-2-е изд., перераб.и доп. / Н.Л.Зайцев.- М.: Изд-во «Экзамен», 2012.- 624с.

- Ильенкова С. Д. Экономика и статистика фирм. - М.: Финансы и статистика, 2013.-498с.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности – М.: Финансы и статистика, 2014.-674с.

- Ковалева A.M. и др. Финансы фирмы. - М.: Инфра-М, 2012.-299с.

- Козлова Е.П. Бухгалтерский учет в организациях/ Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. – М.: Финансы и статистика, 2011. – 720 с.

- Кондраков Н.П. Бухгалтерский учет: Учеб.пособие. – М.: Инфра, 2012. – 560 с.

- Курс социально-экономической статистики: Учебник для вузов/ Под ред.проф.М.Г.Назарова. – М.: Финстатинформ, ЮНИТИ-ДАНА, 2012.- 771с.

- Маркарьян Э. А. Экономический анализ хозяйственной деятельности : учеб. пособие / Э. А. Маркарьян, Г. П. Герасименко, С. Э. Маркарьян. ─ М. : КНОРУС, 2014. - 552с.

- Моляков Д. С. Финансы предприятий отраслей народного хозяйства, -М.: Финансы и статистика, 2012.-532с.

- Моляков Д.С., Шохин К.И. Теория финансов предприятий. - М.: Финансы и статистика, 2012.-614с.

- Павлова Л.Н. Финансы предприятий. - М.: Финансы: НИТИ, 2012.-331с.

- Пизенгольц М.З. Бухгалтерский учет в сельском хозяйстве. Т.1 Ч.1. Бухгалтерский финансовый учет: Учебник. – 4-е изд.перераб.и доп. – М.: Финансы и статистика, 2012. – 480с.

- Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия: Учебник. – 2-е изд. стереотип. – М.: Изд. Центр «Академия», Мастерство, 2013. – 336с.

- Савицкая Т.В. Анализ хозяйственной деятельности предприятия – Мн.: ООО «Новое издание», 2012.-618с.

- Снитко Л.Т., Красная Е.Н. Управление оборотным капиталом организации. – М.: Издательство РДЛ, 2013. – 216 с.

- Стоянова Е.С., Штерн М.Г. Финансовый менеджмент для практиков: Краткий профессиональный курс.- М.: Изд-во «Перспектива», 2015. -239с.

- Терехин В.И., Подгорнова В.А. Эффективность моделирования денежных средств на российских предприятиях. Финансовый менеджмент. М:ФинПресс, 2014. -№2, С. 23-31.

- Управление организацией: Учебник / Под ред. А.Г.Поршнева, З.П.Руменцевой, Н.А.Саломатина.- 2-е изд., перераб.идоп.- М.: ИНФРА-М, 2012.-669с.

- Финансовый менеджмент: теория и практика: учебник / под ред. Стояновой Е.С.-М.: изд-во «Перспектива», 2012.-652с.

- Финансовый менеджмент: Учебник / Под ред.д.э.н., проф. А.М.Ковалевой.- М.:ИНФРА-М, 2012.- 284с.-(Серия «Высшее образование»).-282с.

- Финансовый менеджмент: Учебник для вузов / Под ред. проф. Н.Ф. Самсонова. - М.: Финансы, ЮНИТИ, 2013. - 495 с.

- Финансовый менеджмент: Учебное пособие / Под ред. проф. Е.И. Шохина. - М.: ИД ФБК - ПРЕСС, 2011. - 408 с.

- Хотинская Г.И. Налоговый менеджмент и его эффективность // Финансовый менеджмент. - 2012. - № 2. -С. 35-41.

- Финансы / Дробозина П.А., Поляк Г. Б. и др.- М.: Финансы: ЮНИТИ, 2014.-377с.

- Чечевицына Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности: Учебное пособие для вузов. – 2-е изд. перераб. и доп. – Ростов-на-Дону: Феникс, 2014. – 384 с.

- Шеремет А.Д., Сайфулин Финансы предприятий, - М.: ИНФРА-М, 2012.-468с.

- Эванс Дж. Р., Берман Б. Маркетинг - М.: Экономика, 2012.-311 с.

- Экономика и статистика фирм: Учебник В.Е.Адамов, С.Д.Ильенкова, Т.П.Сиротина, С.А.Смирнов. – 3-е изд. Перераб и доп. – М.: Финансы и статистика, 2015.- 288с.

- Экономика предприятия (фирмы): Учебник/ под ред. проф. О.И. Волков и доц. О.В. Девяткина. – М.: ИНФРА – М, 2012. – 601 с.

- Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование: Учебное пособие /Под ред. М.И. Баканова, А.Д. Шеремет. - М.: Финансы и статистика, 2012. -656 с.