2. Анализ финансово-хозяйственной деятельности

и дебиторской задолженности ООО «Золотой Кристалл»

2.1 Организационно-экономическая характеристика организации

Объектом исследования выбрана организация ООО «Золотой Кристалл», основным видом деятельности которого, является производство ювелирных изделий.

Местоположение организации: 426053, Удмуртская Республика, г.Ижевск, ул. Салютовская, д. 23, АБК-ЦЗМ, офис 303.

В соответствии с Уставом ООО «Золотой Кристалл» в состав участников могут входить физические лица и организации, в том числе предприятия с участием иностранных юридических лиц и граждан, а также иностранные юридические лица и граждане, признающие положения настоящего Устава, которые оплатили свои доли в его уставном капитале.

Общество обладает полной хозяйственной самостоятельностью, обособленным имуществом, имеет самостоятельный баланс, расчетный и иные, в том числе валютный, счета в банках на территории России и за рубежом, от своего имени самостоятельно выступает участником гражданского оборота, приобретает и осуществляет имущественные и личные неимущественные права, несет обязанности, может выступать в качестве истца и ответчика в суде, в арбитражном или третейском суде.

В порядке, установленном законодательством, ООО «Золотой Кристалл» вправе создавать организации с правами юридического лица или участвовать в их создании.

ООО «Золотой Кристалл» может иметь представительства и филиалы на территории России и за границей, а также участвовать в капитале других юридических лиц.

В случае создания филиалов и представительств ООО «Золотой Кристалл» в Устав вносятся изменения, отражающие сведения о соответствующих филиалах и представительствах.

Для обеспечения своей деятельности ООО «Золотой Кристалл» имеет круглую печать со своим наименованием, бланки, может иметь товарный знак, знак обслуживания, зарегистрированные в установленном порядке, другие реквизиты с фирменной символикой.

ООО «Золотой Кристалл» является коммерческой организацией, преследующей в качестве основной цели своей предпринимательской деятельности извлечение прибыли.

ООО «Золотой Кристалл» обладает общей гражданской правоспособностью. Оно вправе иметь гражданские права и нести гражданские обязанности для осуществления любых видов деятельности, не запрещенных законом.

Осуществлению деятельности, отнесенной законодательством к лицензируемой, предшествует получение ООО «Золотой Кристалл» соответствующей лицензии (лицензий) в установленном порядке.

Если условиями предоставления специального разрешения (лицензии) на осуществление определенного вида деятельности предусмотрено требование осуществлять такую деятельность как исключительную, то Общество в течение срока действия лицензии вправе осуществлять только виды деятельности, предусмотренные лицензией, и сопутствующие виды деятельности.

ООО «Золотой Кристалл» обязано соблюдать применимое законодательство, правильно и своевременно производить обязательные платежи в бюджет и внебюджетные фонды, соблюдать правила ведения бухгалтерского учета, порядок и сроки представления государственной статистической отчетности.

Управление ООО «Золотой Кристалл» осуществляется в соответствии с Уставом на базе определенной организационной структуры. Структура организации и его подразделений определяется предприятием самостоятельно.

Структура организации – это состав и соотношение его внутренних звеньев, составляющий единый хозяйственный объект. Структура организации определяется следующими основными факторами: размером организации, отраслью производства, уровнем технологии и специализации.

Схема организационной структуры ООО «Золотой Кристалл» изображена на рисунке 2.1.

Рисунок 2.1 –Организационная структура ООО «Золотой Кристалл»

Организационная структура имеет линейно-функциональную структуру управления.

Функциональная организационная структура управления состоит из нескольких специализированных линейных структур подчиненных первому лицу компании. При этом выполнение указаний функциональных органов (отделов планирования, учета, обслуживания производства и т. д.) в пределах их компетенции обязательно для линейных подразделений.

Положительными моментами являются четкость системы взаимодействия подразделений, единоначалие (руководитель берет в свои руки общее управление), разграничение ответственности (каждый знает, за что отвечает), возможность быстрой реакции исполнительных подразделений на указания, полученные свыше.

Недостаток структуры заключается в отсутствии звеньев, которые вырабатывают общую стратегию работы. Руководители практически всех уровней в первую очередь решают оперативные проблемы, а не стратегические вопросы. Имеются предпосылки к перекладыванию ответственности и волоките при решении проблем, которые требуют взаимодействия нескольких подразделений.

Управление предприятием имеет слабую гибкость и плохо приспосабливается к изменениям. Организация и подразделения имеют разные критерии оценки эффективности и качества работы.

Существующая тенденция к формальности оценки данных показателей обычно приводит к возникновению атмосферы разобщенности и страха. Недостатки управления в данной структуре заключаются в большом количестве промежуточных звеньев, которые находятся между работниками и управленцем, принимающим решения.

Управленцы верхнего уровня подвержены перегрузке. Повышается зависимость между результатами работы и квалификацией, деловыми и личностными качествами высшего управленческого состава.

Таким образом, можно сделать вывод, что в современных условиях линейно-функциональная организационная структура имеет больше недостатков, чем достоинств. При данной системе организации сложно добиться качественной работы предприятия.

Структура управления - это упорядоченная совокупность взаимосвязанных управленческих подразделений и отдельных должностей, находящихся между собой в устойчивых отношениях, обеспечивающих их функционирование и развитие как единого целого.

На рис. 2.2 рассмотрим структуру управленияООО «Золотой Кристалл».

Рисунок 2.2 - Структура управления ООО «Золотой Кристалл»

Представленная структура управления предприятием несложная. В соответствии с масштабами деятельности предприятия и непродолжительностью функционирования на рынке штат сотрудников небольшой, но вполне достаточный для достижения стратегических целей деятельности предприятия:

- получение прибыли;

- выход на определенные рынки;

- выживание в конкурентной борьбе;

- обеспечение развития и совершенствования предприятия.

Предметом деятельности ООО «Золотой Кристалл» являются:

- производство ювелирных изделий из драгоценных металлов и драгоценных камней, в том числе по заказам населения в порядке, предусмотренном законодательством;

- ремонт часов и ювелирных изделий;

- розничная торговля ювелирными изделиями;

- розничная торговля прочими бывшими в употреблении товарами;

- оптовая торговля золотом и другими драгоценными металлами (скупка);

- информационная деятельность;

- торгово-закупочная деятельность, организация оптовой, розничной и комиссионной торговли в порядке, установленном действующим законодательством и др.

Экономический анализ представляет собой исследование процессов в отдельных областях деятельности организации, необходимое для оценки их сущности, закономерностей и тенденций. Основным пользователем (потребителем) данного исследования, прежде всего, является руководство предприятия, так как выводы о текущем финансовом состоянии, рентабельности и деловой активности необходимы для оценки эффективности принятых управленческих решений.

Анализ основных экономических показателей работы ООО «Золотой Кристалл» приведен в таблице 2.1 на основании отчета о финансовых результатах.

Таблица 2.1 - Основные экономические показатели работы ООО «Золотой Кристалл», тыс. руб.

Показатели |

2013 г. |

2014 г. |

2014 г. в % к 2013г. |

1 |

3 |

4 |

5 |

1. Выручка от продажи продукции (работ, услуг) |

45357 |

34297 |

75,6 |

2. Расходы по обычной деятельности |

25811 |

13152 |

51,0 |

3. Проценты к уплате |

77 |

106 |

137,7 |

4. Прочие доходы |

815 |

6145 |

754,0 |

5. Прочие расходы |

883 |

6161 |

697,7 |

6. Налог на прибыль (доходы) |

450 |

400 |

88,9 |

7. Чистая прибыль (убыток) (+,-) |

18951 |

20623 |

108,8 |

По данным таблицы 2.1 следует, что ООО «Золотой Кристалл»развивается успешно, так как чистая прибыль организации увеличилась на 8,8%.

При этом выручка от продажи продукции снизилась на 24,4% и составила в 2014г. 34297 тыс. руб., тогда как в 2013г. она составляла 45357 тыс. руб.

Расходы по обычным видам деятельности сократились практически в 2 раза и составили 13152 тыс. руб.

Снижение выручки происходит за счет снижения объемов продажи продукции.

Увеличение чистой прибыли является положительной тенденцией для организации, на данный факт оказывает влияние увеличение прочих доходов. Если доля чистой прибыли увеличивается, это свидетельствует о высокой заинтересованности организации в результатах работы и эффективном хозяйствовании.

Далее рассмотрим показатели эффективности использования ресурсов и капитала организации в таблице 2.2.

Таблица 2.2 – Показатели эффективности использования ресурсов и капитала ООО «Золотой Кристалл»

Показатели |

2012г. |

2013 г. |

2014 г. |

2014 г. в % к 2012 г. |

1 |

2 |

3 |

4 |

5 |

А. Показатели обеспеченности и эффективности использования основных средств |

||||

1. Среднегодовая стоимость основных средств, тыс. руб. |

1160 |

1865 |

1839 |

158,5 |

2. Фондовооруженность, тыс. руб./чел. |

72,5 |

116,6 |

114,9 |

158,5 |

3. Фондоемкость, руб. |

- |

0,04 |

0,14 |

350,0 |

4. Фондоотдача, руб. |

- |

24,3 |

18,6 |

76,5 |

5. Рентабельность использования основных средств, % |

- |

в 10 раз |

в 11 раз |

- |

Б. Показатели эффективности использования трудовых ресурсов |

||||

6. Затраты труда, тыс. чел.-час. |

852 |

893 |

902 |

105,9 |

7. Производительность труда, тыс. руб./чел. |

53,3 |

55,8 |

56,4 |

105,8 |

8. Фонд оплаты труда, тыс. руб. |

10236 |

10523 |

11585 |

113,2 |

9. Выручка на 1 руб. оплаты труда, руб. |

1,7 |

1,7 |

1,6 |

94,1 |

В. Показатели эффективности использования материальных ресурсов |

||||

10. Материалоотдача, руб. |

2,4 |

3,0 |

3,2 |

133,6 |

11. Материалоемкость, руб. |

0,4 |

0,3 |

0,3 |

75,0 |

12. Прибыль на 1 руб. материальных затрат, руб. |

0,002 |

0,01 |

0,02 |

910,7 |

Продолжение таблицы 2.2

1 |

2 |

3 |

4 |

5 |

|||

13. Затраты на 1 руб. выручки от продажи продукции (работ, услуг), руб. |

0,9 |

0,9 |

0,9 |

100 |

|||

Г. Показатели эффективности использования капитала |

|||||||

14. Рентабельность совокупного капитала (активов), % |

- |

20,5 |

19,4 |

- |

|||

15. Рентабельность собственного капитала, % |

- |

20,8 |

20,0 |

- |

|||

16. Рентабельность внеоборотных активов, % |

- |

в 10 раз |

в 11 раз |

- |

|||

17. Рентабельность оборотных активов, % |

- |

20,5 |

19,4 |

- |

|||

Как видно из данных таблицы 2.2, стоимость основных средств увеличилась в 2014 году по сравнению с 2012 годом на 58,5%. Это говорит о том, что средства не выбывают вследствие продажи или износа.

Фондовооруженность –это показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными средствами. Фондовооруженность определяется как отношение стоимости основных средств организации к средней годовой списочной численности работников.

Фондовооруженность в ООО «Золотой Кристалл»в 2014 г. по сравнению с 2012 г. увеличилась на 58,5%, что свидетельствует об увеличении обеспеченности основными средствами работников организации. Значение данного показателя в 2014 г. составило 114,9 тыс.руб./ чел. (в 2013 г. – 116,6 тыс.руб./ чел.).

Фондоотдача - это экономический показатель, характеризующий уровень эффективности использования основных производственных фондов организации. Данный показатель используется для характеристики динамики эффективности использования основных фондов предприятия, а также для сравнительной оценки эффективности использования основных фондов на предприятиях одной отрасли.

Показатель фондоотдачи определяется делением годового объёма продукции в стоимостном или натуральном выражении на среднегодовую полную балансовую стоимость производственных основных фондов.

Показатель фондоотдачи в 2014 г. снизился на 23,5% по сравнению с 2013г., и в результате он составил 18,6 руб. Это свидетельствует о том, что ООО «Золотой Кристалл» в 2014 г. ухудшило эффективность использования основных средств, что характеризует уменьшение стоимости валовой продукции.

Обратный фондоотдачи показатель, фондоемкость, увеличилась и составила в 2014г.– 0,14 руб. Фондоемкость характеризует стоимость производственных основных фондов, приходящуюся на 1 руб. продукции.

Увеличение фондоемкости основных средств в организации характеризует увеличение стоимости основных средств.

Фондоотдача значительно уменьшилась – это снижение связано с уменьшением степени загрузки производственных мощностей, что снижает объем выпускаемой продукции. При нормальных условиях фондоотдача должна иметь тенденцию к увеличению, а фондоемкость к уменьшению.

Снижение рентабельности активов и рентабельности капитала обусловлено резким повышением чистой прибыли в течение исследуемого периода, притом, что размеры собственного капитала и совокупного капитала повышались значительно.

Материалоемкость - это показатель расхода материальных ресурсов на производство какой-либо продукции. Выражается в натуральных единицах расхода сырья, материалов, топлива и энергии, необходимых для изготовления единицы продукции, либо в процентах к стоимости используемых материальных ресурсов в структуре себестоимости продукции.

Материалоемкость в 2014г. равна 0,3 руб. Это означает, что 0,3 руб. приходится на каждый рубль выпущенной продукции.

Материалоотдача – показатель, обратный материалоемкости, характеризует выпуск продукции на 1 руб. потребленных материальных ресурсов.

Материалоотдача составила 3,2 руб. на конец 2014 г., характеризует выпуск продукции на 1 руб. потребленных материальных ресурсов.

Исходя из вышесказанного, можно сделать вывод, что в отчетном периоде эффективность основной деятельности организации повышалась. Кроме того, заметное влияние на чистую прибыль ООО «Золотой Кристалл» оказывали финансовые результаты прочих видов деятельности.

Средства ООО «Золотой Кристалл», участвующие в процессе производства неоднократно и постепенно передающие свою стоимость на продукт производства, называют основными фондами. Участвуя в процессе производства, основные фонды создают его материально-техническую основу.

Целью анализа использования основных фондов является поиск резервов повышения их эффективности. В процессе анализа рассматривается динамика стоимости основных фондов, дается оценка их структуры и возрастного состава, изучается движение и техническое состояние, проводится факторный анализ фондоотдачи. Анализ использования основных фондов позволяет решить такие важнейшие вопросы управления, как увеличение загрузки оборудования, повышение отдачи оборудования, увеличение производительно затраченного времени, снижение потерь времени работы оборудования, своевременное обновление основных фондов.

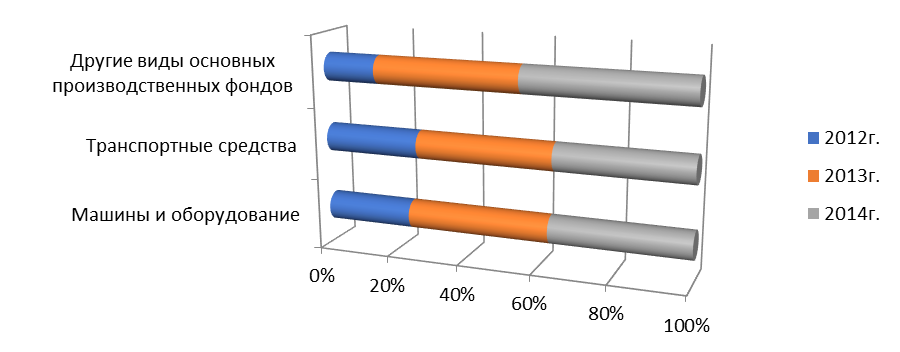

Далее в таблице2.3 рассмотрим структуру и наличие основных производственных фондов в ООО «Золотой Кристалл».

Таблица 2.3 - Наличие и структура основных производственных фондов

Показатель |

2012г. |

2013г. |

2014г. |

|||

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Машина и оборудование |

521 |

44,9 |

852 |

45,7 |

821 |

44,6 |

Транспортные средства |

563 |

48,5 |

803 |

43,1 |

781 |

42,5 |

Другие виды основных производственных фондов |

76 |

6,6 |

210 |

11,3 |

237 |

12,9 |

Итого основные производственные фонды |

1160 |

100 |

1865 |

100 |

1839 |

100 |

На рисунке 2.3 изобразим это графически.

Рисунок 2.3 - Структура основных производственных фондов

в ООО «Золотой Кристалл»

Из данных таблицы 2.3 и рисунка 2.3 видно, что основные производственные фонды из структуры баланса составляют в 2012г. – 1160 тыс. руб., в 2013г. – 1865 тыс. руб., в 2014г. – 1839 тыс. руб. Данное увеличение основных фондов говорит о том, что средства не выбывают из-за износа, а, наоборот, обновляются из года в год.

Основную долю основных производственных фондов составляют машины и оборудование (в 2012г. – 44,9%, в 2013г. – 45,7%, в 2014г. – 44,6%), далее на второе место выступают транспортные средства (в 2012г. – 48,5%, в 2013г. – 43,1%, в 2014г. – 42,5%) и на третьем месте находятся другие производственные фонды (в 2012г. – 6,6%, в 2013г. – 11,3%, в 2014г. – 12,9%).

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования – одно из главных условий успешной деятельности ООО «Золотой Кристалл». Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники их пополнения, изучать проблему эффективности использования.

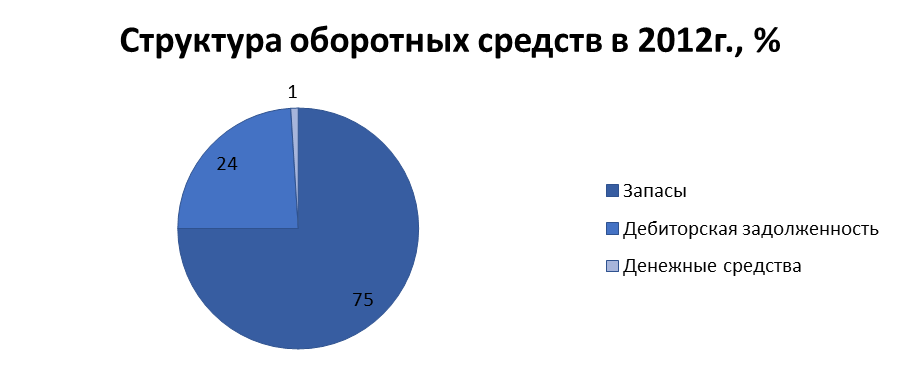

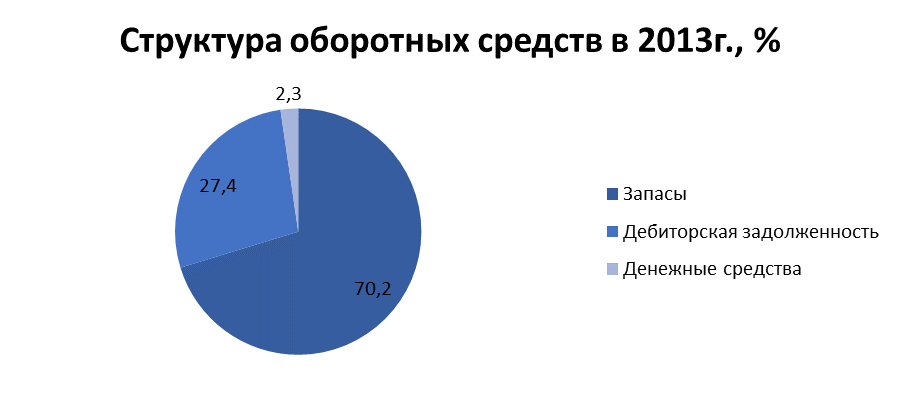

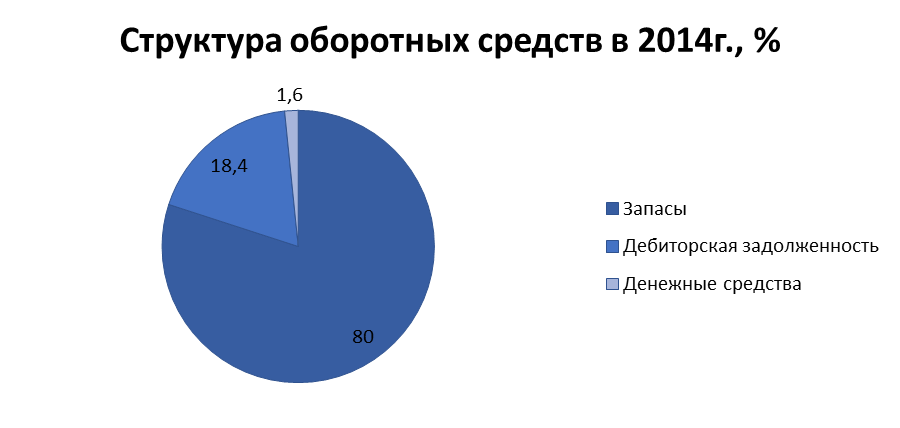

В таблице2.4 рассмотрим наличие и структуру оборотных средств в ООО «Золотой Кристалл».

Таблица 2.4 – Наличие и структура оборотных средств ООО «Золотой Крис-талл»

Показатель |

2012г. |

2013г. |

2014г. |

|||

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Запасы |

54266 |

75,0 |

63631 |

70,2 |

83695 |

80,0 |

Дебиторская задолженность |

17375 |

24,0 |

24874 |

27,4 |

19256 |

18,4 |

Денежные средства и денежные эквиваленты |

678 |

1,0 |

2113 |

2,3 |

1661 |

1,6 |

Итого оборотные средства |

72319 |

100 |

90618 |

100 |

104612 |

100 |

Рассмотрим структуру оборотных средств в ООО «Золотой Кристалл»за 2012-2014гг. на рисунках 2.4-2.6.

Рисунок 2.4 - Структура оборотных средств в 2012г., %

Рисунок 2.5 - Структура оборотных средств в 2013г., %

Рисунок 2.6 - Структура оборотных средств в 2014г., %

По данным таблицы 2.4 и рисунков 2.4-2.6 видно, что наибольшую долю в структуре оборотных средств занимают запасы, это стоимость недостающих или испорченных материальных ценностей, в отношении которых не принято решение об их списании в состав затрат на производство (расходов на продажу) или на виновных лиц (в 2012г. – 75%, в 2013г. – 70,2%, в 2014г. – 80%), далее второе место занимает дебиторская задолженность (в 2012г. – 24%, в 2013г. – 27,4%, в 2014г. – 18,4%). Наименьшую долю в структуре оборотных средств занимают денежные средства, которые в свою очередь в общем занимают долю в 2012г. – 1%, в 2013г. – 2,3%, в 2014г. – 1,6%).

Финансовое состояние ООО «Золотой Кристалл» характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов). Эти сведения представлены в бухгалтерском балансе общества.

Далее в таблице 2.5 рассмотрим структуру товарной продукции ООО «Золотой Кристалл».

Таблица 2.5 – Структура товарной продукции ООО «Золотой Кристалл»

Продукция |

2013г. |

2014г. |

||

Денежная выручка, тыс. руб. |

Структура % |

Денежная выручка, тыс. руб. |

Структура % |

|

1 |

2 |

3 |

4 |

5 |

Золотые сережки |

2520 |

13,3 |

2653 |

12,9 |

Золотые кольца женские |

4300 |

22,7 |

4530 |

22,0 |

Золотые кольца мужские |

2100 |

11,1 |

2400 |

11,6 |

Кулоны |

500 |

2,6 |

700 |

3,4 |

Золотые цепи |

5410 |

28,5 |

5630 |

27,3 |

Золотые браслеты |

1563 |

8,2 |

1782 |

8,6 |

Колье |

1120 |

5,9 |

1220 |

5,9 |

Часы |

1006 |

5,3 |

1163 |

5,6 |

Другая продукция |

432 |

2,3 |

545 |

2,6 |

ИТОГО |

18951 |

100 |

20623 |

100 |

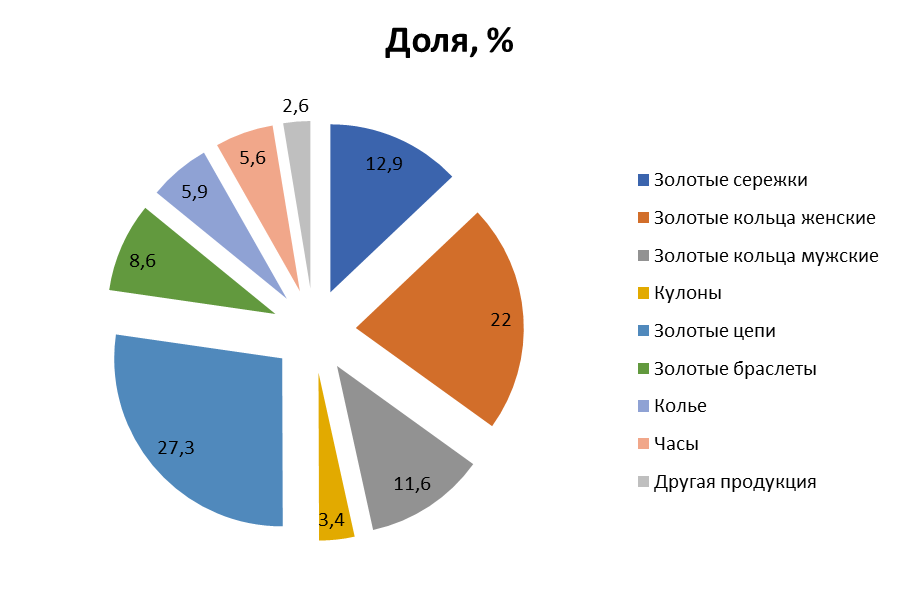

Далее на рисунке 2.7 представлена диаграмма в процентном соотношении всей товарной продукции за 2014г.

Рисунок 2.7 – Диаграмма товарной продукции за 2014г.

Исходя из таблицы 2.5 и рисунка 2.7 видим, что наибольшую долю в структуре всей товарной продукции занимает продажа золотых цепей (в 2013г. – 28,5%, в 2014г. – 27,3%), далее занимают золотые женские кольца (в 2013г. – 22,7%, в 2014г. – 22%), и затем золотые серьги (в 2013г. – 13,3%, в 2014г. – 12,9%).

Всю остальную долю занимают золотые мужские кольца, кулоны, золотые браслеты, колье, часы и другая продукция.

В 2013-2014гг. наблюдается рост денежной выручки по всей продукции ООО «Золотой Кристалл».

В таблице 2.6 предоставим расчет средней цены реализации товарной продукции за 2013-2014гг. в ООО «Золотой Кристалл».

Таблица 2.6– Расчет средней цены реализации в ООО «Золотой Кристалл»

По данным таблицы 2.6 видно, что в 2014г. цена реализации на каждый вид товарной продукции увеличился примерно от 0,1 до 3 тыс. руб.

Также видно, что по всем видам продукции увеличился объем продаж. Это означает, что продукция стала больше пользоваться спросом.

По объему продаж лидирующими группами являются золотые цепи, золотые женские кольца и золотые серьги.

Для анализа финансового состояния ООО «Золотой Кристалл», используются такие методические приемы, как вертикальный, горизонтальный и трендовый анализ бухгалтерского баланса. С помощью горизонтального анализа изучается динамика всего имущества, а с помощью вертикального – структура.

Цель горизонтального и вертикального анализа финансовой отчетности состоит в том, чтобы наглядно представить изменения, произошедшие в основных статьях баланса, отчета о прибыли и отчета о денежных средствах и помочь менеджерам компании принять решение в отношении того, каким образом продолжать свою деятельность.

Используя данные бухгалтерского баланса за 2012-2014 гг., проведем вертикальный и трендовый анализ баланса ООО «Золотой Кристалл» в таблице 2.7.

Вертикальный анализ баланса - расчет структуры средств организации и их источников. Вертикальный анализ позволяет сделать вывод о структуре баланса и отчета о прибыли в текущем состоянии, а также проанализировать динамику этой структуры. Технология вертикального анализа состоит в том, что общую сумму активов предприятия (при анализе баланса) и выручку (при анализе отчета о прибыли) принимают за сто процентов, и каждую статью финансового отчета представляют в виде процентной доли от принятого базового значения.

Таблица 2.7 - Вертикальный анализ основных балансовых показателей ООО «Золотой Кристалл»за 2012 – 2014 гг., тыс. руб.

Статьи |

2012 г. |

2013 г. |

2014 г. |

|||

Абс. значение |

Уд. вес, % |

Абс. значение |

Уд. вес, % |

Абс. значение |

Уд. вес, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

I. Внеоборотные активы, в т.ч. основные средства |

1160 |

1,6 |

1865 |

2,0 |

1839 |

1,7 |

II. Оборотные активы, в т.ч. |

72319 |

98,4 |

90618 |

98,0 |

104612 |

98,3 |

- Дебиторская задолженность |

17375 |

23,6 |

24874 |

26,9 |

19256 |

18,1 |

- Запасы |

54266 |

73,9 |

63631 |

68,8 |

83695 |

78,6 |

- Денежные средства |

678 |

0,9 |

2113 |

2,3 |

1661 |

1,6 |

Продолжение таблицы 2.7

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Баланс |

73479 |

100 |

92483 |

100,0 |

106451 |

100 |

III. Капитал и резервы, в т.ч. |

72083 |

98,1 |

91034 |

98,4 |

103306 |

97,0 |

IV. Долгосрочные обязательства, в т.ч. |

913 |

1,2 |

997 |

1,1 |

2752 |

2,6 |

V. Краткосрочные обязательства, в т.ч. |

483 |

0,7 |

452 |

0,5 |

393 |

0,4 |

- Кредиторская задолженность |

483 |

0,7 |

452 |

0,5 |

393 |

0,4 |

Баланс |

73479 |

100 |

92483 |

100,0 |

106451 |

100 |

По данным таблицы 2.7 видно, что за 2014 г. ООО «Золотой Кристалл»увеличило валюту баланса до 106451 тыс. руб., что говорит о расширении хозяйственного оборота. Доля внеоборотных активов, по-прежнему, составляет не более 2 %, что вполне обосновано для организации, однако говорит о значительных накладных расходах и высокой чувствительности прибыли к изменениям выручки. За отчетный 2014г. этот показатель несколько уменьшился, что является положительным моментом. Также положительную динамику показала величина денежных средств в 2014 г. Однако, структура баланса на конец 2014 г. стала более удовлетворительной.

Стоимость запасов к 2014г. увеличилась по сравнению с 2012г. пропорционально увеличению выручки. Это может говорить о неэффективном планировании объемов запасов, либо о возникновении трудностей с реализацией запланированного объема услуг.

Доля дебиторской задолженности увеличилась в 2014г. по сравнению с 2012г. на 1881 тыс. руб., так как покупатели и заказчики ООО «Золотой Кристалл»не стремятся выплатить свою задолженность перед ООО «Золотой Кристалл» своевременно. Это говорит о проблемах, связанных с оплатой продукции, а также о неденежном характере расчетов.

Горизонтальный анализ баланса - расчет относительных темпов роста (снижения) средств организации и их источников. Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за два прошедших периода (года) в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы. Проведем горизонтальный анализ в таблице 2.8.

Таблица 2.8 - Горизонтальный анализ основных балансовых показателей ООО «Золотой Кристалл» за 2012 – 2014 гг., тыс. руб.

Статьи |

2012 г. |

2013 г. |

2014 г. |

Отклонение 2014 г. к 2012 г., % |

1 |

2 |

3 |

4 |

5 |

I. Внеоборотные активы, в т.ч. основные средства |

1160 |

1865 |

1839 |

158,5 |

II. Оборотные активы, в т.ч. |

72319 |

90618 |

104612 |

144,7 |

- Дебиторская задолженность |

17375 |

24874 |

19256 |

110,8 |

- Запасы |

54266 |

63631 |

83695 |

154,2 |

- Денежные средства |

678 |

2113 |

1661 |

245,0 |

Баланс |

73479 |

92483 |

106451 |

144,9 |

III. Капитал и резервы, в т.ч. |

72083 |

91034 |

103306 |

143,3 |

IV. Долгосрочные обязательства, в т.ч. |

913 |

997 |

2752 |

301,4 |

V. Краткосрочные обязательства, в т.ч. |

483 |

452 |

393 |

81,4 |

- Кредиторская задолженность |

483 |

452 |

393 |

81,4 |

Баланс |

73479 |

92483 |

106451 |

144,9 |

Исходя из данных таблицы 2.8 следует, что структура баланса анализируемой организации можно считать удовлетворительной по следующим основаниям.

Кредиторская задолженность организации снижается из года в год. Данное снижение связано с тем, что ООО «Золотой Кристалл» в силе выплатить свою задолженность перед персоналом по оплате труда, перед бюджетом по налогам, перед своими поставщикам и подрядчиками за оказанные услуги. Уровень кредиторской задолженности к 2014 г. по сравнению с 2012г. снизилась на 18,6%.

Дебиторская задолженность снижается к 2014г. по сравнению с 2012г. на 5618 тыс. руб., что оказывает положительное воздействие на организацию.

Долгосрочные обязательства увеличиваются на 201,4% в ООО «Золотой Кристалл».

Темпы роста оборотных активов превышают темпы роста внеоборотных активов.

Собственный капитал превышает заемный капитал, что положительно влияет на деятельность организации, так как ООО «Золотой Кристалл» мало пользуется чужими ресурсами и внешними кредиторами.

Капитал организации увеличивается к 2014 г. на 43,3%.

Таким образом, на основе данных вертикального, горизонтального анализа структуры баланса можно сделать вывод о рациональной экономической политике организации.

Рассмотрим в таблице2.9 анализ деловой активности ООО «Золотой Кристалл» за 2012-2014гг.

Таблица 2.9 - Показатели деловой активности ООО «Золотой Кристалл», тыс. руб.

№ п/п |

Показатель |

2013г. |

2014 г. |

Изменение 2014г. к 2013г., ± |

1 |

2 |

3 |

4 |

5 |

1 |

Выручка, тыс. руб. |

45357 |

34297 |

-11060 |

2 |

Совокупный капитал (валюта баланса), тыс. руб. |

92483 |

106451 |

13968 |

3 |

Собственный капитал, тыс. руб. |

91034 |

103306 |

12272 |

4 |

Дебиторская задолженность, тыс. руб. |

24874 |

19256 |

-5618 |

5 |

Кредиторская задолженность, тыс. руб. |

452 |

393 |

-59 |

6 |

Оборотные активы, тыс. руб. |

90618 |

104612 |

13994 |

7 |

Внеоборотные активы, тыс. руб. |

1865 |

1839 |

-26 |

8 |

Коэффициент оборачиваемости активов |

0,5 |

0,3 |

-0,2 |

9 |

Период продолжительности оборота активов, дн. |

744,2 |

1132,9 |

388,7 |

10 |

Коэффициент оборачиваемости собственного капитала |

0,5 |

0,3 |

-0,2 |

11 |

Период продолжительности оборота собственного капитала, дн. |

732,6 |

1099,4 |

366,8 |

12 |

Коэффициент оборачиваемости дебиторской задолженности |

1,8 |

1,8 |

0 |

13 |

Период продолжительности оборота дебиторской задолженности, дн. |

200,2 |

204,9 |

4,7 |

14 |

Период продолжительности оборота кредиторской задолженности, дн. |

3,6 |

4,2 |

0,6 |

15 |

Коэффициент оборачиваемости оборотных активов |

0,5 |

0,3 |

-0,2 |

16 |

Период продолжительности оборота оборотных активов, дн. |

729,2 |

1113,3 |

384,1 |

17 |

Коэффициент оборачиваемости внеоборотных активов |

24,3 |

18,6 |

-5,7 |

18 |

Период продолжительности оборота внеоборотных активов, дн. |

15,0 |

19,6 |

4,6 |

При анализе деловой активности (таблица2.9), особое внимание следует обратить на оборачиваемость дебиторской и кредиторской задолженности, т.к. эти величины во многом взаимосвязаны.

Как видно из таблицы2.9, снижение оборачиваемости кредиторской задолженности возникает вследствие проблемы с оплатой счетов, а также эффективную организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график платежей и использующую кредиторскую задолженность как источник получения дешевых финансовых ресурсов.

Коэффициент продолжительности оборота дебиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемых покупателям, наблюдается ускорение оборачиваемости на 200,2 дня в 2013г. и на 204,9 дней в 2014 г., это положительно влияет на деятельность ООО «Золотой Кристалл».

Коэффициент продолжительности оборота кредиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками.

Тем не менее, основной подход к оценке оборачиваемости следующий: чем короче период оборота, тем более эффективна деятельность организации и тем выше его деловая активность.

Таким образом, деловая активность представляет собой проявление скорости оборота средств ООО «Золотой Кристалл». Характеризуется такими показателями как оборачиваемость (активов, задолженности), операционный, финансовый циклы и ряд других.

Коэффициент оборачиваемости активов характеризует эффективность, с которой ООО «Золотой Кристалл» использует свои ресурсы для выпуска продукции. Снижение значения данного показателя на 0,2 в 2014 г. говорит о неэффективном управлении активами ООО «Золотой Кристалл».

Коэффициент оборачиваемости собственного капитала с каждым годом уменьшается, это свидетельствует о значительном снижении уровня продаж над вложенным капиталом, что уменьшает кредитные ресурсы. В течение анализируемого периода произошел рост периода оборота кредиторской и дебиторской задолженности, что является негативной тенденцией, т.к. этот рост происходил на фоне сокращения объемов продаж. Наблюдается ускорение продолжительности оборотов материальных запасов, которое сопровождается отвлечением средств из оборота, их относительно длительное омертвление в запасах.

Очевидно, что организация ООО «Золотой Кристалл» несет дополнительные затраты по хранению запасов, связанные не только со складскими расходами, но и риском порчи и устаревания товара.

В целом по данной главе можно сделать вывод, что ООО «Золотой Кристалл» развивается успешно, является прибыльной организацией. Но также можно порекомендовать меры по повышению эффективности деятельности ООО «Золотой Кристалл».

На рисунке2.8отобразим данные меры.

Рисунок 2.8 - Меры по повышению эффективности деятельности

ООО «Золотой Кристалл»

Таким образом, предложенные выше рекомендации позволят организации ООО «Золотой Кристалл» не только улучшить состояние производства в целом, но и улучшить финансовое состояние и платежеспособность, и стимулировать получение прибыли – главной цели организации.

2.3 Анализ дебиторской задолженности организации

Все фирмы стремятся осуществлять продажу своих товаров или услуг на условиях немедленной оплаты, но под влиянием конкуренции продавцам часто приходится соглашаться на отсрочку платежей. Возникающая при этом дебиторская задолженность может привести как к дефициту оборотных средств, так и служить действенным инструментом увеличения товарооборота продавца. Поэтому особенное значение приобретают методики анализа данного актива компании и разработанные на этой основе приёмы, позволяющие эффективно управлять дебиторской задолженностью.

Глубокий анализ дебиторской задолженности позволяет определить ключевые направления дальнейшего анализа хозяйственной деятельности, что приводит к оперативному поступлению информации руководству организации для принятия решения.

Состояние дебиторской задолженности, ее размеры и качество оказывают сильное влияние на финансовое состояние ООО «Золотой Кристалл».

Величина дебиторской задолженности ООО «Золотой Кристалл»на 31 декабря 2012 г. составила 17375 тыс. руб., на 31 декабря 2013 г. она составляет 24874 тыс. руб., на конец 2014 г. –19256 тыс. руб.

Далее проанализируем состояние дебиторской задолженности по расчетам с разными дебиторами за 2013-2014 гг. по предприятию ООО «Золотой Кристалл» (таблица 2.10).

Таблица 2.10 -Анализ состояния дебиторской задолженности ООО «Золотой Кристалл» за 2013– 2014гг.

Покупатель (заказчик) |

2012 г. |

2014 г. |

Абсол. Отклонение, тыс.руб. |

Темпы роста, % |

||

тыс. руб. |

уд. вес, % |

тыс.руб. |

уд. вес, % |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

ООО «Стеклодизайн» |

5230 |

21,0 |

4500 |

23,4 |

-730 |

86,0 |

ООО «Комплекс» |

1620 |

6,5 |

1230 |

6,4 |

-390 |

75,9 |

ООО НПП «Реахит» |

2631 |

10,6 |

2100 |

10,9 |

-531 |

79,8 |

ОАО «Восточный» |

5960 |

24,0 |

5410 |

28,1 |

-550 |

90,8 |

Продолжение таблицы 2.10

1 |

2 |

3 |

4 |

5 |

6 |

7 |

ООО «Дельта-Строй» |

4620 |

18,6 |

3006 |

15,6 |

-1614 |

65,1 |

ЗАО «НТ МИЗ» |

3241 |

13,0 |

2900 |

15,1 |

-341 |

89,5 |

ООО «БАО» |

1572 |

6,3 |

110 |

0,6 |

-1462 |

7,0 |

Итого |

24874 |

100 |

19256 |

100 |

-5618 |

77,4 |

Из таблицы 2.10 видно, что по каждому дебитору абсолютное отклонение отрицательное. Это означает, что выше перечисленные покупатели оплатили часть своей дебиторской задолженности ООО «Золотой Кристалл», что положительно сказывается на финансовом положении организации.

Из данных таблицы 2.10 следует, что величина дебиторской задолженности на 31 декабря 2014 г. составила 19256 тыс. руб. (24874 тыс. руб. – 5618 тыс. руб.). Т.е., это означает, что за 2014г. произошло улучшение финансового положения ООО «Золотой Кристалл». Но все перечисленные покупатели (прочие дебиторы) не в состоянии выплатить всю сумму дебиторской задолженности.

Для обобщения результатов анализа составляют реестр «старения» счетов дебиторов, в которой дебиторская задолженность классифицируется по срокам образования (таблица 2.11).

Таблица 2.11 - Реестр «старения» счетов дебиторов за 2014 г.

Наименование дебитора |

Всего |

В том числе по срокам образования, тыс.р. |

Доля, % |

|||

до 1 месяца |

от 1 до 3 месяцев |

от 3 до 6 месяцев |

от 6 месяцев до года |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

ООО «Стеклодизайн» |

4500 |

3900 |

- |

- |

600 |

23,4 |

ООО «Комплекс» |

1230 |

1230 |

- |

- |

- |

6,4 |

ООО НПП «Реахит» |

2100 |

2100 |

- |

- |

- |

10,9 |

ОАО «Восточный» |

5410 |

5120 |

- |

- |

290 |

28,1 |

ООО «Дельта-Строй» |

3006 |

2596 |

- |

- |

- |

15,6 |

ЗАО «НТ МИЗ» |

2900 |

2510 |

- |

- |

390 |

15,1 |

ООО «БАО» |

110 |

110 |

- |

- |

- |

0,6 |

Всего дебиторская задолженность, тыс. руб. |

19256 |

17566 |

- |

- |

1690 |

100 |

Доля, % |

100 |

91,2 |

- |

- |

8,8 |

|

В результате проведенного анализа в таблице 2.11на 31 декабря 2014 г. видно, что основная доля дебиторской задолженности приходилась на задолженность сроком образования до 1 месяца. А самая малая часть дебиторской задолженности приходится на задолженность сроком образования от 6месяцев до года.

Копить дебиторскую задолженность невыгодно не только в финансовом, но и в налоговом плане. Ведь несмотря на то, что долг не погашен, налог на прибыль все равно придется заплатить. В то же время далеко не все компании создают в учетной политике резерв по сомнительным долгам, позволяющий учитывать просроченную дебиторскую задолженность в расходах, да и не любой долг можно включить в такой резерв (ст. 266 НК РФ).

Ежемесячное ведение такой таблицы 2.11 позволяет составить четкую картину состояния дебиторской задолженности, выявить просроченную задолженность. Кроме того, она в значительной степени облегчает проведение инвентаризации состояния расчетов с дебиторами.

Ликвидность дебиторской задолженности определяется главным образом скоростью и сроками ее оборачиваемости. Качество дебиторской задолженности определяется степенью соответствия сроков задолженности условиям платежа.

При исследовании динамики дебиторской задолженности возникает вопрос: чем обусловлены те или иные ее изменения варьированием масштабов деятельности, успехами или просчетами руководителей. Для того чтобы ответить на этот вопрос, необходимо увязать ее изменения с динамикой результатов деятельности предприятия. Сделать это можно с помощью коэффициентов оборачиваемости дебиторской задолженности, которые так же относятся к группе так называемых показателей деловой активности. Основная цель анализа оборачиваемости дебиторской задолженности – это поиски путей ее ускорения (таблица 2.12).

Таблица 2.12 - Анализ оборачиваемости дебиторской задолженности

за 2013- 2014 гг.

Показатели |

2012г. |

2013 г. |

2014 г. |

Изменения 2014г. к 2012г., ± |

1 |

2 |

3 |

4 |

|

1.Дебиторская задолженность, тыс. руб. |

17375 |

24874 |

19256 |

+1881 |

2.Выручка от реализации продукции, тыс. руб. |

- |

45357 |

34297 |

+34297 |

3.Текущие активы, тыс. руб. |

73479 |

92483 |

106451 |

+32972 |

4. Оборачиваемость дебиторской задолженности, раз |

- |

1,82 |

1,78 |

+1,78 |

5. Период, погашения дебиторской задолженности, дн. |

- |

200,5 |

205,1 |

+205,1 |

6. Доля дебиторской задолженности в общем объеме текущих активов, % |

23,6 |

26,9 |

18,1 |

-5,5 |

7. Отношение дебиторской задолженности к выручке от реализации |

- |

0,55 |

0,56 |

+0,56 |

Как видно из таблицы 2.12 состояние расчетов с различными дебиторами по сравнению с 2012 и 2013гг. улучшилось. На 205,1 дн. увеличился средний срок погашения дебиторской задолженности, который в 2013г. составляет 200,5 дней. Оборачиваемость увеличилась на 1,78 раз.

По таблице 2.12 видим, что дебиторская задолженность в 2014г. по сравнению с 2012г. увеличивается на 1881 тыс. руб. Это свидетельствует о неблагополучном финансовом положении организации, но, в свою очередь, дебиторская задолженность снизилась по сравнению с 2013г. Выручка от реализации продукции в 2014г. по сравнению с 2013г. уменьшается на 11060 тыс. руб. Текущие активы организации растут и в 2014г. они составляют 106451 тыс. руб., что по сравнению с 2012г. больше на 32972 тыс. руб.

В 2014г. уровень дебиторской задолженности составил 19256 тыс. руб., что на 5618 тыс. руб. меньше по сравнению с 2013г. Это является положительной тенденцией для ООО «Золотой Кристалл», так как чем ниже уровень дебиторской задолженности, тем лучше финансовое положение организации. Это вызвано тем, что покупатели и заказчики организации своевременно выплачивают свою задолженность перед ООО «Золотой Кристалл».

Следует иметь в виду, что чем больше период просрочки задолженности, тем выше риск ее непогашения. Сомнительной дебиторской задолженности не имеется, хотя доля дебиторской задолженности в общем объеме текущих активов уменьшилась на 5,5 % и составила к величине текущих активов в 2014г. 18,1 %.

Показатель сомнительной дебиторской задолженности характеризует качество дебиторской задолженности. Тенденция к его росту свидетельствует о снижении ликвидности. В нашем случае ее нет.

Следовательно, увеличилась ликвидность текущих активов, что характеризует улучшение финансового положения предприятия ООО «Золотой Кристалл».

Далее в таблице 2.13 рассмотрим уровень дебиторской задолженности в составе оборотных средств в ООО «Золотой Кристалл».

Таблица 2.13 – Доля дебиторской задолженности в составе оборотных средств

в ООО «Золотой Кристалл»

Показатель |

2012г. |

2013г. |

2014г. |

Изменение 2014г. к 2012г., % |

|||

Сумма, тыс. руб. |

Доля, % |

Сумма, тыс. руб. |

Доля, % |

Сумма, тыс. руб. |

Доля, % |

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1. Запасы |

54266 |

75,0 |

63631 |

70,2 |

83695 |

79,8 |

154,2 |

2. Дебиторская задолженность |

17375 |

24,0 |

24874 |

27,4 |

19256 |

18,4 |

110,8 |

3. Денежные средства |

678 |

1,0 |

2113 |

2,3 |

1661 |

1,6 |

245,0 |

Итого оборотные активы |

72319 |

100 |

90618 |

100 |

104882 |

100 |

145,0 |

Из данных таблицы 2.13 видно, что дебиторская задолженность ООО «Золотой Кристалл» в структуре оборотных активов занимает второе место после запасов.

В 2012г. доля дебиторской задолженности составила 24% от общей структуры оборотных активов, в 2013г. – 27,4%, в 2014г. – 18,4%. Видим, что уровень дебиторской задолженности снижается к 2014г. на 10,8%.

В таблице 2.14 сравним сумму дебиторской задолженность с суммой кредиторской задолженности.

Таблица 2.14 – Сравнение дебиторской и кредиторской задолженностей

в ООО «Золотой Кристалл»

Показатель |

2012г. |

2013г. |

2014г. |

|||

Сумма, тыс. руб. |

Доля, % |

Сумма, тыс. руб. |

Доля, % |

Сумма, тыс. руб. |

Доля, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Дебиторская задолженность |

17375 |

97,3 |

24874 |

98,2 |

19256 |

98,0 |

Кредиторская задолженность |

483 |

2,7 |

452 |

1,8 |

393 |

2,0 |

Итого задолженности |

17858 |

100 |

25326 |

100 |

19649 |

100 |

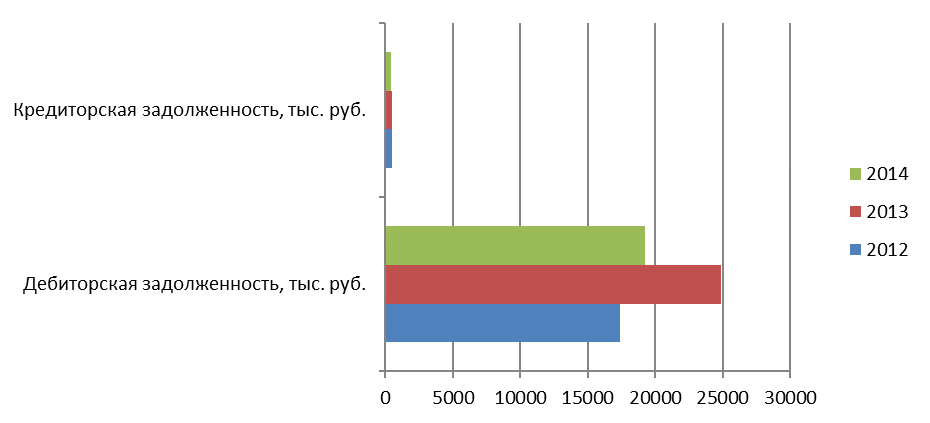

И рассмотрим приведенные в таблице 2.14. данные о суммах дебиторской и кредиторской задолженности графически на рис. 2.9.

Рисунок 2.9 – Сравнение дебиторской и кредиторской задолженности

в ООО «Золотой Кристалл»

Данные таблицы 2.14 и рисунка 2.9 позволяют оценить суммы дебиторской и кредиторской задолженностей. Отсюда видим, что дебиторская задолженности значительно превышает кредиторскую задолженность. Данную тенденцию можно оценить как положительную для организации ООО «Золотой Кристалл», так как финансовое состояние организации оценивается как положительное, если дебиторская задолженность равна кредиторской задолженности.

В 2012г. доля дебиторской задолженности составила 97,3%, в 2013г. – 98,2%, в 2014г. – 98%. В свою очередь, доля кредиторской задолженности в 2012г. составила – 2,7%, в 2013г. – 1,8%, в 2014г. – 2%.

Также можно сказать, что к 2014г. уровень дебиторской задолженности по сравнению с 2013г. сокращается, это говорит о том, что часть покупателей и заказчиков выплатили свою задолженность перед ООО «Золотой Кристалл», что является положительной тенденцией для организации. Уровень кредиторской задолженности в 2014г. по сравнению с 2012г. также сокращается на 90 тыс. руб. Так как рост кредиторской задолженности негативно влияет на финансовое положение организации. Это значит, что ООО «Золотой Кристалл» не выплатило своевременно задолженность перед своими сотрудниками, либо перед бюджетом по налогам, либо перед своими поставщиками и подрядчиками.

По своей сути, дебиторская задолженность - это затраты на производство неоплаченного вовремя товара или услуг, которые фирма оплачивает либо за счет собственных, либо за счет заемных средств. Если величина неплатежа превысит финансовые и кредитные возможности предприятия, то оно будет не в состоянии оплачивать счета поставщиков и станет банкротом. Поэтому управлению дебиторской задолженности и контролю за своевременностью расчетов придается большое значение.

В ООО «Золотой Кристалл» система управления дебиторской задолженностью представляет собой следующее:

- бухгалтера организации активно следят за соотношением дебиторской и кредиторской задолженности, чтобы они между собой были равны и не увеличивались из года в год;

- пытаются своевременно выявлять недопустимые виды дебиторской задолженностью;

- в конце 2014г. руководитель ООО «Золотой Кристалл» использует, вместо 50-процентной, 100-процентную предоплату за товары, благодаря чему, покупатели своевременно выплачивают свои долги;

- партнеров-дебиторов компании исключают из своих контрагентов, тем самым отсутствует риск невыплаты долга;

- бухгалтера и менеджеры напоминают о дебиторской задолженности своим клиентам посредством телефонной, почтовой и электронной связью.

Управление денежными средствами начинается с момента заключения договора на поставку товаров или с момента выписки покупателю счета-фактуры на оплату товаров и получения предварительной оплаты, а заканчивается выплатами кредиторам, персоналу, бюджетам и т.п.

При этом управление денежными средствами тесно связано с управлением дебиторской задолженностью, которая может возникнуть на различных этапах операционного цикла. Анализ дебиторской задолженности и оценка ее реальной стоимости заключается в анализе задолженности по срокам ее возникновения, в выявлении безнадежной задолженности и формировании на эту сумму резерва по сомнительным долгам.

Определенный интерес представляет рассмотрение динамики дебиторской задолженности по срокам ее возникновения и по периоду оборачиваемости.

Такой анализ позволяет сделать прогноз поступлений средств, выявить дебиторов, в отношении которых необходимы дополнительные усилия по возврату долгов, оценить эффективность управления дебиторской задолженностью.

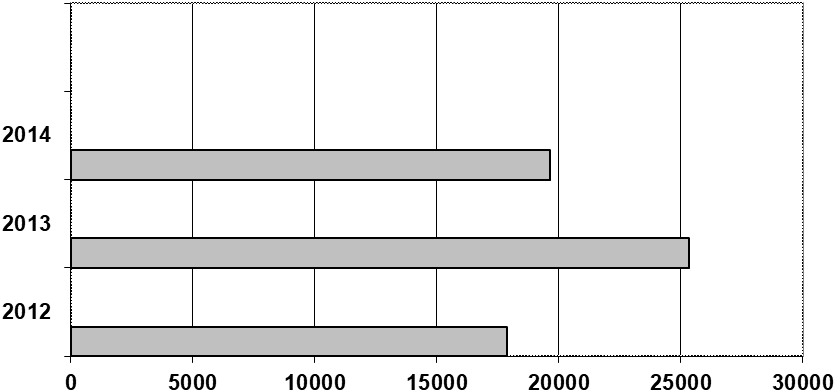

На рисунке 2.10 представлена динамика дебиторской задолженности за 3 года (2012-2014гг.)

Рисунок 2.10 - Динамика дебиторской задолженности, тыс.руб.

По рисунку 2.10 видно, что дебиторская задолженность по ООО «Золотой Кристалл» в 2013 г. увеличилась по сравнению с 2012г., а в 2014г. снизилась. Это свидетельствует о том, что ООО «Золотой Кристалл» успешно работает и является платежеспособной организацией, так как уровень дебиторской задолженности сокращается.

Дебиторская задолженность предприятия ООО «Золотой Кристалл»- это важнейший компонент оборотного капитала предприятия. Состояние дебиторской задолженности, ее размеры и качество оказывают существенное влияние на финансовое состояние предприятия.