ГЛАВА 2. ДЕЙСТВУЮЩАЯ КЛАССИФИКАЦИЯ ЗАТРАТ ПРЕДПРИЯТИЯ, ЕЕ ОЦЕНКА

2.1. ОРГАНИЗАЦИОННО - ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «ХЛЕБОКОМБИНАТ» АТЯШЕВСКОГО РАЙПО

Атяшевское районное потребительское общество успешно работает на территории Атяшевского муниципального района (местонахождение: 431800 Атяшевский район, ул. Горюнова, д.10, тел. 2-14-33, 2-25-38). В его состав входят четыре филиала, занимающихся торговой деятельностью, три общества с ограниченной ответственностью «Автотранспорт», «Общепит», «Хлебокомбинат» и два потребительских общества «Универмаг» и «Русь». Атяшевское райпо ежегодно наращивает объемы своей деятельности. В настоящее время оно участвует в формировании социальной инфраструктуры сельских поселений Атяшевского муниципального района и жизнеобеспечении жителей 42 населенных пунктов, в 5 из которых проживают менее 50 человек. Магазины в малонаселенных пунктах являются единственным местом на селе, где жители могут не только приобрести товары первой необходимости, но и просто пообщаться. Содержа планово-убыточные магазины и обслуживая население с низким уровнем дохода, кооперативные предприятия имеют невысокий уровень рентабельности, а вернее всего убытки, но вопрос об их закрытии перед руководством организации никогда не стоит. За девять месяцев 2015 года в бюджеты различных уровней предприятиями системы Атяшевского райпо начислено налогов и сборов в сумме 8,5 млн. рублей. В системе Атяшевского райпо работает 331 человек, ежегодно количество рабочих мест увеличивается за счет открытия новых и реконструкции имеющихся предприятий. Атяшевское райпо занимает лидирующие позиции в системе Мордовпотребсоюза, признано победителем в трудовом соперничестве среди предприятий Республики Мордовия за достижение наивысших результатов в социально-экономическом развитии Республики Мордовия в 2014 году. Кроме традиционных видов деятельности – розничной торговли, производства товаров народного потребления и общественного питания, одно из предприятий системы Атяшевского райпо – потребительское общество «Русь» - занимается выращиванием и реализацией картофеля продовольственного элитных сортов. Площадь посадки картофеля в 2015 году составляет 100 га. Выращенный картофель по приемлемым ценам реализуется населению, предприятиям социальной сферы, всем другим покупателям, желающим приобрести картофель продовольственный, как в Республики Мордовия, так и за ее пределами.

ООО «Хлебокомбинат» – предприятие, входящее в систему Атяшевского районного потребительского общества, и относящееся по организационной структуре к предприятиям второго типа.

Основным видом деятельности ООО «Хлебокомбинат» Атяшевского районного потребительского общества является организация производства и реализации хлеба и хлебобулочных изделий. Предприятие имеет статус юридического лица, имеет собственное обособленное имущество, которым и отвечает по своим обязательствам, возникающим во взаимоотношениях с кредиторами, поставщиками, имеет самостоятельный баланс, круглую печать, угловой штамп, бланки с собственным наименованием.

ООО «Хлебокомбинат» Атяшевского районного потребительского общества образует собственные фонды, привлекает заемные средства от физических и юридических лиц, использует кредиты российских банков. Общество учреждено в соответствии с законодательством РФ физическими лицами на основании решения общего собрания учредителей. Учредителем является Атяшевское районное потребительское общество (далее Атяшевское райпо). Общество создано как коммерческая организация в форме хозяйственного общества в целях насыщения рынка услугами и товарами, а также извлечения прибыли.

Директор исследуемого предприятия имеет право:

- без доверенности действовать от имени Общества, в том числе представляет его интересы и совершает сделки;

- выдавать доверенность на право предпринимательства от имени Общества с правом передоверия;

- издавать приказы о назначении на должность работников Общества, об их переводе и увольнении, принимает меры поощрения и налагает дисциплинарные взыскания;

- осуществлять иные полномочия, т.е. управлением предприятия в целом занимается директор. Также в его ведении находятся вопросы стратегического характера.

На главного бухгалтера возложены функции по обеспечению правильной постановки учета, его достоверность, своевременность, контроль за сохранностью, рациональным и экономным использованием всех средств организации. Главный бухгалтер руководит работой всего аппарата бухгалтерии.

Предприятие располагает комплексом помещений, необходимых для рационального функционирования технологического процесса. Совокупность помещений хлебокомбината в соответствующей их взаимосвязи составляет его технологическую планировку. По функциональному назначению помещения подразделяют на следующие группы: производственные; помещение для приемки; хранения и подготовки товаров к продаже; вспомогательные; административно – бытовые; технические.

Главной задачей ООО «Хлебокомбинат» Атяшевского райпо является хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов персонала и интересов собственников имущества предприятия торговли.

Основными показателями, характеризующими финансовые результаты хозяйственной деятельности предприятия торговли, являются:

- объем реализации,

- издержки производства;

- рентабельность.

В свою очередь ООО «Хлебокомбинат» имеет в своей структуре 4 подразделения, производящих товары народного потребления: цех хлебопечения, цех по выработке безалкогольных напитков, линию по выработке кондитерских изделий и рыбокоптильный цех.

ООО «Хлебокомбинат» осуществляет деятельность от имени районного потребительского общества и отвечает перед ним за результаты своей деятельности. Основными задачами и видами деятельности ООО «Хлебокомбинат» являются:

- производство товаров народного потребления:

- хлеб и хлебобулочные изделия;

- макаронные изделия;

- кондитерские изделия;

- безалкогольные напитки;

- соленая рыба;

- розничная и оптовая торговля;

- заготовительная деятельность;

- строительно-ремонтная деятельность.

Имущество ООО «Хлебокомбинат» формируется за счет имущества Атяшевского райпо, доходов, полученных от хозяйственной деятельности и иных источников, не запрещенных законодательством РФ.

Общее руководство деятельностью ООО «Хлебокомбинат» осуществляет Атяшевское районное потребительское общество, которое:

- утверждает Устав, вносит в него дополнения и изменения;

- назначает и освобождает от должности директора;

- принимает решения о наложении на него взыскания;

- принимает и рассматривает балансы и отчеты Общества, заключения ревизионной комиссии по ревизиям деятельности Общества;

- определяет структуру и утверждает штатное расписание Общества;

Бухгалтерский учет и отчетность ведутся в порядке, установленном законодательством РФ, а также в соответствии с решениями районного потребительского общества.

Все документы денежного, расчетного характера, отчеты и балансы подписываются директором и главным бухгалтером, которые несут ответственность за своевременность, достоверность и полноту оформления и представления указанных документов в налоговую инспекцию и районному потребительскому обществу по требованию.

Финансовый год устанавливается с 1 января по 31 декабря календарного года. По окончании каждого квартала составляется квартальный отчет и баланс

В отчетном 2015 году в структуре ООО «Хлебокомбинат» произошли следующие изменения:

- приобретена новая макаронная линия;

- списано ветхого оборудования;

- приобретено два автомобиля;

- ликвидирован колбасный цех.

Основной деятельностью ООО «Хлебокомбинат» является наиболее полное и качественное удовлетворение населения хлебобулочными изделиями. На хлебокомбинате вырабатывается более 20 наименований хлебобулочных изделий и более 30 кондитерских изделий.

Зависимость объемов деятельности ООО «Хлебокомбинат» от спроса населения за 2014 - 2015 гг. характеризуется данными таблицы 2.1. Данные за 2015 год взяты по состоянию на 01.12.2015г.

Таблица 2.1 – Ритмичность выпуска продукции ООО «Хлебокомбинат» Атяшевского райпо за 2014-2015гг

Годы |

Объем выпуска, т |

Валовый доход,тыс. руб. |

I кв |

II кв |

III кв |

IV кв |

2014 |

7877 |

135004 |

1850 |

2027 |

2100 |

1900 |

2015 |

7988 |

136800 |

1900 |

2000 |

2300 |

1788 |

Оценка данных таблицы 2.1 показывает, что во втором и третьем квартале наблюдается резкое повышение объема выпуска продукции, в IV и I квартале спрос падает, и хлебозавод продолжает работать в основном по заявкам.

Среднесписочная численность персонала за 2015 год составила 56 человек. Фонд заработной платы работников списочного и не списочного состава в 2015 году составил 5890 тыс. руб. По отношению к 2014 году (5570 тыс. руб.) рост составил 105,7%. Среднемесячная производительность труда в 2015 году составила 21.88 тыс. руб., что на 1.4% больше чем в 2014году. Охват рабочих нормированием труда 24%.

Таблица 2.2 – Динамика технико-экономических показателей ООО «Хлебокомбинат» Атяшевского райпо за 2014-2015гг

Показатели |

2013 год |

2014 год |

Отклонение |

|

% |

+, - |

|||

Среднегодовая стоимость ОПФ, тыс. руб. |

12753 |

12797 |

100,3 |

+44 |

Объем производства, т. |

7877 |

7988 |

101,4 |

+111 |

Себестоимость товарной продукции, тыс. руб. |

135004 |

136800 |

101,3 |

+1796 |

Объем товарной продукции реализованной, тыс. руб. |

138404 |

140744 |

101,7 |

+2340 |

Балансовая прибыль, тыс. руб. |

3400 |

3944 |

116 |

+544 |

Рентабельность, % |

2,5 |

2,8 |

112 |

2,5 |

Анализ финансового состояния показал, что только при повышении деловой активности, осуществления программы сокращения затрат, проведения правильной маркетинговой политики предприятие имеет возможность эффективности работ на потребительском рынке.

2.2. КЛАССИФИКАЦИЯ ЗАТРАТ ООО «ХЛЕБОКОМБИНАТ» АТЯШЕВСКОГО РАЙПО

Заинтересованность предприятий в постоянном росте массы прибыли, самостоятельность и ответственность их за результаты своей деятельности в условиях конкуренции на рынке обуславливают необходимость снижения издержек производства, систематического анализа и прогнозирования затрат на производство продукции на ближайшую и дальнейшую перспективу.

Затраты – это средства, израсходованные на приобретения ресурсов, имеющиеся в наличии и регистрируемые в балансе как активы предприятия, способные принести доход в будущем.

Научные исследования показали, что затраты, связанные с производством и реализацией продукции (работ, услуг) группируются:

- По характеру производства:

- основное производство

- вспомогательное производство

- обслуживающие производства и хозяйства

- По месту возникновения затрат:

- по технологическим процессам

- по участкам производства

- по переделам

- по цехам и т.д.

- По видам продукции:

- отдельные изделия

- группы изделий

- полуфабрикаты

- По видам расходов:

- по элементам затрат

- по статьям калькуляции

Важнейшим фактором получения достоверных данных о производстве и финансовых результатах деятельности предприятия является определение состава производственных затрат, а четкая классификация затрат – важнейшая предпосылка правильной организации и исчислении себестоимости продукции.

Расходы, которые непосредственно участвуют в производстве изделий для рынка, называют основными. К основным производствам относятся производства, в которых осуществляются процессы переработки сырья и полуфабрикатов с целью получения продукции, предназначенной для реализации на сторону или к дальнейшей переработке на других технологических процессах, производствах, переделах и т.д. данного предприятия. К основному также относится производство, по выпуску продукции из отходов сырья и побочных продуктов производства.

Не основные места возникновения затрат или вспомогательное производство – то, которое непосредственно не связанно с изготовлением основной продукции и обслуживает основное производство различными видами услуг, т.е. поставляет продукцию или услуги для основных мест возникновения издержек, а значит, их продукция потребляется, как правило, внутри предприятия (ремонтные мастерские, транспортные и инструментальные участки, энергоснабжение на предприятии и т.д.).

Затраты и их деление по видам, местам возникновения и носителям позволяют осуществлять текущее наблюдение и контроль за производственным процессом, а также планировать затраты предприятия, сравнивать их с издержками за прошлые периоды и аналогичными затратами других предприятий.

Затраты на производство и оказания услуг формируются по объектам (месту возникновения) и объектам калькулирования (носителям) себестоимости.

К основным местам (сферам) возникновения затрат относят:

- материальная сфера (склад сырья, вспомогательных материалов);

- производственная сфера (производственные цехи, отдел проектирования, ремонтные мастерские);

- сфера управления (дирекция, отдел кадров, юридический отдел, бухгалтерия);

- сбыт продукции (отдел сбыта, рекламный отдел, маркетинговый отдел, отдел отправки продукции)

Выделение мест возникновения затрат имеет важное значение для анализа издержек, т.к. связь между ростом затрат и изменением степени загрузки производственных мощностей предприятия наиболее четко проявляется в месте возникновения затрат.

Для целей управления статьи затрат устанавливаются предприятием самостоятельно. На ООО «Хлебокомбинат» Атяшевского райпо применяется следующая группировка затрат, которая показывает, на какие цели произведены расходы:

- Сырье и материалы

- Возвратные отходы

- Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий

- Топливо и энергия на технологические цели

- Заработная плата производственных рабочих с отчислениями

- Расходы на подготовку и освоение производства

- Общепроизводственные расходы

- Общехозяйственные расходы

- Потери от брака

- Прочие производственные расходы

- Коммерческие расходы

Первые десять статей составляют производственную себестоимость продукции, а с включением коммерческих расходов образуется полная себестоимость.

Затраты для управления предприятием по своему составу более детальные, т.к. учитывают характер, структуру и специфику производства. Перечень статей может быть сокращен или расширен. Они должны создавать достаточную базу для анализа.

В соответствии с задачами и в целях организации внутрихозяйственного расчета и контроля, затраты на производство могут классифицироваться по различным признакам:

- По характеру затрат (по экономическим элементам, по статьям затрат)

- По отношению к производственному процессу (технологические, нетехнологические)

- По технико-экономическому назначению (основные, накладные)

- По способу отнесения затрат на себестоимость продукции (прямые, косвенные)

- По однородности состава затрат (одноэлементные, комплексные)

- По отношению к объему производства (переменные, постоянные или фиксированные, условно- постоянные)

- По рациональности использования (производственные, внепроизводственные)

- По целесообразности использования (производительные, непроизводительные)

- По отношению к отчетному периоду (расходы отчетного периода, расходы будущих периодов)

- По объему учитываемых затрат (производственные, полные)

- По времени возникновения (текущие, единовременные)

Принцип разграничения затрат позволяет определить результаты внутрипроизводственной, хозяйственной деятельности отдельных подразделений предприятия.

В группировке по экономическим элементам все затраты включая и комплексные, распределяются по видам, характеризующим их экономическое содержание. В каждый экономический элемент входит обширный перечень однородных по своей экономической природе затрат, независимо от направления использования.

Под элементами затрат понимаются затраты, однородные по своему экономическому содержанию, а под статьями – затраты, включающие один или несколько элементов.

Классификация затрат по экономическим элементам показывает, что израсходовано. Перечень экономических элементов затрат:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на страховые взносы;

- амортизация основных фондов;

- прочие затраты.

Группировка затрат по элементам, предназначена для выявления всех затрат на производство продукции в целом по предприятию. Однако она не обеспечивает условий определения себестоимости единицы продукции, так как не позволяет правильно разграничить затраты по отдельным видам продукции и их целевому назначению.

Рассмотрим затраты, связанные с производством и реализацией продукции, при планировании, учете и калькулировании себестоимости продукции по экономическим элементам.

Под расходом сырья и материалов в производстве понимают их непосредственное потребление в процессе производства. Отпуск сырья и материалов в кладовые цехов рассматривается не как расход на производство, а как перемещение материальных ценностей.

К материальным затратам относится стоимость:

- сырья и материалов;

- покупных материалов, комплектующих изделий и полуфабрикатов;

- запасных частей;

- работ и услуг производственного характера;

- транспортных услуг;

- природного сырья;

- топлива;

- покупной энергии;

- потерь от недостачи поступивших материальных ресурсов в пределах норм естественной убыли.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов.

Под возвратными отходами производства понимаются: остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства продукции (работ, услуг), утратившие полностью или частично потребительские качества исходного ресурса (химические или физические свойства) и в силу этого используемые с повышенными затратами (понижением выхода продукции) или вовсе не используемые по прямому назначению.

Не относятся к возвратным отходам остатки материальных ресурсов, которые в соответствии с установленной технологией передаются в другие цеха, подразделения в качестве полноценного материала для производства других видов продукции (работ, услуг). Не относятся к отходам также попутная (сопряженная) продукция, перечень которой устанавливается в отраслевых методических рекомендациях (инструкциях) по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг).

Стоимость материальных ресурсов, отражаемая по элементу «Материальные затраты», формируется исходя из: цен их приобретения (без учета НДС); наценок (надбавок); комиссионных вознаграждений, уплачиваемых снабженческим внешнеэкономическим организациям; стоимости услуг товарных бирж, включая брокерские услуги; таможенных пошлин; платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями.

Затраты, вязанные с доставкой материалов (включая погрузочно-разгрузочные работы) материальных ресурсов транспортом и персоналом предприятия, подлежат включению в соответствующие элементы затрат на производство (затраты на оплату труда, амортизация основных фондов, материальные затраты и др.)

В стоимость материальных ресурсов включаются также затраты предприятий на приобретение тары и упаковки, полученных от поставщиков материальных ресурсов, за вычетом стоимости этой тары по цене возможного использования в тех случаях, когда цены на них установлены особо сверх цены на эти ресурсы.

В тех случаях, когда стоимость тары, принятой от поставщика с материальным ресурсом, включена в его цену, из общей суммы затрат по его приобретению исключается стоимость тары по цене ее возможного использования или реализации (с учетом затрат на её ремонт в части материалов).

Затраты на оплату труда предполагают полный и исчерпывающий перечень расходов по заработной плате, которые включаются в себестоимость, а также выплаты работникам предприятия в денежной (натуральной) форме и затраты, связанные с их содержанием, которые не подлежат включению в себестоимость.

Основная заработная плата производственных рабочих включается в себестоимость отдельных видов продукции прямым путем. Ту часть заработной платы, которую невозможно прямым путем отнести на себестоимость отдельных изделий распределяют пропорционально сметной ставке этих расходов на единицу продукции. Основной ошибкой при формировании данного элемента себестоимости является то, что не соблюдается принцип производственной направленности затрат. В результате в себестоимость продукции очень часто включается заработная плата персонала непроизводственной сферы.

Отчисления на социальные нужды - это обязательные отчисления по установленным законодательством нормам органам государственного социального страхования, пенсионного фонда, фонда занятости и медицинского страхования от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг) по элементу «Затраты на оплату труда» (кроме тех видов оплаты, на которые страховые взносы не начисляются).

Основные средства предприятия в процессе производства постепенно изнашиваются. И по мере износа они передают свою стоимость на готовую продукцию. В связи с этим каждому предприятию следует обеспечить накапливание средств (источников), необходимых для приобретения и восстановления окончательно износившихся основных средств. Такое накапливание достигается за счет включения в издержки производства сумм отчислений, которые называются амортизационными.

Амортизация объектов основных средств производится одним из следующих способов начисления амортизационных начислений:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ, услуг).

К прочим затратам относятся:

- налоги, сборы, платежи (включая по обязательным видам страхования);

- отчисления в страховые фонды (резервы) и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком;

- платежи за выбросы (сбросы) загрязняющих веществ;

- вознаграждения за изобретения и рационализаторские предложения;

- затраты на оплату процентов по полученным кредитам;

- оплата работ по сертификации продукции;

- затраты на командировки, подъемные;

- плата сторонним организациям за пожарную и сторожевую охрану;

- за подготовку и переподготовку кадров;

-затраты на организованный набор работников;

- на гарантийный ремонт и обслуживание;

- оплата услуг связи, вычислительных центров, банков;

- плата за аренду в случае аренды отдельных объектов основных производственных фондов (или их отдельных частей);

- лизинговые платежи.

2.3. ОЦЕНКА ЗАТРАТ ООО «ХЛЕБОКОМБИНАТ»

Принятие управленческих решений по затратам неразрывно связано и базируется на данных экономического анализа, цель которого – экономическая оценка текущих изменений в величине затрат на производство продукции, выявление тенденции изменения себестоимости, определения влияния различных факторов на динамику данных показателей, установление резервов снижения себестоимости продукции и многое другое. Инструментом достижения этой цели служит комплексное выявление и измерение причинно-следственных взаимосвязей в изменениях экономических процессов.

То есть анализ себестоимости продукции имеет большое значение в системе управления затратами, так как себестоимость продукции является важнейшим показателем экономической эффективности ее производства.

Как указывалось в предыдущем параграфе настоящего исследования, расходы, связанные с производством и реализацией продукции, могут группироваться постатейно и поэлементно. При этом перечень статей затрат и методы распределения по видам продукции определяются предприятием в зависимости от характера и структуры производства.

Анализ структуры затрат на производство начинается с определения удельного веса отдельных элементов затрат в общей сумме затрат и их изменения за отчетный период. Дадим такую оценку затратам ООО «Хлебокомбинат» (Таблица 2.2).

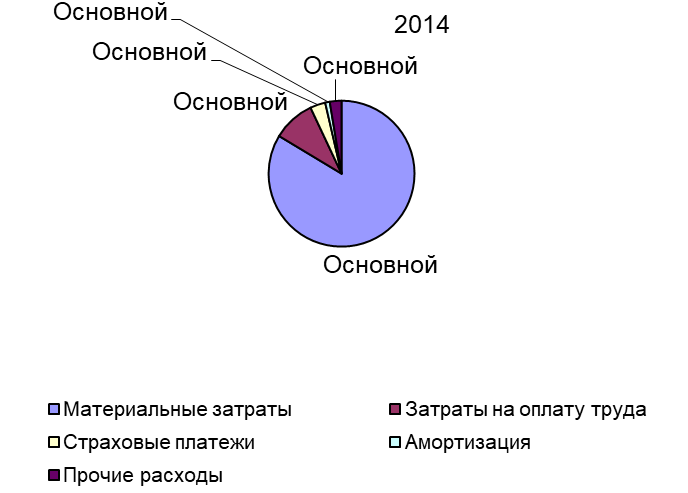

Как видно из таблицы 2.2, наибольшую сумму в общей доле затрат на производство занимают материальные затраты, величина которых в общем выражении возрастала на протяжении всего рассматриваемого периода: в 2012 г. она составила 82344 тыс. руб., в 2013 г. увеличилась на 13022 тыс. руб. и стала равна 95366 тыс. руб., в 2014 г. величина составила 112907 тыс. руб., т.е. на 17541 тыс. руб. выше уровня 2011 г.

Мы наблюдаем уменьшение суммы расходов по элементам «Затраты на оплату труда» и «Отчисления на социальные нужды». Хотя в 2013 г. затраты по данному элементу и увеличились на 384 тыс. руб. и 180 тыс. руб. и составили 13599 тыс. руб. и 4975 тыс. руб. соответственно, но их доля в общей сумме затрат снизилось на 1,27% и 0,43% соответственно. В 2014 г. величина затрат на оплату труда составила 12648 тыс. руб., отчислений на страховые взносы – 4567 тыс. руб., что ниже прошлогодней величины этих показателей на 951 тыс. руб. и 408 тыс. руб. соответственно.

Таблица 2.2 – Анализ затрат на производство хлеба и хлебобулочных изделий в ООО «Хлебокомбинат» Атяшевского райпо

Элемент затрат |

2012 год |

2013 год |

2014 год |

|||||||

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Отклонение от 2012 года |

Сумма, тыс. руб. |

Уд. вес, % |

Отклонение от 2013 год |

|||

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

1.Материальные затраты |

82344 |

78,85 |

95366 |

79,80 |

13022 |

0,95 |

112907 |

83,7 |

17541 |

3,83 |

2.Затраты на оплату труда |

13215 |

12,65 |

13599 |

11,38 |

384 |

-1,27 |

12648 |

9,37 |

-951 |

-2,01 |

3.Страховые взносы |

4795 |

4,59 |

4975 |

4,16 |

180 |

-0,43 |

4567 |

3,38 |

-408 |

-0,78 |

4.Амортизация |

1233 |

1,18 |

1370 |

1,15 |

137 |

-0,03 |

1369 |

1,01 |

-1 |

-0,14 |

5. Прочие затраты |

2850 |

2,73 |

4194 |

3,51 |

1344 |

0,78 |

3513 |

2,60 |

-681 |

-0,91 |

Общая сумма затрат |

104437 |

100 |

119504 |

100 |

15067 |

- |

135004 |

100 |

15500 |

- |

Сокращение рассмотренных элементов затрат связано, прежде всего, с сокращением среднесписочной численности работников предприятия. Однако, следует учитывать, что страховые взносы в 2014 году в ООО «Хлебокомбинат» выше, чем нормативные.

Это связано с тем, что руководство предприятия заключило договор на добровольные дополнительные отчисления в пределах сумм, разрешенных для включения в себестоимость продукции.

По четвертому элементу затрат наблюдается тенденция сокращения, что связано с выбытием в данном периоде значительной части основных фондов в результате их ветхости, изношенности.

Размер прочих затрат в 2013 г. увеличился на 1344 тыс. руб. (4194 тыс. руб.). В 2014 г. заметно резкое сокращение данных затрат до величины 3513 тыс. руб., что продиктовано отчасти сокращением в рассматриваемом периоде суммы налогов, включаемых в себестоимость продукции.

В целом общая сумма затрат по годам составила: в 2012 г. – 104437 тыс. руб., 2013 г. – 119504 тыс. руб., 2014 г. – 135004 тыс. руб., данный рост по большей степени обусловлен увеличением объема производства продукции.

Структура затрат в целом за рассматриваемый период изменилась незначительно. Так, удельный вес материальных затрат колебался на уровне 79-85%, доля затрат на оплату труда уменьшилась с 12,65% в 2012 г. до 9,37% в 2014 г.

С уменьшением доли данного элемента, естественно, уменьшился и удельный вес отчислений на социальные нужды (на 1,21% за рассматриваемый период).

Что касается элементов «Амортизация основных фондов» и «Прочие затраты», то наблюдается незначительное сокращение удельного веса данных затрат в общей сумме.

Структура затрат на производство продукции за 2014 год представлена на рисунке 2.1

Рисунок 2.1. – Структура затрат на производство продукции в 2014г.

Для изучения причин изменения себестоимости продукции производится анализ себестоимости отдельных изделий по статьям калькуляции.

Вообще, анализ себестоимости по статьям калькуляции имеет целью выяснение того, как соблюдался на предприятии план по отдельным статьям затрат. Он дает возможность установить, по каким статьям имела место экономия против плана, а по каким статьям – перерасход. Такой анализ позволяет наметить в дальнейшем направления, по которым производится изыскание резервов снижения себестоимости на предприятии.

Особое внимание в ходе анализа уделяется тем статьям, по которым допущены перерасходы, однако анализ не ограничивается только ими. Значительные резервы снижения себестоимости могут быть выявлены по тем статьям, где получена экономия. Да и сама экономия не всегда бывает оправданной.

Для более глубокого изучения причин изменения себестоимости следует проанализировать отчетные калькуляции по выбранному изделию и сравнить фактический уровень затрат на единицу продукции с плановыми данными и данными прошлых лет в целом и по статьям затрат.

Расчет показателей динамики, выполнения плана по статьям калькуляции по хлебу пшеничному 1 сорт представлен в таблице 2.3.

Оценивая результаты трендового, вертикального и горизонтального анализа себестоимости продукта «Хлеб пшеничный 1 с.» за период с 2013 г. по 2014 г. включительно, можно сделать вывод, что себестоимость от года к году возрастает и, если в 2013 г. она составляла по плану 11376,42 тыс. руб., а фактически 12708,0 тыс. руб., то в 2014 г. плановая себестоимость продукта составила 14003,28 тыс. руб., а фактическая – 15120,1 тыс. руб.

Если проследить по годам, за счет каких статей повысилась себестоимость, то можно констатировать, что в абсолютном выражении увеличение произошло по всем статьям калькуляции ООО «Хлебокомбинат» Атяшевского райпо.

Это связано, прежде всего, с инфляционными процессами во внешнем окружении предприятия, и, как следствие, повышением цен. Особенно это касается таких статей, как «Сырье и материалы», «Вспомогательные материалы», «Внепроизводственные расходы».

Таблица 2.3 – Расчет показателей динамики выполнения плана по статьям калькуляции хлеба пшеничного 1 с. на ООО «Хлебокомбинат» Атяшевского райпо (тыс.руб)

Статьи затрат |

План |

Факт. |

Откл. от плана |

% вы-полнения плана |

Удельный вес, % |

|||

Абс. % |

Отн. % |

План |

Факт. |

Откл. |

||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

2013 год |

||||||||

Сырье и материалы |

6636,35 |

6734,20 |

97,85 |

1,5 |

101,5 |

58,3 |

53,0 |

-5,3 |

Вспомогательные материалы |

1300,15 |

1300,70 |

0,55 |

0,04 |

100,04 |

11.42 |

10,24 |

-1,18 |

Топливо и электроэнергия |

1000,19 |

1466,46 |

466,27 |

46,6 |

146,6 |

8,79 |

11,54 |

2,75 |

Основная заработная плата |

1105,37 |

1456,25 |

350,88 |

31,74 |

131,74 |

5,57 |

11,46 |

5,89 |

Страховые платежи |

223,95 |

273,95 |

50,00 |

22,3 |

122,3 |

1,96 |

2,16 |

0,2 |

Прочие производственные расходы |

800,0 |

901,3 |

101,3 |

12,7 |

112,7 |

7,03 |

7,09 |

0,06 |

Производственная себестоимость |

11066,01 |

12132,86 |

1066.85 |

9,6 |

109,6 |

97,3 |

95,5 |

-1.8 |

Внепроизводственные расходы |

307,2 |

571,9 |

264,7 |

86,2 |

186,2 |

2,7 |

4,5 |

1,8 |

Полная себестоимость |

11376,42 |

12708,0 |

1331,58 |

11,7 |

111,7 |

100 |

100 |

0,00 |

2014 год |

||||||||

Сырье и материалы |

7734,20 |

8221,51 |

487,3 |

6,3 |

106,3 |

55,2 |

54,4 |

-0,8 |

Вспомогательные материалы |

1300,70 |

1344,43 |

43,74 |

3,4 |

103,4 |

9,3 |

8,9 |

-0,4 |

Топливо и электроэнергия |

1466,46 |

1658,09 |

191,63 |

13,1 |

113,1 |

10,5 |

11,0 |

0,5 |

Основная заработная плата |

1856,25 |

2062,70 |

206,45 |

11,1 |

111,1 |

13,3 |

13,6 |

0,3 |

Страховые платежи |

373,95 |

450,24 |

76,3 |

20,4 |

120,4 |

2,7 |

13.6 |

0,2 |

Прочие производственные расходы |

914,58 |

927,52 |

12,94 |

101,4 |

1,4 |

6,5 |

6,1 |

-0,4 |

Производственная себестоимость |

13646,14 |

14664,49 |

1018,35 |

107,5 |

7,5 |

97,5 |

97,0 |

-0,5 |

Внепроизводственные расходы |

357,14 |

455,61 |

98,47 |

127,6 |

27,6 |

2,6 |

3,0 |

0,4 |

Полная себестоимость |

14003,28 |

15120,1 |

6367,41 |

8,76 |

1,09 |

100 |

100 |

0,00 |

Выясним, за счет каких факторов изменился уровень себестоимости единицы продукции при помощи факторной модели, формула (2.1)

![]() (2.1)

(2.1)

где С – себестоимость единицы продукции;

А – сумма постоянных затрат;

VВП – объем производства;

В – сумма переменных затрат на единицу продукции.

Таблица 2.4 – Исходные данные для факторного анализа себестоимости изделия за 2014 г.

Показатель |

По плану |

Фактически |

Отклонение от плана |

Объем производства, тонн |

2000 |

2050 |

50 |

Сумма постоянных затрат, руб. |

13443 |

14000 |

557 |

Сумма переменных затрат, руб. |

560 |

1120,1 |

560,1 |

Себестоимость 1 т, руб. |

7000 |

7500 |

500 |

Используя эту модель и данные таблицы 2.4, произведем расчет влияния факторов на изменение (d) себестоимости методом цепных подстановок:

Спл = Апл/VВПпл + Впл = 13443/2000 + 560= 566,72

Сусл1 = Апл/VВПф + Впл = 13443/2050 + 560= 566,56

Сусл2 = Аф/VВПф + Впл = 14000/2050 + 560= 566,83

Сф = Аф/VВПф + Вф = 14000/2050 + 1120,1= 1126,93

Общее изменение себестоимости единицы продукции составляет:

dСобщ = Сф – Спл = 1126,93 – 566,72 = 560,21

В том числе за счет изменения:

а) объема производства изделия:

dСVВП = Сусл1 – Спл = 566,56 – 566,72 = - 0,16

б) суммы постоянных затрат:

dСа = Сусл2 – Сусл2 = 566,83 – 566,56 = 0,27

в) суммы удельных переменных затрат:

dСв = Сф – Сусл2 = 1126,93 – 566,83 = 560,1

По результатам анализа видно, что увеличение объема выпуска в отчетном периоде по сравнению с плановыми показателями привело к уменьшению себестоимости изделия на 160 руб., а тот факт, что величина постоянных затрат оказалась выше запланированной на 557 тыс. руб., послужил причиной увеличения себестоимости на 270 руб., а превышение фактических переменных затрат над их плановой величиной увеличило себестоимость на 560,1 тыс. руб.