Содержание

ВВЕДЕНИЕ |

6 |

|

1 |

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ И ИХ ЭКВИВАЛЕНТАМИ НА ПРЕДПРИЯТИИ |

10 |

1.1 |

Понятие денежных средств и их эквивалентов, методы управления ими |

10 |

1.2 |

Характеристика денежных потоков предприятия |

18 |

1.3 |

Методика анализа денежных средств и их эквивалентов |

26 |

2 |

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ И ИХ ЭКВИВАЛЕНТАМИ ООО «АРМАВИРТАБАКПРОМ» |

36 |

2.1 |

Организационно-экономическая характеристика предприятия |

36 |

2.2 |

Анализ показателей движения денежных средств |

41 |

2.3 |

Оценка эффективности управления денежными средствами предприятия |

44 |

3 |

НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ ООО «АРМАВИРТАБАКПРОМ» |

55 |

3.1 |

Оценка управления денежными средствами предприятия |

55 |

3.2 |

Направления оптимизации движения денежных средств |

57 |

ЗАКЛЮЧЕНИЕ |

62 |

|

66 |

||

ПРИЛОЖЕНИЯ |

71 |

|

ВВЕДЕНИЕ

Денежные средства и их эквиваленты являются важным элементом, обеспечивающим непрерывное функционирование экономических субъектов и их взаимосвязь с партнерами бизнеса, кредитными учреждениями, государственными органами, физическими лицами.

Денежные средства - представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах, чековых книжках, кредитных картах, переводах в пути и денежных документах [5].

Эквиваленты денежных средств являются составляющей денежных средств и включают в себя краткосрочные, высоколиквидные инвестиции, которые легко могут быть конвертированы в определенную сумму денежных средств и подвергающиеся незначительному риску изменения ценности.

Обычно в качестве эквивалентов денежных средств рассматриваются финансовые вклады сроком до трех месяцев [1].

Непрерывный процесс движения денежных средств, находящихся в распоряжении организации, определяет экономическое понятие денежный поток.

Управление денежными средствами обеспечивает рациональное формирование положительных и отрицательных потоков, способствующее укреплению платежеспособности, деловой активности, финансовой устойчивости.

Осуществление всех видов финансово-хозяйственных операций сопровождается движением денежных средств – их поступлением и расходованием. Денежные средства и их эквиваленты организации обеспечивают непрерывную деятельность, являются объектом финансового менеджмента и оказывают существенную роль на формирование конечных результатов ее финансовой деятельности.

Денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств, скорость движения которых во многом определяется эффективность всей финансово-хозяйственной деятельности предприятия.

Денежные средства и их эквиваленты являются единственным видом оборотных активов, обладающим абсолютной ликвидностью, то есть немедленной способностью выступать средствам платежа по обязательствам предприятия.

Управление денежными средствами и их эквивалентами оказывает существенное влияние на финансово-хозяйственную деятельность организации, сокращение степени риска, своевременное погашение обязательств перед юридическими и физическими лицами и ее финансовую устойчивость в целом, определяя актуальность темы выпускной квалификационной работы.

Современный подход к управлению денежными средствами и их эквивалентами требует использования инструментов, направленных на модернизацию производственной деятельности, внедрение новых технологий, способствующих повышению конкурентоспособности, инвестиционной активности и соответственно росту выручки и рентабельности.

Целью выпускной квалификационной работы является проведение экономического анализа денежных потоков, оценка эффективности управления денежными средствами и их эквивалентами на предприятии.

Для достижения цели выпускной квалификационной работы поставлены следующие задачи:

- изучить экономическое содержание денежных средств и их эквивалентов, денежных потоков;

- определить теоретические аспекты методов анализа денежных средств предприятия;

- раскрыть методические аспекты анализа и управления денежными средствами предприятия;

- представить организационно-экономическую характеристику предприятия;

- провести анализ показателей объема и структуры денежных средств;

- дать оценку эффективности управления денежными потоками организации;

- разработать мероприятия по совершенствованию управления денежными средствами, влияющими на финансовое состояние организации.

Объектом исследования выпускной квалификационной работы является финансово-хозяйственная деятельность ООО «Армавиртабакпром» за 2012 – 2014 гг.

Предметом исследования являются структура, виды денежных средств, денежные потоки и их изменения по видам деятельности предприятия.

Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

Во введении обосновывается актуальность, проблема, цель, объект, предмет, задачи и методы исследования.

В первой главе выпускной квалификационной работы раскрываются понятие и сущность денежных средств и их эквивалентов, источников поступления денежных потоков, рассматриваются основные методические положения их анализа. Представлены инструменты управления денежными потоками и их влияние на результативность, финансовую устойчивость предприятия.

Во второй главе рассмотрена организационно-экономическая характеристика ООО «Армавиртабакпром», представлены результаты экономического анализа показателей объема и структуры денежных средств, и основных коэффициентов, отражающих эффективность финансово-хозяйственной деятельности в целом. Приведена оценка уровня организации движения денежных потоков по видам деятельности и выявленным внутренним и внешним факторам.

В третьей главе отражены направления совершенствования управления денежными средствами и их эквивалентами на предприятии с использованием финансовых инструментов.

В заключении содержится обобщение результатов исследования движения денежных средств и их эквивалентов, предложения по повышению эффективности управления денежными потоками и его влияние на финансовое состояние предприятия.

В процессе выполнения выпускной квалификационной работы были изучены и использованы библиографические источники, включая электронные ресурсы, отражающие теоретические аспекты и практику управления денежными средствами и их эквивалентами в соответствии с требованиями нормативно-законодательных актов Рссийской Федерации.

Результативное управление денежными средствами и их эквивалентами предприятия обеспечивает его платежно-расчетное равновесие в бизнес-процессе, оказывает влияние на уровень ликвидности, степень рисков, партнерскую привлекательность и финансовую устойчивость.

1 Теоретические основы управления денежными средствами и их эквивалентами на предприятии

1.1 Понятие денежных средств и их эквивалентов, методы управления ими

Денежные средства - представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и денежных документах. В соответствии с МСФО (IAS) 7 «Отчет о движении денежных средств», денежные средства включают в себя кроме наличных средств и депозитных вкладов, выдаваемых по требованию, эквиваленты денежных средств. К ним относят - краткосрочные, высоколиквидные инвестиции, которые легко могут быть конвертированы в определенную сумму денежных средств и подвергающиеся незначительному риску изменения ценности. Обычно в качестве эквивалентов денежных средств рассматриваются финансовые вклады сроком до трех месяцев [1].

Оборотные средства предприятия совершают постоянный кругооборот. Схематически процесс кругооборота в хозяйстве можно отобразить следующим образом:

|

(1) |

где Д – денежные средства, авансируемые в создание оборотных средств;

Т – производственные запасы;

П – процесс производства;

(…) – движение оборотных средств продолжается в сфере производства;

Т1 – готовая продукция;

Д1 – денежные средства, полученные в результате продажи готовой продукции.

Для этого необходимо, чтобы предприятие работало прибыльно. Для обеспечения этой цели важное значение имеет эффективное управление притоком и оттоком денежных средств, оперативное реагирование на отклонения от заданного курса деятельности.

Денежная система Российской Федерации функционирует и экономически развивается в соответствии с Федеральным законом о Центральном Банке Российской Федерации (Банке России) от 10.07.2002 № 86-ФЗ, определившим ее правовые основы.

Официальной денежной единицей (национальной валютой) в России является рубль. Введение на территории Российской Федерации других денежных единиц как национальной валюты запрещено.

Денежные средства предприятия хранятся в кассе, расчетных, депозитных, валютных, ссудных счетах в банках. Денежные средства в кассе хранятся в размере разрешенного остатка.

В соответствии с международными стандартами финансовой отчетности к денежным средствам предприятия, включаемым в состав оборотных активов, относятся: монеты и банкноты, депозиты в банках, банковские переводы векселя, денежные переводы, чеки кассиров банка, чеки, удостоверенные банком, чеки, выданные отдельными лицами, счета сбережений и др. (рисунок 1).

Значимость такого вида активов, как денежные средства определяется тремя основными причинами:

1) денежные средства используются для выполнения текущих операций, предприятие вынуждено постоянно держать свободные денежные средства на расчетных счетах;

2) предосторожность - деятельность предприятия не носит жестко предопределенного характера, поэтому денежные средства необходимы для выполнения непредвиденных платежей;

3) спекулятивность - денежные средства необходимы по спекулятивным соображениям, поскольку постоянно существует ненулевая вероятность того, что неожиданно представится возможность выгодного инвестирования.

Рисунок 1 - Денежные средства предприятия

Роль денежных средств в деятельности предприятия проявляется в том, что с их помощью осуществляется:

1) обслуживание индивидуального кругооборота фондов, т.е. происходит смена форм стоимости: денежная форма превращается в товарную, а затем товары обратно приобретают денежную форму стоимости (после завершения процессов производства и продажи готовой продукции) в виде выручки;

2) распределение выручки (после уплаты косвенных налогов) в фонд возмещения материальных затрат, включая амортизационные отчисления, фонд оплаты труда и чистый доход, выступающий в форме прибыли;

3) перераспределение чистого дохода на платежи в бюджет (налог на прибыль) и прибыль, оставляемую в распоряжении предприятия на производственное и социальное развитие;

4) использование прибыли, оставляемой в распоряжении организации (чистой прибыли) на цели, предусмотренные в ее финансовом плане;

5) контроль за соблюдением соответствия между движением материальных и денежных ресурсов в процессе индивидуального кругооборота фондов, т. е. состоянием ликвидности, платежеспособности и финансовой независимости организации от внешних источников финансирования.

Процессы финансово-хозяйственной деятельности экономических субъектов связаны с движением денежных средств и требуют рационального управления, так как их объем и структура оказывают существенное влияние на платежно-расчетные операции и соответственно на уровень финансовой устойчивости.

Финансово-хозяйственная деятельность коммерческих предприятий состоит из нескольких циклов и множества хозяйственных операций, которые в основном требуют получения и использования денежных средств.

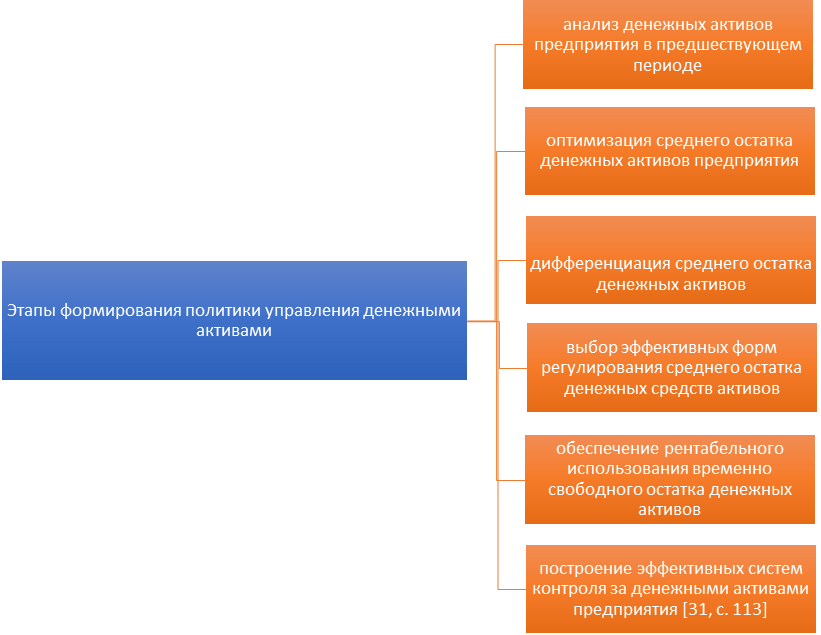

Управление денежными средствами осуществляется в рамках сформированной финансовой политики организации, этапы формирования которой представлены на рисунке 2.

Управление денежными средствами и их эквивалентами осуществляется с применением различных методов анализа, планирования и контроля, позволяющих выделить потоки их движения, как по притоку, так и по оттоку в соответствии с видами деятельности и направлениями их использования.

Одним из этапов управления денежными потоками является этап планирования. Планирование денежных потоков помогает финансовому менеджеру определить источники денежных средств и оценить их использование, а также выявить ожидаемые денежные потоки, а значит, перспективы роста предприятия и его будущие потребности в финансовых ресурсах. План движения денежных средств может быть составлен прямым либо косвенным способом [10].

Рисунок 2 - Этапы формирования политики управления денежными активами

Прямой метод предполагает исчисление прихода (выручка, авансы полученные и др.) и расхода (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. информационной базой анализа движения денежных средств является выручка.

Косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.

Этапы планирования денежных потоков прямым методом:

1) поступления:

- планируется сумма предполагаемой выручки от продажи, арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей, от перепродажи финансовых вложений, прочие поступления и форма расчета в соответствии с договорами;

- получение денежных средств в соответствии с выполненными обязательствами.

2) платежи:

- планируемые выплаты поставщикам (подрядчикам) за сырье, материалы, работы, услуги, в связи с оплатой труда работников, процентов по долговым обязательствам, налога на прибыль организаций, прочих платежей;

- оплата в наличной и безналичной форме согласно обязательств.

При планировании мобилизации денежных средств других собственников в целях инвестирования ресурсов необходимо учитывать их цель, форму, срок покрытия и получения прибыли от вложенных средств.

Планирование денежных потоков в основном осуществляется на год с поквартальной разбивкой. В современных условиях появилась необходимость разработки краткосрочных планов в форме платежного календаря, позволяющих осуществлять контроль и оперативное принятие решений по обеспечению выполнения платежно-расчетных обязательств.

Краткосрочный план в форме платежного календаря содержит взаимосвязанные источники поступления и расхода денежных средств за определенный период времени (неделя, декада). Платежный календарь составляется финансовой службой предприятия, в нем отражены денежный оборот организации, наличные и безналичные платежи, денежные остатки на определенную дату. Использование платежного календаря позволяет контролировать своевременность поступления денежных средств и оплаты обязательств, обеспечивать платежеспособность, коммерческую привлекательность и деловую репутацию организации.

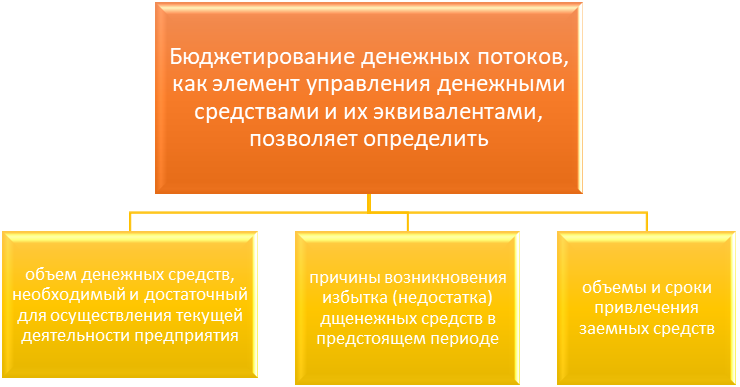

В настоящее время предприятия формируют краткосрочные и долгосрочные бюджеты. Бюджет организации позволяет моделировать, планировать и оценивать финансовое положение, выявлять финансовые потребности и резервы ресурсов. Разделы бюджета предприятия зависит от объема, структуры и отраслевой деятельности и выбираются самостоятельно. Исполнение бюджета является важным элементом контроля по центрам ответственности и в целом за всей деятельностью предприятия. Одним из важных разделов и его составляющих является бюджетирование денежных средств.

В настоящее время происходит быстрое изменение условий бизнес среды предприятия, и возникает необходимость в финансовом бюджетировании, одним направлений которого является бюджет движения денежных средств. Он формируется по месяцам и более мелким периодам. Сроки определяются исходя из периодичности основных платежей организации.

Цели бюджетирования денежных потоков организации представлены на рисунке 3.

Рисунок 3 - Цели бюджетирования денежных потоков

Бюджетирование денежных потоков является важным инструментом управления денежными средствами организации и обеспечивает обоснованное планирование их поступления и выбытия и осуществление действенного контроля за целевым использованием ресурсов. Финансовая служба предприятия чаще всего разрабатывает несколько схем осуществления контроля за движением денежных средств. Важным условием эффективного управления денежными средствами является своевременное получение информации о ежедневном поступлении, расходовании и остатках денежных средств в кассе, на каждом банковском счете, а также изменениях рыночной стоимости ценных бумаг, если предприятие ими располагает.

Инструменты управления денежными средствами и их эквивалентами способствуют оптимизации их остатков на счетах в банках, рациональному размещению в основной и оборотный капитал, обеспечению платежно-расчетной дисциплины и соответственно достижение целей финансово-хозяйственной деятельности – получение прибыли, самофинансирования, самоокупаемости.

Поступление денежных средств в организации происходит в виде выручки от основных видов деятельности и прочих доходов, а их выбытие направлено на погашение обязательств перед юридическими и физическими лицами согласно договоров.

Эффективность управления денежными средствами и их эквивалентами также зависит от организации контроля за:

- поддержанием оптимального объема денежных средств на расчетных счетах предприятия;

- краткосрочным инвестированием образующейся избыточной наличности в ценные бумаги разных видов с различной рыночной стоимостью и доходностью;

- недопущением избытка и недостатка временно свободных денежных средств.

Избыток временно свободных денежных средств означает превышение их объема над некоторым запланированным уровнем, необходимым и достаточным для совершения сделок и поддержания компенсационных остатков.

Недостаток временно свободных денежных средств означает превышение запланированного уровня, необходимого и достаточного для совершения сделок и поддержания компенсационных остатков, над существующим уровнем [15].

Важным условием обеспечения оптимального объема денежных средств на расчетных счетах является применение метода расчета, согласно которому денежные средства в составе оборотных активов (т.е. предназначенные для текущих платежей) должны составлять приблизительно пятую часть всех оборотных активов предприятия.

Денежные средства в составе оборотных активов организации определяют имущественное положение и оказывают существенное влияние на оценку ликвидности, платежеспособности и возможности снижения финансовых рисков. Информация о денежных средствах содержится в финансовой отчетности и служит источником расчета показателей экономического анализа, включая характеризующие эффективность управления денежными потоками.

- Характеристика денежных потоков предприятия

Управление денежными средствами и их эквивалентами обеспечивает непрерывную деятельность хозяйствующих субъектов и достижение положительных финансовых результатов.

Осуществление всех видов финансово-хозяйственных операций происходит с участием денежных средств. Непрерывность поступления и расходования денежных средств организации представляет денежный поток.

Денежные потоки организации представлены по формам и видам и оказывают существенное влияние на непрерывность, ритмичность и рентабельность ее деятельности.

В денежном выражении поток характеризуется источником поступления или выплатами, целью или назначением, объемом, направлением, интенсивностью согласно сроков и т.д. Денежный поток составляет обращение средств в соответствии с бюджетом организации.

Денежные потоки внутри предприятия представлены на рисунке 4 [24].

Потоки, кроме направления движения, также разделяют по видам хозяйственной деятельности предприятия: текущая, инвестиционная, финансовая деятельность.

Рисунок 4 – Денежные потоки внутри предприятия

Движение денежных средств в рамках текущей деятельности включает в себя выплаты поставщикам за сырье и материалы, выполненные работы и оказанные услуги, обеспечивающие операционную деятельность, заработной платы персоналу, социальных отчислений с заработной платы, налоговых платежей и другое. Одновременно этот вид денежного потока отражает поступления от покупателей и прочих контрагентов [23].

Денежный поток по инвестиционной деятельности включает движение (поступление и выплаты) денежных средств, связанное с продажей основных средств и нематериальных активов, вложениями в капитальное строительство и долгосрочные финансовые инструменты, а также продажа долгосрочных финансовых инструментов инвестиционного портфеля и другое.

Денежный поток по финансовой деятельности включает движение (поступление и выплаты) денежных средств, связанное с совокупностью операций, приводящих к изменениям в размерах и структуре собственного и заемного капитала, за исключением текущей кредиторской задолженности. К нему относятся:

1) денежные поступления от эмиссии акций и иных ценных бумаг, в том числе облигаций, векселей, а также получения краткосрочных и долгосрочных кредитов и займов;

2) денежные выплаты в ходе выкупа или погашения акций общества, для погашения полученных кредитов и займов, а также для погашения задолженности по финансовой аренде.

Такое разделение положено в основу финансового отчета о движении денежных средств [4].

По масштабам обслуживания хозяйственного процесса выделяют денежные потоки:

- по организации в целом. Это наиболее агрегированный вид денежного потока, аккумулирующий все виды денежных потоков, обслуживающих хозяйственный процесс организации в целом;

- по отдельным видам хозяйственной деятельности организации – текущей, инвестиционной и финансовой;

- по отдельным структурным подразделениям (центрам ответственности) организации;

- по отдельным хозяйственным операциям. В хозяйственном процессе организации такой вид денежного потока рассматривается как первичный объект самостоятельного управления

По направленности движения денежных средств различают два вида денежных потоков:

- положительный денежный поток, который характеризуется совокупностью поступлений денежных средств в организацию от всех видов хозяйственных операций (приток денежных средств);

- отрицательный денежный поток, который отражает совокупность выплат денежных средств предприятием в процессе осуществления всех видов хозяйственных операций (отток денежных средств).

По методу исчисления объема выделяют следующие виды денежных потоков:

- валовой денежный поток, который характеризует всю совокупность поступлений или расходования денежных средств в исследуемом периоде в разрезе отдельных его интервалов;

- чистый денежный поток, который представляет собой разницу между положительным и отрицательным денежными потоками (между поступлением и расходованием денежных средств) в рассматриваемом периоде по отдельным его интервалам. Расчет чистого денежного потока (ЧДП) по организации в целом, по отдельным структурным подразделениям, различным видам хозяйственной деятельности или отдельным хозяйственным операциям производится по формуле:

ЧДП = ПДП – ОДП, |

(2) |

где ПДП – сумма положительного денежного потока (поступлений денежных средств) в рассматриваемом периоде;

ОДП – сумма отрицательного денежного потока (расходования денежных средств) в рассматриваемом периоде.

По уровню достаточности объема выделяют:

- избыточный денежный поток, при котором поступления денежных средств существенно превышают реальную потребность организации в целенаправленном из расходовании;

- дефицитный денежный поток, когда поступления денежных средств существенно ниже реальных потребностей организации в целенаправленном расходовании.

По методу оценки во времени выделяют следующие виды денежных потоков:

- настоящий денежный поток, характеризующий денежный поток организации как величину, приведенную по стоимости к текущему моменту времени;

- будущий денежный поток, который характеризует денежный поток организации как величину, приведенную по стоимости к конкретному будущему моменту времени.

Оба вида денежных потоков отражают оценку стоимости денег во времени.

По непрерывности формирования в рассматриваемом периоде различают:

- регулярный денежный поток, т.е. поток поступления или расходования денежных средств по отдельным хозяйственным операциям, который в рассматриваемом периоде осуществляется постоянно по отдельным интервалам этого периода;

- дискретные денежные потоки, характеризующие поступление или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций организации в рассматриваемом периоде, например, одноразовое расходование денежных средств, связанное с приобретением имущества, покупкой лицензии франчайзинга, поступлением финансовых средств в порядке безвозмездной помощи и др.

Эти виды денежных потоков организации различаются лишь в рамках конкретного временного интервала. При минимальном временном интервале все денежные потоки организации могут рассматриваться как дискретные. И наоборот, в рамках жизненного цикла организации преимущественная часть ее денежных потоков носит регулярный характер.

По стабильности временных интервалов формирования регулярные денежные потоки бывают:

- потоками с равномерными временными интервалами в рамках рассматриваемого периода. Подобный денежный поток поступления или расходования денежных средств носит характер аннуитента;

- потоками с неравномерными временными интервалами в рамках рассматриваемого периода. Например, лизинговые платежи при согласовании сторонами неравномерных интервалов платежей на протяжении срока действия лизингового договора.

В отличие от бухгалтерского баланса и отчета о финансовых результатах, имеющих долгую историю, отчет о движении денежных средств вошел в финансовый обиход в шестидесятые года XIX века. К середине шестидесятых годов XIX века сформировался общий подход к составлению отчета о движении денежных средств, который представлял собой документ об использовании и источниках фондов.

В настоящий момент при составлении отчета о движении денежных средств, денежные средства и их эквиваленты суммируются и учитываются общей суммой. Это делается потому, что покупка и продажа инвестиций в форме денежных эквивалентов считаются частью общего процесса управления денежными средствами предприятия, а не источником или способом использования денег. Переводы денежных средств предприятия в инвестиции и обратно не рассматриваются в отчете о движении средств как выплаты и поступления [4].

Денежные средства и их эквиваленты, отраженные в отчете о движении денежных средств на конец отчетного периода, должны соответствовать данным по денежным средствам и их эквивалентам, отраженным в балансе. Позиции, учитываемые как денежные эквиваленты, должны, таким образом, быть отделены в балансе от краткосрочных инвестиций или рыночных ценных бумаг. Операции покупки и продажи последних создают поступление и расходование денежных средств, которые отражаются в отчете о движении денежных средств.

Выделяют четыре основные группы лиц, взаимодействие с которыми опосредованно денежными средствами: собственники (участники, учредители), контрагенты по текущим операциям (дебиторы, кредиторы), бюджет, контрагенты по долгосрочным проектам инвестирования и финансирования.

Собственники вкладывают денежные средства в предприятие на начальном этапе при формировании уставного капитала. Участники вкладывают денежные средства в него путем покупки акций, долей способствуя развитию и расширению предприятия и обеспечивая приток денежных средств.

В ходе текущей деятельности у предприятия возникают экономические отношения, порождающие движение денежных средств с дебиторами (физические и юридические лица, предприятия, временно использующие его денежные средства) и кредиторами (физические и юридические лица, средствами которых временно пользуется предприятие) [4].

Особой группой выделяется бюджет, который включает в себя отношения с федеральными и муниципальными органами власти в отношении уплаты налогов и различных налоговых сборов, предусмотренных действующим законодательством [4].

Денежный поток, связанный с финансированием, предполагает единовременный приток денежных средств, за которым в будущем последует распределенный во времени отток. Проект инвестирования же предполагает единовременный отток денежных средств, за которым в будущем последует распределенный во времени приток.

Денежные потоки обеспечивают реализацию стратегических целей финансовой политики организации по погашению обязательств перед поставщиками за полученные от них товарно-материальные ценности, выполненные работы, перед государственным бюджетом по налоговым и неналоговым платежам, перед своими рабочими и служащими по заработной плате и другие с одной стороны, а с другой – она сама предъявляют требования к покупателям, заказчикам об оплате отгруженной им продукции, оказанных услуг для возмещения произведенных затрат и получения прибыли.

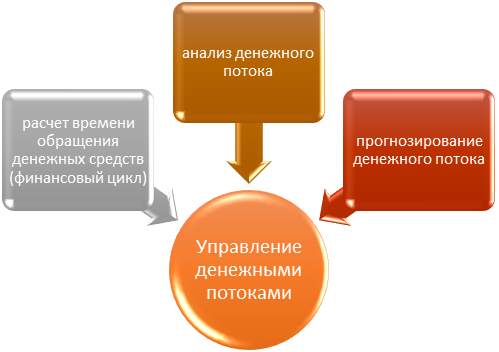

На рисунке 5 представлены элементы управления денежными потоками организации, позволяющие реализовать основные направления финансовой политики.

Рисунок 5 -Управление денежными потоками

Создание эффективного механизма управления денежными потоками обеспечивает финансовую стабильность, рациональное использование ресурсов, снижение потребности в заемных средствах и инвестиционную привлекательность организации.

1.3 Методика анализа денежных средств и их эквивалентов

Одним из важнейших инструментов управления денежными средствами и их эквивалентами является экономический анализ, проводимый на основе информационной базы, сформированной в финансовой отчетности предприятия.

Так как денежные средства являются составной частью оборотных активов и обеспечивают кругооборот капитала, их оценка эффективности использования осуществляется по методам анализа определения абсолютных и относительных отклонений, динамики и факторов, на них влияющих.

При анализе необходимо учитывать данные взаимосвязи полученного финансового результата и изменения денежных средств.

Анализ начинают с оценки изменений в отдельных статьях активов предприятия и их источников. Затем делают корректировки к данным различных счетов, влияющих на размер прибыли. Это влияние может быть разнонаправленным. В основе корректировки лежит балансовое уравнение, связывающее начальное и конечное сальдо, а также дебетовый и кредитовый обороты. Для целей анализа используется информация бухгалтерской финансовой отчетности. Совокупный результат, который характеризует состояние денежных средств на предприятии, складывается из суммы результатов движения средств по каждому виду деятельности [26].

Все это определяет значение экономического анализа денежных средств и целесообразность его проведения для целей оперативного и стратегического финансового планирования деятельности организации.

Эффективное управление денежными средствами организации оказывает существенное влияние на ее финансовую устойчивость, платежеспособность и конкурентоспособность. Полную информацию об уровне финансового состояния предприятия, возможно, получить только по материалам экономического анализа, рассчитав коэффициенты, сравнив их с нормативными значениями согласно отраслевой принадлежности.

Анализ финансового состояния является важным инструментом управления, позволяющим оценивать фактическое положение предприятия, выявлять факторы, влияющие на сложившуюся ситуацию, и планировать устранение имеющихся недостатков, прежде всего, за счет собственных ресурсов.

Отечественные и зарубежные авторы рассматривают целый ряд показателей, характеризующих финансовое состояние предприятия. Выбор методов их расчета, нормативное значение существенно влияет на результаты анализа и соответственно на стратегию принятия управленческих решений.

Наиболее распространенными при анализе финансового состояния являются следующие показатели:

- Коэффициент концентрации собственного капитала (автономии):

|

где СК - собственный капитал;

ВБ - валюта баланса.

Коэффициент отражает, какую долю в общем объеме хозяйственных средств занимает собственный капитал. Собственный капитал представляет собой средства пассива предприятия, свободные от обязательства их возврата. Для финансово устойчивого предприятия значение этого показателя должно быть не ниже 0,50, т.е. на 50 % имущество предприятия должно быть сформировано за счет собственного капитала [36].

- Коэффициент финансовой зависимости:

К = |

(4) |

где ВБ - валюта баланса;

СК - собственный капитал;

Коэффициент показывает, сколько рублей стоимостной оценки всего имущества предприятия приходится на один рубль собственного капитала. Чем больше значение этого показателя, тем выше зависимость предприятия от привлеченных финансовых средств. Когда его значение начинает превышать 1,82, то это означает, что объем заимствования дополнительных финансовых средств достиг критической величины [14].

- Коэффициент маневренности собственного капитала:

К = |

(5) |

где СОС - собственные оборотные средства;

СК - собственный капитал

Коэффициент показывает, каков удельный вес собственных оборотных средств (собственные оборотные средства предприятия равны разности текущих активов и пассивов) в объеме собственного капитала. Нельзя однозначно указать оптимальный уровень значения этого показателя, который необходимо стремиться обеспечить. Как положительная тенденция может рассматриваться некоторый рост коэффициента маневренности во времени.

4) Коэффициент концентрации заемного капитала:

К = |

(6) |

где ЗК - заемный капитал;

ВБ – валюта баланса.

Данный коэффициент имеет широкое практическое использование и рассматривается инвесторами и кредиторами как важный индикатор финансовой устойчивости, на основе которого принимаются решения о вложениях капитала. По мере того как значение коэффициента концентрации привлеченного капитала приближается к 50 %, для кредиторов становится все более рискованным делом участвовать в финансировании данного предприятия. Значение этого коэффициента учитывается, как правило, инвесторами и при определении конкретных условий предоставления финансовых средств: чем выше его значение, тем более жесткие условия кредитования.

5) Коэффициент структуры долгосрочных вложений:

К = |

(7) |

где ДП - долгосрочные пассивы (итог раздела V);

ВОА - внеоборотные активы предприятия.

Коэффициент показывает, какая доля основных средств сформирована с помощью привлеченных кредитных ресурсов.

6) Коэффициент долгосрочного привлечения заемных средств

К = |

(8) |

где ДП - долгосрочные пассивы (итог раздела V);

СК - собственный капитал.

Коэффициент показывает, какая часть в источниках формирования внеоборотных активов в данный момент приходится на собственный капитал, а какая на долгосрочные заемные средства. Чрезмерно высокое значение этого показателя свидетельствует о сильной зависимости от привлеченного капитала, о необходимости выплачивать в перспективе значительные суммы денежных средств в виде процентов за пользование кредитами и т. п.

7) Коэффициент структуры заемного капитала:

К = |

(9) |

где ДП - долгосрочные пассивы (итог раздела V);

ЗК - заемный капитал.

Коэффициент отражает долю обязательств, погашение которых предстоит осуществить в перспективе.

8) Коэффициент соотношения заемных и собственных средств (финансового рычага, финансовый леверидж):

К = |

(10) |

где ЗК - заемный капитал;

СК – собственный капитал.

Коэффициент показывает соотношение привлеченных средств и собственного капитала, т.е. сколько рублей привлеченных средств приходится на один рубль собственного капитала владельцев предприятия. Его рост в динамике может свидетельствовать о способности менеджеров предприятия увеличивать масштабы деятельности путем привлечения дополнительных финансовых ресурсов. Но в то же время это может указывать и на растущую финансовую зависимость от заемных средств.

9) Коэффициент оборачиваемости денежных средств:

Кодс = |

(11) |

Коэффициент оборачиваемости денежных средств относится к группе показателей деловой активности, характеризующий скорость обращения денежных средств на предприятии. Коэффициент отражает количество оборотов, которые совершили денежные средства на счетах и в кассе предприятия.

Показатели, отражающие ликвидность рассчитываются по следующим видам:

1) Коэффициент текущей ликвидности:

Ктл = |

(12) |

Коэффициент показывает, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств.

2) Коэффициент быстрой ликвидности:

Кбл = |

(13) |

По смысловому назначению показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть - производственные запасы.

Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению.

3) Коэффициент абсолютной ликвидности (платежеспособности):

Кал = |

(14) |

Коэффициент показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

Баланс предприятия считается абсолютно ликвидным при следующих соотношениях групп активов и обязательств:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4 |

(15) |

Для анализа ликвидности баланса формируются данные, представленные в таблицах 1, 2.

Активы предприятия группируются в зависимости от степени ликвидности, то есть от скорости превращения в деньги.

Пассивы баланса группируются по степени срочности их оплаты.

Сопоставление ликвидных средств и обязательств позволяет также вычислить следующие показатели:

- перспективная ликвидность - это прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

ПЛ = АЗ - П3 |

(16) |

- текущая ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) предприятия на ближайший к рассматриваемому моменту промежуток времени:

ТЛ = (А1+А2) - (П1+П2) |

(17) |

Анализ финансово-хозяйственной деятельности предприятия предполагает расчет и оценку рентабельности, характеризующей экономическую эффективность и уровень его прибыльности.

Таблица 1 -Группировка активов на предприятии

Показатель |

Описание |

А1 |

Наиболее ликвидные активы. К ним относятся денежные средства и краткосрочные финансовые вложения |

А2 |

Быстро реализуемые активы. Они включают дебиторскую задолженность до 12 месяцев |

A3 |

Медленно реализуемые активы. В этот показатель входят запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность свыше 12 месяцев, прочие оборотные активы |

А4 |

Трудно реализуемые активы. Под ними подразумеваются: внеоборотные активы |

Таблица 2 - Группировка пассивов на предприятии

Показатель |

Описание |

П1 |

Наиболее срочные пассивы. К ним относится краткосрочная кредиторская задолженность |

П2 |

Краткосрочные пассивы. Они охватывают краткосрочные заемные средства и прочие краткосрочные пассивы |

П3 |

Долгосрочные пассивы. Они включают долгосрочные пассивы, расчеты по дивидендам, доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей |

П4 |

Постоянные пассивы. К ним относится собственный капитал и резервы |

Система показателей рентабельности на практике выбирается в зависимости от целей и объектов анализа. Анализ управления денежными средствами направлен на определение факторов, резервов, способствующих увеличению получаемой прибыли и соответственно рентабельности.

Наиболее полно отражают эффективность управления денежными средствами следующие показатели рентабельности:

- Рентабельность всего капитала (совокупных активов) по прибыли до налогообложения:

Ra = |

(18) |

- Общая рентабельность собственного капитала по прибыли до налогообложения:

Rобщ.ск. = |

(19) |

- Рентабельность продаж по чистой прибыли:

Rч.пр. = |

(20) |

- Рентабельность продаж по прибыли от продаж:

Rпр. = |

(21) |

- Рентабельность собственного капитала по чистой прибыли:

Rч.ск. = |

(22) |

Одним из главных условий стабильной деятельности предприятия является обеспеченность денежными средствами, проанализировать которую позволяет анализ денежных потоков. Основная задача анализа денежных потоков заключается в выявлении причин недостатка (избытка) денежных средств, определении источников их поступлений и направлений использования [13].

Экономический анализ денежных потоков осуществляется по видам деятельности, путем расчета удельного веса каждого направления притока денежных средств и соответственно оттока. Кроме этого рассчитывается динамика изменения, как в целом, так и по видам деятельности и направлениям поступления и использования денежных средств (таблица 3).

Таблица 3- Основные направления притока и оттока денежных средств по основной деятельности предприятия

Виды деятельности |

Притоки денежных средств |

Оттоки денежных средств |

Основная деятельность |

Выручка в текущем периоде; погашение дебиторской задолженности; авансы, полученные от покупателей; поступления от продажи продукции полученной по бартеру, и т.п. |

Платежи по счетам поставщиков и подрядчиков; выплата зарплаты; отчисления в бюджет и внебюджетные фонды; уплата процентов по кредиту; отчисления на социальную сферу |

Инвестиционная деятельность |

Продажа основных средств и нематериальных активов; дивиденды, проценты от долгосрочных финансовых вложений; возврат инвестиций |

Приобретение основных средств, нематериальных активов; капитальные вложения (прямые инвестиции в строительство), долгосрочные финансовые вложения |

Финансовая деятельность |

Краткосрочные кредиты и займы; долгосрочные кредиты и займы; поступления от эмиссии акций; целевое финансирование |

Возврат краткосрочных кредитов, погашение займов; возврат долгосрочных кредитов, погашение займов; выплата дивидендов; погашение векселей |

Оценка эффективности управления денежными потоками связана с показателями анализа финансовой результативности, устойчивости и определяет реальные возможности размещения денежных сумм организации.

Выбор методов экономичного анализа управления денежными потоками существенно влияет на оценку финансового состояния, расчет возможных изменений и выявление взаимозависимости показателей, характеризующих эффективность деятельности организации.