3 Оптимизация денежных потоков ООО Строительно- монтажная управляющая компания «СТРОИТЕЛЬ»

3.1 Механизм формирования эффективной системы управления

денежными потоками

В настоящее время активизируется роль финансового менеджмента в управлении организацией. Основной функцией финансового менеджмента является управление денежными потоками. Анализ ключевых проблем, связанных с принятием управленческих решений относительно объектов хозяйственной деятельности, является важной задачей управления денежными потоками предприятия. Особую актуальность в современных условиях хозяйствования приобретает совершенствование технологий управления денежными потоками предприятия. При формировании эффективной системы управления денежными потоками предприятия выделяют следующие компоненты организации, представленные на рисунке 5.

Рисунок 5 – Компоненты формирования эффективной системы управления денежными потоками предприятия

Внедрение модели управления денежными потоками, описывающей этапы функционального содержания деятельности по управлению денежными потоками, позволит путем проведения ряда последовательных аналитических операций сформировать отправную точку для создания эффективной системы финансового менеджмента предприятия[2]. Исследование в данном аспекте направлено на выявление и устранение имеющийся пробелов в описании функциональных связей и финансовых факторов, влияющих на исполнение финансового плана, его разработку, корректировку, реализацию и анализ возникших отклонений, включая применение методов интерпретации движения денежных средств.

Постановка эффективного финансового менеджмента отечественных предприятий потребует, как представляется, коренной перестройки механизма управления хозяйствующим субъектом в целом.

При этом затраты на совершенствование управления на зарубежных предприятиях достигают 2–5% всех расходов, а практику тиражирования эффективных механизмов хозяйствования можно считать повсеместной.

Фактический опыт успешных модернизаций на отечественных предприятиях незначителен, а уровень затрат на создание и поддержание технологий управления гораздо меньше 1% в структуре издержек[3].

Для формирования механизма формирования эффективной системы управления денежными потоками необходимо осуществить следующие действия:

1. Провести реструктуризацию механизма управления всего предприятия с целью обеспечения прозрачности бизнес-процессов.

2. Сформировать структуру управления с выделением центров финансовой ответственности.

3. Организовать функционирование финансовой службы так, чтобы существовала возможность информирования по следующим составляющим:

– по процессам (планирование, корректировка, контроль, анализ);

– по денежным потокам;

– по объектам финансового управления.

4. Разработать стандарт управленческого учета, определяющий формы и сроки предоставляемой отчетности, систему информационных потоков и т.д.

5. Внедрить информационные технологии с целью автоматизации указанных мероприятий.

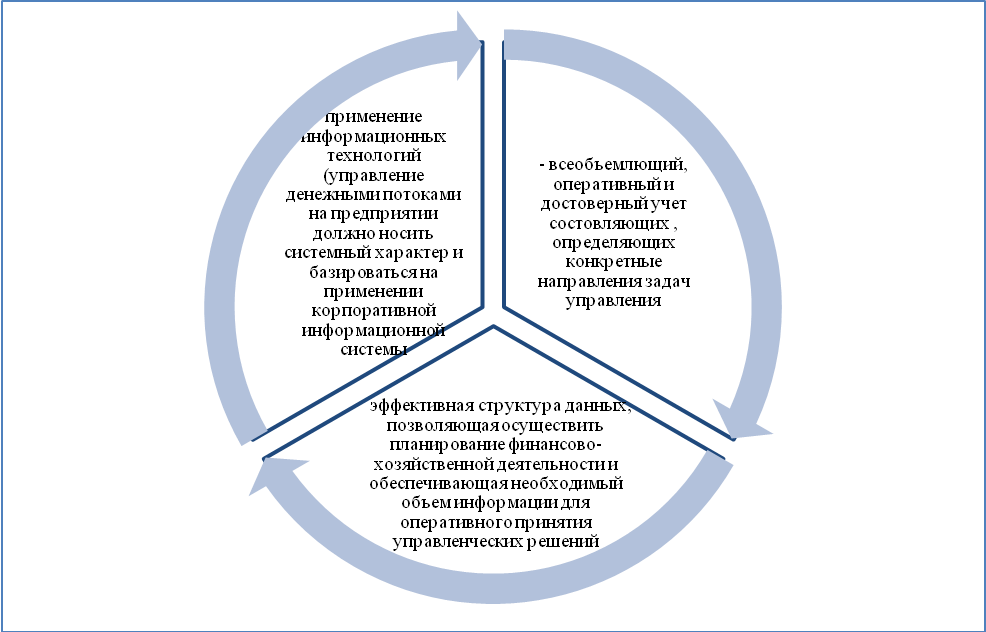

Графически данный механизм представлен на рисунке 6.

Рисунок 6 – Механизм формирования эффективнойᅟ системыᅟ управленияᅟ денежнымиᅟ потокамиᅟ

Управление денежными потоками на предприятии должно носить системный характер и базироваться на применении корпоративной информационной системы (КИС), прогнозирующие и планирующие возможности которой позволяют существенно снизить затраты и повысить качество бизнес-процессов на предприятии[4].

Таким образом, основными объектами целенаправленного воздействия системы управления денежными потоками предприятия являются следующие составляющие:

– регулирование финансового результата, т.е. определение лимитов и нормативов статей затрат, формирующих в конечном итоге себестоимость, управленческие и коммерческие расходы, распределение издержек, модель ценообразования, систему налогообложения и т.д.;

– управление активами – вид деятельности, предполагающий формирование и использование основных и оборотных средств компании;

– управление источниками денежных средств – управление собственными, заемными и мобилизованными денежными средствами;

– управление финансовым результатом.

По нашему мнению, одним из основных факторов, определяющих главный индикатор эффективности деятельности хозяйствующего субъекта, является продолжительность финансового цикла предприятия, который начинается с обеспечения производства необходимыми активами и заканчивается реализацией продукции с последующей ее оплатой.

При расчетах с контрагентами, на наш взгляд, необходимо использовать «Систему ускорения – замедления платежного оборота» [5]. Данная система предусматривает разработку на предприятии организационных мероприятий по ускорению привлечения денежных средств и замедлению их выплат, но при этом указанные мероприятия не должны ставить под угрозу деловую репутацию компании и мешать ее стратегическому развитию.

Определение финансовых параметров производственного процесса. По мнению автора, на предприятии должна быть разработана нормативная карта, определяющая допустимые объемы использования материальных ресурсов, должны быть лимитированы прочие статьи расходов, разработана эффективная система оплаты труда сотрудников: во-первых, коррелирующая с качеством труда; во-вторых, ориентированная на достижение планируемых ключевых показателей эффективности деятельности компании (KPI).

Распределение и перераспределение поступивших денежных средств. В рассматриваемом сегменте финансовый менеджер исследует следующие проблемы:

– определение объема финансирования, обеспечивающего непрерывное производство и выполнение договорных обязательств с контрагентами;

– в случае дефицита денежных средств – привлечение денежных средств (при этом следует стремиться к минимизации стоимости капитала);

- в случае избытка – максимально эффективное размещение свободных средств;

– определение объема денежных средств для реализации инвестиционных программ и части чистой прибыли, направляемой на выплату дивидендов или распределяемых среди учредителей предприятия;

– определение объема вознаграждений персоналу и финансирования социальных программ;

– уплата налогов, взносов и иных обязательных платежей.

Отправной точкой в построении эффективной модели управления денежными потоками является, на наш взгляд, определение структурных подразделений, ответственных за предоставление информации, анализ, планирование, оптимизацию и контроль за денежными потоками. Для достижения наибольшего эффекта от управления денежными потоками необходимо добиться синергетического эффекта при взаимосвязи подразделений хозяйствующего субъекта [6].

Разработка и реализация мероприятий по управлению денежными потоками и комплекса хеджирования рисков. На данном этапе происходит реализация финансовых планов. В частности, совершается управление денежным оборотом (политика управления финансовым циклом, определение оптимального уровня денежных средств, балансирование оборотного капитала, прибыли и чистого денежного потока, управление процессами формирования экономической прибыли и др.), управление собственным и заемным капиталом (управление и формирование оптимальной цены и структуры капитала, выявление потребности в финансировании, а также определение путей наиболее эффективного размещения свободных денежных средств и т.д.). В рамках данного блока обеспечивается оптимальное формирование и распределение денежных средств по основным направлениям расходования с целью достижения запланированных результатов, а также реализуется комплекс мероприятий по хеджированию рисков.

Таким образом, наибольший практический интерес, на наш взгляд, представляют этапы планирования, регулирования, контроля исполнения бюджета и анализа возникших отклонений, а также разработка стратегии хеджирования как метода повышения эффективности управления денежными потоками.

На основании вышесказанного построение эффективной системы управления денежными потоками предприятий должно осуществляться в соответствии со следующими постулатами: комплексность финансового управления, непрерывность финансового планирования, его вариативность, корреляция достижения запланированных результатов и системы мотивации, унификация и единство используемых форм документации, взаимосвязь и взаимозависимость функциональных подсистем организации.

Внедрение модели управления денежными потоками, представленной на рисунке 6, на наш взгляд, позволит путем проведения ряда последовательных аналитических операций сформировать отправную точку для создания эффективной системы финансового менеджмента предприятия, а также будет способствовать поддержанию финансового равновесия организации в процессе производственно-хозяйственной деятельности.

3.2 Прогнозирование денежных потоков ООО Строительно-монтажная управляющая компания «Строитель»

Одним из наиболее важных и сложных этапов управления денежными средствами предприятия является оптимизация денежных потоков, которая представляет собой процесс выбора наилучших форм их организации с учетом условий и особенностей осуществления деятельности предприятия.

Основными направлениями оптимизации денежных потоков в ООО Строительно-монтажная управляющая компания «Строитель» являются (рисунок 7):

Рисунок 7 - Направления оптимизации денежных потоков в ООО Строительно-монтажная управляющая компания «Строитель»

1. Сбалансирование объемов денежных потоков.

Это направление оптимизации денежных потоков предприятия призвано обеспечить необходимую пропорциональность объемов положительного и отрицательного их видов.

На результаты хозяйственной деятельности предприятия отрицательно воздействие оказывает как дефицитный, так и избыточный денежный поток.

Отрицательные последствия дефицитного денежного потока проявляются в снижении ликвидности и уровня платежеспособности предприятия, росте просроченной кредиторской задолженности поставщикам сырья и материалов, повышении доли просроченной задолженности по полученным финансовым кредитам, задержках выплат заработной платы (с соответствующим снижением уровня производительности труда персонала), росте продолжительности финансового цикла, а в конечном счете – в снижении рентабельности использования собственного капитала и активов предприятия. Отрицательные последствия избыточного денежного потока проявляются в потере реальной стоимости временно неиспользуемых денежных средств от инфляции, потере потенциального дохода от неиспользуемой части денежных активов в сфере краткосрочного их инвестирования, что в конечном итоге также отрицательно сказывается на уровне рентабельности активов и собственного капитала предприятия.

Методы сбалансирования дефицитного денежного потока направлены на обеспечение роста объема положительного и снижение объема отрицательного их видов. Рост объема положительного денежного потока в перспективном периоде может быть достигнут за счет следующих мероприятий:

- привлечения стратегических инвесторов с целью увеличения объема собственного капитала;

- привлечения долгосрочных финансовых кредитов;

- продажи части (или всего объема) финансовых инструментов инвестирования;

- продажи (или сдачи в аренду) неиспользуемых видов основных средств.

Снижение объема отрицательного денежного потока в перспективном периоде может быть достигнуто за счет следующих мероприятий:

- сокращения объема и состава реальных инвестиционных программ;

- отказа от финансового инвестирования;

- снижения суммы постоянных издержек предприятия.

Методы сбалансирования избыточного денежного потока предприятия связаны с обеспечением роста его инвестиционной активности. В системе этих методов могут быть использованы:

- увеличение масштабов расширенного воспроизводства операционных внеоборотных активов;

- ускорение периода разработки реальных инвестиционных проектов и начала их реализации;

- осуществление региональной диверсификации операционной деятельности предприятия;

- активное формирование портфеля финансовых инвестиций;

- досрочное погашение долгосрочных финансовых кредитов. 2. Синхронизация денежных потоков во времени.

Это направление оптимизации денежных потоков предприятия призвано обеспечить необходимый уровень его платежеспособности в каждом из интервалов перспективного периода при одновременном снижении размера страховых резервов денежных активов.

В процессе синхронизации денежных потоков предприятия во времени они предварительно классифицируются по следующим признакам:

- по уровню «нейтрализуемости» (способности денежного потока определенного вида изменяться во времени) денежные потоки подразделяются на поддающиеся и неподдающиеся изменению. Примером денежного потока первого вида являются лизинговые платежи, период которых может быть установлен по согласованию сторон. Примером денежного потока второго вида являются налоговые платежи, срок уплаты которых не может быть нарушен предприятием.

- по уровню предсказуемости денежные потоки подразделяются на полностью предсказуемые и недостаточно предсказуемые (абсолютно

непредсказуемые денежные потоки в системе их оптимизации не рассматриваются).

Объектом синхронизации выступают предсказуемые денежные потоки, поддающиеся изменению во времени. В процессе синхронизации денежных потоков во времени используются два основных метода - выравнивание и повышение тесноты корреляционной связи между отдельными видами потоков.

Выравнивание денежных потоков направлено на сглаживание их объемов в разрезе отдельных интервалов рассматриваемого периода времени. Этот метод оптимизации позволяет устранить в определенной мере сезонные и циклические различия в формировании денежных потоков (как положительных, так и отрицательных), оптимизируя параллельно средние остатки денежных средств и повышая уровень ликвидности. Результаты этого метода оптимизации денежных потоков во времени оцениваются с помощью среднеквадратического отклонения или коэффициента вариации, который в процессе оптимизации может снижаться.

Повышение тесноты коррелятивной связи между потоками достигается путем использования «Системы ускорения - замедления платежного оборота» (или «Системы лидс энд лэгс»). Суть этой системы заключается в разработке на предприятии организационных мероприятий по ускорению привлечения денежных средств и замедлению их выплат в отдельные интервалы времени для повышения синхронности формирования положительного и отрицательного денежных потоков.

Ускорение привлечения денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий:

- увеличения размера ценовых скидок за наличный расчет по реализованной покупателям продукции;

- обеспечения получения частичной или полной предоплаты за произведенную продукцию, пользующуюся высоким спросом на рынке;

- сокращения сроков представления товарного (коммерческого) кредита покупателям;

- ускорения инкассации просроченной дебиторской задолженности;

- использования современных форм рефинансирования дебиторской задолженности - учета векселей, факторинга, форфейтинга;

- открытия «кредитной линии» в банке, обеспечивающего оперативное поступление средств краткосрочного кредита при необходимости срочного пополнения остатка денежных активов.

Замедление выплат денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий:

- использования флоута. Флоут представляет собой сумму денежных средств предприятия, связанную уже выписанными им платежными документами - поручениями (чеками, аккредитивами и др.), но еще не инкассированную их получателем. Флоут по конкретному платежному документу можно рассматривать как период времени между его выпиской по конкретному платежу и фактической его оплатой. Максимизируя флоут (период прохождения выписанных платежных документов до их оплаты) предприятие может соответственно повышать сумму среднего остатка своих денежных активов без дополнительного вложения денежных средств. В зарубежной практике финансового менеджмента флоут является одним из эффективных инструментов управления остатком денежных активов компаний и фирм;

- сокращения расчетов с контрагентами наличными деньгами. Наличные денежные расчеты увеличивают остаток денежных активов предприятия и сокращают период использования собственных денежных активов на срок прохождения платежных документов поставщиков;

- увеличения по согласованию с поставщиками сроков предоставления предприятию товарного (коммерческого) кредита;

- замены приобретения долгосрочных активов, требующих обновления, на их аренду (лизинг);

- реструктуризации портфеля полученных финансовых кредитов путем перевода краткосрочных их видов в долгосрочные.

Результаты этого направления оптимизации денежных потоков во времени оцениваются с помощью коэффициента корреляции, который в процессе оптимизации должен стремиться к 1.

3. Максимизация чистого денежного потока.

Это направление оптимизации является наиболее важным и отражает результаты предшествующих ее этапов. Рост чистого денежного потока обеспечивает повышение темпов экономического развития предприятия на принципах самофинансирования, снижает зависимость этого развития от внешних источников формирования финансовых ресурсов, обеспечивает прирост рыночной стоимости предприятия.

Повышение суммы чистого денежного потока предприятия может быть обеспечено за счет осуществления следующих основных мероприятий:

- снижения суммы постоянных издержек;

- снижения уровня переменных издержек;

- осуществления эффективной налоговой политики, обеспечивающей снижение уровня суммарных налоговых выплат;

- осуществления эффективной ценовой политики, обеспечивающей повышение уровня доходности операционной деятельности;

- использования метода ускоренной амортизации используемых предприятием основных средств;

- сокращение периода амортизации используемых предприятием нематериальных активов;

- продажи неиспользуемых видов основных средств и нематериальных активов;

- усиления претензионной работы с целью полного и своевременного взыскания штрафных санкций.

Результаты оптимизации денежных потоков предприятия получают свое отражение в системе планов формирования и использования денежных средств в предстоящем периоде.

Для того чтобы система управления работала в режиме предупреждения нежелательных ситуаций, а не в режиме исправления последствий, необходимо оперативно следить за формированием каждого показателя, своевременно выявлять возможные отклонения. Это определяет значение оперативного анализа в целом, и денежных потоков предприятия в частности. Относительно денежных потоков значение оперативного анализа усиливается еще и тем, что денежные средства являются самыми мобильными активами предприятия. Они связаны почти со всеми финансово-хозяйственными процессами, происходящими на предприятии, поэтому, чтобы не допускать существенных отклонений плановых показателей от реального состояния денежных потоков, эти показатели необходимо периодически (иногда и довольно часто) уточнять. Обязательным условием для проведения оперативного анализа является наличие плана.

Из всевозможных планов денежных потоков одним из самых совершенных и надежных признается платежный календарь. Объясняется это тем, что реалистичный прогноз денежных средств можно составить только на относительно короткий промежуток времени, поскольку факторов, влияющих на поступление и выплату денежных средств, много, они комплексные и не могут быть оценены за пределами короткого отрезка времени.

Предприятия для предстоящего регулирования движения денежных средств должно производить прогнозирование денежных потоков. Важнейшим документом по управлению и прогнозированию денежных потоков должен послужить план денежных потоков. План денежных потоков разрабатывается на основе планирования будущих наличных поступлений и выплат предприятия на различные промежутки времени. Он показывает момент и объем ожидаемых поступлений и выплат денежных средств.

По данным плана денежных потоков бухгалтер планирует выполнение платежных обязательств предприятия перед государством, кредиторами, поставщиками и иными партнерами, а также может лучше определить будущие потребности предприятия в привлечении банковских или коммерческих кредитов (таблица 18).

План денежных потоков можно составить практически на любой период: на год; на квартал; на месяц с тем, чтобы обеспечить учет сезонных колебаний денежных потоков предприятия. Он составляется по отдельным видам хозяйственной деятельности и по предприятия в целом. Учитывая, что ряд исходных предпосылок разработки этого плана носят слабо прогнозируемый характер, он составляется обычно в вариантах - «оптимистическом», «реалистическом» и «пессимистическом». При относительно стабильных денежных потоках может быть оправдано составление плана поступления и расходования денежных средств на более длительный промежуток времени.

Методика прогнозирования денежных потоков включает следующие операции:

- прогнозирование денежных поступлений за период;

- прогнозирование оттока денежных средств;

- расчет чистого денежного потока;

- исчисление общей потребности в краткосрочном финансировании.

Таблица 18 - Варианты для составления прогноза денежных потоков ООО Строительно-монтажная управляющая компания «Строитель»

Операции |

Пессимистический вариант |

Реалистический вариант |

Оптимистический вариант |

Выручка от оказываемых услуг и выполненных работ |

Как в прошлом году |

Увеличение на 10% |

Увеличение на 15% |

Поступления денежных средств |

20% - за услуги данного периода; 80% - за услуги предшествующего периода. |

20% - за услуги данного периода; 80% - за услуги предшествующего периода. |

20% - за услуги данного периода; 80% - за услуги предшествующего периода. |

Расходы |

Как в прошлом году |

Увеличение на 5% |

Уменьшение на 3% |

Порядок планирования денежных потоков представлен в таблице 19.

Таблица 19 - Планирование денежных потоков от текущей деятельности ООО Строительно-монтажная управляющая компания «Строитель» на 2016 г. для 3 вариантов

Показатель |

Пессимистичес-кий вариант |

Реалистический вариант |

Оптимистичес-кий вариант |

1.Денежные поступления |

26048 |

28652,8 |

29955,2 |

Поступление денежных средств от покупателей |

25686 |

28254,6 |

29538,9 |

Прочие доходы |

362 |

398,2 |

416,3 |

2. Денежные выплаты |

25981 |

27280,05 |

25201,57 |

Оплата приобретенных товаров |

16640 |

17472 |

16140,8 |

Оплата труда |

5288 |

5552,4 |

5129,36 |

Выплата дивидендов, процентов |

- |

- |

- |

Расчеты по налогам и сборам |

- |

- |

- |

Прочие расходы |

4053 |

4255,65 |

3931,41 |

3. Чистые денежные средства от текущей деятельности |

67 |

1372,75 |

4753,63 |

Для составления полного прогноза денежных потоков на 2016 год можно выбрать реалистический вариант, как наиболее вероятный. При выборе данного варианта увеличение чистых денежных средств предполагается до 1372,75тыс. руб.

Таким образом, прогноз денежных потоков позволит:

- синхронизировать денежные потоки во времени и пространстве;

- сформулировать прогнозные значения плана поступления и расходования денежных средств в едином документе на краткосрочную перспективу;

обеспечить приоритетность платежей предприятия, исходя из их значения для финансово - хозяйственной деятельности предприятия;

достичь ликвидного денежного потока, чтобы обеспечить максимальную платежеспособность в краткосрочной перспективе;

интегрировать управление денежными потоками с системой оперативного контроллинга финансово-хозяйственной деятельности предприятия.

ЗАКЛЮЧЕНИЕ

Объективные трудности, сопровождающие переходный период, вскрыли трудности многих российских предприятий в финансировании своей деятельности. Большинство предприятий России пока ориентируются на выживание путем поиска краткосрочных источников финансирования и диверсификации производства.

Залог выживаемости ООО Строительно-монтажная управляющая компания «Строитель»» – его стабильность на рынке. Чтобы предприятие могло эффективно функционировать и развиваться, ему, прежде всего, нужна устойчивость денежных поступлений, достаточная для расчетов с поставщиками, кредиторами, своими работниками, местными органами власти, государством.

Рост выручки и доходов, содействующий наращиванию рентабельности, росту устойчивости предприятия, уменьшению вероятности его банкротства, рационален лишь до определенных пределов, поскольку, как правило, высокую рентабельность рыночных позиций обеспечивают, действуя с повышенным риском. В этом случае возрастают потенциальные возможности убытков, а в последующем и банкротства.

Результаты деятельности ООО Строительно-монтажная управляющая компания «Строитель» во многом предопределяются выбором состава и структуры выполняемых работ и оказываемых услуг. Здесь важна не только общая величина затрат, но и зависимость между постоянными и переменными издержками, определяющими скорость оборота капитала. Большое значение имеет для действия руководителя учет в полной мере особенностей той стадии жизненного цикла, на которой находится фирма.

Стремясь решить постоянно возникающие конкретные вопросы, получить квалифицированную оценку финансового положения, руководители предприятий все чаще прибегают к данным учета и, как следствие, к данным финансового и управленческого анализа. При этом они, как правило, не довольствуются констатацией величины показателей отчетности, а рассчитывают получить конкретное заключение о достаточности платежных средств, нормальных соотношениях собственного и заемного капитала.

Анализ организации финансовой работы на предприятии и управления финансовыми ресурсами показал практическое отсутствие системы управления финансами. Экономической работой на предприятии занимается отдел бухгалтерии, совмещающий в себе функции бухгалтерии и управления финансовыми ресурсами. Финансовая работа этого отдела сводится к чисто оперативным задачам - это оформление платежных документов, организация расчетов с другими предприятиями, бюджетом, рабочими и служащими. Руководит данным отделом главный бухгалтер, который выполняет так же функции финансового директора. Это обстоятельство отрицательно влияет на организацию финансов предприятия.

Деятельность анализируемого предприятия практически приостановлена. Все анализируемые показатели имеют тенденцию к катастрофическому снижению.

Выручка предприятия в 2013 году составила 13302 тыс. руб. В 2015 году выручка составила 11800 тыс. руб. Предприятие ООО Строительно-монтажная управляющая компания «Строитель» снизило свою выручку по сравнению с 2013 годом на 1502тыс. руб. При этом, на снижение суммы чистой прибыли оказали влияние следующие факторы:

- снижение валовой прибыли (1370 тыс. руб.);

- увеличения прочих расходов (296 тыс. руб.).

Текущие активы предприятия снизились на 2276 тыс. руб., в том числе финансовые активы по сравнению с 2013 годом в 2015 году снизились на 2392 тыс. руб., в свою очередь денежные средства увеличились на 116 тыс. руб. по сравнению с 2013 годом. Поэтому в структуре текущих активов произошли следующие изменения: доля финансовых активов и прочих активов снизилась с 99,4% до 97,6%, в тоже время доля денежных средств возросла с 0,6% в 2013 году до 2,4% в 2015году. Это главным образом объясняется тем, что все свободные средства ООО Строительно-монтажная управляющая компания «Строитель» вкладывает в приобретение материалов для текущего и капитального ремонта. Все это говорит о стабильном финансовом положении ООО Строительно-монтажная управляющая компания «Строитель» и о возможности еще большего его улучшении в будущем. Собственные средства в 2015году по сравнению с 2013 годом снизились на 4131тыс. руб. и составили 254 тыс. руб. Заемные средства в тот же период увеличились на 1855 тыс. руб. Так доля собственных средств снизилась с -45,4% до 3,4%, а доля заемных средств увеличилась с 54,6% до 96,6%.

Коэффициент абсолютной ликвидности на протяжении всего исследуемого периода ниже минимального оптимального значения, что свидетельствует о недостаточной степени погашения текущих обязательств предприятием на дату составления баланса. Наиболее высокий уровень пришелся на 2015 год – 0,02, наиболее низкий на 2013 год – 0,01, причем значение текущего года выше значения базисного года на 0,01.

Коэффициент быстрой ликвидности в 2015 году составил 0,02 – на 0,01 выше значения базисного года. Тем не менее, за весь исследуемый период предприятие имеет возможность расплатиться по текущим обязательствам, своевременно погашая дебиторскую задолженности.

Коэффициент текущей ликвидности наибольшего значения достиг в 2014 году, составив 1,44. В 2015 году значение составило 1,04 – на 0,86 выше значения базисного года. Таким образом, предприятие неспособно погасить текущие обязательства, оставшись при этом с достаточным объемом собственных оборотных средств для продолжения финансово-хозяйственной деятельности.

Предприятие плохо использует финансовые потоки заемного капитала для регулирования (повышения) рентабельности собственных средств, хотя такая необходимость существует.

Проведенный анализ финансовых потоков предприятия от различных видов деятельности показал, что предприятие находится в кризисном состоянии. Деятельность предприятия практически остановлена. Отсутствуют финансовые потоки от инвестиционной деятельности. ООО Строительно-монтажная управляющая компания «Строитель» необходимо в полном объеме восстанавливать финансово-хозяйственную деятельность для того, чтобы привести процесс управления финансовыми потоками в тот вид, в котором они должны быть в рыночной экономике.

Процесс управления финансовой деятельностью ООО Строительно-монтажная управляющая компания «Строитель», должен включать в себя все основные элементы процесса управления в целом: постановка целей, преобразование их в финансовые планы, обеспечение их реализации, путем привлечения необходимых материальных, информационных, финансовых и трудовых ресурсов, выбор адекватной системы учета и анализа результатов, способной предоставлять информацию об отклонениях, оперативное управление или регулирование, заключающееся в поддержке положительных тенденций и устранении негативных.

Финансовая устойчивость и платежеспособность ООО Строительно-монтажная управляющая компания «Строитель» может повыситься за счет обоснованного снижения уровня затрат и запасов, оптимизации структуры пассивов.

Обоснованное снижение уровня запасов и затрат - одно из важных условий повышения финансовой устойчивости ООО Строительно-монтажная управляющая компания «Строитель»

Набор подобных предложений, полученных в процессе дипломного исследования, позволит руководству предприятия выбрать наиболее реальный и доступный вариант для решения финансовых проблем ООО Строительно-монтажная управляющая компания «Строитель».

Использование данных информационных технологий позволит в полной мере раскрыть возможности ООО Строительно-монтажная управляющая компания «Строитель» по оптимизации различных сторон финансово-хозяйственной деятельности.

Список использованных источников

- Абрамова, М.А. Финансы и кредит: Учебное пособие. / М. А. Абрамова, Л. С. Александрова – М.: ИД Юриспруденция, 2013. – 448 с.

- Абрамян, А. К. Теоретическое представление категории «денежные потоки»А.К. Абрамян // Молодой ученый. – 2014. – №1. – С. 84-86.

- Абрютина, М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия / М.С. Абрютина, А.В. Грачев. - М.: Дело и Сервис, 2012. - 340 с.

- Баканов, М. И. Теория экономического анализа: Учебник. 4-е изд. / М. И. Баканов, А. Д. Шеремет. - М.: Финансы и статистика, 2013. - 416 c.

- Балабанов, И.Т. Основы финансового менеджмента: Учеб. пособие. - 3-е изд., перераб. и доп / И.Т. Балабанов. - М.: Финансы и статистика, 2013. - 528 с.

- Бачаров, В. В. Комплексный финансовый анализ / Бачаров В.В. — СПб.: Питер, 2015. — 432 с:

- Белолипецкая, В.Г. Финансы фирмы: Курс лекций / Под ред. И.П. Мерзлякова. М.: Инфра-М, 2012. 298 с.

- Бендиков, М.А. Совершенствование диагностики финансового состояния промышленного предприятия / М. А. Бендиков, Е. В. Джамай. // Менеджмент в России и за рубежом. – №5. – 2015. – с. 80–95.

- Бернстайн, Л.А. Анализ финансовой отчетности: теория, практика и интерпретация: Пер. с англ./ Научн. ред. перевода чл. – корр. РАН И.И. Елисеев. – М.: Финансы и статистика, 2014. – 624 с.

- Бертонеш, М. Управление денежными потоками / М. Бертонеш, Р. Найт. - СПб.: Питер, 2014.

- Бланк, И. А. Финансовый менеджмент: Учебный курс. / И. А. Бланк. Киев: Ника-Центр, 2012. 528с.

- Бланк, И.А. Управление денежными потоками: Учеб пособие / И.А Бланк. - Киев: Ника-Центр, Эльга, 2012. - 736с.

- Бланк, И.А. Управление финансовой безопасностью предприятия/ И.А Бланк. – Киев: Ника-Центр, 2013. – 784 с.

- Бланк, И.А. Основы финансового менеджмента / И.А Бланк. – Киев: Ника-Центр, Эльга, 2015. – 512 с.

- Бочаров, В. В. Финансовый анализ. Краткий курс / В.В. Бочаров. – СПб.: Питер, 2015. – 240 с.

- Брихгем, Ю.Финансовый менеджмент: полный курс: в 2-х томах: [пер. с англ.] / ред. В. В. Ковалев. – СПб.: 2015. – Т.2. – 669 с.

- Бурцев, В.В. Методология и практика анализа движения денежных средств на предприятии / В. В. Бурцев // Управленческий учет. - №5. - 2016 г.

- Быкова, Е.В. Показатели денежного потока в оценке финансовой устойчивости предприятия / Е.В. Быкова // Финансы. - №2. - 2014.

- Вакуленко, Т.Г. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений / Т.Г. Вакуленко, Л.Ф. Фомина. - СПб.: ИД Герда, 2011. - 335 с.

- Ван Хорн Д., Вахович Дж. Основы финансового менеджмента / Пер. с англ. – М: Изд. Дом «Вильямс», 2013. – 534 с.

- Ван Хорн, Дж. К. Основы управления финансами: [пер. с англ.]. / Дж. К. Ван Хорн. – М. : Финансы и статистика, 2015. – 800 с.

- Вахрин, П.И. Финансовый анализ в коммерческих и некоммерческих организациях / П. И. Вахрин. – М.: Маркетинг, 2014. – 320 с.

- Волков, О. И. Экономика предприятия: Учебник / под ред. проф. Волкова О.И. - М.: «ИНФРА-М», 2014. 416 с.

- Грачев, А.В. Анализ и управление финансовой устойчивостью предприятия /А.В. Грачев. - М.: Симпроцесс, 2012. - 260 с.

- Гриценко, Г.А. Кризис на мировом финансовом рынке и его влияние на денежный рынок России / Г.А. Гриценко // Банковское дело. – 2015. – №3. – с. 22–24.

- Донцова, Л. В. Комплексный анализ бухгалтерской отчетности / Л. В. Донцова, Н. А. Никифорова. – М. : ДИС, 2014. – 301 с.

- Ермасова, И. Б. Управление денежными потоками компании / И. Б. Ермасова. – М. : БДЦ-пресс, 2012. – 320 с.

- Ермолович, Л.Л. Практикум по анализу финансово-хозяйственной деятельности предприятия / Л.Л. Ермолаевич. - Мн.: Современная школа, 2011. - 383 с.

- Ефимова, О.В. Финансовый анализ. Современный инструментарий для принятия экономических решений / О.В. Ефимова. – М.: Омега-Л, 2012. – 352 с.

- Золотова, О.А. Совершенствование информационной базы анализа денежных потоков предприятия АПК / О.А. Золотова // Известия Тульского государственного университета. Экономические и юридические науки. – 2014. – №1-2. – С. 8-13.

- Илясов, Т. Г. Как улучшить финансовое состояние предприятия / Т. Г. Илясов // Финансы. – №10. – 2013. – С. 70–73.

- Исик, Л. В. Индикаторы банкротства субъектов малого бизнеса и методы их оценки Л.В. Исик // Финансовый менеджмент. - 2012. - № 2. - С. 24-31.

- Кадыров, И.С.Проблемы составления отчета о движении денежных средств в коммерческих организациях /И.С. Кадыров // Вестник Адыгейского государственного университета. – 2013. – №2. – С. 17-25.

- Калинина, Т.В. Расчет показателей финансового состояния организации с учетом форм финансовой отчетности /Т.В. Калинина // Вестник РГАЗУ. – 2012. – №3.

- Кириченко, Т.В. Финансовый менеджмент: Учебник / Т.В. Кириченко. – М.: Дашков и К, 2014. - 484 с.

- Ковалев, А. И. Анализ финансового состояния предприятия / А. И. Ковалев, В. П. Привалов. М.: Центр экономики и маркетинга, 2011. – 192 с.

- Ковалев, В.В. Введение в финансовый менеджмент / В. В. Ковалев. - М.: Финансы и статистика, 2014.-768 с.

- Ковалев, В.В. Управление денежными потоками, прибылью и рентабельностью: учебно-практическое пособие / В. В. Ковалев. - М.: ТК Велби, Изд-во Проспект, 2014.

- Ковалев, А. И. Анализ финансового состояния предприятия. / А. И. Ковалев, В. П. Привалов. – М.: Центр экономики и маркетинга, 2013. – 245 с.

- Ковалев, В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности / В. В. Ковалев. – М.: Финансы и статистика, 2011. – 432 с.

- Ковда, Н.И. Управление денежными потоками предприятия /Н.И. Ковда // Новый университет. – 2014. - №1. – С. 9-12.

- Кондинская, О.А. Стратегический маркетинг и финансовое планирование /О.А. Кондинская // Налоговое планирование. - 2011. - № 4. - С. 20-31.

- Кузнецова, И.Д. Управление денежными потоками предприятия: учебное пособие; под ред. А. Н. Ильченко /Иван. гос.хим.-технол.ун-т. –Иваново,2012. – 193с.

- Луценко, С. И. Политика управления денежными средствами компании и издержки их корректировки / С. И. Луценко // Фин. менеджмент. - 2012 - №3. - С. 56-61.

- Любушин, Н. П. Анализ финансово-экономической деятельности предприятия. / Н. П. Любушин, В. Б. Лещева, В. Г. Дьякова. – М. : Юнити-Дана, 2014. – 471 с.

- Малиевский, Д. Российский рынок ценных бумаг в конце 2015 года: последствия кризиса / Д. Малиевский // Рынок ценных бумаг. – 2013. – №2. – с. 5–8.

- Мизиковский, Е. А. Изменение капитала и движение денежных средств. / Е. А, Мизиковский, Т. Ю. Дружиловская. // Аудиторские ведомости. – 2016. – №9 (сентябрь). – С. 6-10.

- Моисеева, Е. Г. Управление денежными потоками: планирование, балансировка, синхронизация / Е.Г. Моисеева // Управление финансами: сетевой журнал. - №5. – С.54-55.

- Моляков, Д.С. Актуальные проблемы финансов предприятий / Д.С. Моляков, М.В. Докучаев, С.В. Большаков. // Финансы. – 2011. – №4. – с. 3–7.

- Новодворский, В.Д. Об «Отчете о движении денежных средств» / В.Д. Новодворский, Е.А. Метелкин// Бух. учет. – 2013. – №8. – с. 39–46.

- Овсийчук, М.Ф. Управление денежными средствами предприятия /М.Ф. Овсийчук // Аудитор. – 2010. – №5. – с. 37–42.

- Павлова, Л.Н. Финансы предприятий: Учебник для вузов. / Н. Л. Павлова. М.: Финансы, ЮНИТИ, 2011. 639 с.

- Парушина, Н. В. Анализ внеоборотных и оборотных активов в бухгалтерской отчетности. / Н. В. Парушина. // Бухгалтерский учет. – 2015.

- Пономаренко, И. А.Некоторые аспекты управления денежными потоками в малом бизнесе /Н.А. Пономаренко // Управленческий учет и финансы. – 2012. – №2.

- Риполь-Сарагоси, Ф.Б. Основы финансового и управленческого анализа. / Ф. Б. Риполь-Сарагоси. - М.: Приор, 2012. - 224с.

- Савицкая, Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая. -Мн.: ООО «Новое знание», 2012. -682 с.

- Сорокина, Е. М. Анализ денежных потоков предприятия: теория и практика в условиях реформирования российской экономики / Е. М. Сорокина. – М. : Бизнес-книга, 2011. – 176 с.

- Теплова, Т.В. Финансовый менеджмент: управление капиталом и инвестициями: Учебник для вузов /Т.В. Теплова. - М.: ГУ ВШЭ, 2012. - 504 с.

- Тимофеева, Т. В. Анализ денежных потоков предприятия/ Т.В. Тимофеева. – М.: ИНФРА-М, 2011. – 366 с.

- Тренев, Н. Н. Управление финансами. / Н. Н. Тренев. – М. : Финансы и статистика, 2015. – 496 с.

- Финансовый менеджмент: учебник / ред. Г. В. Поляк. – М. : Финансы-Юнити, 2015. – 518 с.

- Финансовый менеджмент: учебник для вузов / ред. Н. Ф. Самсонов. – М. : Юнити-Финансы, 2016. – 495 с.

- Хаген, А. Планирование денежных потоков предприятия.// Налоги, инвестиции, капитал.- 2012.- №4-6. – С.91-102.

- Харитонова, В.Т. Денежные потоки предприятия / В.Т. Харитонова // Финансовый менеджмент.- 2012.- №5. – С.18-22.

- Хахонова, Н.Н. Методологические аспекты формирования учетно-аналитического обеспечения управления денежными потоками коммерческих организаций / Н.Н. Хахонова. - Ростов-на-Дону: РГЭУ «РИНХ», 2012. - 206 с.

- Хахонова, Н.Н. Модели определения оптимального уровня денежных средств / Н.Н. Хахонова // Современные наукоемкие технологии. – 2013. – № 8. – С. 71-74.

- Чернов, В. А. Финансовая политика организации / Под ред. М. И. Баканова. – М.: ЮНИТИ-ДАНА, 2013. – 247 с.

- Шахова, М. С. Как финансировать бизнес / М. С. Шахова // Финансы. – 2016. – №8. – С. 2–6.

- Шеремет, А.Д., Сайфулин Р.С. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин. М.: Инфра-М, 2014. - 416 с.