3 Направления совершенствования управления денежными средствами и их эквивалентами ООО «АвтоКомЮг»

3.1 Мероприятия по совершенствованию управления денежными средствами и их эквивалентами предприятия

Основным документом для анализа денежных потоков является «Отчет о движении денежных средств», с помощью которого можно контролировать текущую платежеспособность предприятия, принимать оперативные решения по управлению денежными средствами и объяснять расхождение между финансовым результатом и изменением денежных средств.

Результаты проведенного выше анализа на основе бухгалтерских документов ООО «АвтоКомЮг» можно использовать для выявления резервов оптимизации денежных потоков предприятия и обеспечения их сбалансированности на предстоящий период.

Оптимизация является одной из важнейших функций управления денежными потоками на ООО «АвтоКомЮг» направленной на повышение их эффективности в предстоящем периоде [33].

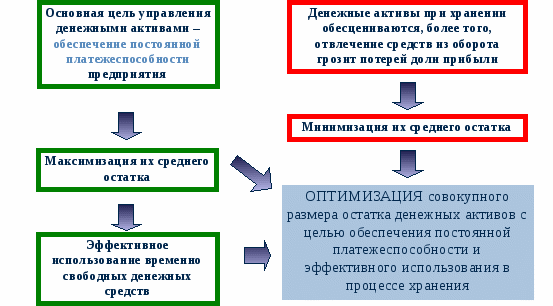

Основные цели оптимизации денежных потоков предприятия ООО «АвтоКомЮг» представлены на рисунке 4.

Важными задачами, решаемыми в процессе оптимизации управления денежными потоками, являются:

1) выявление и реализация резервов, позволяющих снизить зависимость предприятия от внешних источников привлечения денежных средств; обеспечение более полной сбалансированности положительных и отрицательных денежных потоков во времени и по объемам; повышение суммы и качества чистого денежного потока предприятия;

2) планирование денежных потоков предприятия в разрезе различных их видов. Такое планирование носит прогнозный характер. Построение долгосрочных финансовых прогнозов всегда должно ориентироваться на повышение прибыли - максимизацию результатов деятельности;

3) обеспечение эффективного контроля денежных потоков предприятия. Объектом такого контроля являются: выполнение установленных плановых заданий по формированию объема денежных средств и их расходованию по предусмотренным направлениям; равномерность формирования денежных потоков во времени; ликвидность денежных потоков и их эффективность. Эти показатели контролируются в процессе мониторинга текущей финансовой деятельности предприятия;

4) планирование денежных потоков, представляющее собой процесс выбора наилучших форм их организации на предприятии [13].

Рисунок 4 - Цели оптимизации денежных потоков

Для более эффективной работы ООО «АвтоКомЮг» в части контроля и учета денежных средств, можно предложить схему внутрихозяйственного контроля за учетом денежных средств, представленной в таблице 13.

Таблица 13 - Схема внутрихозяйственного контроля за учетом денежных средств ООО «АвтоКомюг»

Направления проверки |

Сроки проведения |

Ответственный |

Контроль за сохранностью и состоянием учета денежных средств |

||

Проверка наличия (инвентаризация) денег в кассе и ценных бумаг |

ежемесячно |

бухгалтер, ревизионная комиссия |

Проверка полноты и своевременности оприходования в кассу наличных денег |

систематически |

бухгалтер, ревизионная комиссия |

Проверка соответствия фактического наличия денежных средств на счетах в банке данным бухгалтерского учета |

ежемесячно по плану |

бухгалтер, ревизионная комиссия |

Проверка порядка регистрации приходных и расходных ордеров |

ежедневно |

бухгалтер |

Проверка соблюдения кассовой дисциплины и других требований предусмотренных Положением о ведении кассовых операций |

систематически |

бухгалтер, ревизионная комиссия |

Контроль за использованием денежных средств |

||

Проверка использования полученных из банка наличных денег по целевому назначению |

ежедневно |

бухгалтер |

Проверка своевременности и полноты взноса в банк выручки |

ежемесячно |

бухгалтер |

Проверка своевременности оплаты поставщикам |

систематически |

бухгалтер |

Направления совершенствования организации учета и анализа денежных средств в ООО «АвтоКомЮг» можно представить в виде схемы (рисунок 5).

Рисунок 5 - Направления совершенствования организации учета и анализа денежных средств в ООО «АвтоКомЮг»

Основными рекомендациями по совершенствованию управления денежными средствами для ООО «АвтоКомЮг» являются:

- с целью снижения дебиторской и кредиторской задолженности в рамках контроллинга обеспечить формирование бухгалтерских данных с использованием инновационных информационных систем, позволяющих контролировать сроки погашения задолженности;

- при составлении платежного календаря на планируемый период выделить контрагентов своевременно не погашающих дебиторскую задолженность, в дальнейшем пересмотрев в договорах порядок оплаты (по форме, штрафным санкциям);

- в финансовой службе предприятия производить расчеты риска не платежеспособности партнеров, обеспечив своевременность поступления денежных средств и погашения своих обязательств;

- активизировать положительные денежные потоки путем изменения платежно-расчетной политики к покупателям и заказчикам, являющимися дебиторами.

Таким образом, эффективное управление денежными потоками повышает степень финансовой гибкости организации, так как приводит к:

- улучшению оперативного управления, особенно с точки зрения сбалансированности поступлений и расходования денежных средств;

- увеличению объемов продаж и оптимизации затрат за счет больших возможностей маневрирования ресурсами организации;

- созданию надежной базы для оценки эффективности работы каждого из подразделений организации, ее финансового состояния в целом; - повышению ликвидности организации.

3.2 Формирование дополнительных источников денежных средств в организации

Для организации, работающей в современных условиях, главное - непрерывное движение денежных средств, которое может обеспечить функционирование основной деятельности, оплату обязательств и осуществление социальной защиты работников. В любой момент времени организация может рассматриваться как совокупность капиталов, поступающих из различных источников: от инвесторов, кредиторов, а также доходов, полученных в результате деятельности организации. Эти средства направляются на различные цели: приобретение основных средств, создание товарных запасов и другие. Не менее важной проблемой при управлении денежными средствами в организации является формирование дополнительных источников денежных средств.

Ускорение привлечения денежных средств в краткосрочном периоде в ООО «АвтоКомЮг» может быть достигнуто за счет следующих мероприятий:

- увеличения размера ценовых скидок за наличный расчет по реализованной покупателям продукции;

- обеспечения получения частичной или полной предоплаты за произведенную продукцию, пользующуюся высоким спросом на рынке;

- сокращения сроков предоставления товарного (коммерческого) кредита покупателям;

- ускорения инкассации просроченной дебиторской задолженности;

- использования современных форм рефинансирования дебиторской задолженности – учета векселей, факторинга, форфейтинга;

- открытия «кредитной линии» в банке, обеспечивающего оперативное поступление средств краткосрочного кредита при необходимости срочного пополнения остатка денежных активов;

- ускорения инкассации платежных документов покупателей продукции (времени нахождения их в пути, в процессе регистрации, в процессе зачисления денег на расчетный счет и т.п.).

Замедление выплат денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий:

- использования флоута. Флоут представляет собой сумму денежных средств предприятия, связанную уже выписанными им платежными документами – поручениями (чеками, аккредитивами и т.п.), но еще не инкассированную их получателем. Флоут по конкретному платежному документу можно рассматривать как период времени между его выпиской по конкретному платежу и фактической его оплатой. Максимизируя флоут (период прохождения выписанных платежных документов до их оплаты), предприятие может соответственно повышать сумму среднего остатка своих денежных активов без дополнительного вложения финансовых средств. В зарубежной практике финансового менеджмента флоут является одним из эффективных инструментов управления остатком денежных активов компаний и фирм [43];

- сокращения расчетов с контрагентами наличными деньгами. Наличные денежные расчеты увеличивают остаток денежных активов предприятия и сокращают период использования собственных денежных активов на срок прохождения платежных документов поставщиков;

- увеличения по согласованию с поставщиками сроков предоставления предприятию товарного (коммерческого) кредита;

- замены приобретения долгосрочных активов, требующих обновления, на их аренду (лизинг);

- реструктуризации портфеля полученных финансовых кредитов путем перевода краткосрочных их видов в долгосрочные.

- заключение долгосрочных контрактов с поставщиками сырья, предусматривающих скидки, отсрочки платежей и другие льготы.

Повышение суммы чистого денежного потока предприятия может быть обеспечено за счет осуществления следующих основных мероприятий:

- снижения суммы постоянных издержек;

- снижение уровня переменных издержек;

- осуществления эффективной налоговой политики, обеспечивающей снижение уровня суммарных налоговых выплат;

- осуществления эффективной ценовой политики, обеспечивающей повышение уровня доходности операционной деятельности;

- усиления претензионной работы с целью полного и своевременного взыскания штрафных санкций.

Предложенные меры позволят ООО «АвтоКомЮг» формировать дополнительные источники поступления денежных средств.

ЗАКЛЮЧЕНИЕ

Управление денежными средствами и их эквивалентами обеспечивает рациональное формирование положительных и отрицательных потоков, укрепление платежеспособности, деловой активности, финансовой устойчивости. Непрерывный процесс движения денежных средств определяет экономическое понятие денежный поток.

Осуществление всех видов финансовых и хозяйственных операций сопровождается движением денежных средств – их поступлением и расходованием. Денежные средства и их эквиваленты организации обеспечивают непрерывную деятельность, являются объектом финансового менеджмента и оказывают существенную роль на формирование конечных результатов ее финансовой деятельности.

Денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств, скорость движения которых во многом определяется эффективность всей финансово-хозяйственной деятельности предприятия.

В ходе выполнения выпускной квалификационной работы (бакалаврской) были решены следующие задачи:

- изучено экономическое содержание денежных средств и их эквивалентов, денежных потоков;

- определены теоретические аспекты методов анализа денежных средств и их эквивалентами на предприятии;

- раскрыты методические аспекты анализа и управления денежными средствами и их эквивалентами на предприятии;

- представлена организационно-экономическая характеристика предприятия;

- проведен анализ показателей объема и структуры денежных средств и их эквивалентов;

- дана оценка эффективности управления денежными потоками организации;

- разработаны мероприятия по совершенствованию управления денежными средствами и их эквивалентами, влияющими на финансовое состояние организации.

В первой главе выпускной квалификационной работы раскрыто понятие и сущность денежных средств и их эквивалентов, денежных потоков, рассмотрены основные методические положения их анализа, источники образования. Изучены методологические подходы управления денежными потоками и их влияние на результативность и финансовую устойчивость предприятия.

Во второй главе отражена организационно-экономическая характеристика ООО«АвтоКомЮг», проведен экономический анализ показателей финансово-хозяйственной деятельности, объема и структуры денежных средств и их эквивалентов. Отражена оценка эффективности движения денежных потоков, определены факторы, влияющие на рациональность управления денежными средствами.

Проведенный анализ основных показателей финансово - хозяйственной деятельности ООО «АвтоКомЮг» позволил сделать следующие выводы: что выручка от продажи по сравнению с базовым периодом значительно увеличилась (с 962 тыс. руб. на 31.12.2013 г. до 9473 тыс. руб. на 31.12.2015 г.).

За анализируемый период изменение объема продаж составило 8511 тыс. руб. Темп прироста увеличился в 10,0 раз. Валовая прибыль на 31.12.2013 г. составляла 132 тыс. руб. За анализируемый период она возросла на 2573 тыс. руб., что следует рассматривать как положительный момент, и на 31.12.2015 г. составила 2705 тыс. руб.

Прибыль от продаж на 31.12.2013 г. составляла 105 тыс. руб. За анализируемый период она так же, как и валовая прибыль, возросла на 2465 тыс. руб. и на 31.12.2015 г. прибыль от продаж составила 2570 тыс. руб., так же, как и валовая прибыль, осталась на прежнем уровне. В выпускной квалификационной работе был проведен анализ денежных средств ООО «АвтоКомЮг» двумя методами: прямым и косвенным.

Приток денежных средств от продажи товаров в 2015 году, по сравнению с 2014 годом, уменьшилась на 11132 тыс. руб., что составило 9473 тыс. руб. Отток денежных средств в 2015 году также уменьшился и составил 10267 тыс. руб., уменьшив значение 2015 года на – 10476 тыс. руб. Денежные средства направляются в основном на оплату товаров. Доля этих расходов в 2015 году уменьшилась на 50,8%, что составило - 10047 тыс. руб. Это говорит об неэффективной работе организации.

Проведенный анализ движения денежных средств косвенным методом позволил сделать вывод, что в результате текущей деятельности чистая прибыль ООО «АвтоКомЮг» в 2015 году увеличилась на 22,7%, что составило 3445 тыс. руб. Запасы организации сократились на 2416 тыс. руб. В 2015 году увеличилась дебиторская задолженность на 495 тыс. руб. К увеличению денежных средств привел рост кредиторской задолженности в 2015 году на 5456 тыс. руб. Инвестиционная деятельность не осуществлялась.

Полученные в ходе анализа данные подтверждают возможность улучшения платежеспособности на предприятии в ближайшее время.

Таким образом, филиал ООО «АвтоКомЮг» является финансово устойчивым предприятием.

В третьей главе разработаны мероприятия по совершенствованию управления денежными средствами и их эквивалентами на предприятии, разработаны предложения по формированию дополнительных источников денежных средств в организации деятельности предприятия, основными из которых являются:

- с целью снижения дебиторской и кредиторской задолженности в рамках контроллинга обеспечить формирование бухгалтерских данных с использованием инновационных информационных систем, позволяющих контролировать сроки погашения задолженности;

- при составлении платежного календаря на планируемый период выделить контрагентов своевременно не погашающих дебиторскую задолженность, в дальнейшем пересмотрев в договорах порядок оплаты (по форме, штрафным санкциям);

- в финансовой службе предприятия производить расчеты риска не платежеспособности партнеров, обеспечив своевременность поступления денежных средств и погашения своих обязательств;

- активизировать положительные денежные потоки путем изменения платежно-расчетной политики к покупателям и заказчикам, являющимися дебиторами;

- с целью повышения платежеспособности организации использовать современные формы рефинансирования дебиторской задолженности – учета векселей, факторинга, форфейтинга.

Разработанные мероприятия, направлены преимущественно на рост собственных источников финансирования и эффективное использование производственного потенциала. Особое внимание уделено распределению прибыли, уменьшению текущих обязательств.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации часть первая от 30 ноября 1994г. № 51-ФЗ, (в ред. на 06.04.2015г.) [Электронный ресурс] // Консультант плюс: Информационный банк. – М.: Консультант плюс, 2015.

- Налоговый кодекс Российской Федерации часть первая от 31 июля 1998г. № 146-ФЗ, (в ред. от 08.03.2015г.) и часть вторая от 5 августа 2000г. № 117-ФЗ (вред. на 06.04.2015г.) [Электронный ресурс] // Консультант плюс: Информационный банк. – М.: Консультант плюс, 2015.

- Федеральный закон от 8 февраля 1998г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (вред. на 06.04.2015г.) [Электронный ресурс] // Консультант плюс: Информационный банк. – М.: Консультант плюс, 2015.

- Александрова, А.В., Курашова, С.А. Стратегический менеджмент [Текст]: учебник / А.В. Александрова, С.А. Курашова. - М.: НИЦИНФРА-М, 2013. - 320 c.-

- Анохин, С.В. Современный менеджмент: стратегия на инновации [Текст]// Эксперт. 2014, №6. С. 44-45

- Басовский Л.Е. Теория экономического анализа [Текст] / Л.Е. Басовский.- М.:ИНФРА- М, 2011.-320с.

- Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности [Текст] / Л.Е. Басовский.- М.: ИНФРА-М, 2012.- 366 с.

- Бахрамов Ю.М., Глухов В.В. Финансовый менеджмент: Учебник для вузов. 2-е изд. Стандарт третьего поколения [Текст] / Ю.М. Бахрамов, В.В. Глухов. – Спб: Питер, 2011. – 496 с.

- Банк В. Р. Финансовый анализ [Текст]: учеб.пособие / В.Р. Банк, С. В. Банк. – М.: TK Велби, Изд-во Проспект, 2011, – 344 с.

- Бланк И.А. Финансовый менеджмент [Текст]: учебный курс. – 2013. – № 2. – с. 117–120.

- Блэйк Р.Р., Мутон Д.С. Научные методы управления [Текст]/ Р.Р., Блэйк, Д.С. Мутон [пер. с англ. И. Ющенко]. – Киев: , 2013. – 274 с.

- Бригхэм, Ю.Ф. Финансовый менеджмент: Экспресс-курс[Текст] / Ю.Ф. Бригхэм. - СПб.: Питер, 2013. - 592 c.

- Брусов, П.Н. Финансовый менеджмент. Финансовое планирование [Текст]: Учебное пособие / П.Н. Брусов, Т.В. Филатова. - М.: КноРус, 2013. - 232 c.

- Вальтер О.Э. Финансовый менеджмент [Текст] / О.Э.Вальтер.- М.: Колос, 2011.- 176 с.

- Гермалович Н.А. Анализ хозяйственной деятельности предприятия /Н.А. Гермалович. [Текст] – М: Финансы и статистика, 2011. – 346 с.

- Гинзбург А.И. Экономический анализ: Учебник для вузов. 3-е изд. Стандарт третьего поколения [Текст] / А.И. Гинзбург. – СПб.: Питер. 2011. – 448 с.

- Дроздов О.А. Система количественных показателей качества прибыли предприятия // Экономический анализ: теория и практика [Текст] / О.А.Дроздов. - 2014. - № 17. - С. 22-28.

- Донцова Л.В. Анализ финансовой отчетности [Текст]: учебник / Л.В. Донцова, Н.А. Никифорова. – 4-е изд., перераб. и доп. – М.: Изда¬тельство «Дело и Сервис», 2011. – 368 с.

- Донцова Л.В. Анализ финансовой отчетности [Текст]: Практикум/ Л.В. Донцова, Н.А. Никифорова. – M.: Из¬дательство «Дело и Сервис», 2011. – 144 с.

- Жилкина А.Н. Управление финансами. Финансовый анализ предприятия [Электронный ресурс] / А.Н. Жилкина: Электронно-библиотечная система Znanium.com. - М.: Инфра-М, 2012. - 336 с.

- Зайков, В.П. Финансовый менеджмент: теория, стратегия, организация [Текст]: Учебное пособие / В.П. Зайков, Е.Д. Селезнева, А.В. Харсеева. - М.: Вуз.книга, 2012. - 340 c.

- Зуб, А.Т. Стратегический менеджмент [Текст]: учебное пособие / А.Т. Зуб. - М.: Юрайт, 2013. - 375 c.-

- Кириллова Л.Н. Виды прибыли в системе управления прибылью // Экономический журнал [Текст] / Л.Н.Кириллова. – 2011. - № 16. – С. 57 – 76.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятий [Текст] В.В.Ковалев, О.Н.Волкова.- М.: Проспект, 2012.- 366 с.

- Колпакова Г.М. Финансы. Денежное обращение. Кредит [Текст] Г.М. Колпакова.- М.: Финансы и статистика, 2011.- 496 с.

- Кришталева Т.И. Оценка дебиторской задолженности в бухгалтерской отчетности [Текст]/ Т.И. Кришталева, Г.И. Корзун // Международный бухгалтерский учет. – 2012. - № 43. – С. 2-9.

- Леонтьев В.Е. Финансовые ресурсы организаций (предприятий) [Текст] / В.Е. Леонтьев.- СПб.: СПбГУЭФ, 2011.-232с

- Ласточкин Ю.В., Ицкович И.И. Модели управления добавленной стоимостью и прибылью в крупных производственных компаниях // Финансы и кредит[Электронный ресурс]/ Ю.В. Ласточкин, И.И. Ицкович: Электронно-библиотечная система Znanium.com.- 2011.- №24.

- Лисицина Е.В., Токаренко Г.С. Оценка влияния финансовой структуры капитала на финансовый результат деятельности компании // Финансы и кредит [Текст]/ Е.В. Лисицина, Г.С. Токаренко. - 2012.- №2.- с.15.

- Маркарьян, Э.А. Экономический анализ хозяйственной деятельности : учеб.пособие [Текст]/ Э.А. Маркарьян. - М.: КноРус, 2014. - 550 с.

- Мельник А.Н., Дырдонова А.Н. Комплексный анализ влияния различных факторов на прибыль предприятия // Экономический анализ: теория и практика [Текст] / А.Н. Мельник, А.Н. Дырдонова. - 2011. - № 48. - С. 2-7.

- Мелехина Т.И. Инвентаризация дебиторской задолженности [Текст]// Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2012. - № 24. – С. 25-27.

- Паламарчук А.С. Экономика предприятия [Текст] / А.С. Паламарчук.- М.: ИНФРА-М, 2015.- 356 с.

- Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности [Текст] / Г.В. Савицкая.- М.: ИНФРА-М, 2011.- 303 с.

- Сигидов Ю.И. Оценка дебиторской задолженности в российском и международном учете [Текст]/ Ю.И. Сигидов, М.А. Коровина // Международный бухгалтерский учет. – 2012. - № 41. – С. 2-9.

- Сутягин В. Ю. Дебиторская задолженность: учет, анализ, оценка и управление [Текст]: Учебное пособие / В.Ю. Сутягин, М.В. Беспалов. - М.: ИНФРА-М, 2014. - 216 с.:

- Тренев Н.Н. Управление финансами [Текст] / Н.Н. Тренев.- М.: Финансы и статистика, 2011.- 496 с.

- Тютюкина Е.Б. Финансы организаций (предприятий) [Текст] / Е.Б. Тютюкина. - М.: Дашков и Ко, 2011. - 544 с.

- Рогова Е.М., Ткаченко Е.А. Финансовый менеджмент [Текст]. Учебник для вузов. — М.: Издательство Юрайт, 2011 г. — 540 с.

- Рогова, Е. М. Финансовый менеджмент [Текст]: учебник для вузов – М.: ЮРАЙТ, 2011. – ЭБС Университетская библиотека ONLINE.

- Романовский М.В., Вострокнутова А.И. Корпоративные финансы: Учебник для вузов [Текст] / Под ред. М.В. Романовског, А.И. Вострокнутовой. Стандарт третьего поколения. – Спб: Питер, 2014. – 592 с.

- Филиппова Т.А., Серебрякова Д.И. Пути повышения прибыли на предприятии // Наука и экономика [Текст] / Т.А. Филлипова, Д.И., Серебрякова. - 2012. - № 2. - С. 57-59.

- Фридман А.М. Финансы организации (предприятия) [Текст] / А.М. Фридман. - М.: Дашков и Ко, 2011. - 488 с.

- Шуляк П.Н. Финансы предприятия [Электронный ресурс] / П.Н. Шуляк: Электронно-библиотечная система Znanium.com - М.: Дашков и Ко, 2012. - 620 с.

- ШереметА.д., Старовойтова Е.В. Бухгалтерский учет и анализ: Учебник [Текст] / Под общ.ред. проф. А.Д. Шеремета. – М.: ИНФРА – М,2012. – 618 с.