РЕФЕРАТ

Работа 67 с., 5 рис., 12 табл., 45 источников, 3 прил.

Денежные средства и ИХ ЭКВИВАЛЕНТЫ, РЕНТАБЕЛЬНОСТЬ, ПРИБЫЛЬ, ЛИКВИДНОСТЬ, ПЛАТЕЖЕСПОСОБНОСТЬ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ, КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ, АНАЛИЗ, ЭФФЕКТИВНОСТЬ.

Объектом исследования является ООО «АвтоКом-Юг», г. Краснодар.

Актуальность выбранной темы, посвящена управлению денежными средствами и их эквивалентами на предприятии

Целью выпускной квалификационной работы является исследование методики совершенствования управления денежными средствами и их эквивалентами на предприятии на основе анализа денежных потоков.

В выпускной квалификационной работе рассмотрены денежные средства и их эквиваленты, проанализирована методика анализа движения денежных средств и их эквивалентов, изучены методы и инструменты управления денежными средствами и их эквивалентами.

Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованных источников.

На основе проведенных исследований, для улучшения финансовой работы предприятия сделаны выводы и разработаны мероприятия.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ |

6 |

|

1 |

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ И ИХ ЭКВИВАЛЕНТАМИ В ОРГАНИЗАЦИИ |

9 |

1.1 |

Понятие денежных средств и их эквивалентов, управление ими в организации | 9 |

1.2 |

Источники образования денежных средств хозяйствующих субъектов |

14 |

1.3 |

Методы анализа движения денежных средств и их эквивалентов |

22 |

2 |

АНАЛИЗ И ОЦЕНКА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ И ИХ ЭКВИВАЛЕНТАМИ ООО «АВТОКОМЮГ» |

30 |

2.1 |

Организационно-экономическая характеристика предприятия |

30 |

2.2 |

Анализ структуры денежного потока организации |

42 |

2.3 |

Анализ движения денежных средств и оценка эффективности их использования |

47 |

3 |

НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ И ИХ ЭКВИВАЛЕНТАМИ ООО «АвтоКомЮг» |

52 |

3.1 |

Мероприятия по совершенствованию управления денежными средствами и их эквивалентами предприятия |

52 |

3.2 |

Формирование дополнительных источников денежных средств в организации |

56 |

ЗАКЛЮЧЕНИЕ |

59 |

|

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ |

63 |

|

ПРИЛОЖЕНИЯ |

67 |

|

ВВЕДЕНИЕ

Денежные средства и их эквиваленты являются значимым элементом, который обеспечивает непрерывное функционирование экономических субъектов и их взаимосвязь с партнерами бизнеса, кредитными учреждениями, государственными органами.

Денежные средства – это совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах, чековых книжках, кредитных картах, переводах в пути и денежных документах.

Непрерывный процесс движения денежных средств определяет экономическое понятие денежный поток.

Управление денежными средствами и их эквивалентами обеспечивает рациональное формирование положительных и отрицательных потоков, укрепление платежеспособности, деловой активности, финансовой устойчивости.

Осуществление всех видов финансовых и хозяйственных операций сопровождается движением денежных средств – их поступлением и расходованием. Денежные средства и их эквиваленты организации обеспечивают непрерывную деятельность, являются объектом финансового менеджмента и оказывают существенную роль на формирование конечных результатов ее финансовой деятельности.

Денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств, скорость движения которых во многом определяется эффективностью всей финансово-хозяйственной деятельности предприятия.

Денежные средства и их эквиваленты являются единственным видом оборотных активов, обладающим абсолютной ликвидностью, то есть немедленной способностью выступать средствам платежа по обязательствам предприятия.

Управление денежными средствами оказывает существенное влияние на имущественное состояние организации, обеспечивая ее финансовое равновесие в процессе развития, учитывая ликвидные активы, риски, объем долговых обязательств и сроки их погашения, что определяет актуальность выпускной квалификационной работы.

Организация управления денежными средствами и их эквивалентами способствует повышению ритмичности производственной деятельности, является предпосылкой достижения финансовых результатов и инвестиционной активности.

Результативное управление денежными средствами и их эквивалентами – важный финансовый рычаг обеспечения ускорения оборота капитала организации, способствующий сокращению продолжительности производственного и финансового цикла. Взаимосвязь кругооборота денежных средств и активов организации оказывает существенное влияние на их оборачиваемость, рентабельность.

Целью выпускной квалификационной работы является исследование методики совершенствования управления денежными средствами и их эквивалентами на предприятии на основе анализа денежных потоков.

Для достижения цели работы необходимо решить следующие задачи:

- изучить экономическое содержание денежных средств и их эквивалентов, денежных потоков;

- определить теоретические аспекты методов анализа денежных средств и их эквивалентами на предприятии;

- раскрыть методические аспекты анализа и управления денежными средствами и их эквивалентами на предприятии;

- представить организационно-экономическую характеристику предприятия;

- провести анализ показателей объема и структуры денежных средств и их эквивалентов;

- дать оценку эффективности управления денежными потоками организации;

- разработать мероприятия по совершенствованию управления денежными средствами и их эквивалентами, влияющими на финансовое состояние организации.

Объектом исследования выпускной квалификационной работы является филиал ООО «АвтоКомЮг».

Предметом исследования являются объем и структура денежных средств и их эквивалентов организации.

Информационной базой сбора информации для написания выпускной квалификационной работы послужили Устав Общества с ограниченной ответственностью, бухгалтерская отчетность предприятия ООО «АвтоКомЮг » за 2013 - 2015 годы, экономическая литература различных авторов, сведения из Internet, с официального сайта предприятия.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ И ИХ ЭКВИВАЛЕНТАМИ В ОРГАНИЗАЦИИ

1.1 Понятие денежных средств и их эквивалентов, управление ими в организации

вый нежный средство эквивалент

Денежные средства – это совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и денежных документах.

Абсолютно каждое предприятие располагает временно свободными денежными средствами, которые не связаны с вложениями в другие активы. Выделяют несколько основных причин, по которым предприятия стремятся иметь временно свободные денежные средства, в том числе:

1) потребность в денежных средствах для погашения текущих платежей;

2) необходимость создания резерва для погашения непредвиденных обязательств (предупредительный мотив);

3) возможность краткосрочного инвестирования временно свободных денежных средств в ценные бумаги в целях получения прибыли от ожидаемого изменения их доходности и рыночной стоимости [27].

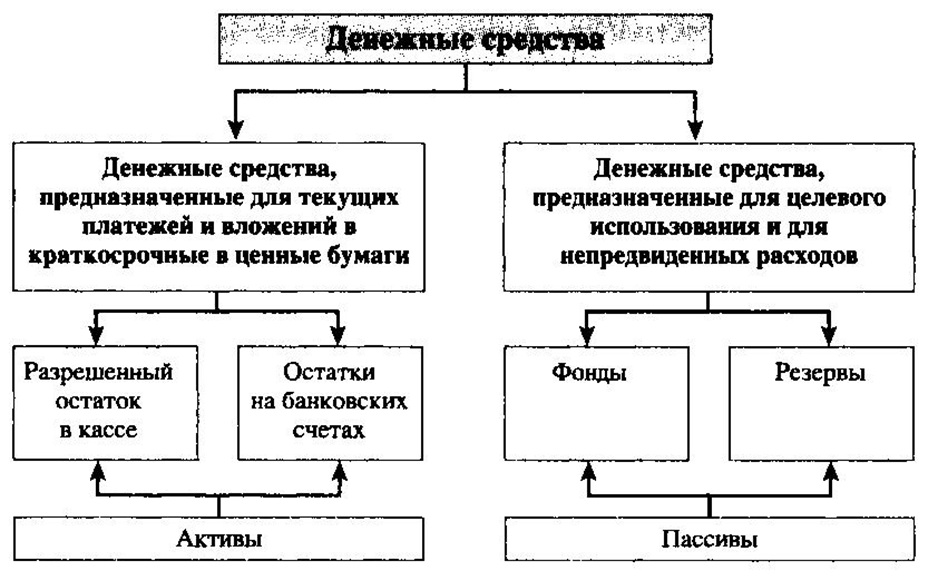

Денежные средства в банках, в зависимости от вышеназванных причин их существования, в балансе можно разделить на две части (рисунок 1).

1) денежные средства, используемые для текущих платежей и/или краткосрочного инвестирования в ценные бумаги, включаются в состав оборотных активов;

2) денежные средства, на использование которых наложены определенные ограничения и которые предназначены не для текущих платежей, а для целевого использования или погашения непредвиденных обязательств, включаются в состав долгосрочных пассивов (фонды и резервы).

Рисунок 1 - Классификация денежных средств, зафиксированных в балансе

В соответствии с международными стандартами финансовой отчетности к денежным средствам предприятия, включаемым в состав оборотных активов, относятся:

1) монеты и банкноты;

2) депозиты в банках;

3) банковские переводные векселя;

4) денежные переводы;

5) чеки кассиров банка;

6) чеки, удостоверенные банком;

7) чеки, выданные отдельными лицами;

8) счета сбережений и др. [19].

В соответствии с экономической теорией денежные средства выполняют 5 следующих функций:

1) являются мерой стоимости товаров;

2) используются для обмена товарной продукции;

3) предназначены для накопления капитала;

4) служат для образования сокровищ;

5) являются мировым эквивалентом.

Эквиваленты денежных средств предназначены для покрытия краткосрочных денежных обязательств, а не для инвестиций или иных целей. Для того чтобы инвестиция могла классифицироваться как эквивалент денежных средств, она должна быть легко обратима в заранее известную сумму денежных средств и подвержена незначительному риску изменения стоимости. Таким образом, чаще всего инвестиция классифицируется как эквивалент денежных средств, только когда она имеет короткий срок погашения, например, три месяца с даты приобретения или менее. Инвестиции в капитал других предприятий не включаются в состав эквивалентов денежных средств, если только они не являются эквивалентами денег, как, например, в случае привилегированных акций, приобретенных незадолго до срока их погашения и имеющих установленную дату погашения. Денежными эквивалентами являются казначейские векселя, коммерческие бумаги и депозитные сертификаты [39].

Денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств. Скорость их движения чаще всего зависит от эффективности всей предпринимательской деятельности организации. Объемом имеющихся у нее денег, как важнейшего средства платежа по обязательствам, определяется ее платежеспособность - одна из важнейших характеристик финансового положения. Наиболее платежеспособной считаются та организация, которая обладает достаточным количеством денежных средств, которые могут использоваться для расчетов по имеющимся у них текущим обязательствам. Кроме того, организации необходимы определенные запасы резервных денег для оплаты возможных непредвиденных обязательств, а также для осуществления неожиданных выгодных инвестиций. Однако любые излишние запасы денежных средств, могут привести к замедлению их оборота, т.е. к снижению эффективности их использования, а в условиях инфляции - и к прямым потерям за счет их обесценивания.

Поэтому искусство управления денежными потоками заключается не в том, чтобы накопить как можно больше денег, а в оптимизации их запасов, в стремлении к такому планированию денежных потоков, чтобы к каждому очередному платежу по обязательствам организации ей было обеспечено поступление денег от покупателей или дебиторов при сохранении необходимых резервов. Такой подход позволяет сохранять текущую (повседневную) платежеспособность и извлекать дополнительную прибыль за счет инвестиций временно свободных денег.

Управлению денежными средствами придается большое значение, что объясняется следующими причинами:

1) поток денежных средств (разница между всеми полученными и выплаченными денежными средствами за определенный период) наряду с выручкой от реализации и прибылью относится к наиболее важным финансовым показателям деятельности предприятия;

2) денежные средства являются наиболее ликвидной статьей активов, от поддержания оптимального уровня которых зависит уровень ликвидности предприятия;

3) временно свободные денежные средства подвержены инфляционному обесценению;

4) стоимость хранения денежных средств на банковских счетах представляет собой упущенную выгоду и приравнивается к расходам предприятия.

Управление денежными средствами, основано на управлении потоком денежных средств:

1) начинается в момент оформления обязательств оплатить поставленную продукцию (чеком, векселем, счетом-фактурой);

2) заканчивается получением от покупателя инкассированных денежных средств.

Главной же целью управления денежными средствами является предотвращение появления их дефицита при одновременной минимизации их среднего остатка.

Управление денежными средствами включает в себя анализ и прогнозирование денежного потока, расчет времени обращения денежных средств, определение оптимального уровня денежных средств, составление бюджета денежных средств [37].

Рассчитывается величина предполагаемых поступлений денежных средств от продажи продукции с учетом среднего срока оплаты счетов и продажи в кредит. Необходимо так же учитывать изменение дебиторской задолженности за избранный период, что может повлиять на увеличение или уменьшение притока денежных средств. Кроме того, определяется влияние внереализационных операций и прочих поступлений.

Параллельно прогнозируется отток денежных средств, т. е. предполагаемая оплата счетов за поступившие товары (услуги), а главным образом погашение кредиторской задолженности. Предусматриваются платежи в бюджет, налоговые органы, выплаты дивидендов, процентов, оплата труда работников фирмы, возможные инвестиции и другие расходы.

В итоге определяется разница между притоком и оттоком денежных средств - чистый денежный поток со знаком «плюс» или «минус». В том случае если сумма оттока превышает, то производится расчёт величины краткосрочного финансирования в виде банковской ссуды или других поступлений для того, чтобы обеспечить прогнозируемый денежный поток.

Прогноз ожидаемых поступлений и выплат оформляется в виде аналитических таблиц с разбивкой по месяцам или кварталам. На основании величины чистых денежных потоков принимаются необходимые меры по оптимизации управления денежными средствами.

Таким образом, от эффективности управления денежными средствами зависит финансовое состояние компании и возможность быстро адаптироваться в случаях непредвиденных изменений на финансовом рынке.

1.2 Источники образования денежных средств хозяйствующих субъектов

Отношения, возникающие в процессе движения денежных средств и формировании собственных средств и доходов, привлечения источников финансирования, распределения доходов, образующихся в результате различных видов деятельности, и использования этих доходов на цели развития предприятия образуют систему финансовых отношений предприятия [37].

Всю совокупность финансовых отношений предприятия можно объединить в пять групп:

1) финансовые отношения с контрагентами включают отношения с поставщиками, покупателями, строительно-монтажными и транспортными организациями, предприятиями производственной и социальной инфраструктуры, предприятиями иностранных государств. Организация этих операций оказывает непосредственное влияние на финансовые результаты деятельности предприятия;

2) финансовые отношения внутри предприятия включаютотношения собственности между учредителями, собственниками и работниками данного предприятия. Эти отношения собственности складываются по поводу образования капитала при создании предприятия, оценки вкладов в капитал, распределении прироста капитала, прибыли и доходов между собственниками предприятия, оценки участия в капитале и доходах работников предприятия, перераспределения долей капитала между участниками предприятия;

3) отношения в рамках объединения включают операции по образованию и использованию централизованных денежных фондов, которые в условиях рыночной экономики являются объективной необходимостью. Действующее законодательство предусматривает возможность создания различных объединений в форме союзов, ассоциаций, концернов, консорциумов, холдингов, финансово-промышленных групп и других структур, создаваемых в целях координации совместной деятельности, представления общих интересов в соответствующих государственных и иных органах, а также в международных организациях. Создание объединений возможно лишь с согласия Комитета по антимонопольной политики России;

4) финансовые отношения предприятия с государственными финансами включают отношения с бюджетами различных уровней и внебюджетными фондами по поводу своевременной уплаты налогов и обязательных платежей, привлечении средств государственного целевого финансирования для формирования источников финансовых ресурсов предприятия.

Финансовые отношения со страховой сферой финансовой системы страны заключается в организации перечисления средств страховым компаниям за осуществление страхования различных объектов имущества предприятия, валютных, финансовых, предпринимательских рисков;

5) финансовые отношения с кредитно-банковской системой разнообразны. Финансовые отношения с коммерческими банками строятся, прежде всего, в части организации безналичных расчетов, а также в отношении получения и погашения кредитов и размещении в депозиты временно свободных денежных средств предприятия. Безналичные расчеты осуществляются через организацию корреспондентских отношений между банками. Эффективность организации безналичных расчетов оказывает непосредственное влияние на скорость оборота денежных средств предприятия и, в конечном итоге, на финансовое положение предприятия. Для реализации крупномасштабных инвестиционных проектов и программ возможны временные объединения банков и предприятия и образование вследствие такого объединения консорциумов.

Основу организации финансов предприятия составляют принципы. К общим принципам организации финансов предприятия относят:

- самостоятельность в формировании и использовании финансовых ресурсов, что следует из определения сущности предприятия как самостоятельного субъекта экономических отношений. Самостоятельность предполагает заинтересованность и ответственность предприятия в результатах деятельности;

- самоокупаемость – осуществление финансово – хозяйственной деятельности предприятия, при котором расходы предприятия полностью покрываются собственными доходами;

- самофинансирование – осуществление финансово – хозяйственной деятельности предприятия, при котором не только текущие расходы, но и капитальные вложения, а также финансирование социально -экономического развития предприятия и расходы будущих периодов обеспечиваются из собственных источников. В условиях рыночной экономики обеспечение самофинансирования достигается путем использования акционерного капитала, дивидендов, прибыли от финансовых операций.

Образование финансовых резервов, что связано с необходимостью наличия в составе капитал предприятия определенной суммы средств, которую можно использовать для покрытия непредвиденных убытков [38].

Финансовые ресурсы классифицируются по источникам, из которых данные ресурсы поступают в распоряжение предприятия и по экономической природе данных источников. По источникам финансовые ресурсы классифицируются как:

- собственные источники и приравненные к ним средства;

- источники финансовых ресурсов, поступающих с финансового рынка;

- источники финансовых ресурсов, поступающих в порядке перераспределения.

Основные источники собственных средств предприятия представлены на рисунке 2.

1) Уставный капитал как основной источник собственных средств предприятия. Сумма уставного капитала акционерного общества отражает сумму выпущенных им акций, а государственного и муниципального предприятия — величину уставного фонда. Уставный капитал предприятия определяет минимальный размер его имущества, гарантирующего интересы его кредиторов. Минимальный размер его определяется в соответствии с установленным законодательно минимальным размером оплаты труда в стране.

С уставным капиталом предприятия тесно связано такое понятие, как чистые активы, которые в широком смысле слова являются его собственными средствами. В мировой практике их еще называют акционерным капиталом.

Рисунок 2 – Источники поступления хозяйственных средств,

2) Добавочный капитал. После уставного капитала денежным фондом собственных средств организации является добавочный капитал, который включает:

- результаты переоценки основных фондов;

- эмиссионный доход акционерного общества (доход от продажи акций сверх их номинальной стоимости за вычетом расходов на их продажи);

- безвозмездно полученные денежные и материальные ценности на производственные цели;

- ассигнования из бюджета на финансирование капитальных вложений;

- поступления на пополнение оборотных средств.

Добавочный капитал аккумулирует денежные средства, поступающие предприятию в течение года по перечисленным каналам.

3) Резервный капитал. Резервный капитал образуется за счет отчислений от прибыли в размере, определенном уставом.

4) Прибыль от продажи произведенных предприятием материальных благ и услуг, а также имущества предприятия:

- амортизационный фонд;

- средства, зачисляемые в ремонтный фонд и иные аналогичные по назначению фонды.

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется начальный капитал, порядок формирования и оплаты которого определяются организационно-правовыми формами предприятия. В условиях хозяйственных товариществ формируется складочный капитал, который представляет собой суммарную оценку вкладов товарищей. В хозяйственных обществах формируется уставный капитал. В акционерных обществах уставный капитал поделен на определенное количество акций. Уставный фонд государственных унитарных предприятий формируется полностью собственником имущества данного предприятия – государством (муниципалитетом) и является неделимым. В производственных кооперативах за счет паевых взносов его членов образуется паевой фонд.

Использование заемного капитала позволяет существенно расширить объем хозяйственной деятельности организации, обеспечить более эффективное использование собственного капитала, повысив тем самым рыночную стоимость организации.

Заемный капитал характеризует в совокупности объем финансовых обязательств предприятия и включает:

- долгосрочные кредиты и займы;

- облигационные займы;

- краткосрочные обязательства, в том числе:

- краткосрочные кредиты и займы,

- кредиторская задолженность.

Финансовый рынок является институтом, который обеспечивает переход стоимости продукта одних предприятий в распоряжение других. Инструментами привлечения финансовых ресурсов из банковско-кредитной сферы являются финансовые контракты, банковские счета, кредитные договора Инструментами привлечения финансовых ресурсов с рынка ценных бумаг выступают долговые ценные бумаги: облигации, сертификаты.

Источники денежных средств, поступающих на предприятие в порядке перераспределения – это группа источников, охватывающая всю совокупность различных вариантов использования системы отношений перераспределения для привлечения денежных средств на предприятии.

К числу таких источников относятся:

- страховые возмещения, получаемые предприятием из средств страхования;

- денежные средства, поступающие из госбюджета, а также из бюджетов субъектов РФ, субъектов местного самоуправления в порядке целевого финансирования, а также финансовой помощи, предоставляемой предприятиями на различных условиях;

- денежные средства, поступающие на предприятие по договорам о совместной деятельности;

- денежные средства, поступающие от участия данного предприятия в различных объединениях предприятий;

- денежные средства, поступающие в виде процентов, дивидендов и иных доходов от участия в уставном капитале других предприятий.

В структуре источников предприятия особое внимание заслуживает собственный капитал, т.е. суммарная оценка уставного капитала, нераспределенной прибыли, резервов, а также добавочного капитала (т.е. суммарная оценка собственных источников собственных ресурсов). Одной из главных задач управления финансами предприятия является определение правильного соотношения между объемами собственного и заемного капитала для обеспечения достаточного уровня финансовой устойчивости предприятия.

К методам финансирования используемые предприятием для привлечения денежных средств относят:

- самофинансирование (источниками выступают нераспределенная прибыли и амортизационные отчисления);

- фондовый метод (эмиссия акций и облигаций);

- кредитование (заимствование);

- бюджетный метод (привлечение средств бюджетов различных уровней).

Формами финансирования потребностей предприятия в денежных средствах являются:

- лизинг;

- факторинг;

- форфейтинг.

Использование предприятием того или иного метода определяется направлением использования привлеченных средств. В соответствии с этим, потребности предприятия в денежных средствах можно разделить на инвестиционные и текущие.

Инвестиционные потребности в денежных средствах определяются масштабами деятельности предприятия и возникают, например, при учреждении нового предприятия, диверсификации деятельности и требуют значительных капиталовложений. Для финансирования инвестиционных потребностей денежные средства привлекаются, как правило, на долгосрочной основе. Поэтому основными методами финансирования инвестиционных потребностей выступают самофинансирование, эмиссия акций и облигаций, долгосрочное кредитование, бюджетный метод, лизинг [4].

Текущие потребности определяются состоянием финансов предприятия на данный момент и обусловлены режимом формирования запасов и платежей по счетам. Финансирование текущих потребностей происходит за счет источников спонтанного финансирования, к которым относят кредиторскую задолженность и краткосрочные банковские кредиты. Также следует отметить, что источником финансирования текущих потребностей выступает выручка. Выручка от продажи представляет собой сумму денежных средств, поступивших на счет предприятия за проданную продукцию и оказанные услуги. Она служит основным источником денежных доходов предприятия. Выручка по отдельным видам продукции рассчитывается путем умножения цены на объем реализуемой продукции в естественном выражении, полученные итоги суммируются: по направлениям реализации, по отраслям и т. п.

Размер выручки от проданной продукции зависит от количества, ассортимента, качества продаваемой продукции, расчетной дисциплины и цены. Планирование выручки осуществляется на стадии разработки финансового плана. Оно необходимо для определения валового дохода, прибыли, а также для составления оперативных финансовых и кассовых планов.

Главным условием эффективного существования предприятия в современной конкурентной среде является создание эффективного механизма управления денежными средствами, обеспечивающего формирование оперативной и достоверной информации, регулирование взаиморасчетов, повышение платежной дисциплины и, как итог, ускорение оборачиваемости денежных средств [44].

1.3 Методы анализа движения денежных средств и их эквивалентов

Одним из самых главных условий качественной деятельности предприятия является обеспеченность денежными средствами, которую можно оценить при помощи анализа денежных потоков.

Непосредственно главная задача анализа денежных потоков заключается в выявлении причин недостатка денежных средств, определении источников их поступлений и направлений использования.

Цель данного анализа - выделить, по возможности, все операции, затрагивающие движение денежных средств.

При анализе потоки денежных средств рассматриваются по трем видам деятельности: основная, инвестиционная и финансовая. Такое деление позволяет определить, каков удельный вес доходов, полученных от каждой из видов деятельности. Подобный анализ помогает оценить перспективы деятельности предприятия в будущем. Основная деятельность - это деятельность предприятия, приносящая ему основные доходы, а также прочие виды деятельности, не связанные с инвестициями и финансами. Основные направления притока и оттока денежных средств приведены в таблице 1.

Поскольку основная деятельность является главным источником прибыли, она должна являться основным источником денежных средств.

Инвестиционная деятельность связана с реализацией и приобретением имущества долгосрочного использования [4].

Сведения о движении денежных средств, связанных с инвестиционной деятельностью отражают расходы на приобретение ресурсов, которые в будущем создадут приток денежных средств и получение прибыли (таблица 2).

Таблица 1 - Основные направления притока и оттока денежных средств по основной деятельности

ПРИТОК |

ОТТОК |

|

|

|

|

|

|

|

|

|

|

|

Инвестиционная деятельность в целом приводит к временному оттоку денежных средств.

Финансовая деятельность - это деятельность, результатом которой являются изменения в размере и составе собственного капитала и заемных средств организации [4].

Считается, что предприятие осуществляет финансовую деятельность, если оно получает ресурсы от акционеров (эмиссия акций и других долевых бумаг), возвращает ресурсы акционерам (выплата дивидендов), берет ссуды у кредиторов и выплачивает суммы, которые были получены в качестве ссуды.

Владея информацией о поступлении и расходовании денежных средств, связанных с финансовой деятельностью предприятия, можно будет спрогнозировать будущий объем денежных средств, на который будут иметь права поставщики капитала предприятия

Таблица 2 - Основные направления притока и оттока денежных средств по инвестиционной деятельности

ПРИТОК |

ОТТОК |

|

|

|

|

|

|

Направления оттока и притока денежных средств по финансовой деятельности представлены в таблице 3.

Таблица 3 - Основные направления притока и оттока денежных средств по финансовой деятельности

ПРИТОК |

ОТТОК |

|

|

|

|

|

|

Финансовая деятельность призвана увеличивать денежные средства в распоряжении предприятия для финансового обеспечения основной и инвестиционной деятельности.

По каждому направлению деятельности нужно подвести итоги. Плохо, когда по текущей деятельности будет преобладать отток денежных средств. Это свидетельствует о том, что полученных денежных средств недостаточно для того, чтобы обеспечить текущие платежи предприятия. В этом случае недостаток денежных средств для текущих расчетов будет покрыт заемными ресурсами. Если к тому же наблюдается отток денежных средств по инвестиционной деятельности, то снижается финансовая независимость предприятия [34].

Главным условием финансового благополучия абсолютно любого предприятия является приток денежных средств. Но, в то же время чрезмерная величина денежных средств говорит о том, что данное предприятие терпит убытки, которые связанны с обесценением денег, а также с упущенной возможностью их выгодного размещения. Это говорит о том, что необходимо управлять движением денежных потоков, а для этого на первом этапе анализируется доля денежных средств в составе текущих обязательств, то есть определяется коэффициент абсолютной ликвидности по формуле (1):

К=(ДС+КФВ)/КО, |

(1) |

где К-коэффициент оборачиваемости;

ДС-денежные средства;

КФВ-краткосрочные финансовые вложения;

КО-краткосрочные обязательства.

Этот коэффициент показывает, какая часть текущей задолженности может быть погашена на дату составления баланса. Если фактическое значение коэффициента будет меньше 0,2-0,3, то это свидетельствует о дефиците денежных средств на предприятии. В этих условиях текущая платежеспособность будет полностью зависеть от надежности дебиторов.

Если в ходе анализа выяснится, что сумма денежных средств в составе текущих обязательств уменьшается, а текущие обязательства увеличиваются, то это негативная тенденция.

На втором этапе производится оценка достаточности денежных средств. Для этого определяют длительность периода их оборота по формуле (2):

ДРПоп=СОДС*Т/ОДСп, |

(2) |

где ДРПоп - длительность расчетного периода одного оборота денежных средств;

СОДС- средние остатки денежных средств;

ОДСп- оборот денежных средств за период.

Средние остатки денежных средств рассчитываются по средней хронологической. Для расчета берутся данные о величине остатков на начало и конец периода по счетам денежных средств. Для исчисления среднего оборота следует использовать кредитовый оборот по счету 51 за анализируемый период. По счету 51 необходимо очистить кредитовый оборот от внутренних оборотов.

Основным документом для анализа движения денежных потоков является «Отчет о движении денежных средств».

Для определения потоков денежных средств используется прямой и косвенный метод [18].

Прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы, полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, то есть исходным элементом является выручка.

Анализ денежных средств прямым методом позволяет нам оценить ликвидность предприятия, так как детально раскрывает движение денежных средств на его счетах и дает возможность делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам, для инвестиционной деятельности и дополнительных затрат. Этому методу присущ серьезный недостаток, - он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах предприятия, и именно поэтому применяется косвенный метод анализа, позволяющий объяснить причину расхождения между прибылью и денежными средствами.

Косвенный метод основан на анализе статей баланса и отчета о финансовых результатах, на учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, то есть исходным элементом является прибыль.

Косвенный метод дает возможность оценить взаимосвязь между разными видами деятельности предприятия, устанавливает взаимосвязь между чистой прибылью и изменениями в активах предприятия за отчетный период. Его главной задачей является преобразование величины чистой прибыли в величину денежных средств. При этом исходят из того, что имеются отдельные виды расходов и доходов, которые уменьшают (увеличивают) прибыль, не затрагивая величину денежных средств. В процессе анализа на сумму указанных расходов (доходов) производят корректировку чистой прибыли так, чтобы статьи расходов, не связанные с оттоком средств, и статьи доходов, не сопровождающиеся их притоком, не влияли на величину чистой прибыли.

Не вызывают оттока денежных средств хозяйственные операции, связанные с начислением амортизации основных средств, нематериальных активов, которые уменьшают величину финансового результата. В данном случае уменьшение прибыли не сопровождается сокращением денежных средств (для получения реальной величины денежных средств сумма начисленного износа должна быть добавлена к чистой прибыли). При анализе взаимосвязи полученного финансового результата и изменения денежных средств следует учитывать возможность получения доходов, отражаемых в учете ранее реального получения денежных средств (например, при учете реализованной продукции по моменту ее отгрузки).

Для целей анализа привлекается информация бухгалтерского баланса, «Отчет о финансовых результатах», а также данные главной книги. С ее помощью отдельно определяется движение денежных средств в рамках текущей, инвестиционной и финансовой деятельности. Совокупный результат, характеризующий состояние денежных средств на предприятии, складывается из суммы результатов движения средств по каждому виду деятельности.

Методы оптимизации дефицитного денежного потока предполагают следующие мероприятия:

- в краткосрочном периоде необходимо ускорение привлечения денежных средств и замедление их выплат;

- в долгосрочном периоде — рост объема положительного денежного потока и снижение объема отрицательного потока.

Методы сбалансирования дефицитного денежного потока от финансовой деятельности направлены на обеспечение роста объема положительного и снижение объема отрицательного денежного потока. Рост объема положительного денежного потока, можно достигнуть за счет следующих мероприятий:

- привлечения стратегических инвесторов с целью увеличения объема собственного капитала;

- дополнительной эмиссии акций;

- привлечения долгосрочных финансовых кредитов;

- продажи части (или всего объема) финансовых инструментов инвестирования.

Анализ начинают с оценки изменений в отдельных статьях активов предприятия и их источников. Затем делают корректировки к данным различных счетов, влияющих на размер прибыли. Это влияние может быть разнонаправленным. В основе корректировки лежит балансовое уравнение, связывающее начальное и конечное сальдо, а также дебетовый и кредитовый обороты.

Анализ движения денежных потоков, дает возможность сделать более обоснованные выводы о том:

1) в каком объеме, и из каких источников были получены поступившие денежные средства, каковы направления их использования;

2) достаточно ли собственных средств организации для инвестиционной деятельности;

3) в состоянии ли предприятие расплатиться по своим текущим обязательствам;

4) достаточно ли полученной прибыли для обслуживания текущей деятельности?

5) в чем объясняются расхождения величины полученной прибыли и наличия денежных средств.

Снижение объема отрицательного денежного потока может быть достигнуто за счет отказа от финансового инвестирования.

Способы оптимизации избыточного денежного потока связаны главным образом с активизацией инвестиционной деятельности предприятия, направленной на досрочное погашение долгосрочных кредитов банка, активное формирование портфеля финансовых инвестиций.

Синхронизация денежных потоков должна быть направлена на устранение сезонных и циклических различий в формировании как положительных, так и отрицательных денежных потоков, а также на оптимизацию средних остатков денежной наличности.

Результаты оптимизации денежных потоков должны находить отражение при составлении финансового плана предприятия на год с разбивкой по кварталам и месяцам. Основной целью разработки плана и поступления и расходования денежных средств является прогнозирование во времени денежных потоков компании в разрезе отдельных видов хозяйственной деятельности и обеспечение постоянной платежеспособности на всех этапах планового периода. Таким плановым документом выступает платежный календарь [13].

Все это обусловливает значение такого анализа и целесообразность его проведения для целей оперативного и стратегического финансового планирования деятельности предприятия.