СОДЕРЖАНИЕ

ВВЕДЕНИЕ 6

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖНОСТИ ПРЕДПРИЯТИЯ 9

- Экономическая сущность дебиторской и кредиторской задолженности 9

- Методика анализа дебиторской и кредиторской задолженности 19

- Методика учета дебиторской и кредиторской задолженности 25

ГЛАВА 2. АНАЛИЗ СИСТЕМЫ УЧЕТА ДЕБИТОРСКОЙ И КРЕДИТОРКОЙ ЗАДОЛЖЕННОСТИ ООО РПК «Суббота» 34

2.1. организационно-экономическая характеристика 34

2.2. анализ динамики и структуры дебиторской и кредиторской задолженности 37

2.3. анализ оборачиваемости дебиторской и кредиторской задолженности. Анализ влияния дебиторской и кредиторской задолженностей на финансовый цикл 45

2.4. форма расчетов на предприятии и отражение операций по учету дебиторской и кредиторской задолженности 50

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УЧЕТА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ ООО РПК «Суббота» 59

3.1. Рекомендации по совершенствованию учета и управления дебиторской и кредиторской задолженности 58

3.2. расчет экономической эффективности от предложенных мероприятий 73

ЗАКЛЮЧЕНИЕ 79

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 83

ПРИЛОЖЕНИЯ 87

Введение

Актуальность темы представленной выпускной квалификационной работы заключается в том, что в связи с усилением конкуренции на внутреннем и международном рынке, вовлечением российской экономики в процесс глобализации и предстоящим вступлением России во Всемирную торговую организацию проблеме эффективного финансового управления в компаниях уделяется все больше внимания.

Интересы собственников предприятий направлены не только на получение прибыли, но и на увеличение стоимости принадлежащих им фирм, рост их капитализации, что невозможно без рационального наращивания инвестиций во внеоборотные и оборотные активы, значительную часть которых составляет дебиторская задолженность.

Результатом эффективного управления дебиторской задолженностью становится не только укрепление платежеспособности фирмы, но и привлечение новых клиентов, увеличение чистого денежного потока и прибыли. Иными словами, дебиторская задолженность является сложным объектом управления, требующим квалифицированного решения не только финансовых, но и правовых, и маркетинговых проблем.

Даже если дебиторская задолженность резервирована, это не дает полной гарантии ее получения, а, соответственно, у предприятия могут возникнуть определенные проблемы с погашением задолженности перед кредиторами. В то же время, привлечение заемных средств в оборот организации – явление нормальное. Это содействует временному улучшению финансового состояния при условии, что они не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае, может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов и ухудшению финансового положения.

Актуальность выбранной темы обоснована также и тем, что динамика постоянного изменения величины дебиторской и кредиторской задолженности, их состав и структура в бухгалтерском балансе, и качество, а также влияние интенсивности их уменьшения или увеличения оказывают значимое и интенсивное влияние на оборачиваемость капитала, вложенного в текущие активы, а, так же, на финансовое состояние предприятия. Считалось бы идеально, чтобы дебиторская задолженность по срокам погашения и сумма была бы как следует более сопоставима с аналогичными показателями кредиторской задолженности — это идеальное условие для протекания кредитного процесса предприятия.

Таким образом, дебиторская и кредиторская задолженности играют огромную роль в обеспечении финансовой надежности предприятия и являются неизбежным следствием существующей в настоящее время системы денежных расчетов между организациями, при которой всегда имеется разрыв времени платежа с моментом перехода права собственности на товар. То есть между предъявлением платежных документов к оплате и временем их фактической оплаты обычно проходит некоторое количество времени.

Объектом исследования является расчеты с прочими дебиторами и кредиторами ООО РПК «Суббота».

Предметом исследования является методика анализа расчетов с дебиторами и кредиторами организации.

Целью выпускной квалификационной работы является разработка мероприятий по совершенствованию учета и анализа дебиторской и кредиторской задолженностями ООО РПК «Суббота».

Для достижения поставленной цели работы необходимо решить круг задач:

1. раскрыть экономическую сущность дебиторской и кредиторской задолженности;

2. рассмотреть методику анализа дебиторской и кредиторской задолженности;

3. изучить организационно-экономическую характеристику предприятия

4. провести анализ динамики и структуры дебиторской и кредиторской задолженности;

6. проанализировать оборачиваемость дебиторской и кредиторской задолженности;

7. провести анализ влияния дебиторской и кредиторской задолженностей на финансовый цикл ООО РПК «Суббота»;

8. разработать направления совершенствования учета дебиторской и кредиторской задолженностью на предприятии.

Теоретическую и методологическую основу работы составляет обширная учебная и научная литература по проблемам управления дебиторской и кредиторской задолженностями организации таких авторов, как: Бабаев Ю.А., Бланк И.А., Бобкова Е.Ю., Лыкова Н.П., Шмелева А.С., Валину ров Т.Р., Троф имова Т.В. и др.

В большинстве работ исследованы теоретические, методические аспекты учета прочими дебиторской и кредиторской задолженностями, однако недостаточно изученными остаются вопросы оперативного управления.

ГЛАВА 1. Теоретические основы уЧЕТА дебиторской и кредиторской задолженностью предприятия

1.1. Экономическая сущность дебиторской и кредиторской задолженности

Характеристика дебиторской и кредиторской задолженности, как объектов управления, обуславливает необходимость раскрытия их сущности и определения функциональных признаков содержания.

Федеральный закон «О бухгалтерском учете» № 402-ФЗ [3] установил в качестве объекта бухгалтерского учета обязательства, к которым и относятся дебиторская и кредиторская задолженности организации.

Обязательства в п. 1 ст. 307 Гражданского кодекса РФ (ГК РФ) трактуются следующим образом: «В силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, уплатить деньги и т. п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности» [1]. Источниками возникновения обязательств признаются договор, закон и деликт. Так, из заключенного договора поставки вытекают обязательства как поставщика, так и покупателя.

Обязательства поставщика перед покупателем возникают по поводу передачи товара соответствующего качества, в оговоренном объеме и в установленные сроки, а обязательства покупателя состоят в необходимости оплатить поставленный ему товар по установленной в договоре цене и в определенный срок. Обязательства, вытекающие из действующих норм налогового законодательства, связаны с необходимостью уплаты налогов с совершаемой сделки. То есть источником таких обязательств выступает закон.

Обязательства, вытекающие из деликта, связаны с нанесением имущественного ущерба организации ее работником. В этом случае имущественный вред – деликт – служит источником возникновения обязательства работника перед предприятием.

В экономическом смысле обязательства демонстрируют будущие потоки средств, обусловленные кредитами, предоставленными и полученными хозяйствующими субъектами. Исходя из определения понятия кредита, он выдается во временное пользование на условиях возвратности и, как правило, с уплатой процента. Оценка обязательств хозяйствующих субъектов при экономическом подходе строится на принципе временной ценности денег. Чем больше срок с момента возникновения обязательства до даты его погашения, тем больше обязательство обесценивается и тем меньше его экономическая оценка [9, с. 12].

Сторонами обязательственных отношений выступают дебиторы и кредиторы. Современный экономический словарь Райзберга определяет понятие «дебитор» (лат. debitor) как «физическое или юридическое лицо, экономический субъект, имеющий денежную или имущественную задолженность» [44, с. 43]. Кредитор (лат. credo – даю в займы, верю) – это займодатель, веритель. Кредитором называют лицо, предоставившее другой стороне сделки, взаймы что-либо (деньги, товар, имущество). Таким образом, термин «кредитор» означает лицо, перед которым данное предприятие имеет задолженность, а «дебитор» означает юридическое или физическое лицо, которое должно данному предприятию определенную сумму за товары, услуги или деньги, взятые в долг.

Соответственно, дебиторской задолженностью считается сумма долгов, которая причитается предприятию со стороны юридических и физических лиц, являющихся их должниками, т. е. дебиторами. Образующаяся дебиторская задолженность по своей сути представляет процесс иммобилизации собственных оборотных средств из хозяйственного оборота. Он сопровождается косвенными потерями в доходах предприятия. Образование дебиторской задолженности вытекает из существующей практики договорных отношений между контрагентами, предполагающих временной разрыв между моментом перехода права собственности на товары (работы, услуги) и их оплатой.

С юридической точки зрения, под дебиторской задолженностью, как правило, понимаются имущественные права, представляющие собой один из объектов гражданских прав. Согласно статье 128 Гражданского кодекса РФ «к объектам гражданских прав относятся вещи, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права; работы и услуги; информация; результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность); нематериальные блага» [1]. Из этого вытекает, что право на получение дебиторской задолженности является имущественным правом, а сама дебиторская задолженность является частью имущества организации.

На величину дебиторской задолженности оказывает влияние ряд факторов, основными из которых являются [50, с. 231]:

1) доля продажи продукции на условиях последующей оплаты в общем объеме продаж;

2) условия расчетов с покупателями и заказчиками;

3) политика взыскания дебиторской задолженности;

4) платежная дисциплина предприятий-покупателей и их общее экономическое состояние;

5) качество оценки эффективности управления дебиторской задолженностью и последовательность в использовании ее результатов.

С точки зрения управления финансами, назначение дебиторской задолженности, как экономической категории, проявляется в выполняемых ею функциях: формирование денежных доходов, отложенных во времени; перераспределительная функция; инвестиционная функция; формирование денежных потоков; регулирование денежных потоков.

Формирование денежных доходов отражает специфику дебиторской задолженности, определяемое как неполученная часть выручки. Основное ее назначение состоит в аккумулировании денежных средств, не поступивших от реализации продукции, оказания услуг, выполнения работ.

Перераспределительная функция заключается в перераспределении стоимости во временное пользование, обусловленное возникающими финансовыми обязательствами одних хозяйствующих субъектов перед другими в процессе их хозяйственной деятельности. Инвестиционная функция характеризуется тем, что дебиторская задолженность представляет собой своего рода инвестиции, так как авансируется до получения выручки от реализации продукции в целях получения экономического (коммерческого) эффекта.

Функция «формирования денежных потоков» обусловлена основным функциональным признаком дебиторской задолженности: как элемент оборотного капитала она является составной частью непрерывного процесса хозяйственной деятельности, который оказывает прямое влияние на формирование чистого денежного потока. Такая функция дебиторской задолженности, как «регулирование денежных потоков», предопределяется условиями хозяйственных договоров по поводу форм, способов и сроков расчетов, а также способов обеспечения исполнения обязательств.

Тем самым, дебиторская задолженность, принимая форму отложенного во времени положительного денежного потока, участвует не только в формировании, но и в регулировании денежного оборота, обусловленного движением денежных средств в результате совершения хозяйственных операций [52, с. 75].

Функциональный подход к рассмотрению сущности дебиторской задолженности позволяет рассматривать ее в трех основных аспектах: во-первых, как средство погашения кредиторской задолженности, во-вторых, как часть продукции, проданной покупателям, но еще не оплаченной, и, в-третьих, как один из элементов оборотных активов, финансируемых за счет собственных либо заемных средств.

Дебиторская задолженность, как элемент оборотных активов, оказывает значительное влияние на финансовое состояние экономического субъекта. Большой объем дебиторской задолженности в активах предприятия вызывает дополнительную потребность в финансовых ресурсах для пополнения оборотного капитала, увеличивает затраты по привлечению дополнительных финансовых ресурсов, снижает капитализацию как собственного, так и заемного капитала, доходность функционирования предприятия, рост кредиторской задолженности и возникновение финансовых рисков.

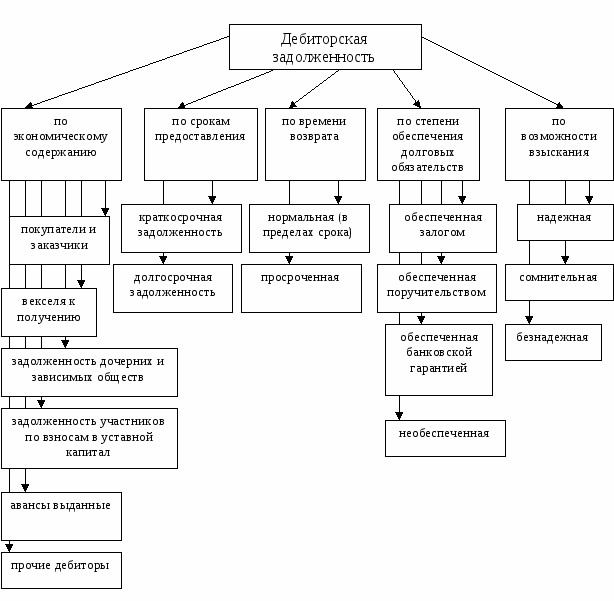

И в целях организации бухгалтерского учета, и в целях проведения анализа важна классификация дебиторской задолженности. Так, в зависимости от сроков погашения, дебиторская задолженность подразделяется на: краткосрочную (погашение которой ожидается в течение года после отчетной даты); долгосрочную (погашение которой ожидается не ранее чем через год после отчетной даты).

Классификация дебиторской задолженности показана на рис. 1.

С точки зрения отражения в бухгалтерском балансе, в соответствии с требованиями ПБУ 4/99 «Бухгалтерская отчетность организации» в составе дебиторской задолженности выделяют следующие группы: покупатели и заказчики, векселя к получению, задолженность дочерних и зависимых обществ, задолженность участников (учредителей) по взносам в уставный капитал, авансы выданные, прочие дебиторы.

По степени обеспечения следует различать долговые обязательства, обеспеченные или необеспеченные залогом, поручительством, банковской гарантией и другими способами, предусмотренными законом или договором.

Данная группировка необходима для анализа дебиторской задолженности с точки зрения риска ее непогашения. Критериями оценки уровня риска могут выступать ликвидность и стоимость предоставленного залога, финансовое состояние поручителя или гаранта [29, с. 5].

Рисунок 1. – Классификация дебиторской задолженности

Резюмируя вышесказанное, можно сформулировать следующее определение дебиторской задолженности: дебиторская задолженность – это экономическая категория, которая представляет собой определенный вид хозяйственных отношений, возникающих из финансовых обязательств одних хозяйствующих субъектов и приобретающих форму авансированного в оборотные средства капитала у других.

В полной мере к кредиторам любой организации относится ее кредиторская задолженность. По нашему мнению, кредиторскую задолженность образуют денежные средства, временно привлеченные предприятием, и подлежащие возврату соответствующим физическим или юридическим лицам.

При формировании у предприятия кредиторской задолженности, в отличие от дебиторской, используя в своем обороте не принадлежащие ему средства, оно имеет определенные экономические преимущества. В соответствии с п. 2 ст. 132 ГК РФ кредиторская задолженность, как правовая категория, представляет собой особую часть имущества организации, являющуюся предметом обязательственных правоотношений между организацией и ее кредиторами.

Таким образом, кредиторская задолженность имеет двойственную природу: как часть имущества она принадлежит организации на правах владения; как объект обязательственных отношений – это долги организации перед кредиторами, т. е. лицами, обладающими правом на истребование или взыскание с организации указанной части имущества. Кредиторская задолженность относится к пассивам организации. Она является частью краткосрочных обязательств.

Следует отметить, что в российской практике бухгалтерского учета в кредиторскую задолженность чаще всего включают краткосрочные долговые обязательства. Займы и кредиты в российском бухгалтерском учете и отчетности обособлены от кредиторской задолженности и классифицируются как долгосрочные и краткосрочные обязательства. Вместе с тем, в финансовом анализе хозяйственной деятельности к кредиторской задолженности относят также непогашенные суммы полученных кредитов и займов со сроком погашения более чем через 12 мес. после отчетной даты. Например, если оценивают платежеспособность организации, ее финансовое положение и состояние, рассчитывают величину чистых активов и других финансовых показателей, то в составе задолженности дебиторов и кредиторов учитывают все виды заемных и кредитных обязательств [26, с. 34].

Таким образом, можно сформулировать следующее определение кредиторской задолженности: кредиторская задолженность – это экономическая категория, которая представляет собой обязательство организации перед кредиторами, возникающее в процессе хозяйственной деятельности организации и исполнение которого приводит к оттоку денежных средств и их эквивалентов.

Классификация видов кредиторской задолженности показана на рис. 2.

Рисунок 2 - Классификация видов кредиторской задолженности

Определяя сущность дебиторской и кредиторской задолженности, необходимо остановиться на их оценке.

Денежные долговые обязательства организации могут отражаться в учете по договорной стоимости, а также текущей, рыночной, экспертной и правовой оценках. Договорная стоимость долга равна его величине на день возникновения обязательства в соответствии с условиями договора. Текущая оценка долговых обязательств – это их дисконтированная величина или текущая стоимость будущего платежа. Такой подход позволяет увидеть, насколько за период существования дебиторской задолженности обесценится причитающаяся к получению сумма [34, с. 440].

Рыночная стоимость долга учитывает влияние многих факторов, но в первую очередь, возможность его реального взыскания. Наиболее объективно она формируется при продаже или уступке права требования долговых обязательств.

Экспертную оценку задолженности осуществляют аудиторы при оценке предприятия как хозяйственного комплекса или при получении специального аудиторского задания, связанного с банкротством предприятия, а также для аналитических целей.

Правовую оценку долговых обязательств дает суд. Она во многом зависит от документального подтверждения суммы долга и степени его доказательности.

Необходимо отметить сложность оценки дебиторской и кредиторской задолженности. Это обусловлено тем, что величину задолженности не всегда можно точно определить. Например, если товар отгружен на условиях коммерческого кредита с отсрочкой платежа в несколько месяцев и требованием ежемесячной оплаты процентов с оставшейся суммы долга, то размер процентов будет меняться ежемесячно в зависимости от скорости погашения обязательств. Следовательно, при отгрузке сумма оплаты будет неизвестна.

Дебиторская и кредиторская задолженность в нормальных экономических условиях – необходимое явление, способствующее развитию организации, улучшению финансового состояния предприятия. Однако негативным будет постоянное наращивание объемов кредиторской и дебиторской задолженности, их неправильное отражение в учете. Поэтому дебиторская и кредиторская задолженности подразделяются на задолженность, вызванную нормальным процессом хозяйственной деятельности, и задолженность, связанную с нарушением платежной дисциплины, а также с нарушением экономических законов [36, с. 58].

Дебиторская задолженность, вызванная нормальной хозяйственной деятельностью, состоит из авансов, выданных поставщикам на условиях договора (электроэнергия, услуги связи, по закупке материалов), неотоваренной части платежей, задолженности подотчетных лиц в пределах сроков.

Дебиторская задолженность, связанная с нарушением платежной дисциплины, включает долги по недостачам, растратам и хищениям, признанные ответчиками или присужденные арбитражем претензии, вызванные количеством и качеством товаров (или услуг) установленному ассортименту.

Нормальная кредиторская задолженность включает: задолженность поставщикам в пределах установленных сроков оплаты счетов; задолженность рабочим и служащим по оплате труда; задолженность государству по налогам; задолженность, возникшую в связи с опережением поступления материальных ценностей по сравнению со сроком их оплаты и др.

Нарушение финансовой дисциплины и установленного порядка расчетов приводит к образованию нормальной кредиторской задолженности.

Ненормальной является просроченная дебиторская и кредиторская задолженность. Просроченная дебиторская задолженность, в свою очередь, может быть сомнительной и безнадежной. В соответствии с пунктом 1 статьи 266 Налогового кодекса РФ: «сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией» [2].

По истечении срока исковой давности сомнительная дебиторская задолженность переходит в категорию безнадежной задолженности (нереальной к взысканию). Согласно п. 2 ст. 266 НК РФ: «Безнадежными долгами (долгами, нереальными к взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации» [2].

Таким образом, дебиторская и кредиторская задолженность является частью активов организации. Дебиторская задолженность как компонент оборотных активов организации воплощает будущую экономическую выгоду, обеспечивающую способность прямо или косвенно создавать прирост денежных средств. Кредиторская задолженность – один из заемных источников покрытия оборотных активов. Использование в своем обороте привлеченных средств дает также предприятию экономические преимущества.

1.2. Методика анализа дебиторской и кредиторской задолженности

Укрепление платежеспособности и финансовой устойчивости организаций во многом зависит от создания эффективной системы управления дебиторской и кредиторской задолженностями, базирующейся на использовании современного аналитического инструментария [42, с. 17].

Анализ обязательств предусматривает рассмотрение абсолютной и относительной величин, оценку их изменений по данным горизонтального и вертикального анализов баланса, выявление причин их изменения. Внешний анализ состояния расчетов с прочими дебиторами базируется на данных бухгалтерского баланса. Для внутреннего анализа привлекаются данные аналитического учета счетов, предназначенных для обобщения информации о расчетах с прочими дебиторами.

Анализ состояния дебиторской задолженности начинают с общей динамики ее объема в целом и по статьям. Далее анализируется качественное состояние дебиторской задолженности для выявления динамики абсолютного и относительного размера неоправданной задолженности. К оправданной относится задолженность, срок погашения которой не наступил или составляет менее одного месяца. К неоправданной – просроченная задолженность покупателей и заказчиков. Чем длительнее срок просрочки, тем вероятнее неуплата по счету. Отвлечение средств в эту задолженность создает реальную угрозу неплатежеспособности предприятия и ослабляет ликвидность его баланса [46, с. 23].

Счета, которые покупатели не оплатили, называются сомнительными (безнадежными) долгами. Безнадежные долги означают, что с каждого рубля, вложенного в дебиторскую задолженность, не будет возвращена определенная часть средств. Наличие сомнительной дебиторской задолженности свидетельствует о несостоятельности политики предоставления отсрочки в расчетах с покупателями.

Независимо от контролирующих мер со стороны предприятия с целью избежать продажи продукции неплатежеспособным покупателям в бухгалтерии целесообразно вести соответствующий журнал-ордер или ведомость учета расчетов с покупателями и заказчиками. На основании ведомости можно осуществить ранжирование задолженности по срокам оплаты счетов, помогающее предприятию определить политику в области управления дебиторской задолженностью (активами) и расчетными операциями.

Учет суммы задолженности, проходящей по счетам, имеет смысл лишь до тех пор, пока существует вероятность ее получения, которая зависит от продолжительности периода погашения дебиторской задолженности.

При снижении объема дебиторской задолженности необходимо установить, не списана ли она на убытки, имеются ли оправдательные документы.

Следующим этапом анализа дебиторской задолженности является определение структуры и динамики изменения каждой статьи дебиторской задолженности предприятия.

В анализе прочих дебиторов находит отражение своевременность платежей работников за товары, приобретённые в кредит. В пассиве баланса источником покрытия такой задолженности являются ссуды банка, полученные на оплату товаров и материалов, проданных в кредит. Если из-за несвоевременного погашения работниками кредита их задолженность предприятию превышает имеющуюся у предприятия ссуду банка, сумма превышения рассматривается как дебиторская задолженность.

Анализ дебиторской задолженности должен также показать, как осуществляются расчёты по возмещению материального ущерба, начисленного возникшими недостачами и хищением ценностей, в том числе и по искам, предъявленным по взысканию через суд, а также суммы, присуждённые судом, но не взысканные. При анализе выявляют, своевременно ли предъявляются документы в судебно-следственные органы для возмещения ущерба [51, с. 32].

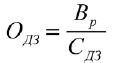

Для оценки оборачиваемости дебиторской задолженности используют, прежде всего, коэффициент оборачиваемости средств в расчетах (обороты).

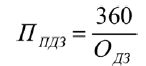

Немаловажен показатель, который характеризует длительность погашения дебиторской задолженности (в днях). Чем продолжительнее период погашения, тем выше риск ее погашения.

Представляет интерес для анализа и доля дебиторской задолженности в общем объеме оборотных средств. Чем выше этот показатель, тем менее мобильна структура имущества предприятия.

По результатам анализа необходимо выявить, на сколько срок оборачиваемости дебиторской задолженности увеличивает продолжительность производственно-коммерческого цикла предприятия.

Результаты анализа позволяют обоснованно предположить, какие статьи дебиторской задолженности могут быть рассмотрены с точки зрения возможности их сокращения.

Рассмотрим порядок расчета основных групп показателей, которые рассчитываются в процессе проведения анализа.

Средняя дебиторская задолженность:

![]() , (1)

, (1)

где: ДЗ– дебиторская задолженность.

Оборачиваемость дебиторской задолженности:

, (2)

, (2)

где: ОДЗ – оборачиваемость дебиторской задолженности;

Вр– выручка от реализации продукции;

СДЗ – средняя дебиторская задолженность.

Период погашения дебиторской задолженности определяется по формуле:

, (3)

, (3)

где: ППДЗ – период погашения дебиторской задолженности.

Следует иметь в виду, что чем больше срок просрочки, тем выше риск ее непогашения.

Доля дебиторской задолженности в общем объеме текущих активов:

![]() , (4)

, (4)

где: ДЗакт – доля дебиторской задолженности в текущих активах;

Та – текущие активы.

Доля сомнительной дебиторской задолженности в общем объеме текущих активов:

![]() (5)

(5)

где: ДДЗсомн – доля сомнительной дебиторской задолженности;

ДЗсомн– сомнительная дебиторская задолженность.

Последний показатель характеризует «качество» дебиторской задолженности. Тенденция к его росту свидетельствует о снижении ликвидности.

Для оценки оборачиваемости кредиторской задолженности рассчитывается следующая группа показателей.

Средняя кредиторская задолженность:

![]() , (6)

, (6)

где: КЗ– кредиторская задолженность.

Оборачиваемость кредиторской задолженности:

![]() , (7)

, (7)

где: Окз – оборачиваемость кредиторской задолженности;

Вр– выручка от реализации продукции;

Скз– средняя кредиторская задолженность.

Период погашения кредиторской задолженности:

![]() (8)

(8)

Период погашения кредиторской задолженности показывает, сколько оборотов в течение анализируемого периода требуется предприятию для оплаты выставленных ей счетов или сколько дней для этого необходимо.

Оценка влияния балансовых остатков дебиторской и кредиторской задолженностей на финансовое состояние предприятия должна осуществляться с учетом уровня платежеспособности (коэффициента общей ликвидности) и соответствия периодичности превращения дебиторской задолженности в денежные средства периодичности погашения кредиторской задолженности.

Одновременно это может свидетельствовать о более быстрой оборачиваемости кредиторской задолженности по сравнению с оборачиваемостью дебиторской задолженности. В таком случае в течение определенного периода долги дебиторов превращаются в денежные средства через более длительные временные интервалы, чем интервалы, когда предприятию необходимы денежные средства для своевременной уплаты долгов кредиторам. Соответственно, возникает недостаток денежных средств в обороте, сопровождающийся необходимостью привлечения дополнительных источников финансирования [46, с. 28].

Соотношение дебиторской и кредиторской задолженностей характеризует финансовую устойчивость фирмы и эффективность финансового менеджмента. В практике финансовой деятельности российских фирм зачастую складывается такая ситуация, когда становится невыгодным снижение дебиторской задолженности без изменения кредиторской. Уменьшение дебиторской задолженности снижает коэффициент покрытия.

Организация приобретает признаки несостоятельности и становится уязвимой со стороны налоговых органов и кредиторов. Поэтому финансовые менеджеры обязаны решать не только задачу снижения дебиторской задолженности, но и ее балансирования с кредиторской.

Таким образом, анализ обязательств предприятия является важнейшей составной частью финансового анализа предприятия и позволяет ее руководству:

– определить, как изменилась величина долговых обязательств по сравнению с началом года или другого анализируемого периода;

– оценить, оптимально ли соотношение дебиторской и кредиторской задолженности, и если нет, как добиться его оптимальности, что для этого нужно сделать;

– определить и оценить риск дебиторской задолженности, ее влияние на финансовое состояние организации, установить допустимые границы этого риска, меры по его снижению;

– найти рациональное соотношение между величиной кредиторской задолженности и объемом продаж, оценить целесообразность увеличения отпуска продукции, товаров и услуг в кредит, определить пределы ценовых скидок для ускорения оплаты выставленных счетов;

– прогнозировать состояние долговых обязательств организации в пределах текущего года, что позволяет улучшать финансовые результаты ее деятельности.

1.3. Методика учета дебиторской и кредиторской задолженности

К основным кредиторам предприятия можно отнести поставщиков и подрядчиков, персонал, бюджет. К основным дебиторам относятся покупатели и заказчики, персонал предприятия.

Для бухгалтерского учета расчетов с поставщиками и подрядчиками используется счет 60 «Расчеты с поставщиками и подрядчиками», на котором отражаются следующие сведения:

- о полученных товарно-материальных ценностей, принятых, выполненных работах и потребленных услугах, расчетные документы на которые акцептованы;

- о товарно-материальных ценностях, работах и услугах, на которые расчетные документы не поступили (неотфактурованные поставки);

- об излишках товарно-материальных ценностях выявленных при их приемке;

- об выданных поставщикам и подрядчикам авансах;

- об курсовых и суммовых разницах [13;с.60].

По кредиту счета 60 в корреспонденции со счетами производственных запасов, товаров, издержек производства и обращения отражается задолженность организации поставщику (подрядчику) за фактически поступившие товарно-материальные ценности, принятые работы и услуги, за услуги по доставке товарно-материальных ценностей. В задолженность поставщикам (подрядчикам) по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» включается также налог на добавленную стоимость.

Счет 60 «Расчеты с поставщиками и подрядчиками» дебетуется на суммы исполнения обязательств включая авансы и предварительную оплату в корреспонденции со счетами учета денежных средств, расчетов с покупателями и заказчиками, иными организациями. Возвращение поставщиком неиспользованной суммы авансов отражают по дебету счетов учета денежных средств и кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

На суммы предъявленных на оплату счетов поставщиков за поставленные ценности, оказанные услуги (работы) или фактически поступившие товары и материалы, потребленные услуги и работы составляется бухгалтерская запись:

Дебет 10 «Материалы», 41 «Товары», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и т.д.

Кредит 60 «Расчеты с поставщиками и подрядчиками».

Сумма налога на добавленную стоимость включается поставщиками и подрядчиками в счета на оплату и отражается у покупателя записью:

Дебет 19 «Налог на добавленную стоимость по приобретенным материально - производственным запасам»

Кредит 60 «Расчеты с поставщиками и подрядчиками».

Если счет поставщика был акцептован и оплачен до поступления товарно-материальных ценностей, а при приемке их на склад обнаружилась недостача, или при последующей проверке счета было обнаружено несоответствие цен условиям договора или арифметические ошибки, до выяснения их причин делают следующие бухгалтерские записи:

Дебет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям»

Кредит 60 « Расчеты с поставщиками и подрядчиками ».

Оплата счетов поставщиков, т.е. погашение задолженности перед ними, отражается на счетах следующей записью:

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 51 «Расчетные счета», 52 «Валютные счета», 55«Специальные счета в банках», 71 «Расчеты с подотчетными лицами».

При поступлении товарно-материальных ценностей, на которые не получены расчетные документы поставщиков (неотфактурованные поставки), по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» отражается стоимость ценностей, исходя из цены и других условий, предусмотренных договором. Если цена не указана и не может быть установлена исходя их условий договора, то для определения величины кредиторской задолженности принимается цена, по которой в сравнимых обстоятельствах организация обычно определяет цену в отношении аналогичных ценностей.

Счет 60 «Расчеты с поставщиками и подрядчиками» дебетуется на суммы исполнения обязательств, в корреспонденции со счетами учета денежных средств. Возвращенные поставщиком неиспользованные суммы аванса отражают по дебету счетов Счет 60 «Расчеты с поставщиками и подрядчиками» дебетуется на суммы исполнения обязательств, включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств, расчетов с покупателями и заказчиками, иными организациями. Возвращенные поставщиком неиспользованные суммы аванса отражают по дебету счетов учета денежных средств и кредиту счета 60. Ранее выданные, но не востребованные авансы списываются на убытки организации.

Схемы бухгалтерских записей при погашении задолженности перед поставщиками и подрядчиками зависят от применяемых форм расчетов.

Если задолженность погашается кредитами банка, то делается запись:

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам [36; с.95].

В аналитическом учете по счету 60 «Расчеты с поставщиками и подрядчиками» ведется учет по каждому поставщику и подрядчику по отдельным договорам поставки с целью обобщения и группировки информации в разрезе:

- акцептованных расчетных документов

- неоплаченных в срок расчетных документов

- неотфатурованных поставок

-авансов выданных

- выданных векселей срок оплаты которых не наступил

- просроченных оплатой векселей

- полученных коммерческих кредитов

- других признаков [33; с.86].

К кредиторской задолженности так же относится задолженность по оплате труда. Для учета расчетов по оплате труда используется счет 70. По кредиту счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетами затрат происходит начисление заработной платы. По дебету в корреспонденции со счетами 68 «Расчеты по налогам и сборам» 73 «Расчеты с персоналом по прочим операциям», 76 «Расчеты с разными дебиторами и кредиторами», производится удержание из заработной платы.

Для учета с сумм, выданных в под отчет используется 71 счет «Расчеты с под отчетными лицами». На выдачу денежных средств делается проводка:

Дебет 71 «Расчеты с под отчетными лицами»

Кредит 50 «Касса организации».

После получения денежных средств под отчетное лицо должно отчитаться или вернуть остаток неиспользованной суммы.

Дебет 10 «Материалы», 26 «Общехозяйственные расходы», 60 «Расчеты с поставщиками и подрядчиками»

Кредит 71 «Расчеты с под отчетными лицами»

Учет расчетов с покупателями и заказчиками ведется на счете 62 «Расчеты с покупателями и заказчиками». На сумму оплаты за отгруженную продукцию, оказанные услуги, выполненные работы организация предъявляет расчетные документы покупателю или заказчику и производит следующие бухгалтерские записи:

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит90.1 «Выручка»

При погашении покупателем или заказчиком своей задолженности они списывают ее с кредита 62«Расчеты с покупателями и заказчиками» в дебет счетов денежных средств.

При продаже амортизируемого имущества, т.е основных средств и нематериальных активов стоимость имущества по цене продажи списывается в дебет 62 «Расчеты с покупателями и заказчиками» с кредита 91. поступление платежей за проданное имущество отражают по дебиту счетов учета денежных средств и кредиту 62 «Расчеты с покупателями и заказчиками» счета.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведут по каждому предъявленному покупателем или заказчиком счету. Построение аналитического учета должно обеспечивать получение данных по покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил, покупателям и заказчикам по неоплаченным в срок расчетным документам; авансам полученным; векселям срок поступления денежных средств по которым не наступил; векселям денежные средства по которым не поступили в срок [30; с.335-336].

В настоящее время организации могут создавать резервы по сомнительным долгам по расчетам с другими организациями и гражданами. Сомнительным долгом признается дебиторская задолженность организации, не погашенная в установленные договором сроки и необеспеченная соответствующими гарантиями. Резервы по сомнительным долгам создаются на основе проведенной инвентаризации дебиторской и кредиторской задолженности. На сумму создаваемого резерва дается проводка:

Дебет 91 «Прочие доходы и расходы»

Кредит 63 «Резерв по сомнительным долгам» - создан резерв по сомнительным долгам

Списание невостребованных долгов отражается в учете следующей записью:

Дебет 63 «Резерв по сомнительным долгам»

Кредит 62, 76 «Расчеты с покупателями и заказчиками», «Расчеты с прочими дебиторами и кредиторами»

Списанные долги подлежат учету в течении пяти лет на забалансовом счете 007 «Списание в убыток задолженности неплатежеспособных дебиторов»

По окончанию отчетного периода суммы неиспользованных резервов подлежат присоединению к прибыли, в учете делается проводка:

Дебет 63 «Резерв по сомнительным долгам»

Кредит 91 «Прочие доходы и расходы» [31; с.346].

Для учета расчетов с персоналом по прочим операциям используется счет 73. На данном счете отражаются расчеты с работниками по предоставленным им займам, расчеты по возмещению материального ущерба. На сумму выданного займа делается проводка:

Дебет 73.1 «Расчеты по предоставленным займам»

Кредит 50, 51 «Касса организации», «Расчетные счета».

На суммы подлежащие к взысканию с виновных лиц, делается бухгалтерская проводка:

Дебет 73.2 «Расчеты по возмещению материального ущерба»

Кредит 94 «Недостачи и потери от порчи ценностей»

Согласно Федерального закона «О бухгалтерском учете» для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности, организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка и должен быть составлен акт инвентаризации.

Дебиторская задолженность отражается во II разделе баланса «Оборотные активы» по видам:

- дебиторская задолженность платежи, по которой ожидаются более чем через 12 месяцев после отчетной даты (строка 230);

- дебиторская задолженность платежи, по которой ожидаются в течение 12 месяцев после отчетной даты (строка 240). В каждой из этих групп содержится информация о видах дебиторов: покупатели и заказчики (строка 241), векселя к получению, задолженность дочерних и зависимых обществ, прочие дебиторы [54;с141].

Информация о дебиторах и кредиторах в бухгалтерской отчетности раскрывается довольно подробно. Она приводиться в бухгалтерском балансе, в расшифровке к отчету о прибылях и убытках, в приложении к бухгалтерскому балансу. Кроме того, списанная в убыток задолженность неплатежеспособных дебиторов указывается в справке о наличии ценностей числящихся на забалансовых счетах.

Дебиторская задолженность представлена в активе баланса с подразделениями на статьи: покупатели и заказчика; векселя к получению; задолженность дочерних и зависимых обществ; задолженность участников по вкладам в уставный капитал; авансы выданные; прочие дебиторы [9;с524].

Долги дебиторов, возврат которых ожидается в пределах 12 месяцев после отчетной даты и свыше этого срока отражаются в балансе отдельно. Задолженность покупателей и заказчиков указывается в отчетности в суммах соответствующих условиям договоров за проданные им товары, продукцию, оказанные услуги. Если эта задолженность обеспечена векселем она отражается по статье «векселя к получению». По статье прочие дебиторы показывается задолженность, не учтенная в предыдущих статьях баланса, включая переплаты налогов и приравненных к ним платежей, долги работников организации по предоставленным им займам и т.д. Здесь же отражают задолженность за подотчетными лицами, непогашенную или невозмещенную часть недостач товарно-материальных ценностей, штрафов, пеней и т.д. Кредиторская задолженность отражается в V разделе пассива баланса по строке 620 в следующем порядке:

- по статье поставщики подрядчики показывают сумму задолженности за поступившие от них материальные ценности, выполненные работы, оказанные услуги;

- по статье задолженность перед персоналом предприятия отражают начисленные, но еще не выплаченные суммы оплаты труда;

- по статье задолженность перед бюджетом показывают подлежащие уплате в бюджет налоги, сборы;

- по статье авансы полученные отражают сумму полученных от сторонних организаций по предстоящим расчетам в соответствии с заключенными договорами;

- по статье прочие кредиторы показывают задолженность организации по платежам обязательного и добровольного страхования, сумму арендных обязательств и другие долги сторонним организациям [9;с524].

Для обобщенной характеристики объектов используются синтетические счета, на которых все показатели измеряются в денежном выражении.

Учет дебиторской задолженности ведется на счете 62 «Расчеты с покупателями и заказчиками», к которому могут быть открыты субсчета «Расчеты в порядке инкассо», «Расчеты плановыми платежами», «Векселя полученные» и другие.

Учет кредиторской задолженности ведется на счете 60 «Расчеты с поставщиками и подрядчиками».

Расчеты с дебиторами и кредиторами, не являющимися покупателями, заказчиками, поставщиками или подрядчиками, ведутся на счете 76 «Расчеты с разными дебиторами и кредиторами» [31, с.211].

Для более детальной характеристики объектов анализируются аналитические счета, где кроме денежного измерителя может присутствовать количественный показатель (килограммы, штуки, пары и др.).

Для обобщения и систематизации данных, синтетических и аналитических счетов используются оборотные ведомости. При этом форма оборотной ведомости по счетам учета расчетов с разными дебиторами и кредиторами имеет специфику, связанную с тем, что по одним организациям задолженность может быть дебетовой, а по другим – кредитовой. Кроме того, по одной и той же организации на начало месяца остаток может быть дебетовым, а на конец месяца – кредитовым, и наоборот. Поэтому саль до в данной оборотной ведомости показывается, развернуто: дебетовое сальдо в активе, кредитовое в пассиве [56, с.205].

В форме «Приложение к бухгалтерскому балансу» представлены показатели по дебиторской и кредиторской задолженности более детализировано, включающая разделы о движении заемных средств и данные о дебиторской и кредиторской задолженности [13, с.125].

Самостоятельной позицией отражают просроченную задолженность. При этом обособленно показывается задолженность, числящаяся в бухгалтерском учете как просроченная свыше трех месяцев до отчетной даты. В справках к разделу 2 «Дебиторская и кредиторская задолженность» приложения к бухгалтерскому балансу приводятся данные о движении векселей выданных и полученных, в том числе сведенья о просроченных векселях [9; с.56].