Глава 3. Анализ движения капитала в АО «Газпром газораспределение Брянск»

- Анализ движения собственного капитала в АО «Газпром газораспределение Брянск»

Собственный капитал, информация о котором представлена в разделе III «Капитал и резервы» бухгалтерского баланса, даёт существенные сведения о финансовой устойчивости организации и перспективах её дальнейшего развития, что важно для принятия управленческих решений. Эти решения приобретают конкретность только по итогам анализа движения собственного капитала.

Анализ собственного капитала АО «Газпром газораспределение Брянск» проведён в соответствии с методикой, описанной в разделе 1.3 данной работы.

Информационную базу для анализа составляет бухгалтерский баланс организации (Приложение 11).

В таблице 11 представлены результаты анализа собственного капитала АО «Газпром газораспределение Брянск».

Таблица 11 – Анализ общего изменения собственного капитала АО «Газпром газораспределение Брянск» в 2013-2014 гг.

Показатель |

2013г |

2014 г |

Изменение |

Доля фактора в изменении собственного капитала, % |

||||

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Темп при-роста, % |

Доля в структуре, % |

||

Уставный капитал |

55 |

0,0 |

55 |

0,0 |

0 |

0,00 |

0,0 |

0,00 |

Добавочный капитал |

2289040 |

75,4 |

2288420 |

73,9 |

-620 |

-0,03 |

-1,5 |

-1,07 |

Резервный капитал |

3 |

0,0 |

3 |

0,0 |

0 |

0,00 |

0,0 |

0,00 |

Нераспределён-ная прибыль |

747609 |

24,6 |

806146 |

26,1 |

58537 |

8,10 |

1,5 |

101,07 |

Итого |

3036707 |

100 |

3094624 |

100 |

57917 |

+1,9 |

х |

100,00 |

Согласно данным таблицы 11 изменение собственного капитала общества в исследуемом периоде произошло под влиянием двух факторов: изменение добавочного капитала (привело к снижению величины собственного капитала на 1,07%) и изменение прибыли (повлияло положительно). Общий прирост капитала составил 57917 тыс. руб. или 1,9%.

В таблице 12 представлен аналогичный анализ капитала за 2014-2015 гг.

Таблица 12 – Анализ общего изменения собственного капитала АО «Газпром газораспределение Брянск» в 2014-2015 гг.

Показатель |

2014г |

2015 г |

Изменение |

Доля фактора в изменении собственного капитала, % |

||||

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Темп при-роста, % |

Доля в структуре, % |

||

Уставный капитал |

55 |

0,0 |

55 |

0,0 |

0 |

0,00 |

0,0 |

0,00 |

Добавочный капитал |

2288420 |

73,9 |

2287952 |

72,8 |

-468 |

-0,03 |

-1,1 |

-0,96 |

Резервный капитал |

3 |

0,0 |

3 |

0,0 |

0 |

0,00 |

0,0 |

0,00 |

Нераспределён-ная прибыль |

806146 |

26,1 |

855499 |

27,2 |

49353 |

6,12 |

1,1 |

100,96 |

Итого |

3094624 |

100 |

3143509 |

100 |

48885 |

1,18 |

х |

100 |

Согласно данным таблицы 12 произошло дальнейшее снижение добавочного капитала и рост прибыли: прирост капитала в 2015 г. составил 48885 тыс. руб. или 1,18%, причём изменение добавочного капитала привело к сокращению капитала на 0,96%, что было сбалансировано ростом прибыли.

В таблице 13 представлен анализ качества собственного капитала исследуемой организации. Для целей расчёта приняты следующие обозначения:

УК – уставный капитал

ДК – добавочный капитал

РК – резервный капитал

П – нераспределённая прибыль (непокрытый убыток)

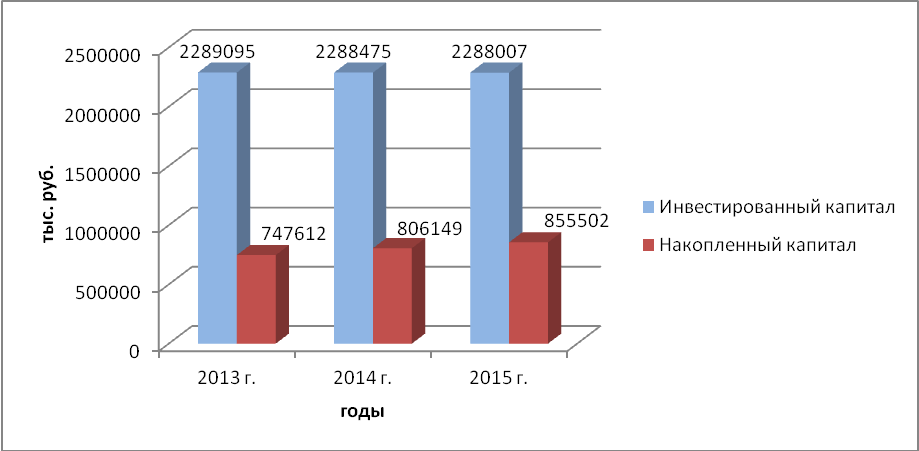

Таблица 13 – Анализ качества собственного капитала АО «Газпром газораспределение Брянск» в 2013-2015 гг.

Показатель |

Расчёт |

2013 г. |

2014 г. |

2015 г. |

|||

Сумма, тыс. руб. |

Доля .% |

Сумма, тыс. руб. |

Доля .% |

Сумма, тыс. руб. |

Доля .% |

||

Инвестированный капитал |

УК+ДК |

2289095 |

75,38 |

2288475 |

73,95 |

2288007 |

72,79 |

Накопленный капитал |

РК+П |

747612 |

24,62 |

806149 |

26,05 |

855502 |

27,21 |

Итого капитал |

х |

3036707 |

100,00 |

3094624 |

100,00 |

3143509 |

100,00 |

Как следует из данных таблицы 13, доля инвестированного капитала из года в год сокращается, накопленный капитал возрастает, что положительно. Однако собственный капитал организации нельзя признать сбалансированным, так как существенно преобладает доля инвестированного капитала, связанного с переоценкой внеоборотных активов.

Динамика качественных характеристик собственного капитала общества представлена на рисунке 4.

Рисунок 4 – Качественный состав собственного капитала АО «Газпром газораспределение Брянск» в 2013-2015 гг.

Важной характеристикой собственного капитала является величина чистых активов, на основе которой рассчитывается ряд финансовых

показателей, характеризующих собственный капитал.

В таблице 14 приведены показатели, рассчитанные на основе стоимости чистых активов общества.

Таблица 14 – Показатели, рассчитанные, исходя из стоимости чистых активов АО «Газпром газораспределение Брянск» в 2013-2015 гг.

Показатель |

2013 г. |

2014 г. |

2015 г. |

Превышение стоимости чистых активов над УК, тыс. руб. |

3090083 |

3171450 |

3228164 |

Превышение стоимости чистых активов над УК+РК, тыс. руб. |

3090080 |

3171497 |

3228161 |

Коэффициент автономии, % |

90,8 |

91,1 |

92,3 |

Согласно данным таблицы 14 можно сделать вывод о том, что величина чистых активов значительно превосходит уставный капитал, уставный и резервный капитал, что свидетельствует об определённой финансовой устойчивости организации, обеспеченности её уставного капитала реальным имуществом. Высокий показатель коэффициента автономии говорит о том, что организация имеет значительную степень свободы в принятии решений по дальнейшему развитию экономической деятельности.

Важную роль в процессе обоснования оптимальной структуры средств

финансирования играют показатели рентабельности, представленные в таблице 15.

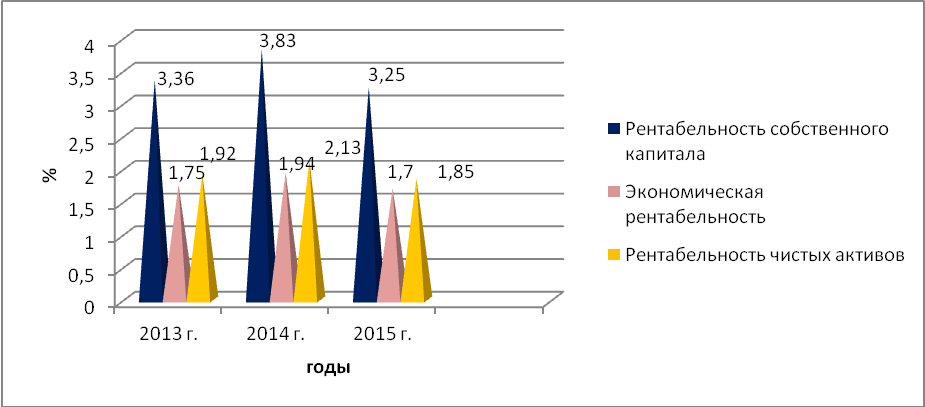

Таблица 15 – Показатели рентабельности АО «Газпром газораспределение Брянск» в 2013-2015 гг.

Показатель |

2013 г. |

2014 г. |

2015 г. |

Отклонение, % |

|

2014 г. к 2013 г. |

2015 г. к 2014 г. |

||||

Рентабельность собственного капитала, % |

3,36 |

3,83 |

3,25 |

0,47 |

-0,58 |

Экономическая рентабельность, % |

1,75 |

1,94 |

1,70 |

0,19 |

-0,24 |

Рентабельность чистых активов, % |

1,92 |

2,13 |

1,85 |

0,21 |

-0,28 |

На основании данных таблицы 15 можно сделать вывод, что наиболее благоприятным для организации был 2014 г., когда все показатели рентабельности демонстрировали рост по сравнению с предыдущим годом. В 2015 г. ситуация ухудшилась. В целом коэффициенты рентабельности для данного вида деятельности очень низкие.

Наглядно динамика коэффициентов рентабельности представлена на рисунке 5.

Рисунок 5 – Динамика коэффициентов рентабельности АО «Газпром газораспределение Брянск» в 2013-2015 гг.

Как отмечалось ранее, изменение собственного капитала оказывает существенное влияние на показатели финансовой устойчивости.

В таблице 16 представлены основные финансовые показатели АО «Газпром газораспределение Брянск».

Таблица 16 - Финансовые показатели АО «Газпром газораспределение Брянск» в 2013-2015 гг.

Показатель |

2013 г. |

2014 г. |

2015 г. |

Отклонение, % |

|

2014 г. к 2013 г. |

2015 г. к 2014 г. |

||||

Коэффициент заёмных/собственных средств, % |

10,36 |

10,00 |

8,59 |

-0,36 |

-1,41 |

Коэффициент финансовой устойчивости, % |

91,22 |

91,69 |

93,32 |

0,47 |

1,63 |

Коэффициент соотношения заёмных и собственных средств характеризует, сколько заёмных средств привлекает организация на каждый рубль собственных источников. Нормой считается 30%-50% диапазон, таким образом, можно сделать вывод, что общество является финансово независимым от внешних источников, так как коэффициент демонстрирует тенденцию к снижению. Однако признать рациональным такой подход трудно, так как организация не использует в достаточной степени возможности заёмных средств, опираясь только на собственные ресурсы.

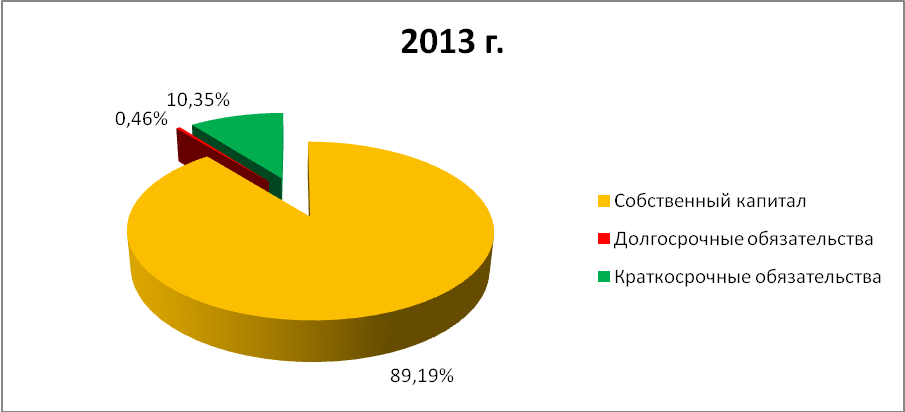

Соотношение собственного и заёмного капитала в структуре источников средств исследуемой организации представлено на рисунке 6.

Рисунок 6 – Структура источников финансирования АО «Газпром газораспределение Брянск» в 2013-2014 гг.

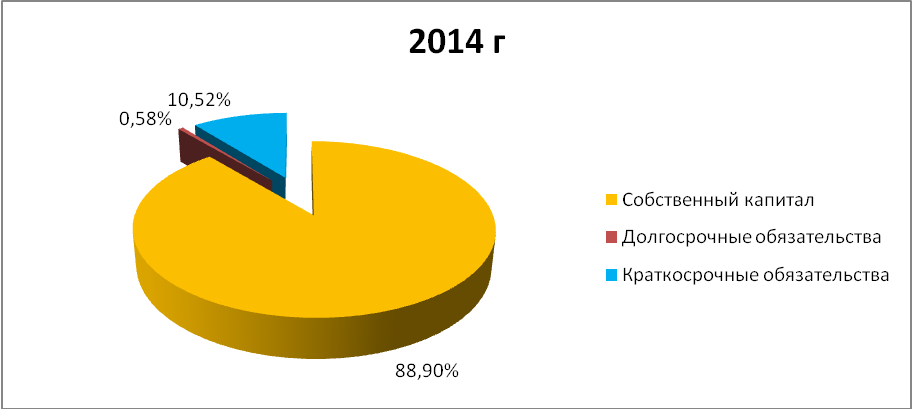

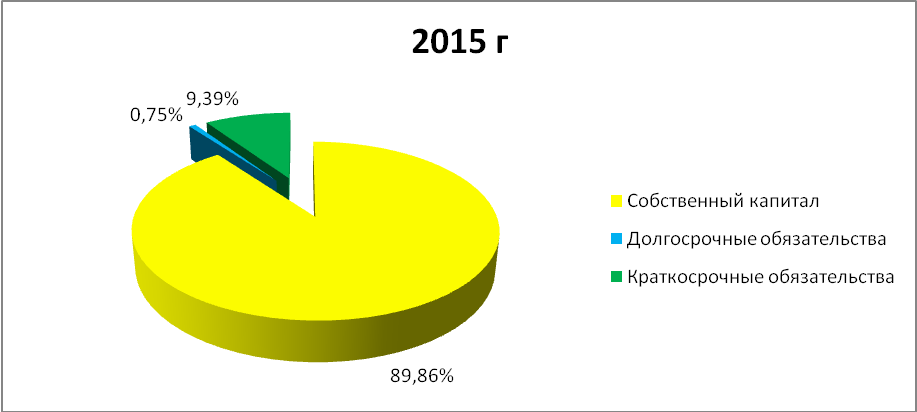

На рисунке 7 представлена структура источников средств общества в 2015 г.

Рисунок 7 - Структура источников финансирования АО «Газпром газораспределение Брянск» в 2015 гг.

Как наглядно представлено на рисунках 6 и 7 в структуре источников финансирования деятельности организации около 90% составляет собственный капитал. Доля долгосрочных обязательств составляет менее 1%, краткосрочные обязательства колеблются около 10%.

Такая ситуация в условиях экономического кризиса может быть и оправдана, но в длительной перспективе не является рациональной, поэтому руководству организации необходимо оценить структуру капитала в целом и предпринять меры по её оптимизации.

Важной характеристикой финансового состояния является коэффициент финансовой устойчивости, нормальное значение которого должно превышать 80%. Согласно расчётам у исследуемой организации значение данного коэффициента превышает 90% и имеет тенденцию к росту, то есть организация является финансово устойчивой, что положительно.

Таким образом, финансирование деятельности организации осуществляется практически полностью за счёт собственного капитала, структура которого требует оптимизации.

- Использование информации об изменениях собственного капитала организации для принятия управленческих решений

Согласно проведенному исследованию собственного капитала АО «Газпром газораспределение Брянск» можно сделать вывод, что собственный капитал преобладает в структуре финансирования данной организации, величина чистых активов достаточна и обеспечивает организации высокую степень свободы в принятии экономических решений, однако структура собственного капитала не может быть признана качественной, что негативно сказывается на рентабельности деятельности организации.

Руководство АО «Газпром газораспределение Брянск» должно обеспечить систематический анализ не только показателей функционирования собственного капитала, но и факторов, влияющих на его изменение.

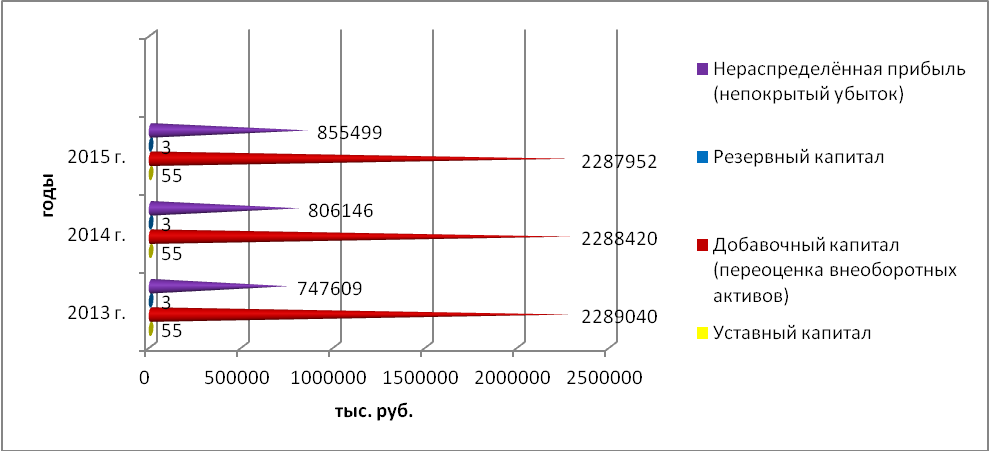

На рисунке 8 представлен состав капитала организации в динамике.

Рисунок 8 – Состав собственного капитала АО «Газпром газораспределение Брянск» в 2013-2015 гг.

Как следует из рисунка 8, на 2/3 собственный капитал общества состоит из добавочного капитала, сформированного за счёт переоценки внеоборотных активов, величина которого незначительно, но устойчиво снижается.

Так как других источников формирования добавочного капитала нет, то его функциональная роль оказывается ограниченной. Хотя, по мнению некоторых экономистов, добавочный капитал в части переоценки внеоборотных активов может быть отнесён к накопленному капиталу.

Уставный капитал общества в исследуемом периоде составлял 55 тыс. руб., что соответствует уставу организации и характеризует величину стоимости вкладов участников на момент создания общества.

Организации может быть предложено увеличение уставного капитала за счёт увеличения номинальной стоимости акций (за счёт имущества общества), что позволило бы перевести часть добавочного капитала из инвестированного в накопленный капитал и сбалансировать качественную структуру собственного капитала.

Проведённый анализ соотношения инвестированного и накопленного капитала свидетельствует, что доля накопленного капитала, основанного на прибыли, колебалась только в пределах от 24% до 27%. Чем больше удельный вес накопленного капитала, тем выше качество собственного капитала в целом, так как возможность организации увеличивать вложенные собственниками средства является определяющим критерием успешности экономической деятельности.

Резервный капитал, также как и уставный, был неизменным в течение 2013-2015 гг., и составлял 3 тыс. руб., что составляет не менее 5% величины уставного капитала и соответствует требованиям законодательства.

Таким образом, прирост собственного капитала в 2013-2105 гг. обеспечивался ростом прибыли, что положительно.

Рост собственного капитала за счёт нераспределённой прибыли свидетельствует о намерениях дальнейшего развития бизнеса, то есть расчёт на долгосрочный эффект от деятельности организации. Однако величина прибыли по сравнению с величиной добавочного капитала существенно ниже, что отрицательно влияет на качество капитала.

Наличие данных по строке 1530 «Доходы будущих периодов» бухгалтерского баланса свидетельствует также об изменении собственного капитала, так как именно по этой строке отражаются учредительские займы, безвозмездные поступления от учредителей. Но, несмотря на рост этого показателя в исследуемом периоде, сумма таких доходов не очень значительна, чтобы существенно повлиять на структуру собственного капитала.

Повысить качественную структуру собственного капитала могут отдельные положения учётной политики:

- согласно учётной политике организации (Приложение 5) для всех амортизируемых объектов внеоборотных активов используется линейный способ начисления амортизации, хотя использование способа уменьшаемого остатка или способа суммы чисел лет срока полезного использования объектов были бы предпочтительнее, хотя бы для отдельных групп объектов;

- в учётной политике организации не указан конкретно способ списания израсходованных материально-производственных запасов, хотя указано, что поступающие запасы учитываются по фактической себестоимости.

Рациональными можно признать выбор способов списания расходов будущих периодов, общехозяйственных и коммерческих расходов, создание резервов, указанных в учётной политике.

Таким образом, руководству АО «Газпром газораспределение Брянск» необходимо оценить возможности изменения структуры собственного капитала с целью её оптимизации.

Оптимальная структура капитала представляет собой такое соотношение использования собственных и заемных средств, при котором обеспечивается эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости.

Оптимизация структуры капитала организации осуществляется различными методами. Основными из этих методов являются:

I. Метод оптимизации структуры капитала по критерию политики финансирования активов.

Этот метод основан на распределении источников финансирования различных составных частей активов. Все активы разделяются на три группы: внеоборотные активы; постоянная часть оборотных активов (неизменная часть, не зависящая от сезонных и других циклических особенностей производственно-коммерческой деятельности); переменная часть оборотных активов (определяемая сезонным или другим циклическим изменением объема производственно-коммерческой деятельности). Финансирование указанных групп активов может осуществляться по одному из трёх подходов (вариантов политики финансирования): агрессивная, консервативная, умеренная политика.

2. Метод оптимизации структуры капитала по критерию его стоимости. Стоимость капитала изменяется в зависимости от источников его формирования. В процессе оптимизации структуры капитала по этому критерию исходят из возможностей минимизации средневзвешенной стоимости капитала.

3. Метод оптимизации структуры капитала по критерию эффекта финансового левериджа.

Этот эффект заключается в повышении рентабельности собственного капитала при увеличении удельного веса заемного капитала в общей его сумме до определенных пределов. Предельная доля заемного капитала, обеспечивающая максимальный уровень эффекта финансового левериджа, будет характеризовать оптимизацию структуры используемого капитала по этому критерию.

С учетом рассмотренных трех критериев оптимизации формируется окончательный вариант структуры капитала организации.

Так как по результатам проведённого исследования наибольшей проблемой для АО «Газпром газораспределение Брянск» является низкая рентабельность (как собственного капитала, так и других характеристик), наиболее предпочтительным является использование метода оптимизации структуры капитала по критерию эффекта финансового левериджа.

Заключение

Собственный капитал организации – это основа, обеспечивающая жизнеспособность и финансовую устойчивость хозяйствующего субъекта. Собственный капитал выполняет важнейшие функции:

- функция создания и введения в действие хозяйствующего субъекта: собственный капитал в части уставного капитала является финансовой основой начала экономической деятельности организации;

- функция ответственности и гарантии: собственный капитал, прежде всего уставный капитал, является своего рода гарантией для кредиторов. Чем больше величина собственного капитала, тем выше кредитоспособность организации, тем более надёжно защищены кредиторы от возможного ущерба;

- защитная функция: характеризует защитные свойства капитала для владельцев. Чем больше собственный капитал, тем лучше защищена организация от рисковых факторов, так как именно за счет собственного капитала, прежде всего, покрываются убытки. И первым признаком угрозы банкротства является именно уменьшение собственного капитала;

- функция финансирования и обеспечения ликвидности: обычно наибольшую долю вкладов в собственный капитал имеют денежные средства, которые являются абсолютно ликвидными активами. Они беспрепятственно используются для финансирования операционной и инвестиционной деятельности, погашения задолженности, что повышает ликвидность организации и потенциал её долгосрочного финансирования.

Значимость выше перечисленных функций собственного капитала подтверждает актуальность темы выпускной квалификационной работы.

В теоретической части работы рассмотрен порядок учёта собственного капитала и методика его анализа.

В практической части работы изучены методы учёта и проведён анализ собственного капитала исследуемой организации.

Объектом исследования являлось АО «Газпром газораспределение Брянск», осуществляющее транспортировку газа по трубопроводам, техническое обслуживание и эксплуатацию газораспределительных систем и другие работы, связанные реализацией уставной деятельности.

В результате исследования в выпускной квалификационной работе были сделаны следующие выводы:

- выручка АО «Газпром газораспределение Брянск» в 2015 г. снизилась на 13,9%, себестоимость – на 11,2% по сравнению с предыдущим годом, производительность труда снизилась на 11,4%, что свидетельствует о сокращении объёмов деятельности;

- валовая прибыль из года в год уменьшалась; прибыль от продаж в 2014 г. увеличилась на 0,7% за счёт сокращения управленческих расходов, но в 2015 г. уменьшилась сразу на 34,6%; чистая прибыль за счёт прочих доходов в 2014 г. увеличилась на 13,8%, но в 2015 г. снизилась на 11,9% по сравнению с предыдущим годом, что подтверждает негативную тенденцию;

- негативную тенденцию подтверждает и снижение рентабельности продаж из года в год с 8,88% до 6,51%, что отрицательно характеризует эффективность обычной деятельности, хотя рентабельность чистой прибыли в исследуемом периоде росла с 3,30% до 3,68%;

- бухгалтерский учёт в организации осуществляется в соответствии с утверждённой учётной политикой специализированным структурным подразделением – бухгалтерией. Бухгалтерский учёт автоматизирован с использованием программных продуктов «1С:Предприятие 8.2»: «Бухгалтерия предприятия КОРП», «Зарплата и Управление персоналом КОРП»;

- синтетический и аналитический учёт собственного капитала ведётся в соответствии с требованиями законодательства в области бухгалтерского учёта;

- собственный капитал организации состоит из уставного, добавочного, резервного капиталов и нераспределённой прибыли. Наибольший удельный вес в структуре собственного капитала занимает добавочный капитал, сформированный за счёт переоценки внеоборотных активов;

- в течение 2013-2015 гг. наблюдался рост собственного капитала за счёт увеличения прибыли, что положительно сказалось на изменении величины

чистых активов: они за три года выросли на 138081 тыс. руб.;

- на изменение собственного капитала в исследуемом периоде повлияло два фактора: изменение добавочного капитала (привело к снижению величины собственного капитала на 1,07%) в 2014 г. и изменение прибыли (повлияло положительно) обеспечило общий прирост капитала на 57917 тыс. руб. или 1,9%; прирост капитала в 2015 г. составил 48885 тыс. руб. или 1,18%, причём изменение добавочного капитала привело к сокращению капитала на 0,96%, что было сбалансировано ростом прибыли;

- доля инвестированного капитала из года в год сокращается, накопленный капитал возрастает, что положительно. Однако собственный капитал организации нельзя признать сбалансированным, так как существенно преобладает доля инвестированного капитала, связанного с переоценкой внеоборотных активов;

- коэффициент автономии колеблется около 90%, что означает высокую степень свободы в принятии решений по дальнейшему развитию экономической деятельности.

Таким образом, по результатам исследования были выявлены следующие недостатки:

- коэффициенты рентабельности имеют низкие значения, что свидетельствует о неэффективном управлении экономической деятельностью организации;

- организация осуществляет финансирование деятельности практически за счёт собственных средств, не используя в должной мере заёмные источники;

- в структуре капитала преобладает добавочный капитал, то есть качество собственного капитала является низким.

Для устранения выявленных недостатков могут быть предложены следующие меры:

- с целью повышения рентабельности деятельности систематически анализировать финансовые результата деятельности, в том числе и с использованием возможностей программных продуктов для обеспечения автоматизации учёта. Возможность повышения эффективности управления собственным капиталом предоставляет программа «1С:Бухгалтерия 8.3», обладающая значительными аналитическими ресурсами;

- оценить целесообразность использования долгосрочных заёмных средств с целью высвобождения части собственного капитала из обеспечения текущей деятельности для целей развития инвестиционной и финансовой деятельности;

- проанализировать возможность увеличения уставного капитала за счёт перевода части добавочного капитала из инвестированного в накопленный, что позволит сбалансировать качественную структуру собственного капитала;

- оценить возможность уточнения отдельных положений учётной политики организации с целью повышения качественной структуры собственного капитала: использовать не только линейный способ начисления амортизации, определить наиболее рациональный способ списания израсходованных материально-производственных запасов;

- оценить структуру источников финансирования деятельности в целом и оптимизировать структуру капитала в целом.

Реализация предложенных мер будет способствовать устранению выявленных недостатков, обеспечению качественной структуры собственного капитала, повышению рентабельности деятельности и эффективности принимаемых управленческих решений.

Таким образом, цель выпускной квалификационной работы достигнута, поставленные задачи решены.

Список использованных источников информации

- Гражданский кодекс Российской Федерации, ч.1 от 30.11.1994г. №51-ФЗ; ч.2 от 26.01.1996г. №14-ФЗ. - КонсультантПлюс. [Электрон.ресурс]. - Электрон.дан. - [М., 2016]

- Налоговый кодекс РФ, ч.1 от 31.07.1998г. №146-ФЗ; ч.2 от 05.08.2000г. №117-ФЗ. - КонсультантПлюс. [Электрон.ресурс]. - Электрон.дан. - [М., 2016]

- Федеральный Закон «О бухгалтерском учете» от 06 декабря 2011 г. № 402-ФЗ. - КонсультантПлюс. [Электрон.ресурс]. - Электрон.дан. - [М., 2016]

- Федеральный закон от 08.02.1998 г. №14-ФЗ «Об обществах с

ограниченной ответственностью». - КонсультантПлюс. [Электрон.ресурс]. - Электрон.дан. - [М., 2016]

- Федеральный закон от 26.12.1995 №208-ФЗ «Об акционерных

обществах». - КонсультантПлюс. [Электрон.ресурс]. - Электрон.дан. - [М., 2016]

- Положение по ведению бухгалтерского учета и бухгалтерской

отчетности в Российской Федерации. Приказ Минфина РФ от 29.07.98 г. № 34н - КонсультантПлюс. [Электрон.ресурс]. - Электрон.дан. - [М., 2016]

- Положение по бухгалтерскому учёту «Учетная политика организации» ПБУ (1/2008). Приказ Минфина РФ от 06 октября 2008 г. № 106н ( ред. от 06.04.2015 № 57н) - КонсультантПлюс. [Электрон.ресурс]. - Электрон.дан. - [М., 2016]

- Положение по бухгалтерскому учёту «Бухгалтерская отчетность организации» (ПБУ 4/99). Приказ Минфина РФ от 06 июля 1999 г. №43-н (ред. от 08.11.2010 №142н) - КонсультантПлюс. [Электрон.ресурс]. - Электрон.дан. - [М., 2016]

- Положение по бухгалтерскому учёту «Доходы организации» (ПБУ 9/99). Приказ Минфина РФ от 06.05.1999 г. № 32н (ред. от 06.04.2015 № 57н) - КонсультантПлюс. [Электрон.ресурс]. - Электрон.дан. - [М., 2016]

10. Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Приказ Минфина РФ от 06 мая 1999 № 33н (ред. от 06.04.2015 № 57н) - КонсультантПлюс. [Электрон.ресурс]. - Электрон.дан. - [М., 2016]

11. Положению по бухгалтерскому учёту «Учет расчетов по налогу на прибыль» (ПБУ18/02). Приказ Минфина РФ от 19 ноября 2002 г. № 114н (ред. от 06.04.2015 № 57н) - КонсультантПлюс. [Электрон.ресурс]. - Электрон.дан. - [М., 2016]

12. Положение по бухгалтерскому учёту « Учет финансовых вложений» (ПБУ 19/02). Приказ Минфина РФ от 10 декабря 2002 № 126н (ред. от 06.04.2015 № 57н); - КонсультантПлюс. [Электрон.ресурс]. - Электрон.дан. - [М., 2016]

13. Положение по бухгалтерскому учету «Информация об участии в совместной деятельности» (ПБУ 20/03). Приказ Минфина РФ от 24.11.03 г. № 105н. (ред. от 18.09.2006 № 116н) - КонсультантПлюс. [Электрон.ресурс]. - Электрон.дан. - [М., 2016]

14. Положение по бухгалтерскому учёту «Изменения оценочных значений» (ПБУ 21/2008). Приказ Минфина РФ от 06.10.08 г. № 106н. (ред. от 25.10.2010 № 132н) - КонсультантПлюс. [Электрон.ресурс]. - Электрон.дан. - [М., 2016]

15. Положение по бухгалтерскому учёту «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010). Приказ Минфина РФ от 28.06.2010 № 63н (ред. от 06.04.2015 № 57н) - КонсультантПлюс. [Электрон.ресурс]. - Электрон.дан. - [М., 2016]

16. Положение по бухгалтерскому учёту «Отчет о движении денежных средств» (ПБУ 23/2011). Приказ Минфина РФ от 02 февраля 2011 №11н. - КонсультантПлюс. [Электрон.ресурс]. - Электрон.дан. - [М., 2016]

17. «О формах бухгалтерской отчетности». Приказ Минфина РФ от 02 июля 2010г №66н (ред. от 06.04.2015 № 57н) - КонсультантПлюс. [Электрон.ресурс]. - Электрон.дан. - [М., 2016]

18. План счетов бухгалтерского учета и Инструкция по его применению (Приказ МФ РФ от 31 октября 2000г. №94-н (ред. от 18.09.2006г.)). - КонсультантПлюс. [Электрон.ресурс]. - Электрон.дан. - [М., 2016]

19. Анциферова И.В. Бухгалтерский финансовый учет, 4-е издание, переработанное и дополненное, М.: Издательско-торговая корпорация «Дашков и К», 2012. – 278 с.

20. Анализ финансовой отчетности: Учебник / Под редакцией Л.В.

Донцовой и Н.А. Никифоровой. – М.: «Дело и сервис», 2012 г. – 306 с.

21. Анализ финансовой отчетности: Учебное пособие / коллектив

авторов; под общ. ред. В.И. Бариленко. – 4-е изд., перераб. – М.: КНОРУС, 2014. – 368 с.

22. Астахов В.П. Бухгалтерский (финансовый) учёт: учебное пособие для вузов В.П. Астахов - М.: Юрайт, 2014 - 335 с.

23. Бабаев Ю.А. Бухгалтерский учёт: учебник / Ю.А. Бабаев - М.: Юнити, 2014 - 467 с.

24. Богаченко В.М. Бухгалтерский учет: учебник / В. М. Богаченко, Н. А. Кириллова. - М.: Феникс, 2013 - 421 с.

25. Бдайциева Л. Ж. Бухгалтерский учёт: учебник для вузов / Л. Ж. Бдайциева - М.: Юрайт, 2014 - 302 с.

26. Бородин В.А. Бухгалтерский учёт: учебник для вузов. Третье издание, переработанное и дополненное / В.А. Бородин - М: ЮНИТИ-ДАНА, 2014 - 528 с.

27. Бурмистрова Л. М. Бухгалтерский учёт / Л. М. Бурмистрова - М.: Форум, 2012 - 393 с.

28. Бухгалтерский учёт: учеб. пособие / Под редакцией И. М. Дмитриевой - М.: Эксмо, 2014 – 272 с.

29. Бухгалтерский учет: Учебник/Под редакцией профессора В.Г.

Гетьмана. – М.: ИНФА-М, 2014. – 485с.;

30. Галкина Е.В. Бухгалтерский учёт и аудит/ Е.В. Галкина - М.: Мир, 2014 - 379 с.

31. Евстафьева Е.М. Методология формирования учетно-аналитического обеспечения управления собственным капиталом коммерческой организации // Управленческий учет - 2015.- № 1. – с. 23-32.

32. Ефимова О.Е. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник /– 2-е изд., стер. – М.: Издательство «Омега-Л», 2014. – 628 с.

33. Зимин Н.Е. Анализ и диагностика финансового состояния предприятий: Учебное пособие. - М.: ИКФ ЭКМОС, 2012. - 230 с.

34. Кондраков Н.П. Бухгалтерский учёт: учебник / Н.П. Кондраков - М. : ИНФРА-М, 2014 - 368 с.

35. Левина Г.Г. Бухгалтерский финансовый учёт / Г. Г. Левина, И. И. Бочкарева; под редакцией Я. В. Соколова - М.: Магистр, 2013. - 406 с.

36. Николаева И.П. Экономическая теория. – М.: Дашков и Ко, 2012. – 328 с.

37. Подольский В.И., Сотникова Л.В. Собственный капитал //

«Бухгалтерский учет». - 2015. - №1. – с. 47-52

38. Оргдулов М. Формирование уставного капитала при реорганизации

ООО // «Экономика и жизнь». - 2015. - № 7. – с. 11-16

39. Осипова И.В., Чернецкая Г.Ф. Учет собственного капитала: Учеб.

Пособие. – М.: Издательский дом БИНФА, 2013. – 168 с.

40. Румянцева Е. В. Новая экономическая энциклопедия. – М.: ИНФРА-М, 2011. – 896 с.

41. Сергеев И.В., Веретенникова И.И. Экономика организации (предприятия). - М.: Юрайт, 2013. - 672 с.

42. Сигидов Ю.И. Бухгалтерский учет и анализ: Учебное пособие / Под

редакцией Ю.И. Сигидова, М.С. Рыбянцевой – М.: Инфра-М, 2014. – 336 с.

43. Фортвенглер В.В. Бухгалтерский учет собственного капитала: учеб.-метод. пособие. – Иркутск: Изд-во БГУЭП, 2015. – 486 с.

44. Факторы управлении: управленческие решения для оптимизации собственного капитала. – Режим доступа: http://centeryf.ru/data/ip/ Upravlencheskie-resheniya.php

45. Шеремет, А.Д. Комплексный анализ хозяйственной деятельности: Учебник для вузов / А.Д. Шеремет. - М.: ИНФРА-М, 2014. - 416 c.

46. Шиянова С.Л., Шнайдер О.В., Гогина Г.Н., Никифорова Е.В. Комплексный экономический анализ хозяйственной деятельности. – М.: ГИОРД, 2014. – 192 с.

47. Щефимова О.В. Анализ собственного капитала. – Режим доступа: https://www.lawmix.ru/bux/158513

48. Элтанова А.Г. Анализ формирования и использования собственного капитала. – Режим доступа: http://cyberleninka.ru/article/n/analiz-formirovaniya-i-ispolzovaniya-sobstvennogo-kapitala