Глава 2. Учёт собственного капитала в АО «Газпром газораспределение Брянск»

- Организационно-экономическая характеристика акционерного

общества

Акционерное общество «Газпром газораспределение Брянск» в дальнейшем именуемое – «Общество», учреждено в соответствии с Указами Президента Российской Федерации «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества» от 01.07.92 г. № 721 и «О преобразовании в акционерные общества и приватизации предприятий, объединений и организаций газового хозяйства Российской Федерации» от 08.12.92 г. № 1559,зарегистрировано постановлением главы администрации советского района г. Брянска от 28 октября 1993 г. № 1543.

Местонахождение организации - г. Брянск, ул. Щукина, 54.

Общество осуществляет свою деятельность на основании Устава (Приложение 1). Основной целью общества является надежное и безаварийное газоснабжение потребителей и получение прибыли.

Для реализации своих целей Общество осуществляет следующие виды деятельности:

- транспортировка газа по трубопроводам;

- техническое обслуживание и эксплуатация газораспределительных систем;

- газификация, предприятий и организаций, выполнение строительно-монтажных работ;

- пуск газа, врезки в действующие газопроводы, строительство станций катодной защиты, наладка автоматики котельных, ремонт и техническое обслуживание приборов учета газа;

- сдача имущества в аренду;

- оптовая и розничная торговля; и другие виды деятельности.

Источниками образования имущества АО «Газпром газораспределение Брянск» являются: уставный капитал; доходы от предпринимательской деятельности общества; вклады участников; кредиты банков и других кредиторов; средства, полученные из иных источников, не запрещенных законодательством РФ.

Уставный капитал организации составляет 54967,5 руб. (Пятьдесят четыре тысячи девятьсот шестьдесят семь рублей 50 копеек) и разделен на 109935 обыкновенных акций номинальной стоимостью 0,5 руб. (пятьдесят копеек) каждая.

Организационная структура АО «Газпром газораспределение Брянск» представлена на рисунке 1.

Рисунок 1 – Организационная структура АО «Газпром газораспределение Брянск»

Бухгалтерский учёт в АО «Газпром газораспределение Брянск» ведет специализированное подразделение – бухгалтерия, возглавляемая главным бухгалтером. Функции бухгалтерии определены специальным Положением (Приложение 3). Структура бухгалтерии представлена на рисунке 2.

Главный бухгалтер |

|||||||||

Заместитель главного бухгалтера по учету |

Заместитель главного бухгалтера по налогообложению |

||||||||

Группа бухгалтерского учета |

Группа налоговой отчетности |

||||||||

Ведущий бухгалтер-1 |

Бухгалтер 2 категории -2 |

||||||||

Бухгалтер 1 категории-1 |

|||||||||

Бухгалтер 2 категории-1 |

|||||||||

Бухгалтер -1 |

|||||||||

Старший кассир-1 |

|||||||||

Группа обслуживания филиалов |

|||||||||

Бухгалтер 2 категории -2 |

|||||||||

Рисунок 2 –Структура бухгалтерии АО «Газпром газораспределение Брянск»

Все работники бухгалтерии выполняют функции, определённые должностными инструкциями (Приложение 4). Общий штат бухгалтерии – 12 человек.

Главный бухгалтер осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, ведет работу с банками, руководит работниками бухгалтерии.

Бухгалтеры занимаются учётом в соответствии с распределёнными обязанностями по выполнению учётных работ.

Кассир принимает оплату за услуги оказанные предприятием, выдачу зарплаты, авансовые выплаты, выдачу подотчетных средств, а также ведение всех кассовых документов.

Экономист выполняет работу по экономической деятельности предприятия, проводит необходимые расчеты, осуществляет экономический анализ хозяйственной деятельности предприятия, ведет учет экономических показателей, подготавливает отчетность, выполняет отдельные служебные задания руководителя предприятия.

Бухгалтерия АО «Газпром газораспределение Брянск» хранит первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации – Баранов Е.А.

Цели деятельности филиала АО «Газпром газораспределение Брянск» определены уставом (Приложение 1).

Основные показатели АО «Газпром газораспределение Брянск» за 2013-2015гг. представлены в таблице 8 (Приложения 8 - 12, 16).

Согласно данным таблицы 8 можно сделать вывод о нестабильности экономической деятельности и финансового результата организации:

- выручка в 2015 г. снизилась на 13,9%, себестоимость – на 11,2% по сравнению с предыдущим годом, производительность труда снизилась на 11,4%, что свидетельствует о сокращении объёмов деятельности;

- валовая прибыль из года в год уменьшалась; прибыль от продаж в 2014 г. увеличилась на 0,7% за счёт сокращения управленческих расходов, но в 2015 г. уменьшилась сразу на 34,6%; чистая прибыль за счёт прочих доходов в 2014 г. увеличилась на 13,8%, но в 2015 г. снизилась на 11,9% по сравнению с предыдущим годом, что подтверждает негативную тенденцию;

- негативную тенденцию подтверждает и снижение рентабельности продаж из года в год, хотя рентабельность чистой прибыли в исследуемом периоде росла.

Таблица 8 – Основные показатели деятельности АО «Газпром газораспределение Брянск» за 2013-2015 гг.

Показатели |

2013 г. |

2014 г. |

2015 г. |

Темп роста, % |

|

2014 г. к 2013 г. |

2015 г. к 2014 г. |

||||

Выручка, тыс. руб. |

1800778 |

1879839 |

1618477 |

104,4 |

86,1 |

Себестоимость продаж, тыс. руб. |

1380437 |

1460646 |

1297762 |

105,8 |

88,8 |

Валовая прибыль, тыс. руб. |

420341 |

419193 |

320715 |

99,73 |

76,5 |

Коммерческие расходы, тыс. руб. |

16388 |

17225 |

280 |

105,1 |

1,6 |

Управленческие расходы, тыс. руб. |

243957 |

240891 |

215081 |

98,7 |

89,3 |

Прибыль от продаж, тыс. руб. |

159996 |

161077 |

105354 |

100,7 |

65,4 |

Прочие доходы, тыс. руб. |

89695 |

115312 |

143079 |

128,6 |

124,1 |

Прочие расходы, тыс. руб. |

146907 |

157609 |

157899 |

107,3 |

100,2 |

Прибыль до налогообложения, тыс. руб. |

101930 |

118656 |

102010 |

116,4 |

86,0 |

Чистая прибыль, тыс. руб. |

59425 |

67628 |

59599 |

113,8 |

88,1 |

Среднесписочная численность работников, чел. |

2136 |

2105 |

2045 |

98,5 |

97,1 |

Среднемесячная заработная плата работника, руб. |

27894 |

26183 |

23461 |

93,9 |

89,6 |

Производительность труда, тыс. руб. |

843 |

893 |

791 |

105,9 |

88,6 |

Рентабельность продаж, % |

8,88 |

8,57 |

6,51 |

-0,31 |

-2,06 |

Рентабельность чистой прибыли, % |

3,30 |

3,60 |

3,68 |

+0,3 |

+0,08 |

Такова общая характеристика объекта исследования выпускной квалификационной работы.

- Учёт собственного капитала в АО «Газпром газораспределение

Брянск»

Организация АО «Газпром газораспределение Брянск» согласно утверждённой учётной политике (Приложение 5) ведет бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета (Приложение 6).

Общество осуществляет учет результатов работ, ведет оперативный, бухгалтерский и статистический учёт по нормам, действующим в Российской Федерации.

Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета. Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

Бухгалтерский учёт автоматизирован с использованием программных продуктов «1С:Предприятие 8.2»: «Бухгалтерия предприятия КОРП». «Зарплата и Управление персоналом КОРП».

Характеристика обязательных элементов собственного каптала общества представлена в его уставе.

Согласно уставу организации (Приложение 1) сформированный уставный капитал может быть уменьшен как за счёт снижения номинальной стоимости акций, так и путём сокращения количества акций, но не ниже минимального размера уставного капитала согласно законодательству. Увеличение уставного капитала может осуществляться путём увеличения номинальной стоимости акций или путём размещения дополнительно выпущенных акций.

Для покрытия убытков, погашения облигаций и выкупа акций, если отсутствуют иные средства, предназначен резервный фонд. Он создаётся в размере не менее 5% уставного капитала за счёт отчислений от чистой прибыли ежегодно также в размере не менее 5%.

Так как зарегистрированная величина уставного капитала составляет 54967,50 руб., то резервный фонд должен быть сформирован в сумме, не менее 54967,50*5% = 2748, 38 руб. (Приложение 19).

Общество формирует в учёте информацию по получению и использованию бюджетных средств, отражённых в бухгалтерском учёте как целевое финансирование.

Состав собственного капитала АО «Газпром газораспределение Брянск» в 2013-2015 гг. представлен в таблице 9 (Приложение 11).

Таблица 9 – Состав собственного капитала АО «Газпром газораспределение Брянск» в 2013-2015 гг.

Элементы собственного капитала |

2013 г. |

2014 г. |

2015 г. |

Отклонение, ± |

|

2014г к 2013г |

2015г к 2014г |

||||

1. Уставный капитал, тыс. руб. |

55 |

55 |

55 |

0 |

0 |

2. Собственные акции, выкупленные у акционе-ров, тыс. руб. |

- |

- |

- |

- |

- |

3. Переоценка внеоборот-ных активов, тыс. руб. |

2289040 |

2288420 |

2287952 |

-620 |

-468 |

4. Добавочный капитал (без переоценки), тыс. руб. |

- |

- |

- |

- |

- |

5. Резервный капитал, тыс. руб. |

3 |

3 |

3 |

0 |

0 |

6. Нераспределённая прибыль (непокрытый убыток), тыс. руб. |

747609 |

806146 |

855499 |

+58537 |

+49353 |

Итого |

3036707 |

3094624 |

3143509 |

+57917 |

+48885 |

Как следует из данных таблицы 9 в исследуемом периоде в состав собственного капитала АО «Газпром газораспределение Брянск» входил уставный каптал, резервный капитал и прибыль.

Изменения добавочного капитала связаны с переоценкой основных средств, которая показала тенденцию к снижению, что отражено отдельной

строкой в бухгалтерском балансе.

Величина уставного и резервного капиталов не изменялась, прирост собственного капитала обеспечен за счёт прибыли, что положительно.

Согласно рабочему Плану счетов учёт уставного капитала ведётся на счёте 80 «Уставный капитал», к которому открыты субсчета:

- 80.01 Обыкновенные акции

- 80.02 Привилегированные акции

- 80.09 Прочий капитал

Согласно Анализу счёта 80 «Уставный капитал» за 1 квартал 2016 г. (Приложение 20) в исследуемом периоде операции по изменению уставного капитала не совершались: сальдо по счёту 54967,97 руб.

Для учёта резервного капитала (резервного фонда) согласно рабочему Плану счетов предусмотрен счёт 82 «Резервный капитал», к которому открыты субсчета:

- 82.01 Резервы, образованные в соответствии с законодательством

- 82.02 Резервы, образованные в соответствии с учредительными документами.

Согласно Анализу счёта 82 «Резервный капитал» за 1 квартал 2016 г. (Приложение 21) в исследуемом периоде операции по изменению данного капитала не совершались: сальдо по счёту 2748,00 руб.

Для учёта добавочного капитала согласно рабочему Плану счетов предусмотрен счёт 83 «Добавочный капитал», к которому открыты субсчета:

83.01 Прирост стоимости внеоборотных активов по переоценке

83.01.1 Прирост стоимости основных средств

83.01.2 Прирост стоимости нематериальных активов

83.02 Эмиссионный доход от выпуска обыкновенных акций

83.03 Эмиссионный доход от выпуска привилегированных акций

83.04 безвозмездно полученные основные средства

83.09 Другие источники

Согласно Анализу счёта 83 «Добавочный капитал» за 1 квартал 2016 г.

(Приложение 22) в исследуемом периоде имели место операции по выбытию объектов основных средств, дооценивавшихся ранее.

Сумма дооценки выбывшего объекта списана проводкой:

Дт 83.01.1 Кт 84 473,49 руб.

Для учёта окончательного финансового результата, накопленного за период деятельности организации, используется счёт 84 «Нераспределённая прибыль (непокрытый убыток)», к которому в рабочем плане счетов организации открыты субсчета:

84.01 Прибыль, подлежащая распределению

84.02 Убыток, подлежащий покрытию

84.03 Нераспределенная прибыль в обращении

84.04 Нераспределенная прибыль использованная

Согласно Анализу счёта 84 «Нераспределённая прибыль (непокрытый убыток)» за 1 квартал 2016 г. (Приложение 23) в исследуемом периоде имели место следующие операции:

- передана часть прибыли в порядке внутрихозяйственных расчётов

Дт 79 Кт 84.03 28113,86 руб.

- отражена дооценка объекта основных средств при его выбытии

Дт 83 Кт 84.03 473,49 руб.

Операций по приобретению собственных акций, учитываемого на счёте 81 «Собственные акции (доли)», и по целевому финансированию, учитываемому на счёте 86 «Целевое финансирование» в исследуемом периоде, а также в 1 квартале 2016 г. не было (Приложения 24, 25).

Аналитический учёт по счетам учёта собственного капитала в условиях автоматизации ведётся в регистрах: Карточка счёта, Оборотно-сальдовая ведомость по счёту, Анализ счёта, которые позволяют систематизировать и детализировать учётную информацию в необходимых разрезах.

Таким образом, можно сделать вывод, что бухгалтерский учёт в АО «Газпром газораспределение Брянск» ведётся надлежащим образом с учётом норм действующего законодательства в области бухгалтерского учёта.

- Отражение информации о собственном капитале организации в бухгалтерской отчётности

Важность информации о собственном капитале организации определяется тем, что для её отражения предназначен специализированный отчёт в составе обязательной годовой бухгалтерской отчётности – отчёт об изменениях капитала, который формируется по данным бухгалтерского учёта.

В отчёте приводятся данные по элементам собственного капитала за последних два года.

Согласно данным отчёта об изменениях капитала уставный капитал и резервный капитал АО «Газпром газораспределение Брянск» не изменялись, поэтому рассмотрим изменения добавочного капитала и прибыли.

В таблице 10 приведена характеристика изменений капитала АО «Газпром газораспределение Брянск» в 2014-2015 гг. (Приложение 13)

Таблица 10 – Изменения собственного капитала АО «Газпром газораспределение Брянск» в 2014-2015 гг.

Изменения капитала |

2014 г. |

2015 г. |

Добавочный капитал, тыс. руб. |

||

Остаток на начало года |

2289040 |

2288420 |

Увеличение |

- |

- |

Уменьшение |

620 |

468 |

Остаток на конец года |

2288420 |

2287952 |

Нераспределённая прибыль, тыс. руб. |

||

Остаток на начало года |

747609 |

806146 |

Увеличение |

67701+620 |

59621+468 |

Уменьшение |

9784 |

10736 |

Остаток на конец года |

806146 |

855499 |

Как следует из таблицы 10 добавочный капитал имеет тенденцию к уменьшению за счёт выбытия внеоборотных активов, которые ранее подвергались переоценке. Уменьшение добавочного капитала в связи с выбытием таких активов приводит к увеличению прибыли на эту же сумму.

Согласно отчёту об изменениях капитала нераспределённая прибыль в 2014 г. увеличилась на 67701 тыс. руб., в том числе за счёт чистой прибыли – на 67628 тыс. руб. и за счёт доходов, относящихся непосредственно на увеличение капитала, - ещё на 73 тыс. руб. Также увеличение прибыли произошло за счёт добавочного капитала на 620 тыс. руб. Уменьшение прибыли в 2014 г. на 9784 тыс. руб. произошло за счёт выплаты дивидендов.

В 2015 г. направления изменения добавочного капитала и нераспределённой прибыли остались такими же, как и в 2014 г.

Изменение учётной политики, повлиявшее на изменение капитала, имело место в 2013 г. и привело к увеличению прибыли на 211966 тыс. руб. с одновременным уменьшением добавочного капитала на эту же сумму. В 2014 г. капитал увеличился за счёт чистой прибыли на 67628 руб. и уменьшился за счёт иных факторов на 9711 тыс. руб.

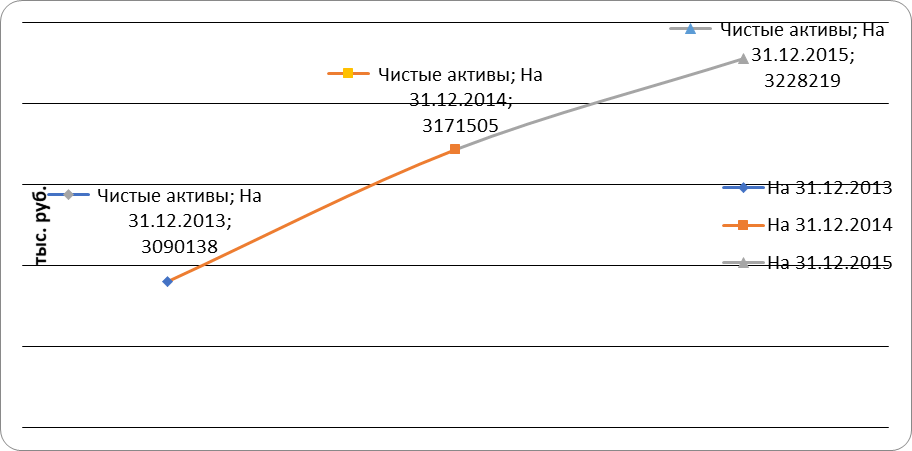

Величина чистых активов в исследуемом периоде увеличилась на 138081 тыс. руб., динамика чистых активов представлена на рисунке 3.

Рисунок 3 – Динамика чистых активов АО «Газпром газораспределение Брянск» в 2014-2015 гг.

Эффективность управления собственным капиталом коммерческой организации во многом зависит от качества информации, формируемой в рамках ее учетно-аналитической системы.

В практике коммерческих организаций хозяйственных операций, связанных с функционированием собственного капитала, обычно немного. Исследуемая организация АО «Газпром газораспределение Брянск» также имеет немного таких операций, но это не означает, что информация о движении капитала несущественна. Качество такой информации должно поддерживаться надлежащим образом, так как основной составляющей собственного капитала является прибыль, за счёт которой обеспечивается решение всех уставных целей деятельности коммерческой организации.

Современный уровень развития компьютерных технологий оказывает

влияние на систему бухгалтерского учета. В частности, именно развитие компьютерных технологий способствовало появлению большого разнообразия компьютерных программ, используемых для автоматизированных рабочих мест бухгалтеров. Однако на сегодняшний день актуальной проблемой стала разработка такой специализированной программы, которая позволяла бы

формировать комплекс отчетности в виде таблиц и диаграмм для обоснованного принятия управленческих решений и осуществления контроля процесса реализации выбранной стратегии.

С целью оптимизации процесса принятия стратегических и тактических решений по управлению собственным капиталом, объективной оценки реализации избранных стратегий целесообразно использовать системный

подход к формированию прогнозной финансовой отчетности о собственном капитале в учетно-аналитической системе коммерческой организации. Такую возможность управления собственным капиталом предоставляет программа «1С:Бухгалтерия 8.3» при условии её доработки и установки такой конфигурации, которая учитывала бы специфику деятельности конкретного хозяйствующего субъекта.