Глава 3. Анализ движения товаров в ООО «Потенциал»

3.1. Анализ товарных запасов

Анализ изменения товарных запасов ООО «Потенциал» рассмотрим на основании данных оборотно - сальдовых ведомостей по счету 41.1 «Товары на складах» в таблице 4 (Приложение 36).

Таблица 4- Динамика и структура товарных запасов ООО «Потенциал» в поквартальном разрезе за 2014 – 2015 годы

Кварталы |

2014 год |

2015 год |

Отклонение |

||||

Сумма, руб. |

Уд. вес, % |

Сумма,руб. |

Уд. вес,% |

Абсол., руб. |

Относит.,% |

Уд. вес, % |

|

I квартал |

238665,60 |

22,83 |

244932,64 |

26,98 |

+6267,04 |

+2,63 |

+4,15 |

II квартал |

283590,10 |

27,13 |

207979,48 |

22,91 |

-75610,62 |

-26,66 |

-1,22 |

III квартал |

215345,12 |

20,61 |

215682,36 |

23,76 |

+337,24 |

+0,16 |

+3,15 |

IV квартал |

307633,37 |

29,43 |

239149,62 |

26,35 |

-68483,75 |

-22,26 |

-3,08 |

Итого |

1045234,19 |

100 |

907744,1 |

100 |

-137490,09 |

-13,15 |

- |

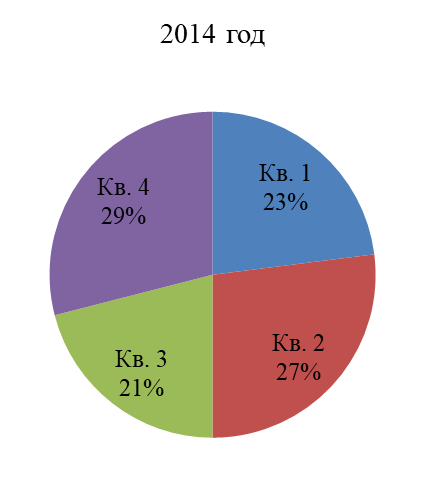

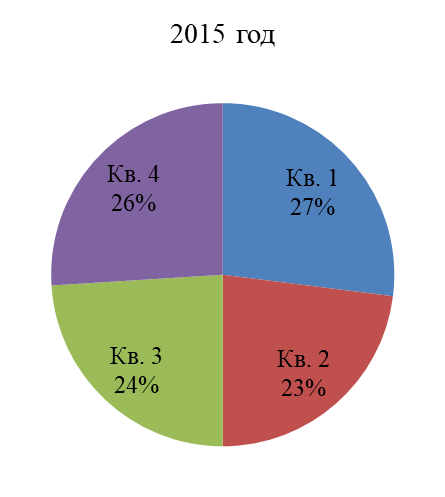

Товарные запасы в ООО «Потенциал» за 2015 год снизились на 13,15 %, абсолютное отклонение составило 137490,09 рублей.

В I квартале отчетного года товарные запасы значительно увеличились, относительное отклонение составило 2,63 %, а абсолютное отклонение составило 6267,04 рублей.

Во II квартале товарные запасы по сравнению с базисным годом снизились на 26,66 %, что в абсолютном выражении составило 75610,62 рублей.

В III квартале товарные запасы в 2015 году по сравнению с 2014 годом выросли на 0,16 %, абсолютное отклонение составило 337,24 рублей.

В IV квартале наблюдается их снижение: в относительном выражении на 22,26%, что в абсолютном выражении составило 68483,75 рубля.

Исходя из полученных данных, можно сделать вывод, что наибольший удельный вес товаров в 2015 году по сравнению с 2014 годом наблюдался в I квартале. Рост составил с 22,83 % до 26,98%, в III квартале с 20,61% до 23,76 %.

Наименьший удельный вес товаров в 2015 году по сравнению с 2014 годом был во II квартале, уменьшение составило с 27,13 % до 22,91 % и IV квартале с 29,43 % до 26,35 %.

Схематично структуру товарных запасов можно представить на рисунке 5.

Рисунок 5 – Структура товарных запасов ООО «Потенциал» в поквартальном разрезе 2014- 2015 годы

Так товарные запасы в 2015году снизились на 13,15 % по сравнению с 2014 годом.

В I квартале отчетного года доля товарных запасов увеличились на 4,15 %.

Во II квартале доля товарных запасов по сравнению с базисным годом снизились на 1,22 %.

В III квартале удельный вес товарных запасов в 2015 году по сравнению с 2014 годом вырос на 3,15 %.

В IV квартале наблюдается снижение доли товарных запасов на 3,08 %.

Ритмичность реализации товаров в оптовой торговле рассмотрим в таблице 5 (Приложение 36).

Таблица 5- Ритмичность реализации товаров в оптовой торговле ООО «Потенциал» по кварталам за 2014- 2015 годы

Показатели |

2014 год |

2015 год |

Отклонение (+,-), руб. |

% выполнения плана,% |

(Х- |

I квартал |

238665,60 |

244932,64 |

+6267,04 |

102,63 |

249,0 |

II квартал |

283590,10 |

207979,48 |

-75610,62 |

73,34 |

-182,5 |

III квартал |

215345,12 |

215682,36 |

+337,24 |

100,16 |

177,2 |

IV квартал |

307633,37 |

239149,62 |

-68483,75 |

77,74 |

-83 |

Итого |

1045234,19 |

907744,1 |

-137490,09 |

86,85 |

+160,7 |

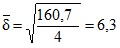

1.Используя карточки счета 41.1 определим среднее квадратическое отклонение по формуле 4 (Приложение 36):

2.Определим коэффициент вариации по формуле 5:

V = 6,3/86,85 *100 = 7,3%

3.Рссчитаем коэффициент ритмичности по формуле 6:

Критм. = 100 – 7,3 = 92,7 %.

Коэффициент ритмичности показывает, что реализация товаров в магазине осуществляется не достаточно ритмично.

Колебание в развитии товарооборота составляет 7,3 %. Выполнение плана товарооборота за отчетный год было равномерным только на 92,7%.

Чем ближе к 100% коэффициент ритмичности, тем ритмичнее реализуются товары.

Структуру товарных запасов в имуществе ООО «Потенциал » за 2013-2014 годы рассмотрим в таблице 6 (Приложение 3).

Таблица 6- Структура товарных запасов в имуществе ООО «Потенциал» за 2013-2014 годы

Показатели |

Сумма, тыс. руб. |

Уд.вес, % |

Темп роста, % |

Отклонение (+, -) |

||||

2013 год |

2014 год |

2013 год |

2014 год |

Абсолют- ное, руб. |

Относитель- ное, % |

Уд. вес, % |

||

Товарные запасы |

7226 |

8745 |

87,69 |

86,52 |

121,02 |

+1519 |

+21,02 |

-1,17 |

Имущество |

8240 |

10108 |

100 |

100 |

122,67 |

+1868 |

+22,67 |

- |

Товарные запасы в 2014 году по сравнению с 2013 годом увеличились на 21,02 %, абсолютное отклонение составило 1519 тыс. руб.

Имущество в целом за 2014 год увеличилось на 22,67 %, в абсолютном выражении составило 1868 тыс. руб.

Исходя из полученных данных, можно сделать вывод, что удельный вес товарных запасов в имуществе ООО «Потенциал» снизился на 1,17 % (с 87,69% до 86,52 %).

Структуру товарных запасов в имуществе исследуемой организации за 2014 - 2015 годы рассмотрим в таблице 7 (Приложение 4).

Товарные запасы в 2015 году по сравнению с 2014 годом увеличились на 8,85 %, абсолютное отклонение составило 774 тыс. руб.

Имущество в целом за 2015 год увеличилось на 11,41 %, в абсолютном выражении составило 1153 тыс. руб.

Таблица 7- Структура товарных запасов в имуществе ООО «Потенциал» за 2014-2015 годы

Показатели |

Сумма, тыс. руб. |

Уд.вес, % |

Темп роста, % |

Отклонение (+; -) |

||||

2014 год |

2015 год |

2014 год |

2015 год |

Абсолют- ное, руб. |

Относитель- ное, % |

Уд. вес, % |

||

Товарные запасы |

8745 |

9519 |

86,52 |

84,53 |

108,85 |

+774 |

+8,85 |

-1,99 |

Имущество |

10108 |

11261 |

100 |

100 |

111,41 |

+1153 |

+11,41 |

- |

Исходя из полученных данных, можно сделать вывод, что удельный вес товарных запасов в имуществе ООО «Потенциал» снизился на 1,99 % (с 86,52% до 84,53 %).

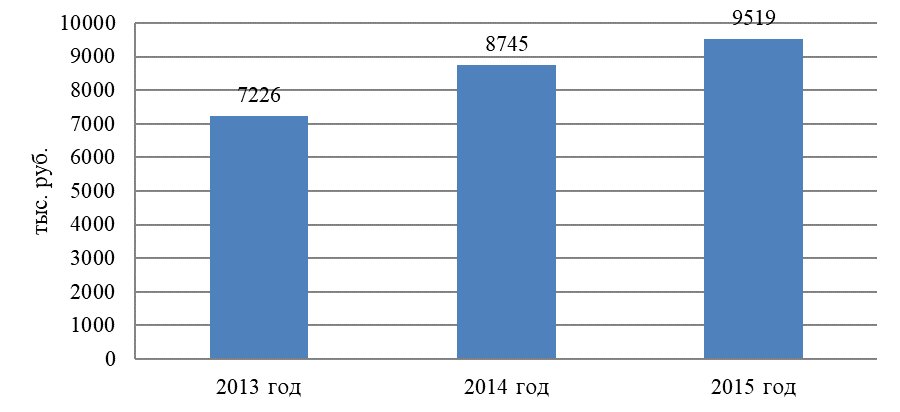

Схематично динамику товарных запасов рассмотрим на рисунке 6.

Рисунок 6 - Динамика товарных запасов ООО «Потенциал» за 2013-2015 годы

Товарные запасы в 2014 году по сравнению с 2013 годом увеличились на 1519 тыс. рублей, а в 2015 году по сравнению с 2014 годом увеличились на 774 тыс. рублей.

3.2. Анализ оборачиваемости товарных запасов

Определим показатели оборачиваемости товарных запасов в ООО «Потенциал» и рассчитаем факторы, влияющие на выручку организации в 2013-2015 годах в таблице 8 ( Приложения 3,4,30).

Таблица 8 - Данные для определения влияния факторов на изменение товарооборота в ООО «Потенциал» в 2013-2015 годах

Показатели |

2013 год |

2014 год |

2015 год |

Отклонение (+,-) |

|

2014 от 2013 |

2015 от 2014 |

||||

Выручка, тыс.руб. |

21713,04 |

26032,73 |

32692,56 |

+4319,69 |

+6659,83 |

Среднегодовая стоимость запасов, тыс.руб. |

6828 |

7985,5 |

9132 |

+1157,5 |

+1146,5 |

Коэффициент оборачиваемости, обороты |

3,18 |

3,26 |

3,58 |

+0,08 |

+0,32 |

Время обращения, дни |

113 |

110 |

100 |

+3 |

-10 |

Влияние на выручку оказывают два фактора: среднегодовая стоимость товарных запасов (СР) и коэффициент оборачиваемости (Коб).

Рассмотрим факторную модель по формуле 8.

Для оценки влияния отдельных факторов на выручку производятся соответствующие расчеты:

1.Рассчитаем среднегодовую стоимость товарных запасов по формуле 9 (Приложение 3).

Среднегодовая стоимость товарных запасов в 2013 году:

СР = 7226+6430 / 2 = 6828 тыс. рублей.

Среднегодовая стоимость товарных запасов в 2014 году:

СР = 7226 + 8745 / 2= 7985,5 тыс. рублей.

Среднегодовая стоимость товарных запасов в 2015 году:

СР = 6519 + 8745 / 2 = 9132 тыс. рубля.

2.Рассчитаем коэффициент оборачиваемости по формуле 10 (Приложение 3).

Коэффициент оборачиваемости за 2013 год:

Коб.0 = 21726 / 6828 = 3,18 оборотов.

Коэффициент оборачиваемости за 2014 год:

Коб.0 = 26049 / 7985,5 = 3,26 оборотов.

Коэффициент оборачиваемости за 2015 год:

Коб.0 = 32650 / 9132 = 3,58 оборотов.

3.Рассчитаем выручку исходя из факторной модели по формуле 8.

Выручка в 2013 году:

В= 6828 × 3,18 = 21713,04 (тыс. руб.)

Выручка в 2014 году:

В= 7985,5 × 3,26 = 26032,73 (тыс. руб.)

Выручка в 2015 году:

В= 9132 × 3,58 = 32692,56 (тыс. руб.)

Проанализируем влияние на товарооборот среднегодовой стоимости запасов и коэффициента оборачиваемости методом цепных подстановок за 2014-2015 годы.

Определим влияние выручки от среднегодовой стоимости запасов.

В (СР) = СР1 × Коб.0= 9132 × 3,26 = 29770,32 (тыс. руб.)

Δ1 =В (СР) - В0 = 29770,32 – 26032,73= 3737,59 (тыс. руб.)

Определим влияние выручки от коэффициента оборачиваемости.

В (Коб) = СР1 × Коб.1 = 9132 × 3,58 = 32692,56 (тыс. руб.)

Δ2 = В (Коб) -В (СР) = 32692,56 - 29770,32 = +2922,24 (тыс. руб.).

Определим совокупное влияние факторов.

Δ = 3721,32 + 2922,24 = 6659,83 (тыс. руб.)

За анализируемый период выручка увеличилась на 6659,83 тыс. руб., что положительно характеризует работу организации. На это повлияли два фактора положительно: среднегодовая стоимость запасов и коэффициент оборачиваемости.

С увеличением среднегодовой стоимости запасов на 1146,5 тыс. рублей и коэффициента оборачиваемости в 0,32 раза, выручка увеличилась на 6659,83 тыс. рублей.

Для проведения факторного анализа оборота оптовой торговли за 2013-2015 годы, рассчитаем производительность труда, отклонение и темп роста в таблице 9 ( Приложения 3,4,37).

Таблица 9 - Данные для факторного анализа оборота оптовой торговли в ООО «Потенциал» в 2013-2015 годах

Показатели |

Сумма, тыс. руб. |

Отклонение (+, -) |

Темп роста, % |

||||

2013 год |

2014 год |

2015 год |

2014 от 2013 |

2015 от 2014 |

2014 от 2013 |

2015 от 2014 |

|

Выручка |

21726 |

26049 |

32650 |

+4323 |

+6601 |

119,90 |

125,34 |

Численность работников, чел. |

19 |

17 |

18 |

-2 |

+1 |

89,47 |

105,88 |

Производительность труда |

1143,47 |

1532,29 |

1813,89 |

+388,82 |

+281,6 |

162,72 |

97,49 |

Рассчитаем производительность труда (О) по формуле 12.

Производительность труда в 2013 году:

О = 21726 / 19 = 1143,47 (тыс. руб.)

Производительность труда в 2014 году:

О = 26049 / 17 = 1532,29 (тыс. руб.)

Производительность труда в 2015 году:

О = 32650 / 18 = 1813,89 (тыс. руб.)

Рассчитаем изменение товарооборота за счет изменения численности работников (± Δ ООТч) по формуле 11 способом абсолютных разниц.

Изменение товарооборота от численности работников в 2014 году по сравнению с 2013 годом:

± Δ ООТч = (17-19) × 1143,47 = -2286,94 ( тыс. руб.)

Изменение товарооборота от численности работников в 2015 году по сравнению с 2014 годом:

± Δ ООТч = (18-17) × 1532,29 = + 1532,29 (тыс. руб.)

Рассчитаем изменение товарооборота от производительности труда на одного рабочего (±ΔООТ0 ) по формуле 13.

Изменение товарооборота от производительности труда на одного рабочего в 2014 году по сравнению с 2013 годом:

±ΔООТ0 = (1532,29 – 1143,47) ×17 = + 6609,94 ( тыс. руб.)

Изменение товарооборота от производительности труда на одного рабочего в 2015 году по сравнению с 2014 годом:

±ΔООТ0 = (1813,89 - 1532,29) ×18 = + 5068,80 ( тыс. руб.)

Совокупное влияние = 5068,80+ 1532,29 = + 6601,09 ( тыс. руб.)

За анализируемый период оборот оптовой торговли увеличился на 6601,09 тыс. руб. за счет двух факторов.

За счет увеличения численности работников на 1 человека, оборот оптовой торговли увеличился на 1532,29 тыс. руб.

За счет увеличения производительности труда на 281,6 тыс. руб. оборот оптовой торговли увеличился на 5068,80 тыс. руб.

3.3. Анализ рентабельности товарных запасов в обществе и рекомендации по увеличению оптового товарооборота

Проанализируем влияние факторов на изменение рентабельности продаж в таблицах 10-11 (Приложения 3,4).

На влияние рентабельности товарных запасов (Rзап.) влияют два фактора: коэффициент оборачиваемости (Коб.) и рентабельность оборота (Rоб.)

Рассмотрим фактурную модель по формуле 18.

Рассчитаем рентабельность запасов в 2013 году:

Rзап.0 = 3,18 × 5,84=18,57%

Рассчитаем рентабельность запасов в 2014 году:

Rзап.1 = 3,26 × 8,06 = 26,28%

Определим отклонение рентабельности товарных запасов:

Δ Rзап.= 26,28 - 18,57 = +7,71 %

Таблица 10 – Анализ рентабельности товарных запасов ООО «Потенциал» за 2013 – 2014 годы

№ |

Показатели |

2013 год |

2014 год |

Изменение |

Темп роста, % |

|||

сумма |

уровень |

сумма |

уровень |

сумма |

уровень |

|||

Выручка, тыс. руб. |

21726 |

100 |

26049 |

100 |

+4323 |

0 |

119,90 |

|

Прибыль от продаж, тыс. руб. |

1268 |

5,84 |

2099 |

8,06 |

+9831 |

+0,03 |

165,54 |

|

Рентабельность оборота, % |

5,84 |

0,03 |

8,06 |

0,03 |

+2,22 |

0 |

138,01 |

|

Среднегодовая стоимость запасов, руб. |

6828 |

- |

7985,5 |

- |

+1157,5 |

- |

116,95 |

|

Коэффициент оборачиваемости, обороты |

3,18 |

- |

3,26 |

- |

+0,08 |

- |

102,52 |

|

Рентабельность товарных запасов, % |

18,57 |

- |

26,28 |

- |

+7,71 |

- |

- |

|

Проанализируем влияние на рентабельность запасов коэффициента оборачиваемости и рентабельности оборота методом цепных подстановок.

Определим влияние рентабельности товарных запасов от коэффициента оборачиваемости:

Rзап. (Коб.).= 3,26×5,84=19,04 %

Определим отклонение:

Δ1=19,04-18,57 = 0,47 %

Определим влияние рентабельности товарных запасов от рентабельности оборота:

Rзап.(Rоб.) =3,26× 8,06 =26,28 %

Определим отклонение:

Δ2= 26,28 – 19,04 = +7,24 %

Определим совокупное влияние факторов:

Δ=0,47+ 7,24 = + 7,71 %

За анализируемый период рентабельность запасов увеличилась на 7,71 %, что положительно повлияло на работу организации. На это повлияло два фактора.

С увеличением коэффициента оборачиваемости на 0,08 оборотов рентабельность запасов увеличилась на 0,47%.

С увеличением рентабельность оборота на 2,22 %, рентабельность запасов увеличилась на 7,24%.

Таблица 11 - Анализ рентабельности товарных запасов ООО «Потенциал» за 2014 – 2015 годы

№ |

Показатели |

2014 год |

2015 год |

Изменение |

Темп роста, % |

|||

сумма |

уровень |

сумма |

уровень |

сумма |

уровень |

|||

1. |

Выручка, тыс. руб. |

26049 |

100 |

32650 |

100 |

+6601 |

0 |

125,34 |

2. |

Прибыль от продаж, тыс. руб. |

2099 |

8,06 |

2446 |

7,49 |

+347 |

-0,57 |

116,53 |

3. |

Рентабельность оборота, % |

8,06 |

0,03 |

7,49 |

0,02 |

-0,57 |

-0,01 |

92,93 |

4. |

Среднегодовая стоимость запасов, руб. |

7985,5 |

- |

9132 |

- |

+1147 |

- |

114,36 |

5. |

Коэффициент оборачиваемости, обороты |

3,26 |

- |

3,58 |

- |

+0,05 |

- |

120,83 |

6. |

Рентабельность товарных запасов |

26,28 |

- |

26,81 |

- |

+0,24 |

- |

- |

На влияние рентабельности товарных запасов (Rзап.) влияют два фактора: коэффициент оборачиваемости (Коб.) и рентабельность оборота (Rоб.)

Рассмотрим фактурную модель по формуле 18.

Рассчитаем рентабельность запасов в 2014 году:

Rзап.0 = 3,26 × 8,06=26,28 %

Рассчитаем рентабельность запасов в 2015 году:

Rзап.1 =3,58 × 7,49=26,81 %

Определим отклонение рентабельности товарных запасов:

Δ Rзап. =26,81 – 26,28 = + 0,53 %

Проанализируем влияние на рентабельность запасов коэффициента оборачиваемости и рентабельности оборота методом цепных подстановок.

Определим влияние рентабельности товарных запасов от коэффициента оборачиваемости:

Rзап. (Коб.) =3,58 × 8,06 =28,85%

Определим отклонение:

Δ1=28,85-26,28=+2,57%

Определим влияние рентабельности товарных запасов от рентабельности оборота:

Rзап.(Rоб.) =3,58 × 7,49=26,81%

Определим отклонение:

Δ2=26,81-28,85 = -2,04 %

Определим совокупное влияние факторов:

Δ=2,57-2,04=+0,53%

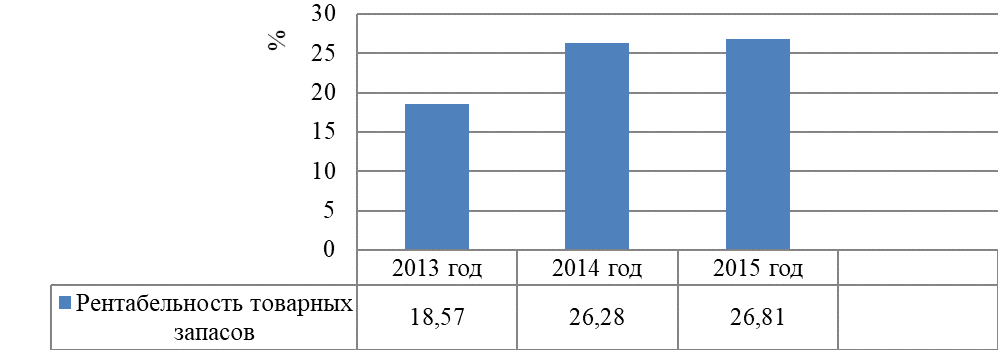

Наглядно динамику рентабельности товарных запасов рассмотрим на рисунке 7.

Рисунок 7 – Динамика товарных запасов ООО «Потенциал» за 2013-2015 годы

За анализируемый период рентабельность запасов увеличилась на 0,53 %, что положительно повлияло на работу организации. На это повлияло два фактора. Положительно повлиял коэффициент оборачиваемости, с увеличением коэффициента оборачиваемости на 0,05 оборотов рентабельность запасов увеличилась на 2,57 %. Отрицательно повлияла рентабельность оборота, с уменьшением рентабельности оборота на 0,57 %, рентабельность запасов снизилась на 2,04 %.

Один из основных факторов повышения эффективности работы и роста товарооборота − это ассортимент товаров. Широкий ассортимент может удовлетворить самые неожиданные запросы покупателей, также способен активно влиять на уровень продаж. Цель процесса управления товарными запасами заключается в построении такой системы товародвижения, при которой в организации находился бы оптимальный товарный запас, который бы пополнялся в оптимальные промежутки времени оптимальным количеством товаров.

Таким образом, для обеспечения бесперебойного снабжения покупателей и снижения товарооборота из-за отсутствия требуемого товара, можно дать следующие рекомендации:

1. Систематически отслеживать динамику спроса на товары различного ассортимента.

2. Контролировать динамику реализации товаров и размещать новый заказ прежде, чем возникнет угроза товарного дефицита.

3. Иметь некоторый страховой запас товаров из группы экономически значимых для организации, предназначенный для покрытия возможного дефицита товаров в случае повышенного спроса, либо при непредвиденном увеличении срока исполнения заказа поставщиком.

На объем товарооборота влияют самые разные факторы, среди внутренних факторов наиболее значимое местозанимают следующие:

1.товарное обеспечение(структура, ценовая политика);

2.численность персонала ипроизводительность труда;

3.наличие материально-технической базы.

При этом первый факторявляется наиболее значимым. В связи с этим в качестве рекомендация дляразработки путей повышения товарооборота руководству ООО «Потенциал»необходимо:

- знать сумму затрат,приходящихся на каждый вид товара, с тем, чтобы определить предельно возможноеснижение цены с учетом затрат по конкретному их виду;

- отказаться отиспользования в коммерческом обороте товаров, не пользующихся достаточнымспросом при данной цене, если дальнейшее снижение цен на эти товары невозможноиз-за высоких затрат по этому товару;

- устанавливать торговуюнаценку дифференцированно по каждому виду товаров не ниже затрат на ихреализацию (если позволяет спрос).

Таким образом, для увеличения оптового товарооборота в ООО «Потенциал», необходимо создать свой сайт в интернете с необходимой информацией для покупателей. На сайте должен быть указ адрес организации, каталог предлагаемых товарных запасов, цены. Для привлечения большего количества покупателей и увеличения оптового товарооборота, нужно предлагать скидки в зависимости от суммы или количества покупаемых товаров.

Также большое значение имеет качество предлагаемых товаров, поэтому самим нужно заключать договора на поставку товаров с заводами - изготовителями, которые отвечают за качество своего товара.

Заключение

В выпускной квалификационной работе обозначены основные особенности бухгалтерского учета на торговом предприятии ООО «Потенциал», при исследовании теории и практики учета товарных операций, пришли к выводу, что бухгалтерский учет на оптовом торговом предприятии — важнейшее звено формирования его экономической политики, один из главных механизмов управления торговым процессом.

Бухгалтерский учет является строго документальным, так как основанием для отражения любой хозяйственной операции в бухгалтерском учете должен служить соответствующим образом оформленный документ.

Принципиальное отличие бухгалтерского учета от других видов учета - это взаимосвязь отражения средств и фактов хозяйственной жизни в бухгалтерском учете, которая вызвана зависимостью совершающихся фактов между собой.

Хозяйственная деятельность оптовой торговой организации состоит в закупке и продаже товаров, поэтому товары и товарные операции являются основными объектами учета.

Исследование практики учета товарных операций в оптовой торговле проводилось на базе торговой организации ООО «Потенциал», занимающегося оптовой реализацией кронштейнов, станками.

Ведение учета товаров по покупным ценам в оптовой торговле представляется более удобным, так как отпадает необходимость в обособленном учете торговой наценки, этот вариант действительно удобнее, поэтому он и используется в качестве безальтернативного.

Синтетический учет товаров на предприятии ООО «Потенциал» ведется на счете 41, субсчет 1. Аналитический учет товаров ведется по ответственным лицам, партиям.

Порядок приемки товаров и ее документальное оформление зависят от характера приемки (по количеству, качеству), от степени соответствия договора поставки сопроводительным документам (наличие или отсутствие). Количественный учет товаров, осуществляется в ООО «Потенциал» автоматизированным методом.

Расходы торговой организации возникающие в связи с осуществлением хозяйственной деятельности называются издержками обращения - это текущие затраты денежных, материальных и трудовых ресурсов, обусловленные продвижением (покупкой, транспортированием, хранением и продажей) товаров из сферы производства в сферу потребления.

В результате исследования торгового предприятия ООО «Потенциал» были выявлены следующие недостатки:

- документы от поставщиков предоставляются не вовремя;

- в некоторых случаях оплата за отгруженный товар ООО «Потенциал» производиться с задержкой;

- не ведется журнал учета выданных доверенностей, поэтому рекомендуем главному бухгалтеру ООО «Потенциал» завести журнал учета выданных доверенностей, так как доверенность является бланком строгой отчетности.

Основной формой внутреннего контроля товаров является инвентаризация ценностей. При этом следует издавать Приказ о проведении инвентаризации, в котором следует указать состав комиссии. Инвентаризация подлежит оформлению Описью фактических остатков товаров, результаты инвентаризации фиксируют в Сличительной ведомости результатов инвентаризации товаров, материалов, тары и денежных средств в торговле.

Согласно Учетной политике для целей бухгалтерского учета ООО «Потенциал» в целях обеспечения достоверности данных бухгалтерского учета и отчетности проводится инвентаризация только перед составлением годового бухгалтерского баланса (Приложение 2).

Обязательно проведение инвентаризаций товаров предусмотрено также в следующих случаях:

- при смене материально-ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи товаров;

- в случае стихийного бедствия;

- перед составлением годовой бухгалтерской отчетности;

- в других случаях, предусмотренных законодательством РФ.

Фактически инвентаризация товаров в оптовой торговой организации ООО «Потенциал» не проводится. Поэтому рекомендуем включить в Учетную политику для целей бухгалтерского учета ООО «Потенциал» пункт об обязательном проведении инвентаризации товаров.

А главному бухгалтеру при проведении инвентаризации следует оформлять бухгалтерские документы:

- опись фактических остатков товаров;

- сличительную ведомость результатов инвентаризации товаров, материалов, тары и денежных средств в торговле.

Предлагается увеличить объем продаж, путем усовершенствования товароснабжения организации и повышения эффективности пользования товарными ресурсами.

Анализ оптового товарооборота служит предпосылкой для его прогнозирования на предстоящий период и определения рентабельности организации и ее финансового состояния.

Следует отметить, что колебание в развитии товарооборота составляет 7,3%, а выполнение плана товарооборота за отчетный год было равномерным только на 92,7 %.

Оборот оптовой торговли увеличился на 509,14 тыс.руб. за счет численности работников. С увеличением коэффициента оборачиваемости в 2014 году по сравнению с 2013 годом на 0,08, выручка выросла на 4323 руб.

С увеличением коэффициента оборачиваемости в 2015 году по сравнению с 2014 годом на 0,05, выручка выросла на 6601 руб.

В настоящее время существует много различных методов, с помощью которых осуществляются анализ квартальных и месячных объемов товарооборота.

Наиболее простым и достаточно надежным является метод относительной средней. При данном методе допустима сопоставимость товарооборота только внутри года. Для расчета необходимо использовать данные о квартальном (месячном) обороте не менее чем за 3 года. При этом не важно, в каких ценах (сопоставимых или фактических) ведутся расчеты.

Проведенный на основе полученных данных анализ основных показателей ООО «Потенциал», можно сделать выводы:

- Оптовый товарооборот организации из года в год увеличивается, темпы роста его составляют в среднем 25,34 %;

- Достигнут рост товарооборота практически по всем товарным группам которыми торгует организация;

- Прирост товарооборота, в основном, достигнут в основном за счет влияния цен, а также за счет эффективного использования всех видов ресурсов: товарных, трудовых и других.

ООО «Потенциал» на сегодняшний деньможно отнести к стабильным организациям г. Стародуба.

Организация успешно конкурирует с другими организациями. Основная задача организации– удовлетворение запросов потребителей, что подразумевает постоянное обновление ассортимента, удержание стабильной сравнительно невысокой цены.

Рациональная оплаты труда позволяет стимулировать результаты труда и деятельность его работников, обеспечивать конкурентоспособность на рынке труда и товарных запасов, необходимую рентабельность и прибыльность товаров.

Для повышения эффективности работы первостепенное значение имеет выявление резервов увеличения объемов производства и реализации, снижения себестоимости товарных запасов, роста прибыли.

Таким образом, в настоящее время наблюдается тенденция повышения эффективности деятельности организации.

Список использованных источников информации

1.Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51–ФЗ // КонсультантПлюс. [Электрон. ресурс]. – Электрон. дан. – [М., 2016.]

2.Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117–ФЗ // Собрание законодательства РФ. – 2000. – № 32. – Ст. 3340. –КонсультантПлюс. [Электрон. ресурс]. – Электрон. дан. – [М., 2016.]

3.О бухгалтерском учете: Федер. закон от 06.12.2011 № 402–ФЗ // КонсультантПлюс. [Электрон. ресурс]. – Электрон. дан. – [М, 2016.]

4.Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. № 34н – // КонсультантПлюс. [Электрон. ресурс]. – Электрон. дан. – [М., 2016.]

5.Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008. Утвержденное приказом Минфина РФ от 25.10.2010 №132н-// КонсультантПлюс. [Электрон. ресурс]. – Электрон. дан. – [М., 2016.].

6.Об утверждении Положения по бухгалтерскому учету «Учет материально–производственных запасов» (ПБУ 5/01): Приказ Минфина РФ от 09.06.2001 № 44н // –КонсультантПлюс. [Электрон. ресурс]. – Электрон. дан. – [М., 2016.]

7.Об утверждении Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99): Приказ Минфина РФ от 06.05.1999 № 32н // –КонсультантПлюс. [Электрон. ресурс]. – Электрон, да: [М., 2016.]

8.Об утверждении Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99): Приказ Минфина РФ от 06.05.1999 № 33н //–КонсультантПлюс. [Электрон. ресурс]. – Электрон. дан. – [М., 2016.]

9.Об утверждении Плана счетов бухгалтерского учета финансово–хозяйственной деятельности организаций и Инструкции по его применению: Приказ Минфина РФ от 30.10.2000 № 94н // –КонсультантПлюс. [Электрон. ресурс]. – Электрон. дан. – [М., 2016.]

10. Методические рекомендации по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли (утверждены Письмом Комитета Российской Федерации по торговле от 10.07.1996 № 1-794/32-5) //-КонсультантПлюс. [Электрон. ресурс]. – Электрон. дан. – [М., 2016.]

11.Об утверждении Методических указаний по бухгалтерскому учету материально–производственных запасов: Приказ Минфина РФ от 28.12.2001 № 119н //–КонсультантПлюс. [Электрон. ресурс]. – Электрон. дан. – [М., 2016.]

12.Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств : приказ Минифина РФ от 13.06.95 № 49 // – КонсультантПлюс. [Электрон. ресурс]. – Электрон. дан. – [М., 2016.]

13.Астахов В. П. Бухгалтерский учет в торговле : учеб. пособие для вузов / В. П. Астахов . – Ростов н/Д : Феникс, 2014. – 378с.

14.Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2013.

15.Басовский Л.Е.Теория экономического анализа: Учебное пособие. – М.: ИНФРА–М, 2014.

16.Басовский Л.Е., Басовская Е.Н. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. – М.: ИНФРА–М, 2014.

17.Бочаров В.В. Финансовый анализ : учеб. пособие / В. В. Бочаров. – СПб.: Питер Пресс, 2013. – 240 с.

18.Дыбаль С. В. Финансовый анализ: теория и практика: учеб. пособие / С.В. Дыбаль. – СПб. : Бизнес–пресса, 2013. – 304 с.

19.Ефимова О. В. Анализ финансовой отчетности: учебник / О.В. Ефимова, М. Мельник. – М.: Омега–Л, 2014.

20.Жулина Е. Г. Анализ финансовой отчетности [Электрон. ресурс] : учеб. пособие / Е. Г. Жулина, И. А. Иванова. – М.: Дашков и Ко, 2015. – 135с.-Znanium.com

21.Зенкина И.В. Теория экономического анализа: Учебное пособие. – М.: Издательско–торговая корпорация «Дашков и К» – Ростов н/Д: Наука–Пресс, 2015.

22.Натепрова Т.Я. Бухгалтерская (финансовая) отчетность : учеб. пособие /Т. Я. Натепрова, О. В. Трубицына. – 2–е изд., испр. и доп. – М.: Дашков и К, 2015. – 292 с.

23.Кравченко Л.И. Экономический анализ в торговле Учебник. – М.: Новое знание, 2014. – 512 с.

24.Николаева Г. А. Бухгалтерский учет в торговле [Электрон. ресурс] : учеб.–практич. пособие / Г. А. Николаева. – М.: А–Приор, 2014. – 352 c.

25.Овсийчук , М.Ф. Бухгалтерский учет и контроль деятельности малого бизнеса [Текст] : учеб. пособие для вузов / М. Ф. Овсийчук , А. В. Шохнех ; ред. М. Ф. Овсийчук. – М.: КноРус, 2013. – 285 с.

26.Савицкая Г.В. Экономический анализ: Учебник. – М.: Новое знание, 2010 Юдина Л.Н. Теория бухгалтерского учета: учеб. пособие /Л.Н. Юдина. – М.: РУК, 2014. – 252 с.

27.Селезнева Н.Н. Анализ финансовой отчетности организации: учеб. пособ. для вузов / Н. Н. Селезнева, А. Ф. Ионова.– 3–е изд., пер. и доп. – М.: ЮНИТИ–ДАНА, 2015.

28. Хендриксен Е. С., Ван Бреда М. Ф. Теория бухгалтерского учета / под. ред. проф. Я. В. Соколова. М.: Финансы и статистика, 2013.- 326 с.

29. Чая В.Т., Латыпова О.В. Бухгалтерский учет. – М.: Кнорус, 2014. – 520 с.

30. Чувикова В.В. Бухгалтерский учет и анализ [Электронный ресурс] : Учебник для бакалавров / В.В. Чувикова, Т.Б. Иззука. — М.: Издательско-торговая корпорация «Дашков и К», 2015. — 248 с.