ГЛАВА 3. АНАЛИЗ ДОХОДОВ И РАСХОДОВ ГБУ РК «ЦСЗН ИЖЕМСКОГО РАЙОНА»

3.1 Анализ исполнения плана финансово-хозяйственной деятельности ГБУ РК «ЦСЗН Ижемского района»

Источником информации для анализа исполнения плана финансово-хозяйственной деятельности (план ФХД) бюджетных учреждений служит информация как непосредственно характеризующая уровень расходов, так и позволяющая выявить факторы их изменения. Основным источником информации при этом является «Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности» (Приложения 6,7,8,9).

Проанализируем структуру и динамику источников доходов ГБУ РК «ЦСЗН Ижемского района» за 2013-2014гг. (Таблица 3)

Таблица 3 - Анализ состава, структуры и динамики источников доходов ГБУ РК «ЦСЗН Ижемского района» за 2013-2014гг.

Показатель |

2013 г. |

2014 г. |

Отклонение (+,-) |

2014 год в % к 2013 году |

||

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

|||

Субсидии на выполнение государственного (муниципального) задания |

53 410,8 |

65,6 |

53 036,9 |

77,7 |

-373,9 |

99,30 |

Доходы от оказания платных услуг (выполнение работ) и иная приносящая доход деятельность |

1 651,9 |

2,0 |

1 702,2 |

2,5 |

50,3 |

103,04 |

Прочие доходы |

14 422,4 |

17,7 |

1 905,6 |

2,8 |

-12 516,8 |

13,21 |

Субсидии на иные цели |

11 941,4 |

14,7 |

11 600,2 |

17,0 |

-341,2 |

97,14 |

Итого |

81 426,5 |

100,0 |

68 244,9 |

100,0 |

-13 181,6 |

83,81 |

По данным таблицы 3 могут быть сделаны следующие выводы. Доходы ГБУ РК «ЦСЗН Ижемского района» в 2014г. составили 68244,9 тыс. руб. и снизились по сравнению с 2013г. на 13181,6 тыс.руб. Снижение за анализируемый период составило 16,19%. В том числе субсидии на выполнение государственного (муниципального) задания снизились на 373,9 тыс. руб. или на 0,70%. Доходы от оказания платных услуг увеличились на 50,3 тыс.руб. или на 3,04%. Субсидии на иные цели снизились на 342,1 тыс. руб. или на 2,86%. Удельный вес субсидии на выполнение государственного (муниципального) задания в 2014г. снизился и составил 77,7%.

Из таблицы 3 видно, что наибольший удельный вес имеет показатель субсидии на выполнение государственного (муниципального) задания, который составил в 2013г. - 65,6%, а в 2014г. – 77,7%. Такой большой процент можно обосновать тем, что за счет данного показателя происходит финансирование нормативных затрат на содержание имущества, а также нормативных затрат на коммунальные услуги. В 2013г. второе место занимает показатель прочие доходы (доходы, получаемые с ФСС на выплату государственных пособий гражданам, имеющим детей–единовременное пособие при рождении ребенка, ежемесячные пособия по уходу за ребенком до 1,5 лет), который составил 17,7%, в 2014г. прочие доходы снижаются до 2,8% в связи тем, что финансирование пособий с 2014г. производится за счет федерального бюджета. Показатель целевые субсидии за 2013-2014гг. составил 14,7% и 17,0%. Наименьший же удельный вес среди существующих показателей занимает показатель доходы от оказания платных услуг (выполнение работ) и иная приносящая доход деятельность, он составил лишь 2,0% и 2,5% от общей суммы поступлений по годам соответственно. В первую очередь это связано с некоммерческим характером учреждения.

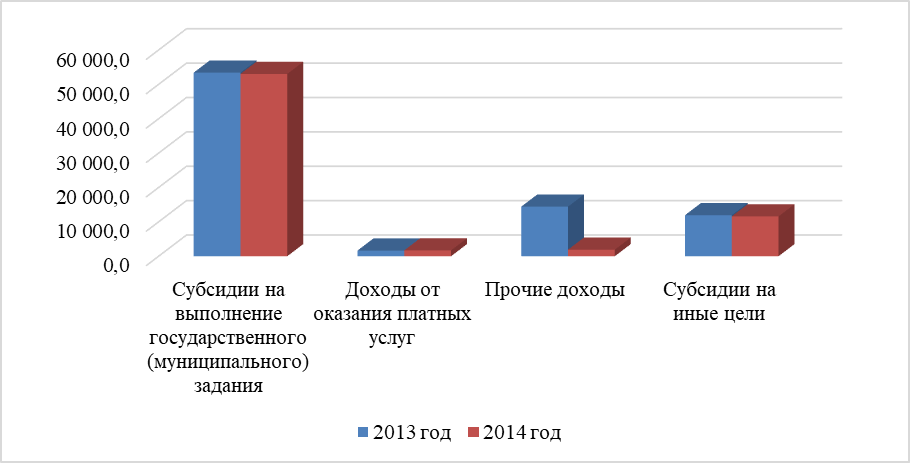

Представим в виде диаграммы, как изменялись доходы по источникам поступлений за 2013-2014гг. (рисунок 2).

Рисунок 2 - Динамика доходов ГБУ РК «ЦСЗН Ижемского района» за 2013 - 2014 гг., тыс. руб.

На основании рисунка 2 – динамики доходов, можно сказать, что в 2014г. по отношению к 2013г. изменения доходов практически не произошло.

Для того, чтобы проанализировать использование доходов, следует рассмотреть отчет об исполнении учреждением плана его финансово-хозяйственной деятельности и отчет о финансовых результатах деятельности в разрезе расходов. В данных отчетах проанализировать плановые и фактические показатели и сделать выводы об эффективности использования бюджетных средств ГБУ РК «ЦСЗН Ижемского района».

Анализ исполнения плана финансово-хозяйственной деятельности ГБУ РК «ЦСЗН Ижемского района» за 2013-2014гг. представлен в Таблице 4 (Приложение 1).

По данным таблицы 4 следует отметить, что в 2013г. исполнение плана ФХД составило 98,86% и не исполненные плановые показатели составили 617,9 тыс.рублей, практически все фактические показатели соответствуют своим плановым величинам. Наибольшее неисполнение плановых назначений по статье «Прочие выплаты» в сумме 123,3 тыс.рублей или 77,86%, а также расходы по статье «Прочие расходы» – 78,75%. В 2014г. исполнение плана ФХД составило - 95,36%, не исполнено плановых назначений на 2610,5 тыс.рублей. Наименьшее исполнение по статьям «Прочие услуги» - всего лишь 17,35%, «Приобретение материальных запасов» - 56,83% и по статье «Прочие расходы» – 60%.

Далее рассмотрим отчет о финансовых результатах деятельности по фактическим расходам учреждения (Приложения 10 и 11). Данные для анализа расходов учреждения представлены в таблице 5.

Таблица 5 - Анализ динамики расходов ГБУ РК «ЦСЗН Ижемского района» за 2013-2014 гг., тыс. руб.

Показатель |

Код аналитики |

2013 г. тыс.руб. |

2014 г. тыс.руб. |

Отклонение, (+,-) |

2014г. в % к 2013г. |

Заработная плата |

211 |

38 980,6 |

40 529,2 |

1 548,6 |

103,97 |

Прочие выплаты |

212 |

433,7 |

686,2 |

252,5 |

158,22 |

Начисления на выплаты по оплате труда |

213 |

10 984,7 |

11 868,0 |

883,3 |

108,04 |

Услуги связи |

221 |

373,3 |

227,2 |

-146,1 |

60,86 |

Транспортные услуги |

222 |

72,2 |

83,4 |

11,2 |

115,51 |

Коммунальные услуги |

223 |

1 695,3 |

1 136,3 |

-559,0 |

67,03 |

Арендная плата за пользование имуществом |

224 |

203,3 |

205,2 |

1,9 |

100,93 |

Работы, услуги по содержани имущества |

225 |

371,0 |

262,9 |

-108,1 |

70,86 |

Прочие работы, услуги |

226 |

405,7 |

271,7 |

-134,0 |

66,97 |

Безвозмездные перечисления организациям |

241 |

0,0 |

1 537,0 |

1 537,0 |

|

Пособия по социальной помощи населению |

262 |

14 279,1 |

0,0 |

-14 279,1 |

0,00 |

Прочие расходы |

290 |

91,4 |

45,9 |

-45,5 |

50,22 |

Амортизация основных средств и нематериальных активов |

271 |

534,3 |

396,1 |

-138,2 |

74,13 |

Расходование материальных запасов |

272 |

1 501,6 |

1 379,7 |

-121,9 |

91,88 |

Итого |

69 926,2 |

58 628,8 |

-11 297,4 |

83,84 |

Анализируя полученные результаты таблицы 5 можно сделать следующие выводы. Расходы ГБУ РК «ЦСЗН Ижемского района» в 2014г. составили 56628,8 тыс. руб. и снизились по сравнению с 2013 г. на 11297,4 тыс. руб. или на 16,16%. Основной причиной снижения расходов является то, что финансирование пособий (ст. 262, 221) было за счет Фонда социального страхования, с 2014г. производятся за счет федерального бюджета, а также в связи с ликвидацией ОВПГПВиИ «Надежда».

За 2013-2014 гг. расходы на оплату труда увеличились на 1548,6 тыс. руб. (3,97%) и составили 40529,2 тыс.руб., что обусловлено повышением заработной платы работников. В связи с ростом расходов на оплату труда наблюдается рост начислений на выплаты по оплате труда за 2014 г. Начисления на выплаты по оплате труда увеличились с 10984,7 тыс.руб. в 2013г. до 11868,0 тыс.руб. в 2014 г. Прирост за анализируемый период составил 8,04% (883,3 тыс.руб.).

Прочие выплаты в 2014г. составили 686,2 тыс.руб. и увеличились по сравнению с 2013г. на 252,5 тыс.руб. или на 58,22 % в связи с использованием работниками льготного проезда к месту отдыха и обратно.

За 2013-2014гг. расходы на услуги связи уменьшились на 146,1 тыс. руб. или на 39,14% и составили 227,2 тыс. руб. Это связано с переводом выплаты пособий за счет ФСС на ФБ (доставка пособий через почтовые отделения).

Расходы на коммунальные услуги в 2014 г. составили 1136,3 тыс. руб. и снизились по сравнению с 2013г. на 32,97% или на 559,0 тыс.руб. Причиной снижения расходов по данной статье является ликвидация ОВПГПВиИ «Надежда» (отключение электроотопления в здании).

За 2013-2014 гг. расходы на работы по содержанию имущества снизились на 29,14% или на 108,1 тыс. руб. и составили 262,9 тыс. руб.

В 2014 г. по сравнению с 2013 г. снизились расходы на прочие работы и услуги на 134,0 тыс. руб. или на 33,03% и составили 271,7 тыс.руб.

Прочие расходы в 2014г. составили 45,9 тыс.руб. и снизились по сравнению с 2013 г. на 49,78% (45,5 тыс. руб.).

Расходы на амортизаци основных средств и нематериальных активов уменьшились с 534,3 тыс.руб. в 2013 г. до 396,1 тыс.руб. в 2014 году. Снижение за анализируемый период - 25,87% или 138,2 тыс.руб. Причиной снижения является списание с баланса старой техники, мебели и хозяйственного инвентаря, перевод здания ОВП другому учреждению.

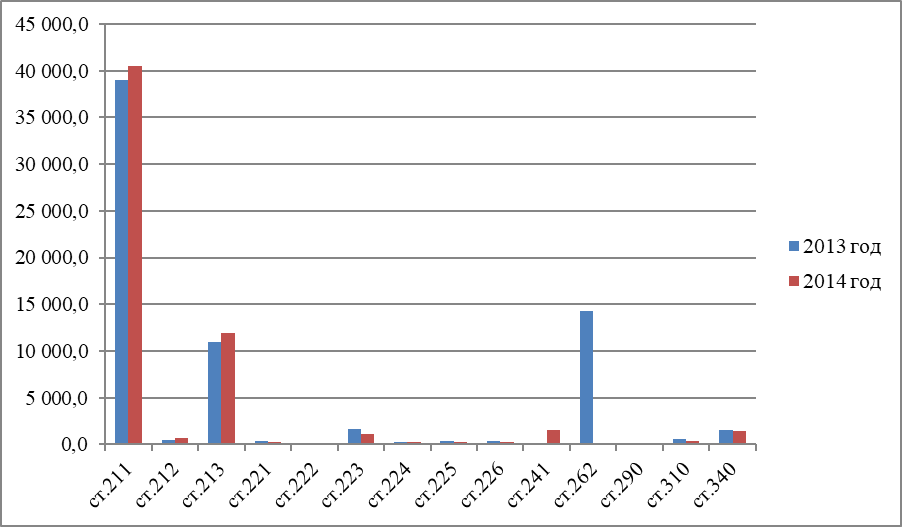

Динамика расходов учреждения по отдельным статьям экономической классификации представлена на рисунке 3.

Рисунок 3- Динамика расходов ГБУ РК «ЦСЗН Ижемского района» за 2013-2014 гг., тыс.руб.

Проведем анализ изменения в структуре расходов учреждения. Анализ представлен в таблице 6 (Приложение 2).

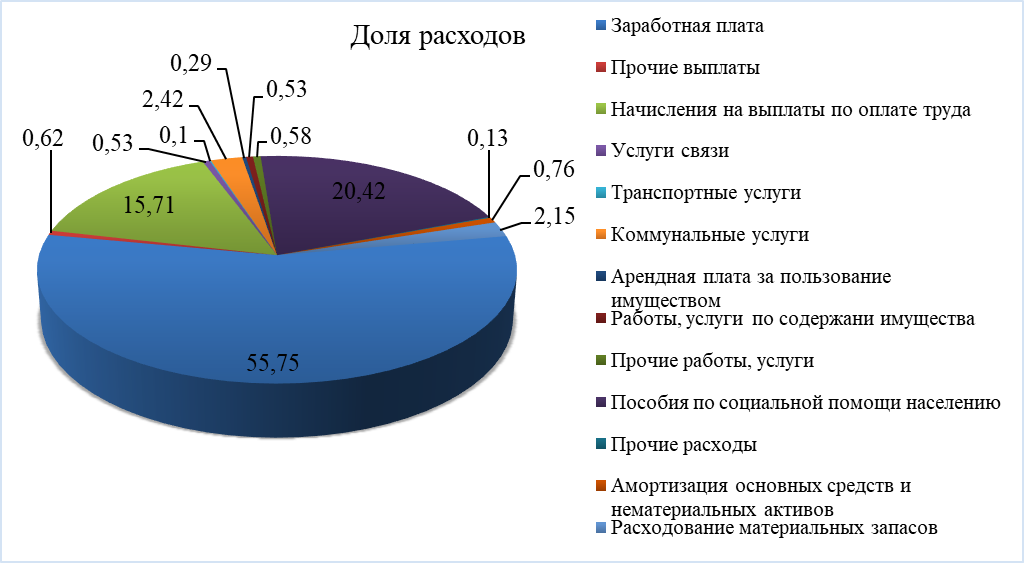

По данным таблицы 6 видно, что в ГБУ РК «ЦСЗН Ижемского района» за в 2014г. по сравнению с 2013г. увеличилась доля расходов на заработную плату на 13,38% и составила 69,13%. Это связано с переводом расходов по статье «Пособия по социальной помощи населению» на ФБ. Также увеличилась доля начислений на выплаты по оплате труда на 4,53%. Увеличилась доля прочих выплат на 0,55% и составила в 2014г. 0,55%. Снизилась доля расходов на услуги связи на 0,15% и составила в 2014 г. 0,39%. Доля расходов на коммунальные услуги также снизилась на 0,49%. Удельный вес расходов по статье «Работы, услуги по содержанию имущества» снизился на 0,08% и составил в 2014 г. 0,45%. Доля прочих услуг снизилась с 0,58% в 2013 г. до 0,46% в 2014 г. Удельный вес прочих расходов в 2014 г. составил 0,08%, что ниже уровня 2013 г. на 0,05%.

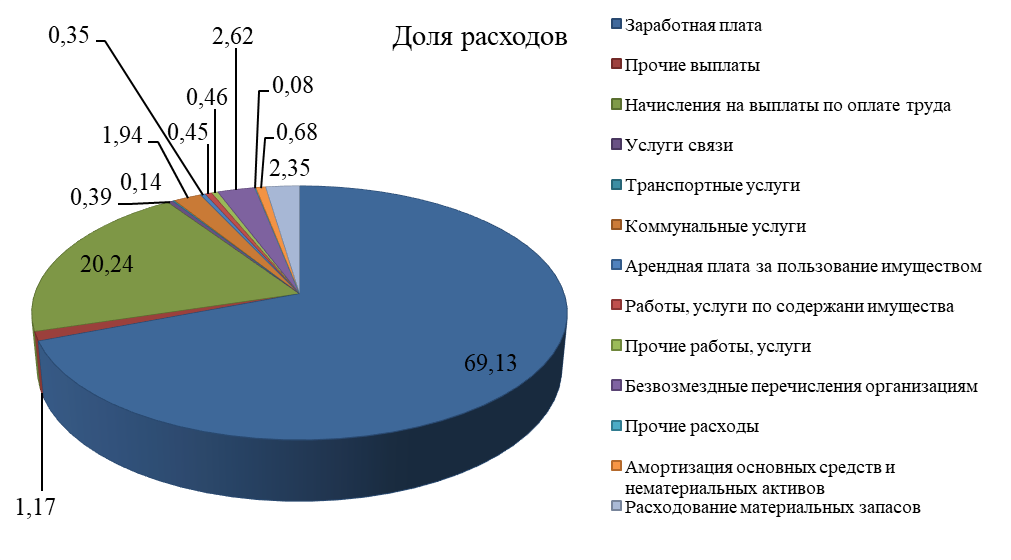

Удельный вес амортизации основных средств и нематериальных активов в общей суме расходов ГБУ РК «ЦСЗН Ижемского района» в 2014 г. составил 0,68% и уменьшился по сравнению с 2013 г. на 0,09%. То есть ГБУ РК «ЦСЗН Ижемского района» не производит обновление основных средств (мебели, техники и пр.) в результате чего снижается сумма амортизации, так как количество основных средств полностью самортизированных увеличивается. Доля расходов на материальные запасы увеличилась с 2,15% в 2013 г. до 2,35% в 2014 г.

Структура расходов учреждения представлена на рисунках 4 и 5.

Рисунок 4- Структура расходов ГБУ РК «ЦСЗН Ижемского района» за 2013 год, %.

Рисунок 5- Структура расходов ГБУ РК «ЦСЗН Ижемского района» за 2014 год, %.

Таким образом, результаты исследования показали, что за 2013-2014 гг. наблюдается тенденция роста расходов в целом по учреждению и таким основным статьям, как заработная плата, прочие выплаты, начисления на заработную плату, транспортные расходы. В 2014г. в связи с ликвидацией отделения временного проживания граждан пожилого возраста и инвалидов наблюдается снижение расходов по статьям приобретение работ, услуг, прочие расходы, амортизация основных средств, расходование материальных запасов.

В структуре расходов произошли изменения в сторону увеличения в общей сумме расходов удельного веса расходов на заработную плату, прочих выплат, начисления на заработную плату и снижения доли услуг связи, расходов на коммунальные услуги, прочих работ, услуг и прочих расходов.

Чтобы окончательно сделать вывод об исполнении плана ФХД, необходимо изучить отклонения фактических расходов учреждения с кассовыми расходами. Данные (Приложения 6,7,8,9,10,11) для анализа отражены в таблице 7.

Таблица 7 – Расходы (свод) учреждения ГБУ «ЦСЗН Ижемского района», тыс.рублей

Наименование показателя |

Фактические расходы, 2013г. |

Кассовые расходы 2013 год |

Отклонение кассовых расх. от факт. (+,-) |

Фактические расходы, 2014г. |

Кассовые расходы 2014 год |

Отклонение кассовых расх. от факт. (+,-) |

Заработная плата |

38 980,6 |

38 980,6 |

0,0 |

40 529,2 |

40 529,2 |

0,0 |

Прочие выплаты |

433,7 |

433,7 |

0,0 |

686,2 |

685,2 |

-1,0 |

Начисления на выплаты по оплате труда |

10 984,7 |

10 984,7 |

0,0 |

11 868,0 |

10 950,7 |

-917,3 |

Услуги связи |

373,3 |

375,8 |

2,5 |

227,2 |

224,2 |

-3,0 |

Транспортные услуги |

72,2 |

72,2 |

0,0 |

83,4 |

74,6 |

-8,8 |

Коммунальные услуги |

1 695,3 |

1 669,8 |

-25,5 |

1 136,3 |

749,6 |

-386,7 |

Арендная плата за пользование имуществом |

203,3 |

203,3 |

0,0 |

205,2 |

205,2 |

0,0 |

Работы, услуги по содержанию имущества |

371,0 |

371,0 |

0,0 |

262,9 |

260,0 |

-2,9 |

Прочие услуги |

405,7 |

363,3 |

-42,4 |

271,7 |

314,1 |

42,4 |

Пособие по соц.помощи |

14 279,1 |

14 279,1 |

0,0 |

0,0 |

0,0 |

0,0 |

Прочие расходы |

91,4 |

91,4 |

0,0 |

45,9 |

45,9 |

0,0 |

Приобретение основных средств |

299,5 |

299,5 |

0,0 |

168,0 |

168,0 |

0,0 |

Приобретение материальных запасов |

1 422,3 |

1 422,3 |

0,0 |

852,1 |

852,1 |

0,0 |

Итого по всем показателям: |

69 612,10 |

69 546,7 |

-65,4 |

56 336,1 |

55 058,8 |

-1 277,3 |

Из таблицы 7 видно, что за 2013-2014 гг. кассовые расходы учреждения были меньше, чем фактические. Следует отметить, что в 2013 г. в основном кассовые расходы соответствуют фактическим расходам. Отрицательные отклонения связаны с превышением фактических расходов над кассовыми по таким статьям, как коммунальные услуги и прочие услуги, это объясняется несвоевременным предоставлением счетов-фактур от поставщиков. В 2014г. кассовых расходов меньше, чем фактических в связи с тем, что финансирование субсидии на выполнение государственного задания было не в полном объеме, а также несвоевременное предоставление счетов-фактур от поставщиков. Наибольшее отрицательное отклонение наблюдается по статье «Начисление на выплаты по оплате труда» - 917,3 тыс.рублей, а также по статье «Коммунальные услуги» - 386,7 тыс.рублей. По статье «Прочие услуги» положительное отклонение связано с погашением кредиторской задолженности прошлых лет. Все это свидетельствует о необходимости более рационального использования выделяемых средств.

3.2 Анализ доходов и расходов по предпринимательской деятельности

Финансово-экономическое состояние учреждения социальной защиты на сегодняшний день зависит в большей степени от динамики движения внебюджетных средств, которые образуются в ГБУ РК «ЦСЗН Ижемского района» в результате оказания платных услуг.

В процессе анализа доходов от оказания платных услуг исходят из того, что они направляются на цели, установленные при их образовании. Размер расходов определяется по каждому виду внебюджетных средств в соответствии с объемом работы и учетом необходимости соблюдения режима экономии и хозяйственной целесообразности использования ресурсов.

Расходы осуществляются раздельно по каждому виду внебюджетных средств в пределах их остатка. Поэтому сумма расходов не может перекрываться доходами по другим видам внебюджетных средств.

Исчисление налога на прибыль по доходам производится в том налоговом периоде, в котором они имели место, независимо от фактического поступления денежных средств. Доходы подразделяются на доходы от реализации и внереализационные доходы. Исчисление налога на прибыль по расходам производятся в том отчетном периоде, в котором они имели место, независимо от фактической оплаты денежными средствами и иными формами осуществления платежа.

К прямым расходам, связанным с производством и реализацией продукции относятся: материальные расходы; расходы на оплату труда работников, участвующих в процессе производства; страховые взносы; взносы на обязательное страхование от несчастных случаев; суммы начисленной амортизации по основным средствам, используемые при производстве товаров (работ), услуг; стоимость работ и услуг подрядчиков; стоимость расходов на ремонт основных средств.

Проанализируем структуру и динамику доходов внебюджетных средств ГБУ РК «ЦСЗН Ижемского района» за 2013-2014 гг.

Таблица 8 - Анализ состава, структуры и динамики источников доходов по предпринимательской деятельности ГБУ РК «ЦСЗН Ижемского района» за 2013-2014 гг.

Показатель |

2013 г. |

2014 г. |

Отклонение, тыс.руб. (+,-) |

||

план/ исполнение, тыс. руб. |

выполнение плана, % |

план/исполнение, тыс. руб. |

выполнение плана, % |

||

Доходы от оказания платных услуг (выполнение работ) и иная приносящая доход деятельность |

1597,9/ 1597,9 |

100,0 |

1318,6/1318,6 |

100,0 |

279,3 |

Прочие доходы |

14477,1/14421,4 |

99,62 |

0,0 |

0,0 |

|

Итого |

16075,0/ 16019,3 |

99,65 |

1318,6/ 1318,6 |

100,0 |

|

Из таблицы 8 видно, что в 2014г. нет показателя прочие доходы. Это объясняется тем, что прочие доходы - это доходы, получаемые от Фонда социального страхования на выплату государственных пособий гражданам, имеющим детей (единовременное пособие при рождении ребенка, ежемесячные пособия по уходу за ребенком до 1,5 лет безработным гражданам). С 2014 г. эти выплаты финансируются с федерального бюджета. Доходы от оказания платных услуг ГБУ РК «ЦСЗН Ижемского района» в 2014 г. составили 1318,6 тыс. руб. и снизились по сравнению с 2013 г. на 279,3 тыс. руб. Снижение за анализируемый период составило 17,48% в связи уплатой налога на прибыль.

Для того, чтобы проанализировать использование средств, полученных от оказания платных услуг, ГБУ РК «ЦСЗН Ижемского района» следует также рассмотреть отчет об исполнении учреждением плана его финансово-хозяйственной деятельности и отчет о финансовых результатах деятельности в разрезе расходов. За анализируемый период взят 2013-2014 гг.

Таблица 9 - Анализ исполнения плана финансово-хозяйственной деятельности по приносящей доход деятельности ГБУ РК «ЦСЗН Ижемского района» за 2013-2014 гг., тыс.руб.

Наименование показателя |

Код аналитики |

Плановые показатели, 2013г. |

Исполнение, 2013г. |

Отклонение, руб. |

Исполнено, % |

Плановые показатели, 2014г. |

Исполнение, 2014г. |

Отклонение |

Исполнено,% |

Расходы – всего |

|

1851,9 |

1763,9 |

88,0 |

95,25 |

1406,7 |

1404,1 |

2,6 |

99,82 |

заработная плата |

211 |

356,5 |

356,5 |

0,0 |

100,0 |

400,0 |

400,0 |

0,0 |

100,0 |

начисление на выплаты по оплате труда |

213 |

107,7 |

101,1 |

6,6 |

93,87 |

114,5 |

114,5 |

0,0 |

100,0 |

услуги связи |

221 |

55,0 |

55,0 |

0,0 |

100,0 |

35,0 |

35,0 |

0,0 |

100,0 |

транспортные услуги |

222 |

0,0 |

0,0 |

0,0 |

0,0 |

4,9 |

4,9 |

0,0 |

100,0 |

арендная плата за пользование имуществом |

224 |

0,0 |

0,0 |

0,0 |

0,0 |

49,6 |

49,6 |

0,0 |

0,0 |

работы, услуги по содержанию имущества |

225 |

0,0 |

0,0 |

0,0 |

0,0 |

29,8 |

29,8 |

0,0 |

0,0 |

прочие услуги |

226 |

107,4 |

107,4 |

0,0 |

100,0 |

233,6 |

231,3 |

2,3 |

99,02 |

прочие расходы |

290 |

110,0 |

85,0 |

25,0 |

77,27 |

41,0 |

41,0 |

0,0 |

0,00 |

приобретение основных средств |

310 |

324,1 |

299,5 |

24,6 |

92,41 |

168,0 |

168,0 |

0,0 |

0,00 |

приобретение материальных запасов |

340 |

791,2 |

759,4 |

31,8 |

95,98 |

330,3 |

330,0 |

0,3 |

99,91 |

По данным таблицы 9 следует отметить, что в 2013 г. исполнение плана ФХД составило 95,25% и не исполненные плановые показатели составили 88,0 тыс.рублей, практически все фактические показатели соответствуют своим плановым величинам. Наибольшее неисполнение плановых назначений по статье «Приобретение материальных запасов» – 31,8 тыс.руб., по статье «Прочие расходы» - 25 тыс.руб. и по статье «Приобретение основных средств» - 24,6 тыс.руб. Это связано с ликвидацией ОВПГПВиИ «Надежда» (снижение расходов на продукты питания, мягкого инвентаря, прочих материальных запасов). В 2014 г. исполнение плана ФХД составило - 99,82%, не исполнено плановых назначений на 2,6 тыс.рублей по статьям «Прочие услуги» - всего 0,98% и «Приобретение материальных запасов» - 0,09%.

Далее рассмотрим фактические расходы по предпринимательской деятельности учреждения.

Таблица 10 - Анализ динамики расходов ГБУ РК «ЦСЗН Ижемского района» за 2013-2014 гг., тыс. руб.

Показатель |

Код аналитики |

2013 г. тыс.руб. |

2014 г. тыс.руб. |

Отклонение, (+,-) |

Темп роста, % |

Заработная плата |

211 |

356,5 |

400,0 |

43,5 |

112,20 |

Начисления на выплаты по оплате труда |

213 |

101,1 |

114,5 |

13,4 |

113,25 |

Услуги связи |

221 |

49,3 |

37,7 |

-11,6 |

76,47 |

Транспортные услуги |

222 |

0,0 |

4,9 |

4,9 |

|

Арендная плата за пользование имуществом |

224 |

0,0 |

49,6 |

49,6 |

|

Работы, услуги по содержанию имущества |

225 |

0,0 |

29,8 |

29,8 |

|

Прочие работы, услуги |

226 |

149,8 |

188,8 |

39,0 |

126,03 |

Безвозмездные перечисления организациям |

241 |

0,0 |

11,1 |

11,1 |

|

Прочие расходы |

290 |

85,0 |

41,0 |

-44,0 |

48,24 |

Амортизация основных средств и нематериальных активов |

271 |

349,8 |

168,0 |

-181,8 |

48,03 |

Расходование материальных запасов |

272 |

783,9 |

770,3 |

-13,6 |

98,27 |

Итого |

1875,4 |

1815,7 |

-59,7 |

96,82 |

По данным таблицы 10 можно сделать следующие выводы. Расходы ГБУ РК «ЦСЗН Ижемского района» по внебюджетной деятельности в 2014 г. составили 1815,7 тыс. руб. и снизились по сравнению с 2013 г. на 59,7 тыс. руб. Основной причиной снижения расходов является ликвидация ОВПГПВиИ «Надежда».

В 2014 г. расходы на оплату труда увеличились на 43,5 тыс. руб. (12,2%) и составили 400,0 тыс.руб., что обусловлено выплатой премий социальным работникам. В связи с ростом расходов на оплату труда наблюдается рост начислений на выплаты по оплате труда за 2014 г. Начисления на выплаты по оплате труда увеличились в 2014 г. на 13,4 тыс.руб. или на 13,25%. За 2013-2014 гг. расходы на услуги связи уменьшились на 11,6 тыс. руб. (23,53%) и составили 37,7 тыс. руб. Это связано с отключением одного номера телефона. В 2014 г. по сравнению с 2013 г. увеличились расходы на прочие работы и услуги на 39,0 тыс. руб. (26,03%) и составили 188,8 тыс.руб (утилизация старых компьютеров). Прочие расходы в 2014 г. составили 41,0 тыс.руб. и снизились по сравнению с 2013 годом на 51,76% или на 44,0 тыс. руб. Расходы на амортизацию основных средств и нематериальных активов уменьшились с 349,8 тыс.руб. в 2013 г. до 168,0 тыс.руб. в 2014 г. Снижение за анализируемый период составило 51,97% или 181,8 тыс.руб. Причиной снижения является списание с баланса старой техники, мебели и хозяйственного инвентаря, перевод здания ОВП другому учреждению.

Проведем анализ изменения в структуре расходов учреждения. Данные для анализа представлены в таблице 11 (Приложение 3).

По таблице 11 видно, что структура расходов по предпринимательской деятельности в 2014г. по сравнению с 2013г. практически не изменилась. Увеличилась доля заработной платы на 3,02%, соответственно доля начислений на выплаты по оплате труда на 0,92%. Увеличились: доля прочих работ и услуг на 2,41%, материальных запасов на 0,62%. Снизилась доля расходов на услуги связи на 0,55% и составила в 2014г. 0,39%. Удельный вес прочих расходов в 2014 г. составил 2,26%, что ниже уровня 2013 г. на 2,27%.

Удельный вес амортизации основных средств и нематериальных активов в общей суме расходов ГБУ РК «ЦСЗН Ижемского района» в 2014 г. составил 9,25% и уменьшился по сравнению с 2013 г. на 9,4%. То есть ГБУ РК «ЦСЗН Ижемского района» не производит обновление основных средств (мебели, техники и пр.) в результате чего снижается сумма амортизации, так как количество основных средств полностью самортизированных увеличивается.

Таким образом, результаты исследования показали, что за 2013-2014 гг. наблюдается тенденция снижения расходов в целом по учреждению и таким статьям, как прочие расходы, амортизация основных средств. В 2014 г. в связи с ликвидацией отделения временного проживания граждан пожилого возраста и инвалидов наблюдается снижение расходов по статьям прочие расходы, амортизация основных средств, расходование материальных запасов.

Чтобы окончательно сделать вывод об использовании доходов от оказания платных услуг, необходимо изучить отклонения фактических расходов учреждения с кассовыми расходами.

Анализ представлен в таблице 12 (Приложение 4).

Из таблицы 12 видно, что в 2013г. кассовые расходы учреждения были меньше, чем фактические на 36,7 тыс.руб., а в 2014г. кассовые расходы увеличились. Следует отметить, что в 2013-2014 гг. в основном кассовые расходы соответствуют фактическим расходам. Отрицательные отклонения связаны с превышением фактических расходов над кассовыми: в 2013г. по статье «Прочие работы, услуги», в 2014 г. по статье «Услуги связи», это объясняется несвоевременным предоставлением счетов-фактур от поставщиков. По статьям «Услуги связи» и «Прочие работы, услуги» положительное отклонение связано с погашением кредиторской задолженности прошлых лет. Все это свидетельствует о необходимости более налаженной работы с поставщиками.

ГЛАВА 4. СОВЕРШЕНСТВОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗА ДОХОДОВ И РАСХОДОВ В ГБУ РК «ЦСЗН ИЖЕМСКОГО РАЙОНА»

4.1 Выводы и рекомендации по совершенствованию бухгалтерского учета доходов и расходов учреждения

Совершенствование учета в учреждении, усиление его контрольных функций за хозяйственной и финансовой деятельностью учреждений - основа укрепления финансово-бюджетной дисциплины. Осуществляя сплошное и непрерывное отражение всех операций, связанных с исполнением плана финансово-хозяйственной деятельности по субсидиям на выполнение государственного задания и внебюджетной деятельности, бухгалтерский учет позволяет устанавливать причины отклонений фактических расходов от утвержденных нормативов и планов, выявлять наиболее целесообразные нормы расходов и повышать уровень бюджетного планирования в целом. Чем точнее учет, тем рациональнее использование выделяемых средств на выполнение государственного задания.

Для совершенствования бухгалтерского учета доходов и расходов в ГБУ РК «ЦСЗН Ижемского района» необходимо переходить на полную современную автоматизацию учета, для того, чтобы формы регистров аналитического учета можно было преобразовать в любую произвольную форму, которая будет содержать показатели, необходимые для контроля и анализа хозяйственной деятельности в бюджетных учреждениях.

Для более рационального и эффективного использования выделяемых средств рекомендуем ГБУ РК «ЦСЗН Ижемского района»:

- ежемесячный мониторинг качества финансового менеджмента;

- ежемесячный мониторинг среднемесячной заработной платы работников учреждения в соответствии с «дорожной картой»;

- проведение мероприятий по оптимизации штатной численности учреждения путем нормирования труда;

- проведение аттестации специалистов учреждения социального обслуживания населения с последующим переводом на «эффективный контракт»;

- контроль за обеспечением рекомендуемого Минтрудом России соотношения средней заработной платы основного и вспомогательного персонала учреждения и предельной доли оплаты труда работников административно-управленческого и вспомогательного персонала в фонде оплаты труда учреждения;

- проведение мероприятий по оптимизации расходов на коммунальные услуги, в том числе направленных на энергосбережение. Согласно Федерального Закона от 23.11.2009г.№ 261-ФЗ «Об энергосбережении и повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты РФ» учреждение обязано обеспечить снижение потребляемых ими энегетических ресурсов (воды, тепловой энергии, электрической энергии). В связи с этим разработана программа в области энергосбережения и повышения энергетической эффективности, где задачей является повышение эффективности использования топливно-энергетических ресурсов, сокращение финансовых затрат на обеспечение энергосбережения объектов учреждения, а также повышение качества надежности теплоснабжения и освещения помещений учреждения, улучшение теплового комфорта. Для выполнения этих задач необходимо проводить энергетические обследования для разработки мероприятий, направленных на снижение потерь энергии.;

- проводить конкурс по поставке материальных запасов (приобретение спецодежды для социальных работников, копировальной бумаги для назначений и выплат различных видов пособий по законодательным актам), а также при приобретении основных средств. Главным критерием выбора поставщика в целях экономии на сегодняшний день является наименьшая цена, что очень плохо сказывается на качестве поставляемой продукции. Если учесть, что материальные запасы поставляются при проведении конкурса, качество поставляемых товаров должно быть приоритетом в выборе поставщика;

- привлечение внебюджетных источников, например, реализовывать проекты для получения грантов.

Предлагаемые рекомендации будут способствовать совершенствованию финансового обеспечения учреждения, улучшению его финансово-хозяйственной деятельности ГБУ РК «ЦСЗН Ижемского района». В целом, политику управления бюджетными и внебюджетными средствами некоммерческой организации можно охарактеризовать как достаточно эффективную.

4.2 Пути повышению эффективности использования субсидий на выполнение государственного задания

Оценка эффективности бюджетных услуг предполагает сопоставление полученных результатов на их достижение. Повышение экономической эффективности заключается в экономии расходов при сохранении прежнего объема услуг или увеличении объема услуг при сохранении того же объема финансирования. Кроме экономической эффективности необходимо оценивать социальную эффективность, как соотношение достигнутого социально значимого результата и потраченных ресурсов. Необходимо также оценивать качество бюджетных услуг по трем аспектам: качество структуры (организация работы персонала, квалификация работников); качество процесса (соблюдение стандартов оказания услуг); качество конечного результата (экономическая и социальная эффективность).

Необходимым условием для достижения финансовой стабильности бюджетного учреждения является привлечение внебюджетных источников, увеличение средств, выделяемых из бюджета .

Для совершенствования учета в бюджетных учреждениях необходимо постоянно контролировать исполнение плана финансово-хозяйственной деятельности; следить за целевым использованием выделяемых субсидий и внебюджетных средств; повышать квалификацию работников бухгалтерской и экономической служб и персонала учреждений социальной обслуживания населения.

Одно из важных условий обеспечения эффективности использования денежных средств, трудовых и материальных ресурсов учреждения – правильно организованный внутренний финансовый контроль, а также действенный внутренний хозяйственный контроль.

Расширение состава бюджетных источников финансового обеспечения требует организации соответствующего аналитического учета по их видам и обусловливает возникновение новых объектов и задач внутреннего финансового контроля. Так, в учреждении появляются такие задачи бухгалтерского учета, как:

- точное определение показателей финансово-хозяйственной деятельности;

- расчет финансового обеспечения на основе нормативных затрат;

- четкое разделение услуг, а, следовательно, доходов и расходов по государственным заданиям и приносящей доход деятельности;

- полное и своевременное отражение в учете доходов по различным видам финансового обеспечения:

- учет фактических расходов в разрезе источников финансирования и статей бюджетной классификации.

К задачам внутреннего контроля, соответственно, относятся:

- контроль за достоверностью показателей финансового обеспечения по их видам;

- контроль за составлением и выполнением плана финансово-хозяйственной деятельности учреждения;

- контроль за полнотой выполнения объема и качеством государственного задания;

- контроль за своевременностью и полнотой учета фактических доходов и расходов по источникам бюджетного финансирования;

- контроль за целевым использованием бюджетных средств по видам финансового обеспечения;

- контроль за правильностью учета активов, приобретенных за счет бюджетных средств или смежных источников (бюджетных и внебюджетных средств);

- контроль за соблюдением полномочий в распоряжении имуществом.

ЗАКЛЮЧЕНИЕ

Бюджетным учреждением признается некоммерческая организация, созданная РФ, субъектом РФ или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством РФ полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах

Бюджетное учреждение находится в ведении органа государственной власти (государственного органа), органа управления государственным внебюджетным фондом, органа местного самоуправления, осуществляющего бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств, если иное не установлено законодательством РФ.

Бухгалтерский учет в ГБУ РК «ЦСЗН Ижемского района» осуществляется в соответствии с Инструкцией по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных учреждений), утвержденной приказом Минфина РФ от 01.12.2010 № 157н; Инструкцией по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина РФ от 06.12.2010 № 174н.

В ходе исследования дана краткая экономическая характеристика учреждения. Рассмотрен бухгалтерский учет, сделан анализ источников финансирования (доходов) и расходов ГБУ РК «ЦСЗН Ижемского района» за 2013-2014гг.

В результате анализа доходов видно, что все показатели в 2014г. по сравнению с 2013г. увеличиваются. Наибольший удельный вес имеет показатель субсидии на выполнение государственного (муниципального) задания. Это можно обосновать тем, что за счет данного показателя происходит выполнение государственного задания. Наименьший же удельный вес среди существующих показателей занимает показатель доходы от оказания платных услуг (выполнение работ) и иная приносящая доход деятельность. Это связано с некоммерческим характером учреждения.

В результате анализа расходов наблюдается, что основная доля расходов составляет по оплате труда и начисления на выплаты по оплате труда. Также видно, что с 2013 г. по 2014 г. по данным видам расходов увеличиваются расходы. Это связано с повышением заработной платы работников, в основном, социальных работников, по исполнению мероприятий, определенных пунктами 6.5 и 6.6 Плана мероприятий ("дорожной карты") "Повышение эффективности и качества услуг в сфере социального обслуживания населения Республики Коми (2013-2018 годы)", утвержденного распоряжением Правительства Республики Коми от 28.02.2013 г. №57-р (в ред. распоряжений Правительства РК от 12.04.2013 №135-р, от 24.04.2013 №152-р, от 06.05.2014 №141-р).

По результатам анализа видно, что в связи ликвидацией отделения временного проживания граждан пожилого возраста и инвалидов расходы на содержание учреждения значительно уменьшились.

В ГБУ РК «ЦСЗН Ижемского района» установлена автоматизированная форма бухгалтерского учета и используется программа АС «Смета». Заполнение первичных документов производится как вручную, так и с помощью программы АС «Смета».

Рекомендуем ЦСЗН Ижемского района более рационального и эффективного использования выделяемых средств:

- проведение мероприятий по оптимизации штатной численности учреждения путем нормирования труда; проведение аттестации специалистов учреждения социального обслуживания населения с последующим переводом на «эффективный контракт»; контроль за обеспечением рекомендуемого Минтрудом России соотношения средней заработной платы основного и вспомогательного персонала учреждения и предельной доли оплаты труда работников административно-управленческого и вспомогательного персонала в фонде оплаты труда учреждения, мониторинг среднемесячной зарплаты работников;

- проведение мероприятий по оптимизации расходов на коммунальные услуги, в том числе направленных на энергосбережение. Согласно Федерального Закона от 23.11.2009г.№ 261-ФЗ «Об энергосбережении и повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты РФ» учреждение обязано обеспечить снижение потребляемых ими энегетических ресурсов (воды, тепловой энергии, электрической энергии). В связи с этим разработана программа в области энергосбережения и повышения энергетической эффективности, где задачей является повышение эффективности использования топливно-энергетических ресурсов, сокращение финансовых затрат на обеспечение энергосбережения объектов учреждения, а также повышение качества надежности теплоснабжения и освещения помещений учреждения, улучшение теплового комфорта. Для выполнения этих задач необходимо проводить энергетические обследования для разработки мероприятий, направленных на снижение потерь энергии.

- проводить конкурс по поставке материальных запасов (приобретение спецодежды для социальных работников, копировальной бумаги для назначений и выплат различных видов пособий по законодательным актам), а также при приобретении основных средств. Главным критерием выбора поставщика в целях экономии на сегодняшний день является наименьшая цена, что очень плохо сказывается на качестве поставляемой продукции. Если учесть, что материальные запасы поставляются при проведении конкурса, качество поставляемых товаров должно быть приоритетом в выборе поставщика.;

- привлечение внебюджетных источников, например, реализовывать проекты для получения грантов.

Для совершенствования учета в бюджетных учреждениях необходимо постоянно контролировать исполнение плана финансово-хозяйственной деятельности; следить за целевым использованием выделяемых субсидий и внебюджетных средств; повышать квалификацию работников бухгалтерской и экономической служб и персонала учреждений социальной обслуживания населения.

Для повышения эффективности использования выделяемых средств в учреждении появляются такие задачи бухгалтерского учета, как:

- точное определение показателей финансово-хозяйственной деятельности;

- расчет финансового обеспечения на основе нормативных затрат;

- четкое разделение услуг, а, следовательно, доходов и расходов по государственным заданиям и приносящей доход деятельности;

- полное и своевременное отражение в учете доходов по различным видам финансового обеспечения:

- учет фактических расходов в разрезе источников финансирования и статей бюджетной классификации.

К задачам внутреннего контроля, соответственно, относятся:

- контроль за достоверностью показателей финансового обеспечения по их видам;

- контроль за составлением и выполнением плана финансово-хозяйственной деятельности учреждения;

- контроль за полнотой выполнения объема и качеством государственного задания;

- контроль за своевременностью и полнотой учета фактических доходов и расходов по источникам получения доходов;

- контроль за целевым использованием средств по видам финансового обеспечения;

- контроль за правильностью учета активов, приобретенных за счет бюджетных средств или и внебюджетных средств.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ ИНФОРМАЦИИ

1. Гражданский кодекс Российской Федерации. Часть 1 Глава 4: Федеральный закон от 30.11.1994 г. №51-ФЗ (с послед.изм. и доп.). Доступ из справ.-правовой системы «Консультант Плюс».

2. Бюджетный кодекс Российской Федерации [Электронный ресурс]: Федеральный закон от 31.07.1998 №145-ФЗ (ред. от 29.12.2015). Доступ из справ.-правовой системы «Консультант Плюс».

3. Налоговый кодекс Российской Федерации (часть первая) Федеральный закон от 31.07.1998 № 146-ФЗ (с послед.изм. и доп.). Доступ из справ.-правовой системы «Консультант Плюс».

4. Трудовой кодекс Российской Федерации Федеральный закон от 30.12.2001 N 197-ФЗ (с послед.изм. и доп.). Доступ из справ.-правовой системы «Консультант Плюс».

5. Федеральный закон от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», принят Государственной Думой от 08.12.1995г. (с послед.изм. и доп.). Доступ из справ.-правовой системы «Консультант Плюс».

6. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (с послед.изм. и доп.). Доступ из справ.-правовой системы «Консультант Плюс».

7. Федеральный закон от 08.05.2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» (с послед.изм. и доп.). Доступ из справ.-правовой системы «Консультант Плюс».

8. Федеральный закон от 29.11.2012 № 202-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (с послед.изм. и доп.). Доступ из справ.-правовой системы «Консультант Плюс».

9. Приказ Минфина России от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (с послед.изм. и доп.). Доступ из справ.-правовой системы «Консультант Плюс».

10. Приказ Минфина РФ от 6 декабря 2010 г. N 162н "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению" (с послед.изм. и доп.). Доступ из справ.-правовой системы «Консультант Плюс».

11. Приказ Минфина России от 16.12.2010 N 174н "Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению"(с послед.изм. и доп.). Доступ из справ.-правовой системы «Консультант Плюс».

12. Приказ Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации""(с послед.изм. и доп.). Доступ из справ.-правовой системы «Консультант Плюс».

13. Приказ Минфина России от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями и Методических указаний по их применению" "(с послед.изм. и доп.). Доступ из справ.-правовой системы «Консультант Плюс».

14. Приказ Минфина России от 25.03.2011 № 33н «Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений» (с послед.изм. и доп.). Доступ из справ.-правовой системы «Консультант Плюс».

15. Концепция повышения эффективности государственного и муниципального управления в республике Коми на период до 2020 года. Одобрена распоряжением Главы республики Коми от 25.10.2010г. №333-р. Доступ из справ.-правовой системы «Консультант Плюс».

16. Алехин Э.В. Государственные и муниципальные финансы – Пенза: Учебник, 2010 – 350с.

17. Арыкбаев Р.К. Повышение эффективности бюджетных расходов через систему государственных закупок: моногр. / РК Арыкбаев, А.М.Байтемиров, В.Т.Гаджиева, Р.А.Набиев. – Волгоград: Волгоград, научное издательство, 2009 – 187с.

18. Борисов А.Н. Комментарий к Федеральному закону от 12.01.1996г. №7-ФЗ «О некоммерческих организациях». Юстицинформ, 2013. Доступ из справ.-правовой системы «Консультант Плюс».

19. Бунеева Р.И. Некоммерческие организации: сущность, место и роль в социальном развитии общества: учебное пособие – Липецк: ЛКИ, 2010 – 95с.

20. Бурханова И.В. Бюджетная система Российской Федерации. Конспект лекций. 2008 – 160с.

21. Жуклинец И.И. «Бухгалтерский учет в бюджетных учреждениях»: Учебник – Юрайт, 2015 – 504с.

22. Захарьин В.Р. «Бухгалтерский учет в бюджетных учреждениях»: практическое пособие – Омега-Л, 2011 – 443с.

23. Ломовцева Н.Н. «Экономика и бухгалтерский учет в бюджетных учреждениях»: учебное пособие, КноРус, 2014 – 192с.

24. Нестеров В.И. «Новые правила бухгалтерского (бюджетного) учета государственных (муниципальных) учреждений», Дело и сервис, 2012 – 528с.

25. Панков Д.А. Анализ хозяйственной деятельности бюджетных организаций: Учеб. пособие / Д.А. Панков, Е.А. Головкова, Л.В. Пашковская и др.; Под общ. Ред. Д.А. Панкова, Е.А. Головковой. – 2-е изд., испр. – М.: Новое знание, 2008. – 409 с.

26. Путеводитель по бюджетному учету и налогам. Практическое пособие по бухгалтерскому учету для бюджетных и автономных учреждений. Доступ из справ.-правовой системы «Консультант Плюс».

27. Тараскина А.В., Чирикова И.В. Развитие методики анализа деятельности бюджетных учреждений как инструмент повышения эффективности управления государственными финансами. 2010, №28. - с.23-33.

28. Управление финансами. Финансы предприятий: Учебник – 2-е изд./ Под ред. Володина А.А. – М.: ИНФРА-М, 2011 – 510с.

29. Финансы бюджетных организаций; под.ред. Г.Поляка. М.: Юнити-Дана, 2011

30. Финансы: Учебник – 2-е изд./ Под ред. Грязновой А.Г., Маркиной Е.В. – М: «Финансы и статистика», 2012 – 494с.

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ 1

Таблица 4 - Анализ исполнения плана финансово-хозяйственной деятельности (Приложения 3 и 5) ГБУ РК «ЦСЗН Ижемского района» за 2013-2014гг., тыс.руб.

Наименование показателя |

Код аналитики |

Плановые показатели, 2013г. |

Исполнение, 2013г. |

Отклонение, руб. |

Исполнено, % |

Плановые показатели, 2014г. |

Исполнение, 2014г. |

Отклонение |

Исполнено,% |

Расходы – всего |

|

53 979,2 |

53 361,3 |

617,9 |

98,86 |

56 265,2 |

53 654,7 |

2 610,5 |

95,36 |

Заработная плата |

211 |

38 624,1 |

38 624,1 |

0,0 |

100,00 |

40 129,2 |

40 129,2 |

0,0 |

100,00 |

Прочие выплаты |

212 |

557,0 |

433,7 |

123,3 |

77,86 |

851,2 |

685,2 |

166,0 |

80,50 |

Начисление на выплаты по оплате труда |

213 |

11 357,3 |

10 883,7 |

473,6 |

95,83 |

11 852,7 |

10 836,2 |

1 016,5 |

91,42 |

Услуги связи |

221 |

178,5 |

178,5 |

0,0 |

100,00 |

189,2 |

189,2 |

0,0 |

100,00 |

Транспортные услуги |

222 |

72,2 |

72,2 |

0,0 |

100,00 |

69,7 |

69,7 |

0,0 |

100,00 |

Коммунальные услуги |

223 |

1 669,8 |

1 669,8 |

0,0 |

100,00 |

1 221,8 |

749,6 |

472,2 |

61,35 |

Арендная плата за пользование имуществом |

224 |

203,3 |

203,3 |

0,0 |

100,00 |

215,5 |

155,6 |

59,9 |

72,20 |

Работы, услуги по содержанию имущества |

225 |

390,2 |

371,0 |

19,2 |

95,08 |

331,3 |

230,2 |

101,1 |

69,48 |

Прочие услуги |

226 |

256,0 |

255,9 |

0,1 |

99,96 |

477,9 |

82,9 |

395,0 |

17,35 |

Прочие расходы |

290 |

8,0 |

6,3 |

1,7 |

78,75 |

8,0 |

4,8 |

3,2 |

60,00 |

Приобретение основных средств |

310 |

0,0 |

0,0 |

0,0 |

0,00 |

0,0 |

0,0 |

0,0 |

0,00 |

Приобретение материальных запасов |

340 |

662,8 |

662,8 |

0,0 |

100,00 |

918,7 |

522,1 |

396,6 |

56,83 |

ПРИЛОЖЕНИЕ 2

Таблица 6 - Анализ структуры расходов ГБУ РК «ЦСЗН Ижемского района» за 2013-2014 гг.

Показатель |

2013 г. |

2014 г. |

Отклонение (+,-), % |

||

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

||

Заработная плата |

38 980,6 |

55,75 |

40 529,2 |

69,13 |

13,38 |

Прочие выплаты |

433,7 |

0,62 |

686,2 |

1,17 |

0,55 |

Начисления на выплаты по оплате труда |

10 984,7 |

15,71 |

11 868,0 |

20,24 |

4,53 |

Услуги связи |

373,3 |

0,53 |

227,2 |

0,39 |

-0,15 |

Транспортные услуги |

72,2 |

0,10 |

83,4 |

0,14 |

0,04 |

Коммунальные услуги |

1 695,3 |

2,42 |

1 136,3 |

1,94 |

-0,49 |

Арендная плата за пользование имуществом |

203,3 |

0,29 |

205,2 |

0,35 |

0,06 |

Работы, услуги по содержани имущества |

371,0 |

0,53 |

262,9 |

0,45 |

-0,08 |

Прочие работы, услуги |

405,7 |

0,58 |

271,7 |

0,46 |

-0,12 |

Безвозмездные перечисления организациям |

0,0 |

0,00 |

1 537,0 |

2,62 |

2,62 |

Пособия по социальной помощи населению |

14 279,1 |

20,42 |

0,0 |

0,00 |

-20,42 |

Прочие расходы |

91,4 |

0,13 |

45,9 |

0,08 |

-0,05 |

Амортизация основных средств и нематериальных активов |

534,3 |

0,76 |

396,1 |

0,68 |

-0,09 |

Расходование материальных запасов |

1 501,6 |

2,15 |

1 379,7 |

2,35 |

0,21 |

Итого |

69 926,2 |

100,00 |

58 628,8 |

100,00 |

|

ПРИЛОЖЕНИЕ 3

Таблица 11 - Анализ структуры расходов ГБУ РК «ЦСЗН Ижемского района» за 2013-2014 гг.

Показатель |

2013 г. |

2014 г. |

Отклонение уд.веса, % |

||

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

||

Заработная плата |

356,5 |

19,01 |

400,0 |

22,03 |

3,02 |

Начисления на выплаты по оплате труда |

101,1 |

5,39 |

114,5 |

6,31 |

0,92 |

Услуги связи |

49,3 |

2,63 |

37,7 |

2,08 |

-0,55 |

Транспортные услуги |

0,0 |

0,0 |

4,9 |

0,27 |

0,27 |

Арендная плата за пользование имуществом |

0,0 |

0,0 |

49,6 |

2,73 |

2,73 |

Работы, услуги по содержанию имущества |

0,0 |

0,0 |

29,8 |

1,64 |

1,64 |

Прочие работы, услуги |

149,8 |

7,99 |

188,8 |

10,40 |

2,41 |

Безвозмездные перечисления организациям |

0,0 |

0,00 |

11,1 |

0,61 |

0,61 |

Прочие расходы |

85,0 |

4,53 |

41,0 |

2,26 |

-2,27 |

Амортизация основных средств и нематериальных активов |

349,8 |

18,65 |

168,0 |

9,25 |

-9,4 |

Расходование материальных запасов |

783,9 |

41,80 |

770,3 |

42,42 |

0,62 |

Итого |

1875,4 |

100,00 |

1815,7 |

100,00 |

|

ПРИЛОЖЕНИЕ 4

Таблица 12 – Расходы учреждения ГБУ «ЦСЗН Ижемского района», тыс.рублей

Наименование показателя |

Фактические расходы, 2013г. |

Кассовые расходы 2013 год |

Отклонение кассовых расх. от факт. (+,-) |

Фактические расходы, 2014г. |

Кассовые расходы 2014 год |

Отклонение кассовых расх. от факт. (+,-) |

Заработная плата |

356,5 |

356,5 |

0,0 |

400,0 |

400,0 |

0,0 |

Начисления на выплаты по оплате труда |

101,1 |

101,1 |

0,0 |

114,5 |

114,5 |

0,0 |

Услуги связи |

49,3 |

55,0 |

5,7 |

37,7 |

35,0 |

-2,7 |

Транспортные услуги |

0,0 |

0,0 |

0,0 |

4,9 |

4,9 |

0,0 |

Арендная плата за пользование имуществом |

0,0 |

0,0 |

0,0 |

49,6 |

49,6 |

0,0 |

Работы, услуги по содержанию имущества |

0,0 |

0,0 |

0,0 |

29,8 |

29,8 |

0,0 |

Прочие работы, услуги |

149,8 |

107,4 |

-42,4 |

188,8 |

231,3 |

42,5 |

Прочие расходы |

85,0 |

85,0 |

0,0 |

41,0 |

41,0 |

0,0 |

Приобретение основных средств |

299,5 |

299,5 |

0,0 |

168,0 |

168,0 |

0,0 |

Приобретение материальных запасов |

759,4 |

759,4 |

0,0 |

330,0 |

330,0 |

0,0 |

Итого по всем показателям: |

1800,6 |

1763,9 |

-36,7 |

1364,3 |

1404,1 |

39,8 |