Содержание

Введение……………………………………………………………………….. |

5 |

Глава 1. Теоретические основы учета и анализа доходов и расходов экономических субъектов…………………………………………………….. |

9 |

1.1. Нормативное регулирование учета доходов и расходов экономических субъектов…………………………………………………… |

9 |

1.2. Понятие, классификация доходов и расходов экономических субъектов, условия их признания в бухгалтерском и налоговом учете…. |

13 |

1.3. Значение, источники и методы анализа доходов и расходов экономических субъектов…………………………………….………………. |

23 |

Глава 2. Учет доходов и расходов экономических субъектов…………… |

31 |

2.1. Документальное оформление доходов и расходов в бухгалтерском и налоговом учете……………………………………………………………….. |

31 |

2.2. Синтетический и аналитический учет доходов и расходов экономических субъектов……………………………………………………. |

35 |

2.3. Регистры учета доходов и расходов экономических субъектов……. |

40 |

Глава 3. Анализ доходов и расходов экономических субъектов……….. |

45 |

3.1. Анализ структуры и динамики доходов и расходов экономических субъектов……………………………………………………………………… |

45 |

3.2. Анализ рентабельности экономических субъектов……………………. |

50 |

3.3. Выявление возможностей оптимизации доходов и расходов экономических субъектов………………..………………………………........ |

56 |

Заключение…………………………………………………………................. |

60 |

Список использованных источников информации………………………… |

63 |

Приложения…………………………………………………………………… |

68 |

Введение

В условиях экономического кризиса последних лет одной из основных целей бухгалтерского учета является формирование своевременной и качественной информации о финансово-хозяйственной деятельности предприятия. Данная информация необходима для проведения всестороннего анализа деятельности экономического субъекта, на основании которого могут быть подготовлены, обоснованы и приняты действенные управленческие решения.

Известно, что экономическая целесообразность функционирования любой коммерческой организации заключается в получении дохода. При этом абсолютным показателем доходности является прибыль. Именно вероятность получения прибыли является определяющим при ответе на три основных вопроса деятельности любого юридического лица: что производить, для кого производить и как производить.

Поддержание необходимого уровня прибыльности является закономерным для успешного функционирования организации в условиях рынка. При этом систематическая нехватка прибыли может свидетельствовать о неэффективности и рискованности управленческих решений, связанных с ведением бизнеса. Объектами бухгалтерского учета являются доходы и расходы организации, которые формируютфинансовые результаты деятельности организации и факторы, влияющие на их качество и размер.

Актуальность выпускной квалификационнойработызаключается в том, что показатели дохода и расхода являются основной точкой исчисления остальных финансовых показателей экономического субъекта, а также суммы предстоящих налоговых платежей и величины прибыли. Правильно организованный учет и своевременный и грамотный анализ доходов и расходов определяет достоверность всех финансовых показателей деятельности организации.

Целью данной выпускной квалификационной работы является исследование теоретических, практических и организационно-методических аспектов учета и анализа доходов и расходов экономического субъекта на примере ООО «Техно Рессор».

Для достижения поставленной цели необходимо решить следующие задачи:

- определить круг нормативно-правовых документов, регламентирующих бухгалтерский и налоговый учет доходов и расходов организации;

- определить основные понятия, связанные с доходами и расходами организации, дать их классификацию;

- исследовать методику анализа доходов и расходов организации;

- рассмотреть правила документального оформления и ведения бухгалтерского и налогового учета доходов и расходов организации, а также дать оценку организации их учета в исследуемом экономическом субъекте;

- провести анализ доходов и расходов по отчетным формам исследуемой организации;

- по результатам проведенного анализа дать рекомендации по усовершенствованию учета доходов и расходов, а также выявить возможности их оптимизации.

Объектом изучения является организационно-хозяйственная деятельность ООО «Техно Рессор».

Предметом исследования являются порядок веденияучета доходов и расходов организации, нормативные документы, касающиеся данного вопроса, а также процедуры, проводимые при анализе доходов и расходов организации.

Структурновыпускная квалификационная работавключает: введение, три главы, заключение, список использованной литературы и приложения. В первой главе исследуется классификация доходов и расходов, а также дается нормативная база и методика их анализа.Вторая глава содержит правила документального оформления и ведения бухгалтерского и налогового учета доходов и расходов.В третьей главе проводится анализ доходов и расходов ООО «Техно Рессор» и даются рекомендации по оптимизации.

При написании выпускной квалификационнойработы в качестве источников использовалась учебная и методическая литература, материалы периодической печати, а также действующие нормативные акты Российской Федерации. Выпускная квалификационная работа написана на материалах Общества с ограниченной ответственностью «Техно Рессор» за период 2014 и 2015 годов.

Общество с ограниченной ответственностью «Техно Рессор» создано в 2010 году тремя учредителями с равными долями. Юридический адрес общества: 143603, Московская область, г. Волоколамск, ул. Овражная, д.2. Уставной капитал Общества составляет 10 000 рублей.

Областью деятельности компании является производство и реализация автомобильных деталей, что соответствует следующим кодам ОКВЭД 34.3, 50.30. Основными потребителями продукции являются розничные магазины автозапчастей, а также автомастерские и сервисы по обслуживанию автомобилей, расположенные в Московской, Нижегородской, Челябинской и других областях. Основным поставщиком компании является ООО «Северсталь-Метиз», завод по изготовлению металлопроката.

Общество с ограниченной ответственностью «Техно Рессор» представляет собой небольшой завод без обособленных подразделений. Организация является семейным предприятием. Генеральный директор Васильченко Александр Григорьевич осуществляет руководство в целом, исполняет обязанности по ведению бухгалтерского учета, а также занимается закупками материалов, необходимых для производства.

Непосредственно процессом производства руководит Васильченко Евгений Александрович. Производство расположено по юридическому адресу в г. Волоколамске и занимает одно помещение, в котором расположены станки и печи.

Ответственным за процесс сбыта назначен Васильченко Роман Александрович. Он также занимается логистикой иформированием отпускных цен, и заключением новых договоров поставки.

Организация в настоящее время испытывает определенные трудности. Это связано в основном с повышением цен на поставляемоесырье, так как металлургическая промышленность не обладает большим выбором производителей. Несмотря на это, компания динамично развивается, растет объем продаваемой продукции, так выручка от реализации в 2015 году составила 13 818 тыс. руб. по сравнению с 12 248 тыс. руб. в 2014 году. Кроме того, на производстве разрабатываются новые технологии для удешевления процесса изготовления автомобильных пружин.

Глава 1. Теоретические основы учета и анализа доходов и расходов экономических субъектов

- Нормативное регулирование учета доходов и расходов экономических субъектов

В России существует сложившаяся система нормативного регулирования бухгалтерского учета, определяющая установленную совокупность правил и норм организации и ведения бухгалтерского учета, а также составления финансовой отчетности экономическими субъектами. Бухгалтерский учет любого аспекта хозяйственной деятельности экономического субъекта регулируется нормативно-правовыми актами и внутренними нормативными документами, основанными на данных актах.

Основным нормативно-правовым документом, которым руководствуется бухгалтер, является Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете".

Этот закон является определяющей правовой основой, формирующей принципы бухгалтерского учета, организацию и основные направления деятельности бухгалтера, принципы составления бухгалтерской отчетности и многие другие вопросы, регламентирующие бухгалтерский учет в Российской Федерации.

Данный закон распространяется на все организации, находящиеся на территории России, включая филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами.

К нормативным актам, регулирующим хозяйственную деятельность коммерческих организаций, также относится Гражданский кодекс Российской Федерации.

Именно ГК РФ регулирует гражданские и предпринимательские отношения, определяет правовое положение участников гражданского оборота, регулирует договорные и иные обязательства, а также имущественные инеимущественные отношения субъектов Российской Федерации.

Налоговый кодекс Российской Федерацииупорядочивает правила, связанные со всеми видами налогообложения коммерческих организаций.

В главе 7Налогового кодекса РФ обозначены источники доходов и даны принципы определения доходов, обязательные для субъектов коммерческой деятельности в России [3, гл.7].

В главе 25 Налогового кодекса РФ определен порядок признания и определения доходов и расходов для целей налогообложения налоговой базы по налогу на прибыль различными методами: методом начисления и кассовым методом [4, гл.25].

Раздел 8.1 Налогового кодекса РФ посвящён определению и признанию доходов и расходов в различных специальных налоговых режимах: единого сельскохозяйственного налога;единого налога, применяемого при упрощенной системе налогообложения; единого налога на вмененный доход для отдельных видов деятельности; системы налогообложения при выполнении соглашения о разделе продукции; патентной системе налогообложения [4, гл.26].

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Министерства финансов Российской Федерации 29 июля 1998 г. N 34н, разработано на основании указанного выше Закона о бухгалтерском учете и определяет порядок организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности юридическими лицами по законодательству Российской Федерации, независимо от их организационно-правовой формы, за исключением кредитных организаций и государственных (муниципальных) учреждений, а также взаимоотношения организации с внешними потребителями бухгалтерской информации [8, ч. I, п.2].

Федеральный закон от 26.12.1995г. №208-ФЗ «Об акционерных обществах», а также Федеральный закон от 08.02.1998г. №14-ФЗ «Об обществах с ограниченной ответственностью» регулирует учет капитала в организации, в том числе резервного.

К системе нормативно-правового регулирования бухгалтерского учета также относят стандарты бухгалтерского учета, как федеральные, так и отраслевые. Стандарты устанавливают необходимые требования к бухгалтерскому учету, а также определяют допустимые способы и методы ведения бухгалтерского учета. Федеральные стандарты утверждаются Министерством Финансов Российской Федерации и носят обязательный характер.

В России роль федеральных стандартов выполняют положения по бухгалтерскому учету (ПБУ). В настоящее время существует 24 обязательных для исполнения Положений по бухгалтерскому учету. Бухгалтерский учет доходов и расходов организации непосредственно регулируют Положения по бухгалтерскому учету, представленные в таблице 1.

Таблица 1 – Положения по бухгалтерскому учету, применяемые при учете доходов и расходов организации

№ п/п |

Номер Положения по бухгалтерскому учету |

Название Положения по бухгалтерскому учету |

Сфера применения |

1 |

2 |

3 |

4 |

1 |

9/99 |

Положение по бухгалтерскому учету "Доходы организации" |

устанавливает правила формирования в бухгалтерском учете информации о доходах коммерческих организаций, являющихся юридическими лицами по законодательству Российской Федерации [11, ч.I, п.1] |

2 |

10/99 |

Положение по бухгалтерскому учету "Расходы организации" |

устанавливает правила формирования в бухгалтерском учете информации о расходах коммерческих организаций, являющихся юридическими лицами по законодательству РФ [12, ч. I, п.1] |

3 |

1/2008 |

Положение по бухгалтерскому учету "Учетная политика организации" |

определяет правила формирования (выбора или разработки) и раскрытия учетной политики организаций, являющихся юридическими лицами по законодательству Российской Федерации [13, ч.I, п.1,] |

4 |

4/99 |

Положение по бухгалтерскому учету Бухгалтерская отчетность организации" |

устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству РФ [14, ч.I, п.1] |

От методов бухгалтерского учета, установленных в учетной политике экономического субъекта, напрямую зависит учет доходов и расходов, и, соответственно, экономические результаты юридического лица.

Так как бухгалтерская финансовая отчетность несет в себе непосредственную информацию о доходах и расходах организации за отчетный период, это ПБУ является одним из основополагающих при организации учета доходов и расходов организации.

При учете доходов и расходов организации также применяются методические рекомендации и инструкции, призванные конкретизировать стандарты бухгалтерского учета в соответствии с отраслевыми и иными особенностями. Данные документы могут утверждаться Минфином Российской Федерации, а также Центральным Банком России.

К подобным нормативно-правовым актам относится такой нормативный документ, как План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный Министерством Финансов Российской Федерации 31 октября 2000 г. N 94н.

Федеральные, отраслевые стандарты, а также методические указания и рекомендации разрабатываются в соответствии с международными стандартами ведения бухгалтерского учета.

Немаловажную роль в учете доходов и расходов играют стандарты и документы, разработанные организацией самостоятельно. Подобные документы разрабатываются с учетом нормативно-правовых актов Российской Федерации и не должны противоречить им.

Стандарты, разработанные экономическим субъектом, применяются во всех филиалах и дочерних обществах.

В настоящее время организации разрабатывают и утверждают самостоятельно следующие документы:

- документация по учетной политике предприятия, утвержденная руководителем;

- рабочий план счетов бухгалтерского учета, используемый в организации и утвержденный руководителем;

- формы первичных учетных документов, утвержденные руководителем;

- документооборот экономического субъекта, утвержденный руководителем;

- формы внутренней отчетности, утвержденные руководителем.

Эти документы являются основополагающими для деятельности любой организации, но кроме них также могут быть разработаны должностные инструкции, приказы и указания, касающиеся учета конкретных объектов, а также различные приказы и положения, влияющие на методику ведения бухгалтерского учета в конкретном экономическом субъекте.

Из всего вышесказанного можно сделать вывод, что соблюдение законодательной базы, а также правильная и грамотная разработка внутренних стандартов ведения бухгалтерского учета в организации могут влиять на правильное и своевременное отражение доходов и расходов юридического лица.

- Понятие, классификация доходов и расходов экономических субъектов, условия их признания в бухгалтерском и налоговом учете

Любая коммерческая организация ставит основной своей целью получение прибыли [1, ст.50, п.1]. Фактически, именно прибыль является финансовым результатом хозяйственной деятельности субъекта. Экономической же основой формирования финансовых результатов организаций являются их доходы и расходы.

Учет доходов и расходов организации нормируется Положениями по бухгалтерскому учету.

В Концепции развития бухгалтерского учета в рыночной экономике России раскрыта сущность доходов организации. В соответствии с данным документом, доходами организации является любое увеличение экономических выгод в течение отчетного периода либо уменьшение обязательств эконмического субъекта, которые влекут за собой увеличение капитала, не являющегося вкладами собственников. В доходы включаются выручка организации, проценты и дивиденды к получению, арендная плата, а также прочие доходы организации[10].

В соответствии с Положением по бухгалтерскому учету 9/99 «Доходы организации», доходами организации считается увеличение экономических выгод в результате поступления активов и/или погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников [11, ч.I, п.2].

В соответствии с данным нормативным документом доходами организации не признаются:

- суммы налога на добавленную стоимость,

- суммы акцизов

- суммы экспортных пошлин и иных аналогичных обязательных платежей;

- поступления от юридических и физических лиц по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- поступления от юридических и физических лиц в порядке предварительной оплаты продукции, товаров, работ, услуг;

- поступления от юридических и физических лиц авансов в счет оплаты продукции, товаров, работ, услуг;

- суммы уплаченного задатка;

- суммы, перечисленные юридическими и физическими лицами в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

- суммы, перечисленные юридическими и физическими лицами в погашение кредита, займа, предоставленного заемщику.

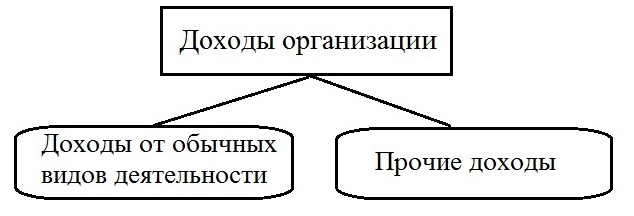

Классификация доходов производится в зависимости от характера, условий осуществления и направлений деятельности организации. В соответствии с нормативными документами, доходы коммерческих организаций можно разделить на две группы. Схема классификации доходов представлена на рисунке 1.

Рисунок 1 - Классификация доходов для целей бухгалтерского учета

Критерий отнесения дохода организации к доходам от обычных видов деятельности или прочим доходам представлен в таблице 2.

Таблица 2 – Группы доходов в соответствии с бухгалтерским учетом

№ п/п |

Наименование группы |

Виды дохода |

1 |

2 |

3 |

1 |

Доходы от обычных видов деятельности |

выручка от продажи продукции и товаров; поступления, связанные с выполнением работ и оказанием услуг |

2 |

Прочие доходы |

поступления, связанные с предоставлением за плату во временное владение и пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций, включая проценты и иные доходы по ценным бумагам; прибыль, полученная организацией в результате совместной деятельности; поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; |

продолжение таблицы 2

1 |

2 |

3 |

проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке; штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов; поступления, которые возникли как последствия чрезвычайных обстоятельств хозяйственной деятельности, например, стихийного бедствия, пожара, аварии, то есть стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов [11, ч. III, пп.7, 9]. |

Юридическое лицо для целей бухгалтерского учета самостоятельно признает поступления доходами от обычных видов деятельности, либо прочими поступлениями в соответствии с требованиями законодательства, а также рода своей деятельности, вида доходов и условий их получения. Для организаций, чья деятельность заключается в участии в уставных капиталах других организаций, выручкой будут считаться поступления, получение которых связано с именно этой деятельностью.

Подобная информация должна быть отражена в учетной политике организации. В целом нормативные документы требуют раскрытия в учетной политике организации информации о порядке признания выручки, а также о способе определения готовности работ, услуг, продукции, если выручка от их выполнения, оказания или продажи признается по мере готовности.

Правила признания доходов для целей бухгалтерского учета отражены в части IV Положения по бухгалтерскому учету 9/99. В соответствии с пунктом 12 части IVПБУ 9/99 выручка организации признается при выполнении следующих пяти условий:

Первое условие - организация имеет право на получение данной выручки, которое вытекает из конкретного договора, либо может быть подтверждено иным соответствующим образом.

Второе условие - сумма выручки может быть определена.

Третье условие - имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации.

Четвертое условие - право собственности на продукцию или товар должно соответствовать Гражданскому Кодексу Российской Федерации, то есть перейти от организации к покупателю, либо работа принята заказчиком, а услуга оказана.

Пятое условие - расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность.

Если юридическое лицо имеет право применять упрощенные способы ведения бухгалтерского учета, то выручка может быть признана для целей бухгалтерского учета при соблюдении условий с первого по третье включительно, а также пятого.

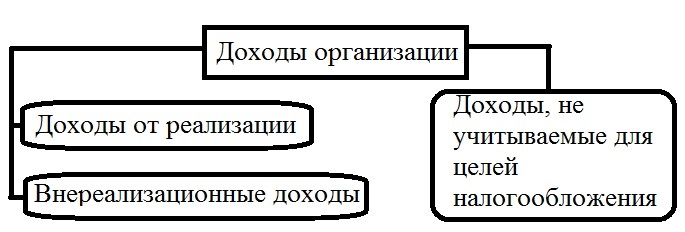

Правила признания доходов для целей налогового учета, а также их классификация изложены в Налоговом кодексе Российской Федерации.

Все доходы определяются на основании первичных документов, а также других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета.

Классификация доходов организации в соответствии с данным нормативным документом представлена на рисунке 2.

Рисунок 2 - Классификация доходов для целей налогового учета

Порядок отнесения доходов к тому или иному виду с точки зрения налогового учета представлен в приложении 1. В данном приложении представлены основные типы доходов, получаемые организацией в процессе экономической деятельности.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары, работы, услуги или имущественные права, выраженные в денежной и/или натуральной формах. Поступления, связанные с расчетами за реализованные товары, работы, услуги или имущественные права, признаются в соответствии с выбранным налогоплательщиком методом признания доходов и расходов, а именно методом начисления, либо кассовым методом [4, ст.249].

Полный список внереализационных доходов содержит в себе статья 250 части 2 Налогового кодекса Российской Федерации.

Помимо доходов от реализации и внереализационных доходов, существуют доходы, не учитываемые при определении налоговой базыпо налогу на прибыль. Полный список этого типа доходов представлен в статье 251 части 2 Налогового кодекса Российской федерации.

Экономическое содержание расходов организации приведено в Концепции развития бухгалтерского учета в рыночной экономике России. Расходом экономического субъекта принято считать уменьшение экономических выгод в течение отчетного периода либо появление обязательств, приводящих к уменьшению капитала организации, за исключением изменений, обусловленных изъятиями собственников. В расходы включаются затраты на производство, оплата труда, амортизация, а кроме того потери от стихийных бедствий, продажи основных средств, изменений валютных курсов и другие [10].

Расходами организации, в соответствии с Положением по бухгалтерскому учету "Расходы организации" (ПБУ 10/99) является уменьшение экономических выгод в результате выбытия активов и/или возникновение обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников.

В соответствии с пунктом 2 части 1 ПБУ 10/99 вышеуказанным нормативным документом не признается расходами следующее выбытие активов организации:

- выбытие, имевшее место в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.);

- вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

- выплаты по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала;

- выплаты, произведенные в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- выплаты, произведенные в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- выплаты, произведенные с целью погашения кредита, займа, полученных организацией.

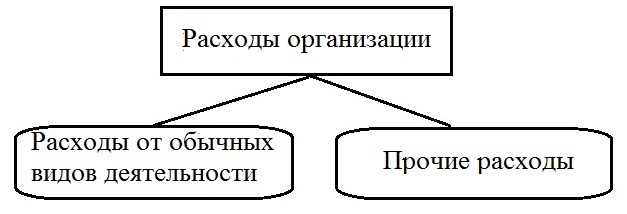

Классификация расходов производится аналогично в соответствии с классификацией доходов, то есть в зависимости от их характера, а также условий осуществления и направлений деятельности организации. Классификация доходов для целей бухгалтерского учета представлена на рисунке 3.

Порядок соотнесения расходов организации к той, либо иной группе расходов приведен в приложении 2.

Для целей бухгалтерского учета все расходы группируются по пяти элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты.

Рисунок 3 - Классификация расходов для целей бухгалтерского учета

Юридическое лицо организует учет расходов по статьям затрат для целей управления в бухгалтерском учете. При этом перечень статей затрат устанавливается организацией самостоятельно, и должен быть обозначен в учетной политике. Кроме того, в учетной политике должен быть указан порядок признания коммерческих и управленческих расходов организации.

Правила признания расходов организации для целей бухгалтерского изложены в части IV Положения по бухгалтерскому учету «Расходы организации»(ПБУ10/99). В соответствии с данным нормативным документом расходы могут быть признаны для целей бухгалтерского учета в случае выполнения следующих трех условий:

- первое условие заключается в том, что расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- второе условие требует, чтобы сумма расхода была определена;

- и третье условие выражается в уверенности, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Если одно из трехусловий не будет выполнено, у организации возникает не расход, а дебиторская задолженность.

Расходы подлежат признанию в бухгалтерском учете в независимости от формы осуществления расхода, которая может быть денежной, натуральной, либо иной. Намерение юридического лица получить выручку, прочие, либо иные доходы также не влияет на факт признания расходов организацией.

Расходы должны признаваться в том отчетном периоде, в котором они имели место. При этом дата фактической выплаты денежных средств не влияет на дату признания расхода.

Если организация применяет упрощенные способы ведения бухгалтерского учета и в ней принят порядок признания выручки поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности.

В отчете о финансовых результатах расходы указываются независимо от того, как они принимаются для целей расчета налогооблагаемой базы организации.

С точки зрения налогового учета, расходы – это обоснованные, то есть экономически оправданные, оценка которых выражена в денежной форме, и документально подтвержденные затраты, понесенные налогоплательщиком. Под документально подтвержденными расходами следует понимать затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы или документами, косвенно подтверждающими произведенные расходы, например, таможенная декларация, приказ о командировке, проездные документами, отчет о выполненной в соответствии с договором работе. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода [4, ст.252].

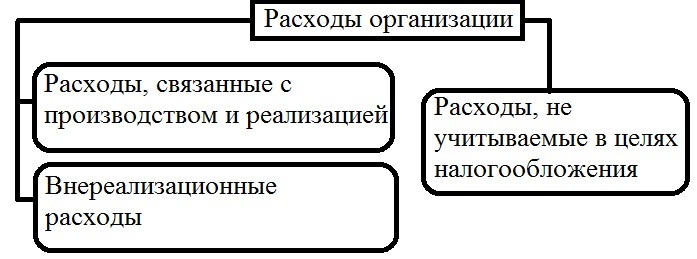

Классификация расходов организации для целей налогообложения представлена на рисунке 4.

Рисунок 4 - Классификация расходов организации для целей налогообложения

Более подробно классификация расходов с точки зрения налогового учета представлена в таблице 3.

Таблица 3 – Классификация расходов для налогового учета

№п/п |

Группа расходов |

Вид расхода |

1 |

2 |

3 |

1 |

Расходы, связанные с производством и реализацией |

согласно статье 251 Налогового Кодекса РФ данная группа расходов включает в себя в том числе, расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав); расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии; расходы на освоение природных ресурсов; расходы на научные исследования и опытно- конструкторские разработки; расходы на обязательное и добровольное страхование; прочие расходы, связанные с производством и (или) реализацией |

2 |

Внереализационные расходы |

согласно статье 265 НК РФ к данной группе расходов относятся обоснованные расходы необходимые для осуществления хозяйственной деятельности, не связанной с производством и реализацией. |

В целях налогового учета все расходы, связанные с производством и реализацией, подразделяются на: материальные расходы, расходы на оплату труда, суммы начисленной амортизации, прочие расходы. Каждому пункту в Налоговом кодексе РФ отведена соответствующая статья, регламентирующая учет и признание таких расходов.

Полный состав внереализационных расходов организации достаточно объемен и представлен в статье 265 части 2 Налогового кодекса РФ.

Помимо расходов на производство и реализацию, а также внереализационных расходов, в Налоговом кодексе РФтакже приводится список расходов, которые не учитываются в целях налогообложения, в том числе к таким расходам могут быть отнесены суммы начисленных налогоплательщиком дивидендов [4, ст. 270].

В том случае, если некоторые затраты могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик имеет право самостоятельно определить, к какой группе он отнесет такие затраты.

Порядок признания расходов для целей налогообложения зависит от метода признания доходов и расходов, применяемого налогоплательщиком и обозначенного в учетной политике организации.

1.3. Значение, источники и методы анализа доходов и расходов экономических субъектов

С точки зрения анализа доходов и расходов организации, прибыль является сложным расчетным показателем, и его значение находится под влиянием множества факторов, таких как, виды доходов и расходов, их оценка, момент признания расхода и других.

Следовательно, одной из основных задач анализа доходов и расходов коммерческой организации является выявление возможных вариантов повышения получаемой прибыли и повышение уровня рентабельности, как одного из наиболее важных показателей работы фирмы. Кроме того, цель анализа доходов и расходов организации можно определить, как получение ключевых параметров, дающих объективную картину финансового состояния экономического субъекта.

Экономический анализ помогает организовать работу по изысканию и использованию внутренних резервов организации. В соответствии с этим, основными задачами анализа доходов и расходов предприятия являются:

- оценка структуры доходов и расходов организации, а также рассмотрение их в динамике;

- оценка влияния внешних и внутренних факторов на доходы и расходы фирмы;

- поиск резервов повышения доходов и снижения расходов юридического лица;

-установление вероятных резервов увеличения сумм прибыли от продаж, прибыли до налогообложения и чистой прибыли;

- разработка мероприятий по использованию выявленных резервов, а также их обоснование [29, стр. 261].

Эффективность любого вида экономического анализа в значительной степени зависит от его информационного обеспечения. Анализ доходов и расходов организации, являясь одним из наиболее важных для деятельности юридического лица, опирается на следующие источники информации:

- внеучетные;

- нормативно-плановые;

- учетные.

К внеучетным источникам данных можно отнести документы, регулирующие хозяйственную деятельность предприятия. К ним относятся: нормативно-правовая документация, хозяйственно-правовые документы, техническая и технологическая документация, различные данные, находящиеся в открытом доступе, в том числе бухгалтерская финансовая отчетность конкурентов, и другие внешние и внутренние источники.

Нормативно-плановые источники включают в себя различные сметы и планы, разрабатываемые и принимаемые на предприятии (при условии их наличия).

Ведущая роль в информационном обеспечении анализа доходов и расходов организации отводится учетным источникам.

К учетным источникам относятся документы бухгалтерского учета, первичная учетная документация, и бухгалтерская финансовая отчетность. Именно бухгалтерская финансовая отчетность является основной информационной базой анализа доходов и расходов юридического лица [29, стр. 28]

Формы бухгалтерской отчетности являются унифицированными и утверждены Министерством финансов РФ [17]. К ним относятся: бухгалтерский баланс, отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств.

Бухгалтерская отчетность представляет собой систематизированные данные о финансовом и имущественном состоянии юридического лица. Показатели отчетности позволяют оценить эффективность работы компании, ее финансовый потенциал и финансовую устойчивость, рассчитать рентабельность хозяйственной деятельности, а также проводить другие аналитические действия. Данные бухгалтерской отчетности являются публичной информацией и могут быть использованы не только внутренними пользователями, но и внешними [31, стр. 481].

Анализ доходов и расходов организации проводят на основании отчета о финансовых результатах. «Отчето финансовых результатах» содержит информацию обо всех видах доходов и расходов за отчетный, а также предыдущий периоды. Анализируя данные этого отчета можно оценить характер возникновения, содержание и структуру доходов и расходов фирмы, проанализировать в динамике их состав и изменение, выявить факторы, влияющие влияние на увеличение, либо снижение доходов и расходов. Кроме того, на основании этих данных можно рассчитать ряд коэффициентов, дающих представление об эффективности и рациональности расходов на предприятии.

Также для анализа доходов и расходов организации используются данные оборотно-сальдовой ведомости, бухгалтерского учета по счетам 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» и 84 «Нераспределенная прибыль (непокрытый убыток)».

Полноценный анализ каждого доходов и расходов организации включает в себя:

- чтение данных «Отчет о финансовых результатах», а также их сопоставление с данными, представленными в других формах отчетности;

- вертикальный и горизонтальный анализ доходов и расходов экономического субъекта;

- трендовый анализ доходов и расходов организации;

- расчет, анализ и оценку показателей рентабельности экономического субъекта;

- раскрытие факторов, оказывающих влияние на рентабельность хозяйственной деятельности;

- анализ состава и структуры прибыли организации

- обобщение результатов анализа отчета о прибылях и убытках.

При анализе доходов и расходов экономического субъекта используются распространенные методы:

- вертикальный анализ,

- горизонтальный анализ,

- трендовый анализ показателей,

- расчет финансовых коэффициентов,

- сравнительный анализ,

- факторный анализ.

Направления анализа доходов и расходов могут включать в себя:

1) выявление изменения отдельных видов доходов и расходов и их суммы в отчетном периоде по сравнению с предыдущим отчетным периодом. Темпы роста доходов и расходов необходимо сопоставить друг с другом (горизонтальный анализ);

2) расчёт удельного веса отдельных статей доходов и расходов в их сумме, а затем оценка структуры этих показателей в отчетном периоде по сравнению с предыдущим (вертикальный анализ);

3) трендовый анализ доходов и расходов проводится при наличии данных за несколько отчетных лет, что подразумевает длительный период существования организации при стабильном и устоявшемся методе ведения бухгалтерского учета;

4) определение соотношений доходов и расходов организации (коэффициентный анализ обычно проводится в случаях резкого или систематического изменения показателей):

- соотношение общей суммы доходов и расходов;

- соотношение доходов и расходов по обычным видам деятельности;

- соотношение прочих доходов и расходов.

Доля доходов и расходов организации разных может быть достаточно большой, однако необходимо учитывать, что преобладающими, как правило, являются доходы и расходы от основной деятельности. Если это не так, необходимо провести более тщательный анализ причин возникновения такой ситуации, особенно в случаях повторения её в динамике. Несоизмеримо высокий процент финансовых доходов в течение продолжительного времени может говорить о том, что предприятие является производственным лишь формально.

Доходы являются одними из основных показателей деятельности экономического субъекта, так как они оказывают прямое влияние на прибыль организации.

Анализ доходов начинают с сопоставления данных отчетного периода с данными предыдущего года по всем видам доходов. Данные берутся из «Отчето финансовых результатах»: выручка, проценты к получению, прочие доходы, доходы от участия в других организациях. В результате такого сравнения вероятно выявление изменений сумм доходов построчно и причин их уменьшения или увеличения.

Оценка влияния различных факторов на формирование доходов проводится при помощи структурного анализа доходов.

Фактически структура доходов представляет собой долю, которую составляет тот или иной доход в общих доходах. Расчет структуры доходов организации производится по формуле (1):

![]() (1)

(1)

где:

D – доля определенного вида дохода,

Дi – доходы от вида деятельности,

Д – общие доходы.

Индексный метод используется для оценки влияния каждого вида дохода. При этом наибольший удельный вес в доходах организации обычно занимает выручка от продажи выпускаемой продукции.

В результате проведенного анализа можно сделать вывод о положительной или отрицательной динамике доходов, а также причинах роста или снижения.

Также производится расчет абсолютного отклонения по каждому виду доходов экономического субъектаи отклонения по уровню удельного веса к выручке в динамике.

Следующим этапом является расчет рентабельности продаж. Рентабельность продаж показывает величину прибыли, полученной с каждого рубля выручки от продаж произведенной продукции [29, с. 296].

Рентабельностьпродаж рассчитывается по формуле (2):

![]() (2)

(2)

где:

pN – рентабельность продаж;

Pп – прибыль от продаж товаров, продукции, работ, услуг;

N – выручка.

Далее проводится анализ расходов по даннымотчета о финансовых результатах. Исследование расходов проводится путем сопоставления данных отчетного периода с данными предыдущего года по всем видам расходов экономического субъекта: себестоимость продаж, коммерческие расходы, управленческие расходы, прочие расходы, проценты к уплате.

Рассчитывается удельный вес статей расходов в общем объеме расходов фирмы, эта информация сопоставляется с данными предыдущего года. Для проведения глубокого анализа динамики и структуры расходов необходимо детально конкретизировать направление использования средств, для устранения нецелесообразных трат в дальнейшем.

После анализа структуры и динамики расходов проводится анализ рентабельности расходов.

Одним из наиважнейших показателей расходов организации является себестоимость продукции. От уровня себестоимости зависят финансовые результаты деятельности организации.

Анализ себестоимости продукции позволяет выяснить динамику данного показателя, определить влияние факторов на его прирост, установить возможные резервы. Кроме того, анализ себестоимости помогает разработать план по использованию возможностей снижения себестоимости продукции.

Объектами анализа себестоимости являются следующие показатели: полная себестоимость, затраты на рубль расходов, себестоимость по статьям затрат.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйственной деятельности организации по всем направлениям: производственной, сбытовой, снабженческой, финансовой, инвестиционной.

Следовательно, анализ доходов и расходов организации, предполагает последовательное изучение всех статей доходов и расходов, а также прибыли. Анализ начинается с изучения выручки как доходов по обычным видам деятельности и соответствующим им расходов – себестоимости проданной продукции, при этом особое внимание уделяется динамике и тенденции изменения этих показателей. Различные виды операционных и прочих доходов и расходов рассматриваются как факторы, влияющие на показатели прибыли или убытка. Конечная цель анализа состоит в том, чтобы объяснить причины изменения и качество чистой прибыли.