ГЛАВА 3. АНАЛИЗ ОПТОВОГО ТОВАРООБОРОТА НА МАТЕРИАЛАХ ООО ТОРГОВЫЙ ДОМ «ВЛАДРЕГИОНКОРМ»

3.1. Анализ общего объема товарооборота

В настоящее время часть населения возвращается к домашнему содержанию сельскохозяйственных животных.

ООО Торговый Дом «ВладРегионКорм» является связующим звеном между производителями комбикормов, зерна и кормовых добавок и оптовыми, мелкооптовыми покупателями. Они в свою очередь реализуют товар розничному потребителю.

На данный момент ООО Торговый Дом «ВладРегионКорм» может предложить широкий ассортимент товара, который является специализированным. Ассортимент товара формируется согласно спросу, ценовой политики, сезонности. Менеджеры по продажам постоянно проводят работу с покупателями и выясняют их потребности в товаре. Далее информация передается коммерческому директору, который своевременно организует поставку товаров.

Благодаря постоянным покупателям формируется общий товарооборот, который в свою очередь состоит из складского (завоз товара, формирование ассортимента, хранение товарных запасов) и транзитного с участием в расчетах по оплате товара (покупатель напрямую получает товар от производителя, а сопроводительные документы на товар оформляют на ООО Торговый Дом «ВладРегионКорм»).

Рассмотрим анализ оптового товарооборота по итогам года за 2012 - 2014гг., представленный в таблице 4, который сформирован на основании аналитических данных ООО Торговый Дом «ВладРегионКорм» за 2012 – 2014гг. (Приложение 39-76).

Таблица 4 – Анализ оптового товарооборота по кварталам за 2012 – 2014гг.

Кварталы |

2012 год |

2013 год |

2014 год |

Отклонение 2013г. к 2012г. |

Отклонение 2014г. к 2013г. |

|||||

сумма, руб. |

удельный вес, % |

сумма, руб. |

удельный вес, % |

сумма, руб. |

удельный вес, % |

сумма, руб. |

удельный вес, % |

сумма, руб. |

удельный вес, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

I кв. |

1285323,72 |

17,61 |

1888075,48 |

19,43 |

2196746,07 |

19,25 |

602751,76 |

1,82 |

308670,59 |

-0,18 |

II кв. |

2179047,20 |

29,86 |

2532564,90 |

26,06 |

3122628,58 |

27,36 |

353517,70 |

-3,80 |

590063,68 |

1,30 |

III кв. |

1970688,65 |

27,00 |

3392761,40 |

34,91 |

3525951,29 |

30,89 |

1422072,75 |

7,91 |

133189,89 |

-4,02 |

IV кв. |

1862707,10 |

25,52 |

1905095,10 |

19,60 |

2567772,06 |

22,50 |

42388,00 |

-5,92 |

662676,96 |

2,90 |

Всего за год |

7297766,67 |

100,00 |

9718496,88 |

100,00 |

11413098,00 |

100,00 |

2420730,21 |

1694601,12 |

||

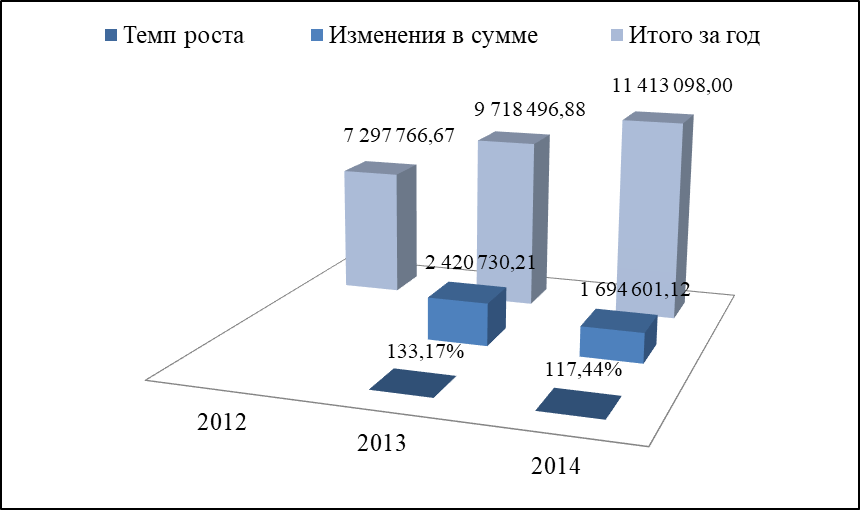

В таблице 4, а также на рисунке 2 видно, что объем товарооборота за 2013г. в сумме 9 718 496,88 руб. по сравнению с 2012г. увеличился на 33,17% ((9 718 496,88/7 297 766,67)*100=133,17%), что в сумме составляет 2 420 730,21 руб. Объем товарооборота за 2014г. в сумме 11 413 098,00 руб. по сравнению с 2013г. возрос на 17,44% ((11 413 098,00/9 718 496,88)*100=117,44%), что в сумме составляет 1 694 601,12 руб.

Рисунок 2 – Анализ оптового товарооборота по итогам года за 2012-2014 гг.

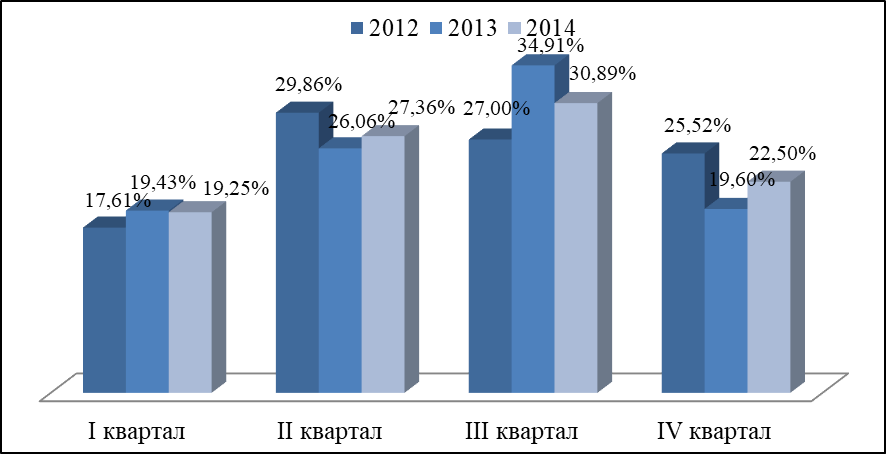

Данные таблицы 4 показывают о неритмичном развитии оптового товарооборота по кварталам за 2012-2014гг.. Во втором и третьем квартале каждого года наблюдается рост товарооборота, а в первом квартале каждого года – снижение товарооборота. Изменение удельного веса товарооборота каждого квартала в годовом объеме оптового товарооборота подтверждает сказанное выше (рис. 3).

Рисунок 3 – Анализ оптового товарооборота по кварталам за 2012-2014 гг.

По данным таблицы 4 видно, что удельный вес товарооборота за II и IV квартал 2013г. по сравнению с 2012г. снизился на 3,80%, 5,92% соответственно. Доля товарооборота за I квартал 2013г. в сравнении с 2012г. увеличилась на 1,82%, а доля товарооборота за III квартал 2013 г. в сравнении с 2012 г. заметно выросла – 7,91%.

Удельный вес товарооборота за I, III квартал 2014г. по сравнению с данными 2013г. снизился на 0,18%, 4,02% соответственно. Удельный вес товарооборота за II и IV квартал 2014г. в сравнении с 2013г. возрос на 1,30%, 2,90% соответственно.

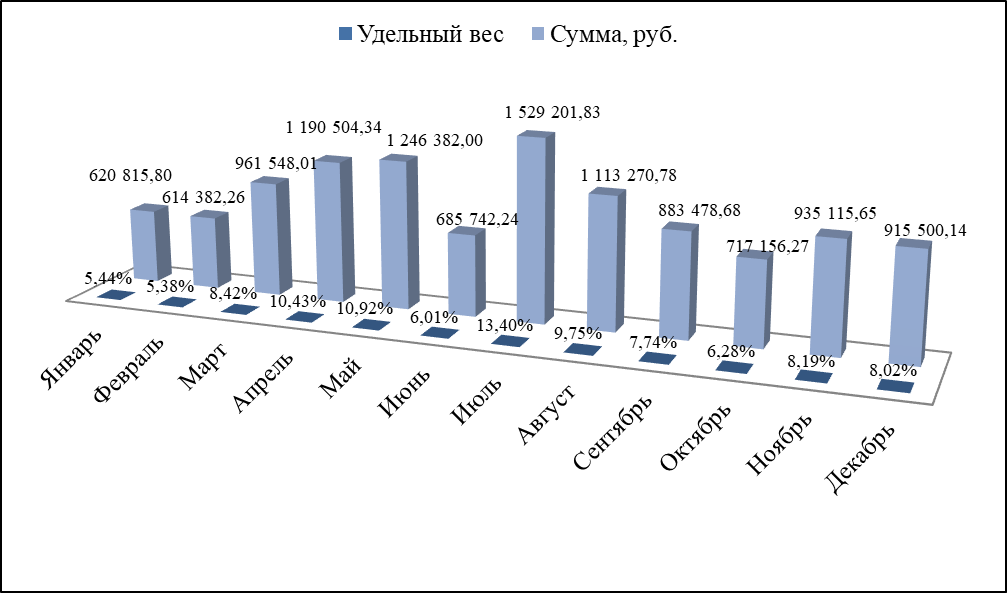

В таблице 5 и на рисунке 4 представлен анализ оптового товарооборота за 2014г., сформированный по аналитическим данным ООО Торговый Дом «ВладРегионКорм» за 2014г. (Приложение 64-76), по которым видно, что общая сумма товарооборота за 2014г. составляет 11 413 098,00 руб.

Таблица 5 – Анализ оптового товарооборота за 2014 г.

Месяц |

2014 год |

|

сумма, руб. |

удельный вес, % |

|

1 |

2 |

3 |

Январь |

620815,80 |

5,44 |

Февраль |

614382,26 |

5,38 |

Март |

961548,01 |

8,42 |

Апрель |

1190504,34 |

10,43 |

Май |

1246382,00 |

10,92 |

Июнь |

685742,24 |

6,01 |

Июль |

1529201,83 |

13,40 |

Август |

1113270,78 |

9,75 |

Сентябрь |

883478,68 |

7,74 |

Октябрь |

717156,27 |

6,28 |

Ноябрь |

935115,65 |

8,19 |

Декабрь |

915500,14 |

8,02 |

Всего за год |

11413098,00 |

100,00 |

Рисунок 4 – Анализ оптового товарооборота за 2014 г.

Наибольший удельный вес в общем товарообороте за 2014г. составляют следующие месяцы – июль 13,40%, май 10,92%, апрель 10,43%, август 9,75%.

Наименьший удельный вес в общем товарообороте за 2014г. составляют такие месяцы как – октябрь 6,28%, июнь 6,01%, январь 5,44%, февраль 5,38%.

Таким образом, в результате анализа оптового товарооборота по кварталам за 2012-2014гг. ООО Торговый Дом «ВладРегионКорм», заметно наибольшее увеличение товарооборота во II и III квартале, а в I и IV квартале наблюдается снижение товарооборота.

Рост оптового товарооборота во II и III квартале каждого года обусловлен сезонным характером специализированного ассортимента товара. В данный период в сельском хозяйстве наблюдается рождение молодняка сельскохозяйственной птицы, КРС, свиней и других домашних сельскохозяйственных животных. Поэтому пик продаж приходится именно на эти периоды.

А в конце IV квартала, начале I квартала каждого года в сельском хозяйстве происходит нарушение поголовья скота (забой), соответственно заметно некоторое снижение товарооборота.

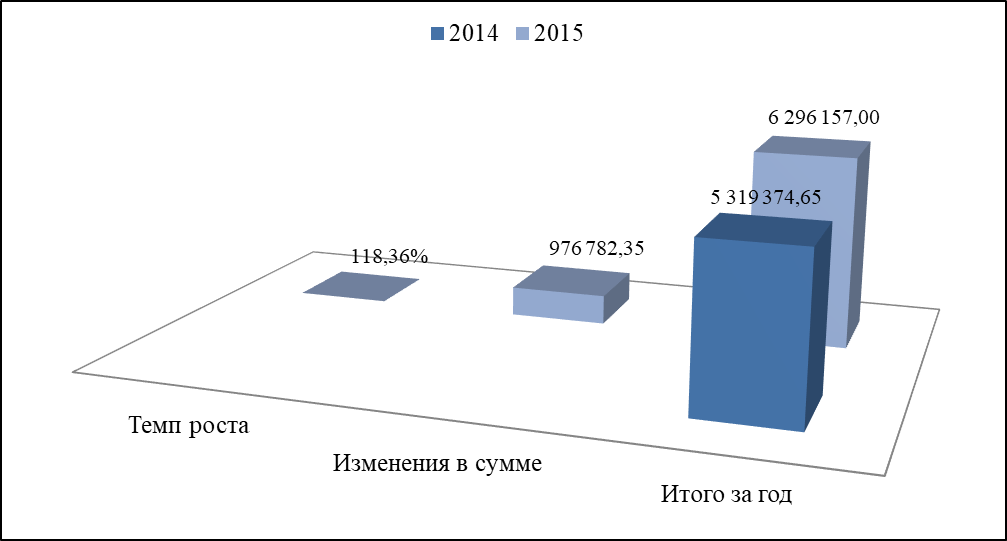

Далее проанализируем оптовый товарооборот за первое полугодие 2015г. в сравнении с первым полугодием 2014г., сформированный на основании аналитических данных ООО Торговый Дом «ВладРегионКорм» (Приложение 65-70, 78-83). Данные представлены в таблице 6 и на рисунке 5.

Таблица 6 – Анализ оптового товарооборота за первое полугодие 2014г., 2015г.

Кварталы |

Январь – июнь 2014 год |

Январь – июнь 2015 год |

Отклонение 2015г. к 2014г. |

|||

сумма, руб. |

удельный вес, % |

сумма, руб. |

удельный вес, % |

сумма, руб. |

удельный вес, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

I квартал |

2196746,07 |

41,30 |

2557694,08 |

40,62 |

360948,01 |

-0,67 |

II квартал |

3122628,58 |

58,70 |

3738462,92 |

59,38 |

615834,34 |

0,67 |

Всего за полугодие |

5319374,65 |

100,00 |

6296157,00 |

100,00 |

976782,35 |

|

Рисунок 5 – Анализ оптового товарооборота за первое полугодие 2014г., 2015г.

По данным таблицы 6 и рисунка 5 видно, что оптовый товарооборот за первое полугодие 2015г. в сумме 6 296 157,00 руб. по сравнению с первым полугодием 2014г. возрос на 18,36% ((6 296 157,00/5 319 374,65)*100=118,36%), что в сумме составляет 976 782,35 руб. Также по данным таблицы 6 видно, что удельный вес товарооборота за I квартал 2015г. по сравнению с 2014г. снизился на 0,67%. Доля товарооборота за II квартал 2015г. в сравнении с 2014г. увеличилась на 0,67%.

На основании приведенных данных можно сделать вывод, что оптовый товарооборот за 2012-2015 гг. ООО Торговый Дом «ВладРегионКорм» с каждым годом увеличивается, т.е. наблюдается положительная динамика.

3.2. Анализ структуры оптового товарооборота

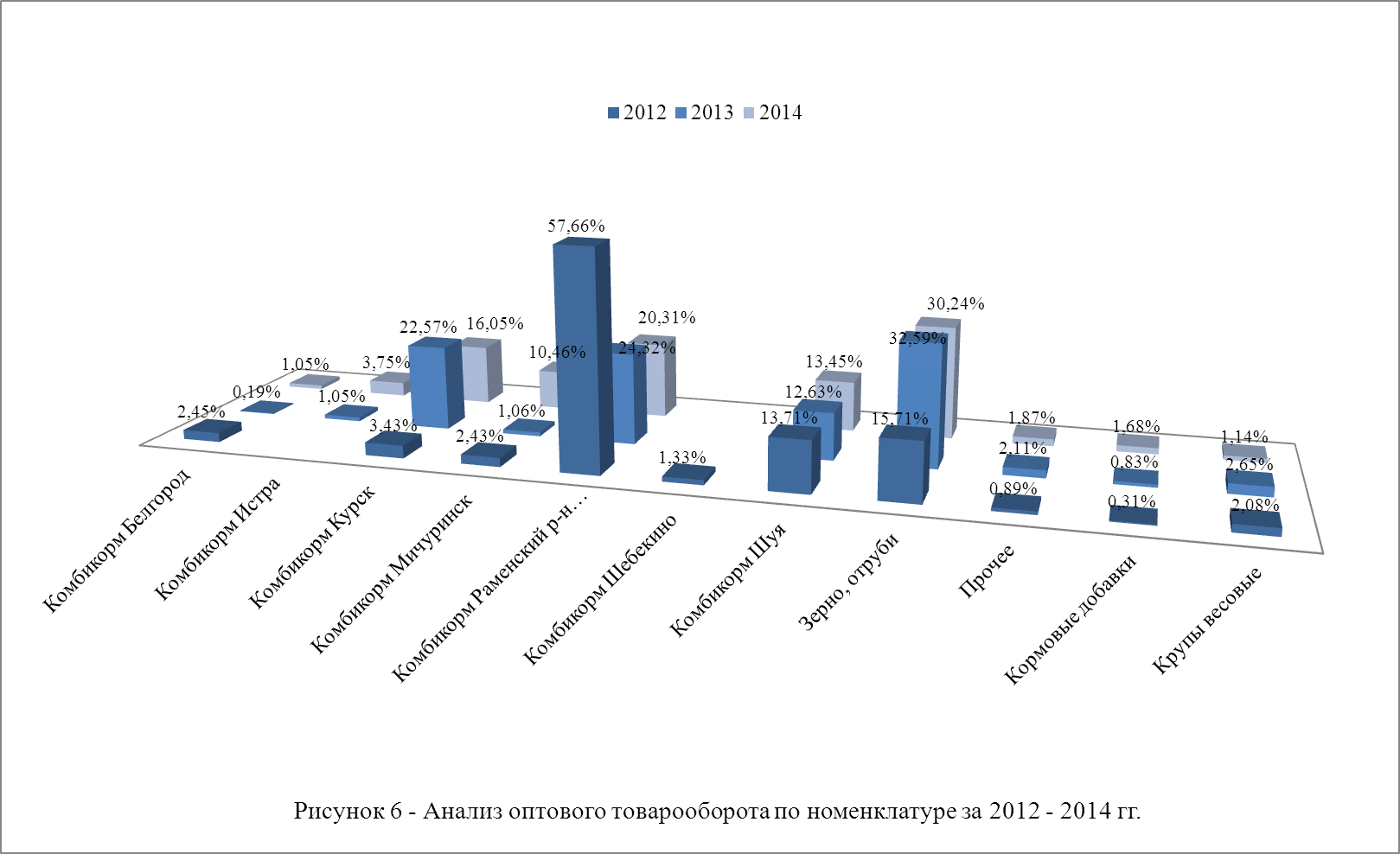

Рассмотрим анализ оптового товарооборота по номенклатуре за 2012 – 2014 гг., представленный в таблице 7 (Приложение 84), сформированный по аналитическим данным ООО Торговый Дом «ВладРегионКорм» за 2012- 2014гг. (Приложение 39-76).

В таблице 7 представлен анализ оптового товарооборота по номенклатуре, объединенной в 11 товарных групп. Каждая товарная группа занимает определенное место в анализе товарооборота – рисунок 6 (Приложение 85).

По данным таблицы 7 можно сделать вывод о том, что в структуре оптового товарооборота ООО Торговый Дом «ВладРегионКорм» преобладают комбикорма. Динамика оптового товарооборота по товарным группам характеризуется положительно, т.к. по некоторым товарным группам произошло как абсолютное увеличение объема продаж, так и рост удельного веса. Так, в 2013г. рост товарооборота по отношению к 2012г. произошел по следующим товарным группам (данные таблицы 7, 8 (Приложение 84, 86)):

- комбикорм Курск – на 775,33%, это объясняется тем, что в конце II квартала 2012г. ОАО «Курский комбинат хлебопродуктов» было закрыто на переоборудование, поэтому поставки данного комбикорма временно не осуществлялись. В III квартале 2012г. поставки комбикорма возобновились, и это повлияло на увеличение продаж в 2013г.;

- кормовые добавки – на 262,49%, за счет расширения ассортимента (введены дополнительные позиции товара – премикс «Рябушка» для птицы ЭКОНОМ, фелуцен для кур и другой домашней птицы) и увеличения объема продаж;

- прочее – на 215,03%, за счет расширения ассортимента (введены новые позиции – жмых подсолнечника, смесь кормовая экструдированная) и увеличения объема продаж;

- зерно, отруби – на 176,21%, заметен рост товарооборота в III квартале, пик продаж в июле 2013г.. В начале III квартала были произведены дополнительные закупки зерна, для того, чтобы не оставить покупателей без товара, так как уборка зерновых нового урожая начинается в конце августа – начале сентября;

- крупы весовые – на 69,13%, повлияло увеличение объемов продаж;

- комбикорм Шуя – на 22,68%, постоянная товарная группа с низкими ценами, предназначена для привлечения покупателей. На увеличение товарооборота повлиял объем продаж.

Кроме того наблюдаются отрицательные изменения по некоторым товарным группам (таблица 7, 8 (Приложение 84, 86)).

В 2013г. наблюдается сокращение товарооборота по следующим товарным группам:

- комбикорм Белгород – на 89,76%, это обосновано тем, что в конце 2012г. не было подписано дополнительное соглашение к договору поставки данного комбикорма на 2013г., т.к. стороны не сошлись во мнении цена-качество. Неоднократно поступали жалобы от покупателей, поэтому пришлось отказаться от данной позиции комбикорма;

- комбикорм Раменский р-н Московская обл. – на 43,83%, наблюдается снижение со II квартала, т.к. ценовая политика ОАО «Раменский комбинат хлебопродуктов» была изменена в сторону увеличения, что привело к сокращению объемов закупок. Спрос покупателей стал падать из-за высокой стоимости комбикорма. Только постоянные фермерские хозяйства продолжали покупать данный комбикорм;

- комбикорм Мичуринск – на 41,64%, в третьем квартале 2012г. завод был закрыт на профилактику оборудования и обработку помещений. После открытия завода, с учетом новых цен на сырье, были выставлены новые цены на комбикорм, которые не устроили ООО Торговый Дом «ВладРегионКорм». Так были временно нарушены договорные обязательства. Но в октябре 2013г. произошло очередное поступление комбикорма, были достигнуты взаимные согласия с обеих сторон, поставки комбикорма возобновились;

- комбикорм Шебекино – данная группа выведена из ассортиментного перечня. Поставки совершались небольшими объемами, а транспортные расходы заметно возросли, поэтому пришлось отказаться от данной товарной группы.

Несмотря на отрицательные моменты, в 2013г. объем оптового товарооборота в сравнении с 2012г. возрос на 33,17%, что в сумме составляет – 2 420 730,21 руб.. Программа «1С:Предприятие – Торговля+Склад, редакция 9.2» позволяет сформировать сумму дохода от продаж как в общей сумме, так и по отдельным наименованиям реализуемых товаров. Общая сумма дохода от продажи товаров в 2013г. возросла на 1 449 827,37-1 121 938,99=327 888,38 руб. (Приложение 39, 51).

В 2014г. по отношению к 2013г. рост товарооборота наблюдался по следующим товарным группам:

- комбикорм Мичуринск – на 1055,99%, из-за разногласий по ценовой политике в 2013г. поставки осуществлялись только в IV квартале, но в 2014г. заметно возросли, продажи оказались весьма успешны;

- комбикорм Белгород – на 553,01%, т.к. в конце 2012г. были нарушены договорные обязательства и длительное время не осуществлялись поставки данного комбикорма, производитель рассмотрел все претензии и предложения ООО Торговый Дом «ВладРегионКорм» по качеству и цене. Стороны пришли к обоюдному соглашению и успешно возобновили работу;

- комбикорм Истра – на 319,54%, в II квартале 2013г. была введена новая товарная группа, которая заняла определенное место в оптовом товарообороте ООО Торговый Дом «ВладРегионКорм» и зарекомендовала себя у покупателей по качеству и цене;

- кормовые добавки – на 136,18%, за счет расширения ассортимента и увеличения объема продаж;

- комбикорм Шуя – на 25,00%, была изменена ценовая политика ООО «Агро-Эксперт», что позволило ООО Торговый Дом «ВладРегионКорм» проводить акции по цене данного комбикорма;

- зерно, отруби – 8,99%, товарная группа постоянно и успешно пользуется спросом;

- прочее – на 4,22%, в I квартале 2013г. не было продаж по данной товарной группе.

Таким образом, за 2014г. (таблица 7, 8 (Приложение 84, 86)) можно сделать вывод о том, что наблюдается увеличение товарооборота по товарным группам, указанным выше. Вместе с тем по отдельным товарным группам наблюдается снижение товарооборота. К ним относятся:

- крупы весовые – на 49,40%, данная товарная группа не является основной, закупки осуществляются через посредников, поэтому заметно возросли цены и спрос покупателей упал;

- комбикорм Курск – на 16,50%, это объясняется тем, что в III квартале завод (поставщик) был закрыт на профилактику оборудования. Учитывая опыт предыдущих лет, во II квартале были сделаны дополнительные закупки данного комбикорма, чтобы потребности покупателей были удовлетворены. Несмотря на принятые меры, товарооборот несколько снизился;

- комбикорм Раменский р-н Московская обл. – на 1,93%, данный комбикорм закупается только для определенных покупателей, по заказам.

Таким образом, по данным анализа товарооборота можно сделать вывод о том, что в 2014г. объем оптового товарооборота ООО Торговый Дом «ВладРегионКорм» возрос по сравнению с 2013г. на 17,44%, что составляет в сумме – 1 694 601,12 руб.. В результате увеличения товарооборота произошло увеличение дохода от продаж на 586 038,43 руб. = 2 035 865,80-1 449 827,37 (Приложение 51, 64).

По данным анализа оптового товарооборота ООО Торговый Дом «ВладРегионКорм» за 2012, 2013, 2014гг. можно сделать вывод об увеличении оптового товарооборота, что является положительным в работе ООО Торговый Дом «ВладРегионКорм».

Увеличение оптового товарооборота за анализируемые периоды объясняется:

- проведением рекламных мероприятий;

- увеличением спроса покупателей;

- расширением ассортимента.

Так как товарооборот является основным показателем деятельности организации, то периодическое его увеличение приводит к росту валового дохода, что положительно сказывается на формировании финансового результата.

3.3. Анализ товарооборачиваемости

Одна из главных задач торговых организаций – поддержание оптимальной пропорции между величиной товарооборота и размерами товарных запасов. Для этого необходима четко налаженная система управления запасами, т.е. установление и поддержание такой величины и структуры товарных запасов, которая отвечала бы поставленным перед торговыми организациями задачам.

Рассмотрим результаты анализа динамики показателей товарооборачиваемости, расчет влияния факторов на изменение товарооборота и расчет сумм относительной экономии (перерасхода) оборотных средств по ООО Торговый Дом «ВладРегионКорм» за 2013г. и 2014г.

Анализ динамики времени товарного обращения и влияния показателей использования товарных запасов на товарооборот в ассортиментном разрезе по ООО Торговый Дом «ВладРегионКорм» за 2013г. представлен в таблице 9 (Приложение 87).

Анализ товарооборачиваемости проведен по таким товарным группам как – «Комбикорм Курск», «Комбикорм Шуя», «Зерно, отруби». Эти товарные группы выбраны по причине постоянного присутствия в товарном ассортименте ООО Торговый Дом «ВладРегионКорм» за анализируемые периоды – 2013г. (отчетный период) в сравнении с 2012г. (прошлый период).

Данные по товарообороту товарных групп взяты из аналитических данных ООО Торговый Дом «ВладРегионКорм» за 2012г., 2013г. (Приложение 39, 51). Средние товарные запасы рассчитаны по следующей формуле на основании аналитических данных:

ТЗср=(ТЗ1/2+ТЗ2+ТЗ3+….+ТЗn-1+ТЗn/2)/(n-1), (4)

где ТЗср – средняя величина товарного запаса за определенный период (руб.),

ТЗ1, ТЗ2, ТЗ3, ТЗn – величина товарных запасов за отдельные даты анализируемого периода,

n – количество дат, за которые берется величина товарных запасов.

Средние товарные запасы по каждой товарной группе в отчетном периоде возросли и составляют – «Комбикорм Курск» 223 515,09 руб.; «Комбикорм Шуя» 115 484,64 руб.; «Зерно, отруби» 288 910,25 руб.

Для расчета времени товарного обращения использована формула (2). По приведенным данным видим, что время товарного обращения по товарной группе «Комбикорм Курск» сократилось на 8,54 дня и составляет 36,68 дней в отчетном периоде; по товарной группе «Комбикорм Шуя» время товарного обращения в отчетном периоде сократилось на 1,01 дня и составляет 33,87 дня; время товарного обращения по группе «Зерно, отруби» сократилось за отчетный период на 8,07 дня и составляет 32,84 дня. Из этого следует, что по анализируемым товарным группам по сравнению с прошлым периодом произошло ускорение товарооборачиваемости.

Ускорение товарооборачиваемости приводит к высвобождению средств из оборота, с этой целью рассчитывается сумма относительной экономии – (отклонение времени товарного обращения*товарооборот отчетного периода)/360 дней.

В результате ускорения товарооборачиваемости произошло относительное высвобождение средств из оборота в отчетном периоде. Так ускорение оборачиваемости по товарной группе «Комбикорм Курск» на 8,54 дня привело к высвобождению средств из оборота в сумме 52 016,46 руб.. Ускорение товароооборачиваемости по товарной группе «Комбикорм Шуя» на 1,01 дня привело к высвобождению средств из оборота в общей сумме 3 435,42 руб.. Значительное высвобождение средств из оборота произошло по товарной группе «Зерно, отруби» на 70 998,82 руб., в результате ускорения оборачиваемости на 8,07 дня.

В целом сумма высвобожденных средств из оборота составила 126 450,70 руб..

Динамика товарооборота во многом зависит от состояния товарных запасов, причем не только от абсолютной величины товарных запасов, но и от скорости их обращения, в частности товарооборачиваемости товарных запасов (скорость их продаж).

Аналитические данные, сформированные по данным ООО Торговый Дом «ВладРегионКорм» в программе «1С:Предприятие – Торговля+Склад, редакция 9.2», позволяют определить влияние величины товарных запасов и времени товарного обращения на изменение товарооборота.

В таблице 9 (Приложение 87) проведен анализ влияния средних товарных запасов и времени товарного обращения на изменение товарооборота. В целом товарооборот в 2013г. по сравнению с 2012г. возрос на 4 190 429,93 руб., в т. ч. за счет увеличения средних товарных запасов на 3 116 079,36 руб. и за счет ускорения товарооборачиваемости на 1 074 350,57 руб..

В разрезе анализируемых товарных групп изменение товарооборота представлено следующим образом:

- комбикорм Курск – товарооборот за 2013г. по сравнению с 2012г. увеличился на 1 943 106,80 руб.; в том числе за счет влияния изменения средних товарных запасов на 1 528 963,06 руб. и за счет влияния изменения времени товарного обращения – 414 143,74 руб.;

- комбикорм Шуя – товарооборот за 2013г. по сравнению с 2012г. увеличился на 226 921,38 руб.; в том числе за счет влияния изменения средних товарных запасов на 191 457,11 руб. и за счет влияния изменения времени товарного обращения – 35 464,27 руб.;

- зерно, отруби – товарооборот за 2013г. по сравнению с 2012г. увеличился на 2 020 401,75 руб.; в том числе за счет влияния изменения средних товарных запасов на 1 395 659,19 руб. и за счет влияния изменения времени товарного обращения – 624 742,56 руб.

Исходя из выше сказанного можно сделать вывод, о том, что в 2013г. увеличение товарооборота по товарным группам – «Комбикорм Курск», «Комбикорм Шуя», «Зерно, отруби» произошло благодаря сокращению времени товарного обращения и увеличению средних товарных запасов в отчетном периоде.

Далее проанализирована динамика времени товарного обращения и влияния показателей использования товарных запасов на товарооборот в ассортиментном разрезе по ООО Торговый Дом «ВладРегионКорм» за 2014г., представленный в таблице 10 (Приложение 88).

Анализ товарооборачиваемости за 2014г. проведен по таким же товарным группам, как и в 2013 г. – «Комбикорм Курск», «Комбикорм Шуя», «Зерно, отруби», чтобы проанализировать изменения за отчетный период (2014г.) и прошлый период (2013г.).

Данные по товарообороту товарных групп взяты из аналитических данных ООО Торговый Дом «ВладРегионКорм» за 2013г., 2014г. (Приложение 51, 64). Средние товарные запасы рассчитаны по формуле (4) на основании аналитических данных.

В таблице 10 можно увидеть, что средние товарные запасы за отчетный период изменились по каждой товарной группе – «Комбикорм Курск» снизились по сравнению с прошлым периодом и составляют 178 867,28 руб.; «Комбикорм Шуя» и «Зерно, отруби» возросли по отношению к отчетному периоду и составляют 134 573,19 руб., 310 504,77 руб. соответственно.

Для расчета времени товарного обращения также использована формула (2). По приведенным данным можно увидеть, что время товарного обращения по товарной группе «Комбикорм Курск» сократилось на 1,53 дня и составляет 35,15 дней в отчетном периоде; по товарной группе «Комбикорм Шуя» время товарного обращения в отчетном периоде сократилось на 2,30 дня и составляет 31,57 дня; время товарного обращения по группе «Зерно, отруби» сократилось за отчетный период на 0,46 дня и составляет 32,39 дня. Из этого следует, что по анализируемым товарным группам по сравнению с прошлым периодом произошло ускорение товарооборачиваемости. Замедление товарооборачиваемости не выявлено.

Ускорение товарооборачиваемости привело к высвобождению средств из оборота, с этой целью рассчитана сумма относительной экономии ((отклонение времени товарного обращения*товарооборот отчетного периода)/360 дней).

Так ускорение товарооборачиваемости по товарной группе «Комбикорм Курск» на 1,53 дня привело к высвобождению средств из оборота в сумме 7 763,03 руб.. Значительное высвобождение средств из оборота произошло по товарной группе «Комбикорм Шуя» на сумму 9 785,97 руб., в результате ускорения оборачиваемости на 2,30 дня. Ускорение товарооборачиваемости по товарной группе «Зерно, отруби» на 0,46 дня привело к высвобождению средств из оборота в сумме 4 376,17 дня. В целом сумма высвобожденных средств из оборота составила 21 925,18 руб..

Динамика товарооборота во многом зависит от состояния товарных запасов, причем не только от абсолютной величины товарных запасов, но и от скорости их обращения, в частности товарооборачиваемости товарных запасов.

Аналитические данные, сформированные по данным ООО Торговый Дом «ВладРегионКорм» в программе «1С:Предприятие – Торговля+Склад, редакция 9.2», позволяют определить влияние величины товарных запасов и времени товарного обращения на изменение товарооборота.

В таблице 10 (Приложение 88) проведен анализ влияния средних товарных запасов и времени товарного обращения на изменение товарооборота. В целом товарооборот за 2014г. по сравнению с 2013г. возрос на 229 615,26 руб., в т. ч. за счет увеличения средних товарных запасов на 1 426,38 руб. и за счет ускорения времени товарного обращения на 228 188,88 руб..

В разрезе анализируемых групп изменение товарооборота представлено следующим образом:

- комбикорм Курск – товарооборот за 2014г. по сравнению с 2013г. уменьшился на 362 011,16 руб. Необходимо отметить, что в результате сокращения товарных запасов в отчетном периоде на 178 867,28-223 515,09=44 647,81 руб. товарооборот сократился на 438 202,61 руб.. Однако ускорение товарооборачиваемости на 1,53 дня привело к росту товарооборота на 76 191,45 руб. В результате чего снижение товарооборота по данной товарной группе составило 362 011,16 руб.;

- комбикорм Шуя – товарооборот за 2014г. по сравнению с 2013г. увеличился на 306 942,24 руб.; в том числе за счет влияния изменения средних товарных запасов на 202 915,30 руб. и за счет влияния изменения времени товарного обращения – 104 026,94 руб.;

- зерно, отруби – товарооборот за 2014г. по сравнению с 2013г. увеличился на 284 684,18 руб.; в том числе за счет влияния изменения средних товарных запасов на 236 713,69 руб. и за счет влияния изменения времени товарного обращения – 47 970,49 руб.

Исходя из выше сказанного можно сделать вывод, о том, что в 2014г. увеличение товарооборота по товарным группам – «Комбикорм Шуя», «Зерно, отруби» произошло благодаря сокращению времени товарного обращения и увеличению средних товарных запасов в отчетном периоде по товарным группам.

Уменьшение товарооборота по товарной группе «Комбикорм Курск» произошло за счет уменьшения товарных запасов.

При анализе оптового товарооборота ООО Торговый Дом «ВладРегионКорм» за 2012-2014гг. как по общему объему, так и по структуре выявлена положительная динамика. При анализе товарооборачиваемости установлено ее ускорение по анализируемым группам.

ЗАКЛЮЧЕНИЕ

Торговля на сегодняшний день является одним из самых динамично развивающихся секторов экономики. Схема «купил-продал» не предусматривает интеллектуальных затрат (какие присущи производству), что особо выгодно в условиях изобилия товаров и услуг на современном рынке.

Торговля является важнейшей отраслью хозяйственной деятельности, составной частью экономики России. Торговля реализует произведенную потребительную стоимость, связывает производство с потреблением, поддерживает баланс между спросом и предложение. Поэтому учет и анализ движения товаров в торговых организациях никогда не теряет своей значимости.

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических лиц и предназначенных для продажи.

Актуальность темы данной работы обусловлена тем, что от полноты и своевременности, правильности учета движения товаров, соответствующего документального оформления зависят финансовые показатели организации. Цель работы – исследовать учет и анализ движения товаров в торговых организациях.

Для достижения поставленной цели рассмотрены теоретические основы учета и анализа товаров в торговых организациях, исследована организация учета товарных операций, проведен анализ товарооборота.

В ходе исследования установлено:

1. Основными нормативными документами по бухгалтерскому учету товаров являются – Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, Методические указания по бухгалтерскому учету материально-производственных запасов.

2. В Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению представлены основные счета по учету товаров, к ним относятся:

- счет 41 «Товары» – собирается вся информация о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи;

- счет 42 «Торговая наценка» – предназначен для обобщения ин-формации о торговых наценках (скидках, накидках) на товары в организациях розничной торговли, если их учет ведется по продажным ценам;

- счет 45 «Товары отгруженные» – предназначен для обобщения информации о наличии и движении отгруженных товаров, выручка от продажи которых определенное время не может быть признана в бухгалтерском учете;

- счет 90 «Продажи» – предназначен для отражения выручки и себестоимости проданных товаров.

3. Основными принципами учета товарных операций в торговых организациях служат – организация материальной ответственности, выбор учетной цены, метод учета товаров в местах их хранения, отчетность материально ответственных лиц, инвентаризация товарно-материальных ценностей и тары.

4. Основными задачами учета товаров в торговых организациях являются – формирование фактической себестоимости товаров; правильное и своевременное документальное оформление операций и обеспечение достоверных данных по поступлению и реализации товаров; контроль за сохранностью товаров в местах их хранения и на всех этапах их движения; своевременное выявление ненужных и излишних товаров с целью их продажи; проведение анализа эффективности использования товаров.

5. Для проведения финансового анализа применяют следующие методы – вертикальный, горизонтальный, трендовый. Источниками информации служат – данные бухгалтерского учета и отчетности, статистического учета и отчетности, оперативного учета и отчетности, выборочные учетные данные.

6. Товарные запасы – часть товарного обеспечения, которая представляет собой совокупность товарной массы в процессе движения ее из сферы производства к потребителю. Товарные запасы поддерживают баланс между спросом и предложением, для чего необходимо правильное управление товарными запасами – анализ и учет.

7. Движение товаров в организациях оптовой и розничной торговли включает две основные стадии: поступление товаров путем их приобретения у поставщиков и продажа товаров покупателям – юридическим и физическим лицам.

Движение товаров в организациях оптовой и розничной торговли осуществляется на основании первичных учетных документов, к ним относятся: акт о приеме товаров, акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей, товарная накладная, акт о списании товаров, карточка количественно-суммового учета, товарный отчет. Формы данных документов можно взять из Альбома унифицированных форм первичной учетной документации по учету торговых операций (утв. Постановлением Госкомстата РФ от 25 декабря 1998 г. № 132), действие которого отменено с 1 января 2013г., но большинство организаций продолжают использовать давно утвержденные формы документов.

8. Бухгалтерский учет наличия и движения товаров в ООО Торговый Дом «ВладРегионКорм» соответствует нормативным документам – поступление товара осуществляется на основании договоров поставки, заключенными с поставщиками; реализация товаров происходит на основании договоров купли-продажи, заключенных с покупателями; правильно и своевременно оформляются первичные документы; товар приходуется по фактической себестоимости, без учета НДС; бухгалтерские проводки соответствуют Плану счетов.

9. Для проверки фактического наличия товара и сопоставления фактического наличия товара с данными бухгалтерского учета в ООО Торговый Дом «ВладРегионКорм» осуществляется инвентаризация – проверка имущества и обязательств путем подсчета, обмера, взвешивания.

Рассмотрено проведение инвентаризации при смене материально ответственного лица, выявлены результаты проведения инвентаризации – обнаружена недостача комбикорма СПК-8 для свиней г. Белгород 1/30 кг в количестве 2 мешков, на сумму 433,64 руб.; обнаружены излишки комбикорма свиного гран. г. Курск 1/30 кг в количестве 2 мешков, на сумму 348,90 руб.; кормосмеси универсальной гран. г. Шуя 1/30 кг в количестве 1 мешка, на сумму 191,62 руб.

При формировании результатов инвентаризации недостачу товара ООО Торговый Дом «ВладРегионКорм» отнесло на прочие расходы, а излишки – на прочие доходы. Результатом инвентаризации выявлен доход в сумме 106,88 руб.

Анализ оптового товарооборота ООО Торговый Дом «ВладРегионКорм» проведен по следующим направлениям:

- анализ динамики товарооборота за 2013г., 2014г.;

- анализ структуры товарооборота за 2013г., 2014г.;

- анализ товарооборачиваемости за 2013г., 2014г..

В ходе проведения анализа оптового товарооборота ООО Торговый Дом «ВладРегионКорм» выявлены следующие результаты деятельности:

- общий товарооборот состоит из складского (завоз товара, формирование ассортимента, хранение товарных запасов) и транзитного с участием в расчетах по оплате товара (покупатель напрямую получает товар от производителя, а сопроводительные документы на товар оформляют на ООО Торговый Дом «ВладРегионКорм»);

- при анализе динамики товарооборота установлена положительная тенденция, характеризующаяся ростом товарооборота. В 2013г. по сравнению с 2012г. товарооборот возрос на 33,17%, что в абсолютной сумме составляет 2 420 730,21 руб.. В 2014г. по сравнению с 2013г. товарооборот увеличился на 17,44%, что в сумме составляет 1 694 601,12 руб.. Несмотря на рост оптового товарооборота в 2014г. темпы прироста по сравнению с 2013г. сократились. Анализ динамики товарооборота по кварталам отразил наибольшее увеличение товарооборота во II и III квартале и снижение его в I и IV квартале. Рост оптового товарооборота во II и III квартале каждого года обусловлен сезонным характером специализированного ассортимента товара. В данный период в сельском хозяйстве наблюдается рождение молодняка сельскохозяйственной птицы, КРС, свиней и других домашних сельскохозяйственных животных. Поэтому пик продаж приходится именно на эти периоды. А в конце IV квартала, начале I квартала каждого года в сельском хозяйстве происходит нарушение поголовья скота (забой), соответственно заметно некоторое снижение товарооборота;

- анализ оптового товарооборота по номенклатуре показал, что в структуре оптового товарооборота преобладают комбикорма. При анализе структуры товарооборота, проведенного за 2013, 2014гг., установлено, что наибольшим спросом пользуются такие группы как – «Комбикорм Курск», «Комбикорм Шуя», а также «Зерно, отруби». Данные наименования товаров обеспечивают наибольший рост товарооборота. В структуре товарооборота:

- «Зерно, отруби» составляет в 2013г. 32,59%, в 2014г. – 30,29%;

- «Комбикорм Курск» в 2013г. составлял 22,57%, в 2014г. – 16,05%;

- «Комбикорм Шуя» в 2013г. составлял 12,63%, в 2014г. – 13,45%.

При проведении анализа товарооборачиваемости за 2012-2014гг. по товарным группам «Комбикорм Курск», «Комбикорм Шуя», «Зерно, отруби» выявлено:

- в 2013г. по сравнению с 2012г. увеличение товарооборота по товарным группам – «Комбикорм Курск» на 1 943 106,80 руб., «Комбикорм Шуя» на 226 921,38 руб., «Зерно, отруби» на 2 020 401,75 руб. произошло благодаря сокращению времени товарного обращения и увеличению средних товарных запасов в отчетном периоде;

- в 2014г. по сравнению с 2013г. по товарной группе «Комбикорм Курск» произошло снижение товарооборота на 362 011,16 руб. за счет уменьшения средних товарных запасов, а по товарным группам «Комбикорм Шуя» и «Зерно, отруби» произошло увеличение товарооборота на 306 942,24 руб. и 284 684,18 руб. благодаря сокращению времени товарного обращения и увеличению средних товарных запасов.

Таким образом, в выпускной квалификационной работе исследована методика учета товарных операций и проведен анализ оптового товарооборота. В результате проведенного исследования установлено:

- Учет товарных операций в ООО Торговый Дом «ВладРегионКорм» ведется в соответствии с действующими нормативными документами, автоматизирован, используются программы «1С:Бухгалтерия 8.2», «1С:Предприятие – Торговля+Склад, редакция 9.2». При этом выявлен недостаток формирования показателей товарного отчета, который заключается в том, что в приходной части товарного отчета не указывается наименование поставщиков. А в расходной части товарного отчета не указывается наименование покупателей. Данный недостаток необходимо устранить, т.к. используемые записи в товарном отчете не соответствуют его содержанию.

- В ООО Торговый Дом «ВладРегионКорм» оптовый товарооборот за исследуемый период имеет тенденцию к увеличению, однако темпы его роста в 2014г. ниже чем в 2013г. Для увеличения товарооборота и сохранения высоких темпов прироста необходимо рекомендовать:

- проведение маркетинговых исследований с целью изучения спроса покупателей;

- проведение акций;

- закупку фасовочного оборудования для перефасовки товара в более мелкую тару.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998г. № 146-ФЗ.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000г. № 117-ФЗ.

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996г. № 14-ФЗ.

- Трудовой кодекс Российской Федерации от 30.12.2001г. № 197-ФЗ.

- Федеральный закон «О бухгалтерском учете» от 06.12.2011г. № 402-ФЗ.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Министерства финансов РФ от 29.07.1998г. № 34н).

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (утв. Приказом Министерства финансов РФ от 06.10.2008г. № 106н).

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (утв. Приказом Министерства финансов РФ от 06.07.1999г. № 43н).

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (утв. Приказом Министерства финансов РФ от 09.06.2001г. № 44н).

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утв. Приказом Министерства финансов РФ от 06.05.1999г. № 32н).

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв. Приказом Министерства финансов РФ от 06.05.1999г. № 33н).

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению (утв. Приказом Министерства финансов РФ от 31.10.2000г. № 94н).

- Методические указания по бухгалтерскому учету материально-производственных запасов (утв. Приказом Министерства финансов РФ от 28.12.2001г. № 119н).

- Методические указания по инвентаризации имущества и финансовых обязательств (утв. Приказом Министерства Финансов РФ от 13.06.1995г. № 49).

- Альбом унифицированных форм первичной учетной документации по учету торговых операций (утв. Постановлением Госкомстата РФ от 25 декабря 1998 г. № 132).

- ГОСТ Р 51303-2013. Национальный стандарт Российской Федерации. Торговля. Термины и определения (утв. Приказом Росстандарта от 28.08.2013 N 582-ст).

- Анализ и диагностика финансово-хозяйственной деятельности предприятий: Учебник / Под ред. проф. В. Я. Позднякова. – М.: ИНФРА-М, 2014. – 617 с.

- Брагина И.А. Петушинское райпо: анализ основных показателей деятельности и пути их улучшения: монография/И.А. Брагина, Н.И. Шебанкова; АНОО ЦС «РУК». – Владимир: Транзит-ИКС, 2014. – 151 с.

- Бухгалтерский учет и анализ: Учеб. пособие / Под ред. Ю. И. Сигидова, М. С. Рыбянцевой. – М.: ИНФРА-М, 2014. – 336 с.

- Волгин В. В. Склад: логистика, управление, анализ / В. В. Волгин. – 11-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и К0», 2013. – 724 с.

- Губина О. В. Анализ финансово-хозяйственной деятельности. Практикум: учебное пособие / О. В. Губина, В. Е. Губин. – 2-е изд., перераб. и доп. – М.: ИД «ФОРУМ»: ИНФРА-М, 2012. – 192 с.

- Жминько С. И. Комплексный экономический анализ: учебное пособие / С. И. Жминько, В. В. Шоль, А. В. Петух, А. В. Баранов, А. Е. Жминько. – М.: ФОРУМ, 2011. 368 с.

- Иванов Г. Г. Оптовая торговля: учебное пособие / Г. Г. Иванов, А. Ф. Никишин, С. С. Шипилова. – М.: ИД «ФОРУМ»: ИНФРА-М, 2013. – 96 с.

- Кондраков Н. П. Бухгалтерский учет: Учебник. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2013. – 681 с.

- Лещева М. Г. Особенности анализа в отдельных отраслях : учебник / М. Г. Лещева, Т. Н. Стеклова ; Ставропольский гос. Аграрный ун-т. – Ставрополь, 2014. – 176 с.

- Мазурина Т. Ю. Финансы организаций (предприятий): Учебник. – 2-е изд., испр. и доп. – М.: ИНФРА-М, 2013. – 462 с.

- Погорелова М. Я. Бухгалтерский (финансовый) учет: Теория и практика: Учебно-практическое пособие. – М.: РИОР: ИНФРА-М, 2013. – 328 с.

- Савицкая Г. В. Комплексный анализ хозяйственной деятельности предприятия: Учебник. – 6-е изд., перераб. и доп. – М.: ИНФРА-М, 2013. – 607 с.

- Самохвалова Ю. Н. Бухгалтерский учет. Практикум: учебное пособие – 5-е изд., испр. и доп. – М. : ФОРУМ, 2013. – 232 с.

- Саталкина Н. И. Экономика торговли: учебное пособие. / Н. И. Саталкина, Б. И. Герасимов, Г. И. Терехова. – М.: ФОРУМ, 2013. – 232 с.

- Товарный менеджмент: Учеб. пособие / Под ред. Т.Н. Ивановой. – М.: ИНФРА-М, 2013. – 234 с.

ПРИЛОЖЕНИЯ

Приложение 84

Таблица 7 – Анализ оптового товарооборота по номенклатуре за 2012 – 2014гг.

Товарные группы |

2012 год |

2013 год |

2014 год |

Отклонение 2013г. к 2012г. |

Темп изменения, % |

Отклонение 2014г. к 2013г. |

Темп изменения, % |

|||||

сумма, руб. |

удельный вес, % |

сумма, руб. |

удельный вес, % |

сумма, руб. |

удельный вес, % |

сумма, руб. |

удельный вес, % |

сумма, руб. |

удельный вес, % |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

Комбикорм Белгород |

178573,50 |

2,45 |

18291,00 |

0,19 |

119442,00 |

1,05 |

-160282,50 |

-2,26 |

10,24 |

101151,00 |

0,86 |

653,01 |

Комбикорм Истра |

102146,90 |

1,05 |

428545,00 |

3,75 |

102146,90 |

1,05 |

326398,10 |

2,70 |

419,54 |

|||

Комбикорм Курск |

250615,50 |

3,43 |

2193722,30 |

22,57 |

1831711,14 |

16,05 |

1943106,80 |

19,14 |

875,33 |

-362011,16 |

-6,52 |

83,50 |

Комбикорм Мичуринск |

177004,50 |

2,43 |

103305,00 |

1,06 |

1194194,50 |

10,46 |

-73699,50 |

-1,36 |

58,36 |

1090889,50 |

9,40 |

1155,99 |

Комбикорм Раменский р-н Московская обл. |

4207654,10 |

57,66 |

2363633,70 |

24,32 |

2318090,25 |

20,31 |

-1844020,40 |

-33,34 |

56,17 |

-45543,45 |

-4,01 |

98,07 |

Комбикорм Шебекино |

97332,30 |

1,33 |

-97322,30 |

-1,33 |

||||||||

Комбикорм Шуя |

1000704,60 |

13,71 |

1227625,98 |

12,63 |

1534568,22 |

13,45 |

226921,38 |

-1,08 |

122,68 |

306942,24 |

0,81 |

125,00 |

Зерно, отруби |

1146559,70 |

15,71 |

3166961,45 |

32,59 |

3451645,63 |

30,24 |

2020401,75 |

16,88 |

276,21 |

284684,18 |

-2,34 |

108,99 |

Прочее |

64958,72 |

0,89 |

204638,70 |

2,11 |

213280,68 |

1,87 |

139679,98 |

1,22 |

315,03 |

8641,98 |

-0,24 |

104,22 |

Кормовые добавки |

22374,75 |

0,31 |

81105,50 |

0,83 |

191556,80 |

1,68 |

58730,75 |

0,53 |

362,49 |

110451,30 |

0,84 |

236,18 |

Крупы весовые |

151989,00 |

2,08 |

257066,35 |

2,65 |

130063,78 |

1,14 |

105077,35 |

0,56 |

169,13 |

-127002,57 |

-1,51 |

50,60 |

Итого: |

7297766,67 |

100,00 |

9718496,88 |

100,00 |

11413098,00 |

100,00 |

2420730,21 |

133,17 |

1694601,12 |

117,44 |

||

Приложение 85

Приложение 86

Таблица 8 – Сравнительный анализ по номенклатуре за 2012 – 2014гг.

Товарные группы |

2012 год |

2013 год |

2014 год |

сумма, руб. |

сумма, руб. |

сумма, руб. |

|

1 |

2 |

3 |

4 |

Комбикорм Белгород |

|||

I квартал |

80535,00 |

13476,00 |

|

II квартал |

88918,50 |

4815,00 |

|

III квартал |

9120,00 |

93984,00 |

|

IV квартал |

25458,00 |

||

Итого за год |

178573,50 |

18291,00 |

119442,00 |

Комбикорм Истра |

|||

I квартал |

63879,00 |

||

II квартал |

54366,90 |

113697,00 |

|

III квартал |

23420,00 |

189537,00 |

|

IV квартал |

24360,00 |

61432,00 |

|

Итого за год |

102146,90 |

428545,00 |

|

Комбикорм Курск |

|||

I квартал |

45333,00 |

350333,70 |

415399,18 |

II квартал |

110037,00 |

532124,60 |

549764,80 |

III квартал |

22440,00 |

622410,00 |

443101,37 |

IV квартал |

72805,50 |

688854,00 |

423445,79 |

Итого за год |

250615,50 |

2193722,30 |

1831711,14 |

Комбикорм Мичуринск |

|||

I квартал |

14580,00 |

169149,00 |

|

II квартал |

107778,00 |

362529,00 |

|

III квартал |

43096,50 |

371057,50 |

|

IV квартал |

11550,00 |

103305,00 |

291459,00 |

Итого за год |

177004,50 |

103305,00 |

1194194,50 |

Комбикорм Раменский р-н Московская обл. |

|||

I квартал |

529050,00 |

681425,70 |

471598,23 |

II квартал |

1255659,20 |

984903,00 |

790132,50 |

III квартал |

1287295,50 |

417675,00 |

712089,60 |

IV квартал |

1135649,40 |

279630,00 |

344269,92 |

Итого за год |

4207654,10 |

2363633,70 |

2318090,25 |

Комбикорм Шебекино |

|||

I квартал |

|||

II квартал |

28435,00 |

||

III квартал |

68897,30 |

||

IV квартал |

|||

Итого за год |

97332,30 |

||

Комбикорм Шуя |

|||

I квартал |

121497,00 |

291242,58 |

320946,33 |

II квартал |

183843,00 |

287380,20 |

393473,54 |

III квартал |

315873,60 |

414151,20 |

439353,80 |

IV квартал |

379491,00 |

234852,00 |

380794,55 |

Итого за год |

1000704,60 |

1227625,98 |

1534568,22 |

Зерно, отруби |

Продолжение приложения 86

Продолжение таблицы 8

1 |

2 |

3 |

4 |

I квартал |

405066,50 |

419935,00 |

557030,50 |

II квартал |

343250,00 |

556254,00 |

797855,50 |

III квартал |

177734,00 |

1793328,70 |

1181893,83 |

IV квартал |

220509,20 |

397443,75 |

914865,80 |

Итого за год |

1146559,70 |

3166961,45 |

3451645,63 |

Прочее |

|||

I квартал |

52902,22 |

77986,90 |

|

II квартал |

9314,50 |

28308,20 |

56459,19 |

III квартал |

1422,00 |

86910,50 |

52082,59 |

IV квартал |

1320,00 |

89420,00 |

26752,00 |

Итого за год |

64958,72 |

204638,70 |

213280,68 |

Кормовые добавки |

|||

I квартал |

5175,00 |

20572,50 |

67792,40 |

II квартал |

15526,00 |

40392,80 |

|

III квартал |

11489,75 |

24156,00 |

14144,60 |

IV квартал |

5710,00 |

20851,00 |

69227,00 |

Итого за год |

22374,75 |

81105,50 |

191556,80 |

Крупы весовые |

|||

I квартал |

31185,00 |

111090,00 |

52964,53 |

II квартал |

51812,00 |

68887,00 |

18324,25 |

III квартал |

33320,00 |

10710,00 |

28707,00 |

IV квартал |

35672,00 |

66379,35 |

30068,00 |

Итого за год |

151989,00 |

257066,35 |

130063,78 |

ИТОГО: |

7297766,67 |

9718496,88 |

11413098,00 |

Приложение 87

Таблица 9 – Анализ динамики времени товарного обращения и влияния показателей использования товарных запасов на товарооборот в ассортиментном разрезе по ООО Торговый Дом «ВладРегионКорм» за 2013г.

Товарные группы |

Товарооборот, руб. |

Средние товарные запасы, руб. |

Время товарного обращения, дни |

Сумма относительной экономии (перерасхода) оборотных средств, руб. |

Условный фактический товарооборот при базисной оборачиваемости товаров, руб. |

Изменение товарооборота, руб. |

||||||

всего |

в том числе за счет влияния изменения |

|||||||||||

прошлый период |

отчетный период |

прошлый период |

отчетный период |

прошлый период |

отчетный период |

отклонение |

средних товарных запасов |

времени товарного обращения |

||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

Комбикорм Курск |

250615,50 |

2193722,30 |

31477,31 |

223515,09 |

45,22 |

36,68 |

-8,54 |

-52016,46 |

1779578,56 |

1943106,80 |

1528963,06 |

414143,74 |

Комбикорм Шуя |

1000704,60 |

1227625,98 |

96938,20 |

115484,64 |

34,87 |

33,87 |

-1,01 |

-3435,42 |

1192161,71 |

226921,38 |

191457,11 |

35464,27 |

Зерно, отруби |

1146559,70 |

3166961,45 |

130300,68 |

288910,25 |

40,91 |

32,84 |

-8,07 |

-70998,82 |

2542218,89 |

2020401,75 |

1395659,19 |

624742,56 |

Итого: |

2397879,80 |

6588309,73 |

258716,19 |

627909,98 |

-126450,70 |

5513959,16 |

4190429,93 |

3116079,36 |

1074350,27 |

|||

Приложение 88

Таблица 10 – Анализ динамики времени товарного обращения и влияния показателей использования товарных запасов на товарооборот в ассортиментном разрезе по ООО Торговый Дом «ВладРегионКорм» за 2014г.

Товарные группы |

Товарооборот, руб. |

Средние товарные запасы, руб. |

Время товарного обращения, дни |

Сумма относительной экономии (перерасхода) оборотных средств, руб. |

Условный фактический товарооборот при базисной оборачиваемости товаров, руб. |

Изменение товарооборота, руб. |

||||||

всего |

в том числе за счет влияния изменения |

|||||||||||

прошлый период |

отчетный период |

прошлый период |

отчетный период |

прошлый период |

отчетный период |

отклонение |

средних товарных запасов |

времени товарного обращения |

||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

Комбикорм Курск |

2193722,30 |

1831711,14 |

223515,09 |

178867,28 |

36,68 |

35,15 |

-1,53 |

-7763,03 |

1755519,69 |

-362011,16 |

-438202,61 |

76191,45 |

Комбикорм Шуя |

1227625,98 |

1534568,22 |

115484,64 |

134573,19 |

33,87 |

31,57 |

-2,30 |

-9785,97 |

1430541,28 |

306942,24 |

202915,30 |

104026,94 |

Зерно, отруби |

3166961,45 |

3451645,63 |

288910,25 |

310504,77 |

32,84 |

32,39 |

-0,46 |

-4376,17 |

3403675,14 |

284684,18 |

236713,69 |

47970,49 |

Итого: |

6588309,73 |

6817924,99 |

627909,98 |

623945,24 |

-21925,18 |

6589736,11 |

229615,26 |

1426,38 |

228188,88 |

|||