3. АНАЛИЗ ДОХОДНОСТИ И ДЕЛОВОЙ АКТИВНОСТИ ООО ГК «ПРОМСНАБ»

3.1. Анализ показателей рентабельности

Для оценки работы предприятия недостаточно использования показателя прибыли, поскольку наличие прибыли еще не означает, что предприятие работает эффективно. Абсолютная величина прибыли не позволяет судить о доходности и рентабельности предприятия. Показатели рентабельности - это относительные показатели, в которых прибыль сопоставляется с некоторой базой, характеризующей предприятие с одной из двух сторон - ресурсы (рентабельность совокупного капитала, рентабельность собственного капитала и т. д.) или совокупный доход, полученный в ходе текущей деятельности (рентабельность продаж, рентабельность основной деятельности). Они практически не подвержены влиянию инфляции, поскольку представляют собой различные соотношения прибыли и вложенного капитала. Отметим, что анализ коэффициентов рентабельности имеет практическую полезность лишь в том случае, если полученные показатели сопоставляются с данными предыдущих лет или аналогичными показателями других предприятий, поэтому будем рассматривать показатели рентабельности во временном аспекте.

Анализ рентабельности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов рентабельности, которые являются относительными показателями финансовых результатов деятельности предприятия.

Одним из важнейших и распространенных показателей эффективности деятельности предприятия является рентабельность продаж. Целью расчета данного показателя является определение величины достигнутой прибыли на единицу оборота.

Анализ рентабельности продаж и ее динамика в ООО ГК «Промснаб» приведены в таблице 12.

Таблица 12 - Анализ рентабельности продаж в ООО ГК «Промснаб»

Показатели |

2014 г. |

2015 г. |

Отклонение (+,-) |

Темп роста, % |

Прибыль от продаж, тыс. руб. |

481 |

1300 |

+819 |

270,3 |

Выручка от продажи (В), тыс. руб. |

35692 |

30932 |

-4760 |

86,7 |

Себестоимость реализованной продукции (С), тыс. руб. |

35211 |

29632 |

-5579 |

84,2 |

Рентабельность продаж ( Rпр ), % |

1,3 |

4,2 |

+2,9 |

В 3,2 р. |

Рентабельность основной деятельности (Rод) |

1,4 |

4,4 |

+3,0 |

В 3,1 р. |

Полученные данные свидетельствуют о том, что рентабельность продаж в ООО ГК «Промснаб» в 2015 г. повысилась по сравнению с 2014 г. более чем в 3 раза и составила 4,2%.

По полученным результатам видно, что основная причина роста рентабельности продаж это опережающее снижение себестоимости продаж по сравнению со снижением выручки. Такое соотношение показателей и оказало решающее влияние на динамику показателя рентабельности.

Рентабельность основной торговой деятельности также имеет положительную динамику, она выросла на 3 пункта или в 3,1 раза.

Одним из синтетических показателей экономической деятельности организации в целом является экономическая рентабельность (рентабельность активов). Это самый общий показатель, отвечающий на вопрос, сколько прибыли получает организация в расчете на рубль своего имущества. Уровень рентабельности активов должен быть достаточен, чтобы обеспечить ожидаемую рентабельность собственного капитала, оплату налогов и т.д.

Анализ экономической рентабельности, а также рентабельности внеоборотных и текущих активов приведен в таблице 13.

Таблица 13 - Анализ рентабельности имущества ООО ГК «Промснаб»

Показатели |

2014 г. |

2015 г. |

Отклонение (+,-) |

Темп роста, % |

Прибыль (убыток) до налогообложения (Пн/0), тыс. руб. |

205 |

940 |

+735 |

458,5 |

Средняя стоимость активов, тыс. руб. |

8796 |

15565 |

+6769 |

177,0 |

Стоимость внеоборотных активов (ВА) , тыс. руб. |

978 |

734 |

-244 |

75,1 |

Средняя стоимость оборотных активов (тыс. руб.) |

7818 |

14831 |

+7013 |

189,7 |

Рентабельность(убыточность) активов (RА ) , % |

2,3 |

6,0 |

+3,7 |

|

Рентабельность (убыточность) внеоборотных активов (RВА) , % |

21,0 |

128,1 |

+107,1 |

|

Рентабельность (убыточность) оборотных активов (RОА ) , % |

2,6 |

6,3 |

+3,7 |

По данным таблицы 13 видно, что в 2014 г. деятельность ООО ГК «Промснаб» была низкоприбыльной о чем свидетельствуют низкие показатели рентабельности активов. На 1 рубль имущества предприятия приходилось 2,3 копейки прибыли до налогообложения. В динамике можно проследить улучшение финансового состояния предприятия. В 2015 г. деятельность ООО ГК «Промснаб» приносит большую прибыль. Рентабельность активов возрастает до 6,0% в 2015 г.

По данным таблицы 13 видна положительная динамика и по показателям рентабельности внеоборотных активов, она выросла к 2015 году на 107,1%. Рентабельность оборотных активов выросла на 3,7%.

Анализ рентабельности собственного капитала и финансовой рентабельности представлен в таблице 14.

Таблица 14 - Анализ рентабельности собственного капитала и финансовой рентабельности

Показатели |

2014 г. |

2015 г. |

Отклонение (+,-) |

Темп роста, % |

Прибыль (убыток) до налогообложения (Пн/0), тыс. руб. |

205 |

940 |

+735 |

458,5 |

Чистая прибыль (ЧП), тыс. руб. |

161 |

605 |

+444 |

375,8 |

Средняя стоимость собственного капитала, тыс. руб. |

202 |

750 |

+548 |

371,3 |

Рентабельность (убыточность) собственного капитала (Rск), % |

101,5 |

125,3 |

+23,8 |

123,4 |

Финансовая рентабельность (R(ф)), % |

79,7 |

80,7 |

+1,0 |

101,25 |

По данным таблицы 14 видно, что в 2014 г. на 1 рубль вложенного капитала приходилось чуть больше рубля прибыли. В отчетном году ситуация улучшается, предприятие получает больше прибыли и увеличивает рентабельность собственного капитала до 125,3% в 2015 г. Финансовая рентабельность предприятия имеет аналогичную тенденцию, что и рентабельность собственного капитала, но показатели рентабельности несколько ниже.

По полученным результатам видно, что основная причина роста рентабельности продаж это опережающее снижение себестоимости. Такое соотношение показателей и оказало решающее влияние на динамику показателя рентабельности.

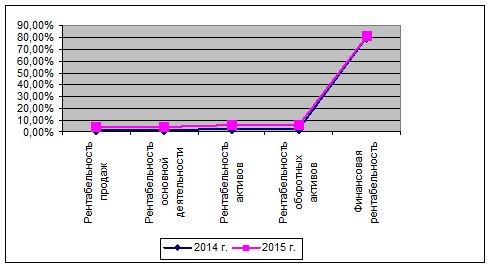

Динамика всех показателей рентабельности представлена на рисунке 7.

Рисунок 7 – Динамика показателей рентабельности ООО ГК «Промснаб»

По результатам анализа рентабельности сложно сделать выводы: положительным является рост показателей рентабельности, что определялось увеличением показателей прибыли. Однако динамика выручки от продажи отрицательная, что говорит о сокращении объемов деятельности. Однако уровень большинства показателей рентабельности слишком низкий, даже рентабельность продаж, рассчитанная на основе прибыли от продажи в 2015 году чуть выше 4%. Для предприятий оптовой торговли это очень низкие показатели и управленческому персоналу необходимо задуматься над разработкой стратегических планов развития предприятия в будущем.

3.2. Моделирование и факторный анализ рентабельности

Методология факторного анализа показателей рентабельности предусматривает разложение исходных формул по всем качественным и количественным характеристикам интенсификации производства и повышения эффективности хозяйственной деятельности.

Количественная оценка влияния отдельных факторов на уровень рентабельности определяется, как правило, по методу цепных подстановок, абсолютных разниц или интегральному методу оценки факторных влияний.

Вся деятельность организации должна быть направлена на увеличение суммы собственного капитала и повышение уровня его доходности. Рентабельность собственного капитала позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить результаты с возможным получением прибыли от вложения средств в ценные бумаги.

Рентабельность собственного капитала (RСК) определяется по формуле:

RСК=РЧ /СК, (5)

где РЧ – чистая прибыль;

СК – собственный капитал.

Уровень и динамика данного показателя зависят от совокупности факторов, связанных с хозяйственной деятельностью организации. Для оценки влияния этих факторов используют разные методы факторного анализа. К наиболее популярным из них относится пирамидальная структура финансовых коэффициентов, позволяющая в рамках одной схемы или таблицы сжато, но вместе с тем наглядно, показать сразу несколько аспектов деятельности организации. Один из способов системной передачи информации посредством относительных показателей – использование диаграммы Du Pont.

Данная диаграмма разработана и впервые использована международной компанией Du Pont, имеющей филиалы во многих странах мира. Данная диаграмма показывает, как коэффициенты прибыли от продаж, оборачиваемости активов и показатель отношения активов к собственному капиталу отражаются на прибыли на вложенный капитал собственника. Упрощенная модель факторного анализа фирмы Du Pont представлена на рисунке 8.

Рисунок 8 – Модифицированная схема факторного анализа фирмы Du Pont.

В отечественной практике анализа указанная факторная модель носит название «формула Дюпона» и имеет вид:

RСК= (РЧ/N) (N/K) (K/СК) = a *b *c , (6)

где N – выручка;

К – всего капитала (активов).

Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности продаж (РЧ/N), оборачиваемости собственного капитала (активов) (N/K) и структуры капитала организации (K/СК). Значимость этих факторов объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности организации, ее статику и динамику, в частности бухгалтерскую отчетность. При этом первый фактор обобщает данные отчета о финансовых результатах, второй – актив баланса, третий – пассив баланса.

Эти факторы имеют, как правило, отраслевой характер. Проведем такой анализ, используя данные ООО ГК «Промснаб» в таблице 15.

Применяя цепную подстановку, получим следующие расчеты:

0,0045*4,058*43,54=0,7951

0,0196*4,058*43,54=3,463

0,0196*1,987*43,54=1,696

0,0196*1,987*20,75 = 0,808

На рост рентабельности собственного капитала по сравнению с 2014 годом на 0,01 пункта факторы повлияли следующим образом:

- рост рентабельности продаж:

3,463 – 0,7951 = 2,6679

- замедление оборачиваемости активов:

1,696 – 3,463 = - 1,767

- увеличение в структуре капитала доля заемных средств:

0,808 – 1,696 = - 0,888

Таким образом, первый фактор повлиял положительно на рентабельность собственного капитала, а остальные два – отрицательно, особенно замедление оборачиваемости активов.

Таблица 15 – Исходные данные для факторного анализа рентабельности собственного капитала ООО ГК «Промснаб»

Показатель |

Условные обозначения |

2014 год |

2015 год |

Отклонения (+,-) |

Чистая прибыль |

РЧ |

161 |

605 |

+444 |

Среднегодовая стоимость имущества, тыс.руб. |

||||

|

А |

8796 |

15565 |

+6769 |

|

СК |

202 |

750 |

+548 |

Товарооборот, тыс.руб. |

N |

35692 |

30932 |

-4760 |

Рентабельность собственного капитала |

РЧ / СК |

0,797 |

0,807 |

+0,01 |

Рентабельность продаж по чистой прибыли |

(РЧ/N) |

0,0045 |

0,0196 |

+0,0151 |

Оборачиваемость активов |

N/A |

4,058 |

1,987 |

-2,071 |

Коэффициент финансовой зависимости |

A/ СК |

43,54 |

20,75 |

-22,79 |

Подводя итоги факторного анализа рентабельности собственного капитала, можно сделать вывод о том, что рост рентабельности собственного капитала связан с повышением рентабельности основной деятельности. Однако замедление оборачиваемости активов и увеличением уровня финансового риска организации выразилась ухудшением финансовой структуры капитала (ростом задолженности).

Показатель рентабельности продаж получил широкое применение в рыночной экономике. Он характеризует эффективность предпринимательской деятельности: сколько прибыли имеет организация с одного рубля продаж. Рентабельность продаж определяется как отношение прибыли от продажи или чистой прибыли к сумме полученной выручки:

Rп = Рп /N или Rр = Pч / N. (7)

Рентабельность продаж можно представить в виде следующей модели:

![]() , (8)

, (8)

где RП – рентабельность продаж;

N – выручка;

S – себестоимость продаж;

КР – коммерческие расходы

УР – управленческие расходы.

Проведем такой анализ, используя информацию таблицы 16.

Таблица 16 – Исходные данные для факторного анализа рентабельности продаж

Показатель |

Условные обозначения |

2014 год |

2015 год |

Отклонение (+, -) |

Прибыль от продажи |

РП |

481 |

1300 |

|

Выручка |

N |

35692 |

30932 |

-4760 |

Себестоимость продаж |

S |

32022 |

26687 |

-5335 |

Коммерческие расходы |

КР |

3189 |

2945 |

-244 |

Рентабельность продаж |

RП |

1,35 |

4,20 |

+2,85 |

Применяя цепную подстановку, получаем следующие расчеты:

(35692-32022 -3189) /35692 *100 = 1,35

(30932 – 32022 – 3189) /30932 *100 = -13,83

(30932 – 26687 -3189) /30932 *100 = 3,41

(30932 – 26687 – 2945) /30932* 100 =4,20

На рост рентабельности продаж 2015 года на 2,85 пункта факторы повлияли следующим образом:

- снижение объема продаж

(-13,83) – 1,35 = - 15,18

- снижение себестоимости продаж:

3,41 – (-13,83) = 17,24

- снижение коммерческих расходов:

4,20 -3,41 = 0,79

- совокупное влияние факторов:

(-15,18) + 17,24 +0,79 = 2,85

Таким образом, снижение себестоимости продаж и коммерческих расходов положительно повлияло на рентабельность продаж и общее влияние составило 18,03 пункта. Снижение объема продаж оказало отрицательное влияние и привело к уменьшению рентабельности продаж на 15,18%.

3.3. Показатели деловой активности в системе анализа доходности предприятия

Под деловой активностью понимается результативность текущей и коммерческой деятельности организации. Рост деловой активности компании выражается через расширение рынков сбыта ее продукции, рост экономического потенциала, выполнение стратегических задач динамического развития.

Оценить деловую активность организации можно с помощью ряда показателей. К ним относят как качественные, так и количественные критерии.

С помощью качественных критериев определяется эффективность и экономическая целесообразность хозяйственной деятельности, ее основные особенности. К ним относят такие показатели, как конкурентоспособность организации, наличие постоянных потребителей и поставщиков, темпы роста основных показателей финансово-хозяйственной деятельности, эффективность использования ресурсов.

Для оценки количественных критериев деловой активности используют различные абсолютные и относительные показатели, в том числе выручка от продажи, показатели прибыли, среднегодовая величина активов, среднесписочная численность работников и др.

Анализ относительных показателей деловой активности заключается прежде всего в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости капитала, характеризующих интенсивность использования средств организации. В процессе анализа необходимо более детально изучить данные показатели, и установить на каких стадиях кругооборота произошло замедление или ускорение движения средств.

Основным эффектом ускорения оборачиваемости является увеличения продаж без дополнительного привлечения финансовых ресурсов. Чем быстрее оборачиваются средства, тем больше товаров продает организация при имеющейся сумме капитала. Кроме того, так как после завершения оборота капитал возвращается с приращением в виде прибыли, ускорение оборачиваемости приводит к увеличению прибыли. С другой стороны, чем ниже скорость оборота активов, прежде всего текущих (оборотных), тем больше потребность в финансировании. Внешнее финансирование является дорогостоящим и имеет определенные барьеры. Собственные источники увеличения капитала ограничены в первую очередь возможностью получения необходимой прибыли.

Скорость оборачиваемости капитала характеризуется коэффициентом оборачиваемости (КОБ) (в оборотах) и продолжительностью одного оборота (ПОБ) (в днях).

Коэффициент оборачиваемости капитала рассчитывается по формуле:

К = N / К (9)

где N – выручка;

К – среднегодовая стоимость капитала (имущества) в целом и по видам.

Продолжительность оборота капитала находится по формуле:

П = Д/К = К* Д/ N (10)

где Д – количество календарных дней в анализируемом периоде.

Рассчитаем показатели оборачиваемости исследуемого предприятия и представим их в таблице 17.

Таблица 17 – Показатели оборачиваемости ООО ГК «Промснаб»

№ п/п |

Показатель |

2014 г. |

2015 г. |

Отклонение (+,-) |

Темп роста, % |

1. |

Совокупный капитал, тыс.руб. |

8796 |

15565 |

+6769 |

176,9 |

2. |

Выручка, тыс.руб. |

35692 |

30932 |

-4760 |

86,7 |

3. |

Оборотные активы, тыс.руб |

7818 |

14831 |

+7013 |

189,7 |

4. |

Собственный капитал, тыс.руб. |

202 |

750 |

+548 |

371.2 |

5 |

Оборачиваемость совокупного капитала: - в оборотах (ресурсоотдача) - в днях |

4,1 89,0 |

2,0 182,5 |

-2,1 +93,5 |

48,8 205,1 |

6. |

Оборачиваемость оборотных активов: - в оборотах - в днях |

4,6 79,3 |

2,1 173,8 |

-2,5 +94,5 |

45,7 219,2 |

7.: |

Оборачиваемость собственного капитала: - в оборотах - в днях |

176,7 2,1 |

41.2 8,9 |

-135,5 +6,8 |

23,3 423,8 |

По данным таблицы 17 видно, оборачиваемость элементов имущества и капитала в отчетном периоде замедлилась в той или иной степени. Так, оборачиваемость совокупного капитала замедлилась в 2 раза, продолжительность одного оборота выросла до 182,5 дней. Этот показатель характеризует интенсивность использования всех имеющихся ресурсов. ООО ГК «Промснаб» в 2015 году на 1 руб. стоимости всех активов получало 2 рубля выручки, против 4,1 рубля в 2014 году. Таким образом, интенсивность использования ресурсов ухудшилась.

Продолжительность оборота оборотных активов также замедлилась более чем в 2 раза. Оборотные активы совершали в 2015 году 2,1 оборота против 4,6 оборотов в 2014 году. Это говорит о том, что использование материальных и денежных ресурсов стало менее эффективным.

Оборачиваемость собственного капитала с экономической точки зрения определяет активность средств, принадлежащих собственникам. Оборачиваемость собственного капитала замедлилась более чем в 4 раза, а продолжительность оборота выросла до 8,9 дней с 2,1 дня в 2014 году. Темп снижения выручки составил 13,3%, а темп роста собственного капиталя – 371,2%. Оборачиваемость собственного капитала замедлилась на 6,8 дней следовательно, уровень деловой активности снизился.

Экономический эффект в результате ускорения (замедления) оборачиваемости капитала выражается в относительном высвобождении (привлечении) средств из оборота (в оборот), а также в увеличении (снижении) выручки и прибыли. Сумма дополнительно привлеченных средвт в оборот (+Э) при его замедлении определяется умножением однодневной выручки на изменение продолжительности оборота:

![]() Э = (N/Д)ΔПОБ (11)

Э = (N/Д)ΔПОБ (11)

Рассчитаем этот показатель для ООО ГК «Промснаб»:

+Э = (30932 : 365)(173,8 – 79,3) = 7923,6 тыс.руб.

Замедление оборачиваемости оборотных активов на 94,5 дня привело к необходимости привлечение дополнительных средств на 7923,6 тыс.руб.

Оборачиваемость оборотных активов влияет и на изменение абсолютной величины прибыли, т.к. указанное ускорение оказывает положительное влияние на приращение выручки, а следовательно, с каждым актом продажи наращивается получение прибыли, содержащейся в каждом рубле выручки.

Составим модель зависимости изменения чистой прибыли (Р) от трех факторов: рентабельности продаж, оборачиваемости оборотных активов и среднегодовой стоимости оборотных активов:

Рч = (Рч/ N)*( N/Е)Е = a * b * c, (11)

где N - выручка;

Е – среднегодовая стоимость оборотных активов.

Для расчета влияния оборачиваемости оборотных активов на показатель прибыли составляем таблицу 18.

Таблица 18 – Исходные данные для факторного анализа оборачиваемости оборотных активов

Показатель |

2014 г. |

2015 г. |

Отклонение (+,-) |

Темп роста, % |

Рентабельность продаж. % |

0,0045 |

0,0196 |

+0,0151 |

435,5 |

Оборотные активы, тыс.руб. |

7818 |

14831 |

+7013 |

189,7 |

Оборачиваемость оборотных активов: - в оборотах |

4,6 |

2,1 |

-2,5 |

45,7 |

Чистая прибыль |

161 |

605 |

+444 |

161 |

Используя способ цепной подстановки и данные таблицы 18, составим следующие расчеты (тыс.руб.):

0.0045*4,6*7818 = 161,8;

0,0196* 4,6*7818 = 704,8

0,0196* 2,1*7818 = 321,8

0,0196*2,1*14831 = 605,8

Таким образом, на изменение прибыли упомянутые факторы повлияли следующим образом:

- за счет увеличения рентабельности продаж прибыль увеличилась на 543 тыс.руб. (704,8 – 161,8);

- замедление оборачиваемости оборотных активов способствовало снижению прибыли на 383 тыс.руб. (321,8– 704,8);

- за счет роста оборотных активов прибыль увеличилась на 284 тыс.руб. (605,8 - 321,8).

- Общее влияние факторов составило: 444 тыс.руб. (543 + (-383) + 284).

В заключении мы проанализировали динамику основных экономических показателей, сопоставляя темпы их изменения. Оптимальным является следующее их соотношение, базирующееся на их взаимосвязи:

ТЧ> ТВ > ТИ >100%, (12)

где ТЧ - темп изменения чистой прибыли;

ТВ - темп изменения объема выручки;

ТИ - темп изменения имущества.

Для ООО ГК «Промснаб» данное соотношение выглядит следующим образом:

435,5 > 86,7 < 176,9 >100%

Полученное соотношение можно означать:

- снижение экономического потенциала предприятия;

- неэффективное использование ресурсов.

Рассчитанные показатели деловой активности ООО ГК «Промснаб» могут свидетельствовать о недостаточно эффективном управлении ресурсами предприятия. Так, ресурсоотдача или оборачиваемость активов на протяжении всего анализируемого периода имеет тенденцию к замедлению. Кроме того, снижаются показатели оборачиваемости оборотных активов, в том числе запасов предприятия. Соответственно увеличивается период их обращения, что негативно сказывается на торговой деятельности. Основной причиной изменения данных показателей является, прежде всего, резкое увеличение дебиторской задолженности, снижение выручки от продажи.

ООО ГК «Промснаб» необходимо серьезно задуматься над расчетной политикой предприятия, так как одним из направлений повышения оборачиваемости активов является сокращение периода продолжительности расчета с дебиторами.

При внешней видимости развитии ООО ГК «Промснаб» имеет значительные проблемы: снижение эффективности управления оборотными средствами, персоналом, использования капитала в целом, которые снижают чувствительность доходов к их увеличению и потенциальные возможные к получению доходы.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования в рамках данной выпускной квалификационной работы можно сделать ряд обобщений.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновение обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников общества).

Финансовый результат - обобщающий показатель анализа и оценки эффективности (неэффективности) деятельности хозяйствующего субъекта на определенных стадиях (этапах) его формирования.

Учет доходов и расходов регламентируется Положениями по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации (ПБУ 10/99). Данные Положения устанавливают методологические основы формирования и отражения в бухгалтерском учете достоверной информации о полученном доходе от предпринимательской деятельности организации.

На сайте Министерства финансов представлен подготовленный проект нового ПБУ «Доходы организации».

Понятие «доход» трактуется в отечественных и международных стандартах одинаково. Переход к международным стандартам необходим российским предприятиям для выхода на мировой рынок, для привлечения инвестиций, для решения задач конкурентоспособности. Формирование отчетности и финансовых результатов в соответствии с международными стандартами поможет российским предприятиям адаптироваться к рыночной экономике, а результаты деятельности будут более прозрачными для зарубежных инвесторов.

Расхождения между российской системой бухгалтерского учета и МСФО приводят к значительным различиям между финансовой отчетностью, составляемой в России и в западных странах. Основные различия между МСФО и российской системой учета связаны с исторически обусловленной разницей в конечных целях использования финансовой информации. Финансовая отчетность, подготовленная в соответствии с МСФО, используется инвесторами, а также другими предприятиями и финансовыми институтами. Финансовая отчетность, которая ранее составлялась в соответствии с российской системой учета, использовалась органами государственного управления и статистики.

Учет доходов и расходов по обычным видам деятельности ведется на счете 90 «Продажи». По дебету счета отражается себестоимость реализуемой продукции (работ, услуг), а также налоговые обязательства, связанные с реализаций и влияющие на налогооблагаемую базу (НДС, акцизы). По кредиту данного счета учитываются суммы полученной выручки. Данный счет закрывается на счет 99 «Прибыли и убытки» отражая прибыль или убыток по обычным видам деятельности.

Учет прочих доходов и расходов ведется на счете 91 «Прочие доходы и расходы». По дебету данного счета учитываются прочие расходы, которые понесла организация, по кредиту – прочие доходы. Также как и счет 90 «Продажи», счет 91 «Прочие доходы и расходы» закрывается на счет 99 «Прибыли и убытки», отражая прибыль или убыток от прочих видов деятельности.

Финансовый результат деятельности организации формируется на счете 99 «Прибыли и убытки», на который закрываются счета 90 «Продажи» и 91 «Прочие доходы и расходы». Путем сравнения оборотов по дебиту и кредиту данного счета, определяется прибыль или убыток организации, который списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Объектом исследования является ООО ГК «Промснаб», основной деятельностью которого является оптовая продажа электрооборудованием, электролампами разных видов, прочими предметами.

Изучение действующей практики учета доходов, расходов в ООО ГК «Промснаб» показало, что она соответствует требованиям Инструкции к Плану счетов бухгалтерского учета финансово - хозяйственной деятельности организации, ПБУ 9/99 и 10/99. Учет финансовых результатов ведется на счете 99 «Прибыли и убытки».

Бухгалтерский учет автоматизирован, в организации используется программа 1 С Бухгалтерия, версия 8.2.

В ходе анализа доходов, прибыли, рентабельности и деловой активности было установлено реальное положение дел в ООО ГК «Промснаб», выявлены изменения в финансовом состоянии и факторы, вызвавшие эти изменения.

По результатам проведенного анализа финансово-хозяйственной деятельности ООО ГК «Промснаб» в течение рассматриваемого периода (2013-2015гг.), выявлены следующие показатели финансового положения.

Доходы от основной деятельности Группы Компаний «Промснаб» формируются за счет оптовой торговли. Основу коммерческой деятельности оптового торгового предприятия на потребительском рынке составляет процесс продажи товаров. Экономическое содержание этого процесса отражает оптовый товарооборот, который является одним из основных экономических показателей хозяйственной деятельности предприятия.

Сумма товарооборота в 2015 г. выросла на 30450 тыс.руб. по сравнению с 2013 годом. Это объясняется тем, что ООО ГК «Промснаб» начало функционировать во втором полугодии 2013 года, поэтому выручка от продажи была небольшой по сравнению с последующими периодами. В дальнейшем для реальности полученных данных проведем сравнение показателей 2014 и 2015 годов.

Анализ выручки за 2014-2015 гг. показал, что она уменьшилась на 4760 тыс.руб. или на 13,3% в действующих ценах. В сопоставимых ценах выручка от оптовой продажи сократилась на 23,2% или на 8294 тыс.руб.

У ООО ГК «Промснаб» выручка уменьшилась в 2015 году на 13,34% по сравнению с 2014 годом. Несмотря на снижение величины выручки, величина прибыли выросла. Так, валовая прибыль в 2015 году увеличилась по сравнению с 2014 годом на 15,67%, прибыль от продаж увеличилась по сравнению 2014 годом в 2,7 раза, чистая прибыль выросла в результате в 3,8 раза. Основной причиной роста прибыли явилось более быстрое снижение себестоимости проданных товаров (16,7%) по сравнению с сокращением выручки (13,3%) и сокращение расходов на продажу. Расходы значительно уменьшились за данный период, что положительно повлияло на все показатели прибыли.

Сумма налогов и других аналогичных обязательных платежей, уплачиваемых из дохода в 2015 году, составляет 335 тыс. руб., по сравнению с 2014 годом произошло увеличение на 292 тыс.руб. Это вызвано изменением системы налогообложения в 2015 году. В 2014 году предприятие находилось на упрощенной системе налогообложения, но, начиная с 2015 года, предприятие использует общий режим налогообложения.

Структура отчета о финансовых результатах достаточно стабильна и говорит о прибыльной работе анализируемого предприятия. По результатам анализа можно отметить положительные изменения. Так уровень себестоимости продаж снизился на 3,45%, соответственно уровень валовой прибыли на эту же величину вырос. К положительным факторам относятся и рост уровня прибыли от продажи на 2,85 пункта, прибыли до налогообложения на 2,47% и чистой прибыли – на 1,51%. Такая динамика показателей доходов говорит о прибыльной работе предприятия.

Все показатели прибыли выросли значительно, а выручка от продажи снизилась на 13,3%. Наибольший рост был достигнут по прибыли до налогообложения, прибыль выросла более чем в 4 раза.

На изменение товарооборота повлияли два фактора изменение цен и физической массы реализованного товара. За два года снижение товарооборота составило 4760 тыс.руб.в том числе:

- за счет изменения цен рост товарооборота составил 3534 тыс.руб. (30932 – 27398)

- за счет уменьшения физической массы товаров товарооборот снизился на 8294 тыс. руб.(27398 - 35692)

Товарооборот в отчетном году снизился на 13,3% (4760 тыс. руб.), при этом сумма валового дохода увеличилась на 525 тыс. руб. (на 15,7%). Рост суммы дохода, в динамике положительно повлиял и на уровень дохода, он повысился по сравнению с 2014 годом на 3,42%. Это произошло под влиянием того, что темпы снижения товарооборота на 3,4% больше снижения себестоимости товаров. Себестоимость снизилась на 5335 тыс. руб. (на 16,7%).

В результате снижения товарооборота в 2015 году по сравнению с 2014 годом на 4760 тыс. руб. фактическая сумма доходов уменьшилась на 489 тыс. руб.

По сравнению с прошлым годом фактический уровень доходов оказался выше на 3,42%. Повышение уровня дохода положительно повлияло на динамику валового дохода и его величина увеличилась на 1064 тыс. руб. Общее повышение валового дохода составило 575 тыс.руб

Рентабельность продаж в ООО ГК «Промснаб» в 2015 г. повысилась по сравнению с 2014 г. более чем в 3 раза и составила 4,2%. Рентабельность основной торговой деятельности также имеет положительную динамику, она выросла на 3 пункта или в 3,1 раза.

В 2014 г. на 1 рубль вложенного капитала приходилось чуть больше рубля прибыли. В отчетном году ситуация улучшается, предприятие получает больше прибыли и увеличивает рентабельность собственного капитала до 125,3% в 2015 г. Финансовая рентабельность предприятия имеет аналогичную тенденцию, что и рентабельность собственного капитала, но показатели рентабельности несколько ниже.

Положительным является рост показателей рентабельности, что определялось увеличением показателей прибыли

Уровень большинства показателей рентабельности слишком низкий, даже рентабельность продаж, рассчитанная на основе прибыли от продажи в 2015 году чуть выше 4%. Для предприятий оптовой торговли это очень низкие показатели и управленческому персоналу необходимо задуматься над разработкой стратегических планов развития предприятия в будущем.

Оборачиваемость элементов имущества и капитала в отчетном периоде замедлилась в той или иной степени. Так, оборачиваемость совокупного капитала замедлилась в 2 раза, продолжительность одного оборота выросла до 182,5 дней. Этот показатель характеризует интенсивность использования всех имеющихся ресурсов. ООО ГК «Промснаб» в 2015 году на 1 руб. стоимости всех активов получало 2 рубля выручки, против 4,1 рубля в 2014 году. Таким образом, интенсивность использования ресурсов ухудшилась.

Продолжительность оборота оборотных активов также замедлилась более чем в 2 раза. Оборотные активы совершали в 2015 году 2,1 оборота против 4,6 оборотов в 2014 году. Это говорит о том, что использование материальных и денежных ресурсов стало менее эффективным.

Оборачиваемость собственного капитала с экономической точки зрения определяет активность средств, принадлежащих собственникам. Оборачиваемость собственного капитала замедлилась более чем в 4 раза, а продолжительность оборота выросла до 8,9 дней с 2,1 дня в 2014 году. Темп снижения выручки составил 13,3%, а темп роста собственного капиталя – 371,2%. Оборачиваемость собственного капитала замедлилась на 6,8 дней следовательно, уровень деловой активности снизился.

Замедление оборачиваемости оборотных активов на 94,5 дня привело к необходимости привлечение дополнительных средств на 7923,6 тыс.руб.

Таким образом, на изменение прибыли упомянутые замедление оборачиваемости, рост рентабельности и оборотных активов повлияли следующим образом:

- за счет увеличения рентабельности продаж прибыль увеличилась на 543 тыс.руб.;

- замедление оборачиваемости оборотных активов способствовало снижению прибыли на 383 тыс.руб.;

- за счет роста оборотных активов прибыль увеличилась на 284 тыс.руб.

Рассчитанные показатели деловой активности ООО ГК «Промснаб» могут свидетельствовать о недостаточно эффективном управлении ресурсами предприятия. Так, ресурсоотдача или оборачиваемость активов на протяжении всего анализируемого периода имеет тенденцию к замедлению. Кроме того, снижаются показатели оборачиваемости оборотных активов, в том числе запасов предприятия. Соответственно увеличивается период их обращения, что негативно сказывается на торговой деятельности. Основной причиной изменения данных показателей является, прежде всего, резкое увеличение дебиторской задолженности, снижение выручки от продажи.

ООО ГК «Промснаб» необходимо серьезно задуматься над расчетной политикой предприятия, так как одним из направлений повышения оборачиваемости активов является сокращение периода продолжительности расчета с дебиторами.

При внешней видимости развитии ООО ГК «Промснаб» имеет значительные проблемы: снижение эффективности управления оборотными средствами, персоналом, использования капитала в целом, которые снижают чувствительность доходов к их увеличению и потенциальные возможные к получению доходы.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации. Часть вторая. Режим доступа: http: // base.consultant.ru / cons / cgi / online.

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 28.12.2013) «О бухгалтерском учете». Режим доступа: http: // base.consultant.ru / cons / cgi / online

- Приказ Минфина РФ от 02.07.2010 №66н «О формах бухгалтерской отчетности организаций». Режим доступа: http: // base.consultant.ru / cons / cgi / online.

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное приказом Минфина России от 06.05.99 № 32н. Режим доступа: http: // base.consultant.ru / cons / cgi / online.

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное приказом Минфина России от 06.05.99 № 33н. Режим доступа: http: // base.consultant.ru / cons / cgi / online.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. М.: Издательство «Омега-Л», 2011. 107 с. (Нормативный портфель бухгалтера).

- Анциферова И.В. Бухгалтерский финансовый учет : Учебник / И.В.Анциферова. – Гриф УМО. – М 6 Издательско-торговая корпорация «Дашков и Ко», 2014. – 556с. – ISBN 978-5-394-01988-3 : 321,31.

- Артеменко В.Г. Экономический анализ : учебное пособие / В.Г.Артеменко, Н,В,Анисимова. – М.: КНОРУС, 2013. – 288с. – ISBN 978-5-406-03164-3.

- Астахов В.П. Бухгалтерский (финансовый) учет: Учебное пособие. – Москва: ИКЦ «Март», Ростов-на-Дону, 2012.-928 с.

- Антикризисное управление: Учеб. пособие / Под ред. Э.С.Минаева и В.П.Панагушина. - М.: ПРИОР, 2011.

- Гетьман В.Г. «Бухгалтерский финансовый учет : Учебник для бакалавров / В.Г.Гетьман, В.А.Терехова. – 2-е изд., перераб. и доп. ; Гриф УМО. – М.: Издательско-торговая корпорация «Дашков и Ко», 2013. – 504 с. - ISBN 978-5-394-01988-2 : 340,00.

- Анализ финансовой отчетности: учебник для бакалавров / З.В. Кирьянова, Е.И. Седова. - 2-е изд., перераб. и доп. - М.: Издательство Юрайт, 2012. - 428с.

- Анализ финансовой отчетности: учебное пособие для студентов / под ред. О.В. Ефимовой и М.В. Мельник. - 4-е изд., испр. и доп. - М.: Издательство «Омега-Л», 2010. - 451 с.

- Басовский Л.Е., Комплексный экономический анализ хозяйственной деятельности:- Учебное пособие./ Л.Е Басовский, Е.Н. Басовская.- М.: ИНФРА- М, 2014.- 366с.

- Башкатова Л.И. Отчет о финансовых результатах / Л.И. Башкатова // Бухгалтерский учет. - 2010. - N 1. - С.22-30.

- Безруких П.С. Бухгалтерский учет: Учебник.-4-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2011. – 719 с.

- Бланк И.А. Финансовый менеджмент. Учебный курс. – К.: Ника-Центр, 2010. – 468 с.

- Бляхман Л. С. Экономика фирмы: Учеб. пособие. - СПб.: ПБОЮЛ В. А. Михайлова, 2010.- 234 с.

- Бобылева А.З. Финансовый менеджмент: проблемы и решения: Учеб. пособие./ А.З. Бобылева - М.:Дело, 2013.-564с.

- Бочаров В.В. Финансовый анализ. – СПб.: Питер, 2009. – 240 с.

- Богатырева Е.И. Отражение финансовых результатов в отчетности. // «Бухгалтерский учет», 2015. - №3. – С. 8-14.

- Бочкарев И.И. [и др.]; под ред. Соколова Я.В. Бухгалтерский учет: учеб. – 3-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2010. – 776 с.

- Бухгалтерский учет : учеб. пособие / Е.В. Бебнева. - М. : Эксмо, 2012. - 528 с. - (Высшее экономическое образование).

- Бухгалтерский финансовый учет : учебник для бакалавров / Под ред. И.М.Дмитриевой. – Гриф УМО. – М.: Издательство Юрайт, 2014. – 539с. – (Бакалавр.) – ISBN 978-5-9916-2847-1 : 398,97.

- Бухгалтерская финансовая отчетность / А.И. Нечитайло [и др.]; под ред. А.И. Нечитайло и Л.Ф. Фоминой. - Ростов н/Д: Феникс, 2012. - 633 с.

- Вечканов Г. С, Вечканова Г. Р. Современная экономическая энциклопедия. - СПб.: Лань, 2012.

- Владыка, М.В. Финансовый менеджмент: учебное пособие / М.В.Владыка, Т.В. Гончаренко.- М.: КНОРУС, 2013.- 264с.

- Гиляровская Л.Т. Экономический анализ: Учебник для вузов. – 2 изд., доп. – М.: ЮНИТИ-ДАНА, 2010 – 615 с.

- Гинзбург А.И. Экономический анализ: Учебник для вузов. 3-е изд. Стандарт третьего поколения. – СПб. : Питер, 2011. – 448с. – ISBN 978-5-4237-0217-5.

- Губина О.В. Губин В.Е. Анализ финансово-хозяйственной деятельности : учебник / Губина О.В., Губин В.Е. – 2-е изд., перераб. и доп. – М. : ИД «ФОРУМ»: ИНФРА-М, 2014. – 336с. – ISBN 978-5-8199-0537-1.

- Ермолович Л.Л Анализ хозяйственной деятельности предприятия: Учеб.пособие. – М.: Интерпрессервис; Экоперспектива, 2010. – 576 с.

- Ефимова О.В. Анализ финансовой отчетности: Учеб пособие.- 3-е изд., испр. и доп./ О.В. Ефимова, М.В. Мельников.- М.: ОМЕГА- Л, 2013.-432с.

- Задорожная А.Н. Финансы организаций (предприятия). Учебный курс: Учебно-методический комплекс. – М.: МИЭМП, 2010. – с.123

- Зонова А.В. Бухгалтерский учет и анализ : Учебное пособие. – Москва : Издательство «Магистр» : ООО «Научно-издательский центр ИНФРА-М», 2014. -576с. – ISBN 978-5-9776-0294-5.

- Камышанов П.И. Бухгалтерская финансовая отчетность: составление и анализ / П.И. Камышанов, А.П. Камышанов.- 5-е изд., перераб. и доп. М.: Омега-Л, 2015.- 287с.

- Керимов В.Э. Бухгалтерский учет : Учебник / В.Э.Керимов. – 5-е изд., изм. и доп. – М.: Издательско торговая корпорация «Дашков и Ко», 2012. -776 с. ISBN 978-5-394-01571-7 : 410,00.

- Климова Н.В. Бухгалтерский финансовый и управленческий учет в анализе формирования и использования экономической прибыли/ Н.В Климова.//Экономический анализ: Теория и практика-2014.-№1.-с.2-6.

- Ковалев В.В. Раскрытие прибыли в отчетности организации // «Бухгалтерский учет», 2015. - №23. - С. 55-63

- Ковалев В.В. Анализ хозяйственной деятельности предприятия./- В.В. Ковалев, О.Н. Волкова. - М.: Проспект, 2012.-532с.

- Ковалев В.В., Курс финансовых вычислений – 3-е изд., перераб. и доп./ В.В. Ковалев В.А. Уланов. – М.: Финансы и статистика, 2012.

- Ковалева О.А., Признание расходов в учете. // «Бухгалтерский учет», 2013. - № 4. - С.5-9.

- Кондраков Н.П. Бухгалтерский учет: Учебник, 4-е изд., перераб. и доп. - М.:ИНФРА-М, 2015 - 681с. – ISBN 978-5-16-004888-8

- Колчина Н.В. Финансы организаций (предприятий): Учебник для вузов.- 3-е изд., перераб. и доп./ Н.В. Колчина - М.: ЮНИТИ – ДАНА, 2012.

- Кутер М.И. Бухгалтерская финансовая отчетность: Учеб. Пособие – 2-е изд., перераб. и доп../ М.И. Куттер, И.Н. Уланова.– М.: Финансы и статистика, 2011.- 256 с.

- Любушин Н.П., Лещева В.Б., Дьякова В.Г.Анализ финансово-экономической деятельности предприятия: Учеб. пособие для вузов / Под ред. Н.П. Любушина. – М.: ЮНИТИ-ДАНА, 2010. – 471 с.

- Лытнева Н.А. Бухгалтерский учет : Учебник. -2 ; перераб. и доп. – Москва : Издательский Дом «ФОРУМ» : ООО «Научно-издательский центр ИНФРА-М», 2015. -512с. – ISBN 978-5-8199-0544-9.

- Пасько А.И. Бухгалтерский финансовый учет: Учебное пособие. – М.: КНОРУС, 2012. – 288 с.

- Поздняков В.Я. Анализ и диагностика финансово-хозяйственной деятельности предприятий : Учебник. – Москва : ООО «Научно-издательский центр ИНФРА-М», 2015. – 617 с. – ISBN 978-5-16-009655-1.

- Пятов М.А., Смирнова И.А. Доходы и расходы организации: трактовка МСФО. // «БУХ.1С» - 12.03.2014

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник.- 14-е изд., перераб. и доп.- М.: ИНФРА-М, 2014. -649с.

- Сапожникова Н.Г. Бухгалтерский учет [Текст] : Учебник / Н.Г.Сапожникова. – М.: КНОРУС, 2015. -452с. – (Бакалавр). – ISBN 978-5-406-04423-0 : 550,00.

- Селезнева, Н. Н. Финансовый анализ: Учеб. пособие./ Н. Н.Селезнева, А. Ф. Ионова. М.: ЮНИТИ-ДАНА, 2006 - 479 с.

- Сергеев И. В. Экономика предприятия: Учеб. пособие. - 2-е изд. - М.: Финансы и статистика, 2012.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа. – М.: ИНФРА-М, 2010. 237 с.

- Экономический анализ : учебное пособие / коллектив авторов ; под ред. Н.В.Парушиной. – М.: КНОРУС, 2013. -304с. (бакалавриат). ISBN 978-5-406-01816-3