СОДЕРЖАНИЕ

Введение |

6 |

|

1 |

Сущность, значение и задачи учета расходов и доходов организации |

9 |

1.1 |

Понятие, классификация расходов и доходов организации |

9 |

1.2 |

Цели учета расходов, доходов организации |

19 |

1.3 |

Нормативно - правовое регулирование бухгалтерского учета расходов организации |

24 |

2 |

Учет расходов доходов организации ооо «алькемА - элитное» |

30 |

2.1 |

Организационно - экономическая характеристика ООО «Алькема - Элитное» |

30 |

2.2 |

Документальное оформление доходов организации ООО «Алькема - Элитное» |

38 |

2.3 |

Учет расходов, доходов от обычных видов деятельности ООО «Алькема - Элитное» |

47 |

2.4 |

Учет прочих расходов, доходов организации |

50 |

3 |

Анализ расходов, доходов организации |

57 |

3.1 |

Структура расходов, доходов организации ООО «Алькема - Элитное» |

57 |

3.2 |

Анализ показателей рентабельности ООО «Алькема - Элитное» |

58 |

3.3 |

Совершенствование управления расходами, доходами ООО «Алькема - Элитное» |

65 |

Заключение |

74 |

|

Список использованных источников |

79 |

|

Приложения |

83 |

|

ВВЕДЕНИЕ

Значение доходов в современной рыночной экономике огромно. Как экономическая категория разница доходов характеризует результат предпринимательской деятельности организации. При сравнении доходов с расходами организация за тот же период определяется прибыль - показатель, наиболее полно отражающий эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает огромное воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Показатели доходов являются главными в системе оценки результативности и деловых качеств организации, степени его надежности и финансового благополучия как партнера. Свою роль играют и убытки. Они показывают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

В практической деятельности организация исходит из того, что основным результатом ее предпринимательской деятельности является достижение необходимой рентабельности продукции (работ, услуг). Показатели доходов, прибыли и рентабельности являются важными характеристиками эффективности финансово - хозяйственной деятельности организации. В процессе анализа исследуются уровень показателей, определяется система факторов, их динамика, влияющих на их изменение.

Целью деятельности любого коммерческого организации является прибыль, скрупулезный учет доходов имеет принципиальное значение.

Поэтому в настоящее время рассмотрению методики бухгалтерского учета, налогообложения и анализа доходов и расходов в экономической литературе уделяется большое внимание. И дело здесь не только во влиянии процесса управления доходами на финансовое состояние организации, но и в большом количестве новых нормативных документов, регулирующих порядок их бухгалтерского учета. Например, в последнее время вносятся поправки в действующее законодательство с целью приближения отечественной системы учета доходов к международным стандартам финансовой отчетности.

Именно важность точного и своевременного учета доходов, качественного проведения их анализа и необходимость выявления факторов и резервов повышения доходов предопределила выбор темы выпускной квалификационной работы, круг исследуемых вопросов и логическую схему построения данной работы.

Актуальность темы выпускной квалификационной работы обусловлена важностью бухгалтерского учета и анализа доходов, финансовых результатов и показателей рентабельности для организаций всех форм собственности как способа определения путей и резервов увеличения прибыли и рентабельности.

Главной целью выпускной квалификационной работы служит определение направление совершенствования бухгалтерского учета расходов и доходов, поиск резервов и путей увеличения прибыли и рентабельности в условиях конкретной организации. Основными задачами выпускной квалификационной работы являются:

Для обеспечения целесообразности существования организации в современных условиях, руководящему персоналу нужно правильно вести учет, анализ и контроль доходов своей организации.

Правильно распределять доходы, это все требует проведения эффективного аудита финансовых результатов деятельности экономических субъектов, разработки специальных стандартов и методических подходов.

Важной целью выполнения данной выпускной квалификационной работы является изучение учета и анализа расходов и доходов организации, выявления возможности их снижения, а также приобретение практических навыков формирования финансовых результатов для парирования в бухгалтерской отчетности.

В соответствии с поставленной целью требуется решение предопределенного круга задач, которые необходимо рассмотреть для раскрытия темы выпускной квалификационной работы, важнейшими из которых являются:

- раскрытие главных подходов к определению терминов «расходы, доходы»;

- изучение бухгалтерского, налогового и управленческого учета деятельности ООО «Алькема - Элитное»;

- ознакомление с последовательностью организации первичного учета, проверки и ведения записей в регистрах бухгалтерского учета товарных операций организации;

- формирование бухгалтерской отчетности для внутренних и внешних пользователей и отражение показателей движения товаров;

- ознакомление с организацией внутреннего контроля в организации;

- проведение экономического анализа существенных показателей финансово-хозяйственной деятельности ООО «Алькема - Элитное»;

- разработка мероприятия по совершенствованию учета и контроля деятельности организации за исследуемый период;

- изучение особенностей первичного, аналитического и синтетического учета доходов в условиях организации;

- анализ порядка формирования финансового результата;

- исследование теоретических обоснований анализа расходов и доходов, финансовых результатов организации и рентабельности.

Объектом исследования в выпускной квалификационной работе является организация ООО «Алькема - Элитное», система организации бухгалтерского учета и отчетности ООО «Алькема - Элитное» основная деятельность которого в соответствии с Уставом – разработка и внедрение автоматизированных систем управления.

Предметом исследования выбран бухгалтерский учет и анализ расходов и доходов, финансовые результаты деятельности и рентабельность организации за 2013-2015 гг.

Выпускная квалификационная работа состоит из введения, трех глав, заключения и приложений.

В первой главе приведена теоретическая основа расходов и доходов, проанализирована их сущность, определены значения, цели, задачи.

Во второй главе рассмотрено организационно - экономическая характеристика организации.

В третьей главе проведен анализ расходов и доходов ООО «Алькема - Элитное».

По итогам анализа были определены направления повышения прибыли и рентабельности ООО «Алькема - Элитное» и рассчитана их экономическая эффективность.

Выпускная квалификационная работа написана с использованием законодательных, нормативно - правовых документов, учебной и научной литературы по рассматриваемой теме: «Учет и анализ расходов организации, выявление возможностей их снижения». Практической основой выпускной квалификационной работы являются первичные документы, регистры синтетического и аналитического учета, бухгалтерская отчетность

ООО «Алькема - Элитное» за 2013-2015 г.г.

1 Сущность, значение и задачи учета расходов и доходов организации

1.1Понятие, классификация расходов и доходов организации

В целях достижения определенного коммерческого результата каждая компания вынуждена осуществлять расходование некоторых ресурсов – трудовых, финансовых, материальных. В экономике предприятия такое расходование ресурсов принято называть издержками.

В зависимости от метода оценки затрат ресурсов принято различать две концепции издержек:

а) бухгалтерские издержки;

б) экономические издержки (также альтернативные издержки, издержки упущенных возможностей).

Такое деление обусловлено тем, что на счетах бухгалтерского учета отражаются те события хозяйственной жизни, которые могут получить стоимостную оценку (а значит, в оправдательных документах обязательно фиксируются все сопутствующие выплаты, влияющие на капитал компании). Стоимость использованных ресурсов и, соответственно, величина издержек при отражении в бухгалтерии выражается ценой, по которой предприятие их приобрело. Данный способ оценки является бухгалтерским, однако в число бухгалтерских издержек не входят те затраты, которые могут учитываться в экономических моделях, не имея стоимостного выражения.

Расходы организации - это перемещение любых видов средств в процессе хозяйственной деятельности, приводящее к уменьшению средств предприятия или увеличению его долговых обязательств.

Расходами организации признается уменьшение экономических выгод за отчетный период в результате выбытия активов (денежных средств, иного имущества) или возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Расходы возникают как следствие расходования средств, уменьшения стоимости активов или увеличения пассивов, но никогда - в результате распределения средств среди акционеров. Определение расходов, таким образом, предполагает убытки и другие затраты, которые возникают в результате обычной деятельности предприятия.

Расходами признаются обоснованные и документально подтвержденные затраты (в случаях, предусмотренных п. 2 ст. 265 НК РФ), убытки, осуществленные (понесенные) налогоплательщиком.

Доходы - это увеличение выгод в результате поступления активов или погашение обязательств.

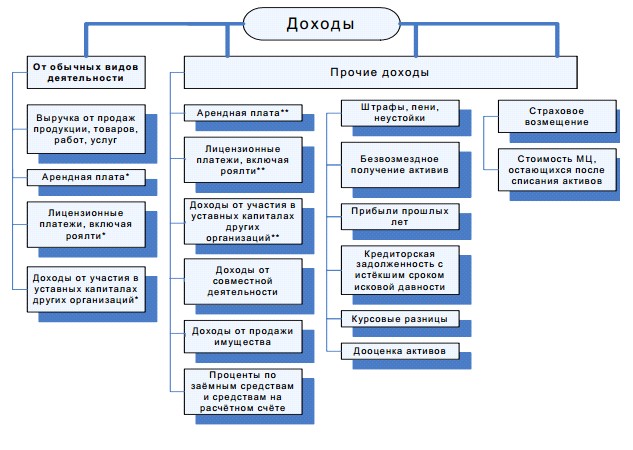

Рисунок 1 - Классификация доходов

Учет доходов классифицируются следующим образом:

- Доходы от обычных видов деятельности:

- доходами от обычных видов деятельности является выручка от продажи продукции, товаров, поступления, связанные с выполнение работ, оказанием услуг. Выручка учитывается в сумме, исчисленной в денежном выражении, равной поступлении денежных средств и иного имущества или сумме дебиторской задолженности. Если сумма поступления покрывает только некую часть выручки, то выручка, принимаемая к бухгалтерскому учету, определяется как сумма доходов и дебиторской задолженности;

- величина дохода и дебиторской задолженности определяется исходя из цены, указанной в договоре организации между заказчиком или пользователем активов организации.

а) Прочие доходы.

б) Операционные доходы.

в) Внереализационные доходы.

г) Чрезвычайные доходы.

К прочим поступлениям относятся операционные, внереализационные и чрезвычайные доходы.

Перечень операционных доходов приведен в п.7 ПБУ 9/99 раздела III«Прочие поступления». Из этого следует, что операционные доходы по своему характеру и условиям получения ничем не отличаются от некоторых доходов от обычных видов деятельности организации, но они не являются предметом деятельности, а поступления не являются основными и нерегулярными. Виды доходов могут быть результатом деятельности организации.

Если доход от совместной деятельности или сдачи в аренду имущества является основным, и вся его деятельность направлена на получение такого дохода, то необходимо признать, что данный доход должен быть признан как от обычных видов деятельности.

В случае если организация размещает свои свободные денежные средства на сберегательные депозиты, предоставляет на эту сумму займы другим организациям или приобретает акции других компаний, то такие доходы входят в состав операционных.

Операционные доходы - это поступления денежных средств за временное пользование активами организации.

Операционные доходы включают в себя: доходы, связанные с предоставлением за плату во временное пользование (временное вложение и пользование) активов организации, если это не является предметом деятельности организации:

- доходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов собственности, если это не является предметом деятельности организации;

- доходы, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам), если это не является предметом деятельности организации;

- прибыль, полученная в результате совместной деятельности;

- выручка от продажи основных средств и иных активов, отличных от денежных средств;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банковских денежных средств на счете в банке организации;

- отрицательная деловая репутация организации, связанные с финансовым результатом;

- положительные курсовые и суммовые разницы, относящиеся к уплате процентов по займам и Кредитам, полученным и выраженным номинальной иностранной валюте или условных денежных единицах, формируются с момента начисления процентов по условиям договора до их фактического погашения (перечисления).

Под внереализационными доходами следует понимать непредвиденные доходы, носящие «незаработанный» характер. Это можно увидеть, проанализировав их состав.

Внереализационные доходы:

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы Кредиторской и депонентской задолженности, по которым истек срок исковой давности.

В процессе деятельности организации могут возникнуть чрезвычайные доходы. Чрезвычайные доходы - это поступления, возникающие в результате непредвиденных обстоятельств:

- стоимость материальных ценностей, оприходованных после списания непригодного имущества организации поврежденного в результате чрезвычайных обстоятельств;

- страховое возмещение убытков.

Состав чрезвычайных доходов приведен в п.9 ПБУ 9/99.

В соответствии со ст.248 Налогового кодекса РФ доходы включают в себя:

1) доходы от реализации товаров (работ, услуг) и имущественных прав;

2) внереализационные доходы.

При определении доходов из них исключаются суммы налогов, предъявленные в соответствии с настоящим Кодексом налогоплательщиком покупателю товаров (работ, услуг, имущественных прав).

Доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета.

Доходы от продажи определяются в порядке, установленном статьей 249 настоящего Кодекса с учетом положений настоящей главы.

Внереализационные доходы определяются в соответствии с порядком, установленном в статье 250 настоящего Кодекса с учетом положений настоящей главы.

Для целей настоящей главы имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязательства передать имущество (имущественные права) передающему лицу (выполнение работ, оказать передающему лицу услуги). Операционные и внереализационные доходы показаны в отчете о прибылях и убытках за вычетом расходов, связанных с этим доходам, когда:

- Правила бухгалтерского учета не запрещают такое отражение доходов;

- Доходы и расходы, возникающие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности, не являются существенными для характеристики финансового положения организации.

Прочие доходы организации за отчетный период, в соответствии с правилами бухгалтерского учета не поступили на счет прибылей и убытков, раскрываются в бухгалтерском учете отдельно.

Полученные налогоплательщиком доходы, стоимость которых выражена в иностранной валюте, отражаются в совокупности с доходами, стоимость которых выражена в рублях.

Пересчет указанных доходов производится налогоплательщиком в зависимости от выбранного в учетной политике для целей налогообложения метода признания доходов в соответствии со статьями 271 и 273 настоящего Кодекса.

Доходы организации являются источником ее существования. Без доходов нет прибыли, без прибыли нет организации. Доходы - это важные экономические показатели работы организации, показывающие финансовые поступления от всех видов деятельности. Согласно пункта 2, Положения по бухгалтерскому учету 9/99 «Доходы организации», утвержденного Приказом Минфина России от 06.05.1999 N 32н (с изменениями и дополнениями). «Доходами организации признается увеличение экономических выгод в результате поступления активов и погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вклада участников».

Это позволяет решить такие задачи, как контроль над деятельностью организации со стороны лиц, имеющих прямой или косвенный интерес в ее делах. Определением доходов и расходов, является и то, что не все расходы относятся к расходам, как и не всякие поступления являются доходами.

Не признаются доходами организации поступления от других юридических и физических лиц:

- суммы налога на добавленную стоимость, экспортных пошлин и других обязательных платежей. Суммы НДС, в частности, не могут быть признанными в качестве дохода организации, поскольку суммы поступившего налога, после вычета сумм НДС, уплаченных поставщикам при покупке продукции, товаров, работ и услуг, подлежит уплате в бюджет;

- в порядке предварительной оплаты продукции, товаров, работ, услуг, а также суммы авансов в счет оплаты продукции, товаров, работ, услуг. Суммы, полученные путем авансового платежа, и суммы авансов не включаются в доходы до отгрузки продукции, товаров, выполнения работ и оказания услуг. Эти суммы отражаются на отдельном субсчете к счету, предназначенному для учета расчетов с покупателями и заказчиками;

- авансов в счет оплаты продукции, товаров, работ, услуг;

- залога, если договором предусмотрена передача заложенного имущества залогодержателю;

- задатка, согласно статьи 329 Гражданского Кодекса Российской Федерации он является одним из видов исполнения обязательств.

Одни и те же виды доходов могут быть признаны организацией в одном случае, как доходы от обычных видов деятельности, в других случаях - в качестве прочих доходов. Это связано с видом деятельности организации.

Доходы от ведения хозяйственной деятельности экономического субъекта формируются из двух составляющих:

1) доход от основной деятельности, т.е. полученный от продажи продукции, товаров, работ, услуг, а также от фактов хозяйственной жизни, составляющих предмет деятельности экономического субъекта;

2) прочие доходы.

К прочим доходам экономического субъекта относятся следующие:

- суммы дохода от продажи основных средств и иных активов;

- суммы дохода, полученные от аренды активов, принадлежащих на праве собственности экономическому субъекту;

- суммы активов, полученных безвозмездно;

- положительные курсовые разницы; и т.д.

Доходы формируются в процессе хозяйственной деятельности.

Многочисленные исследования на предмет изучения соответствия доходов, исчисленных в бухгалтерском учете, ее экономическому содержанию привели к разграничению таких понятий, как «бухгалтерские» и «экономические» доходы.

В общем виде доходы (profit) определяются как разность между совокупной выручкой (totalrevenue) и совокупными издержками (totalcost)

что можно представить в виде формулы:

TR – ТС =Р (1)

где TR (totalrevenue) – совокупная выручка (доход);

ТС (totalcost) – совокупные издержки;

Р (profit) – прибыль.

Совокупной выручкой считается сумма всех финансовых поступлений от продажи продукции, реализации работ, оказании услуг. Определяется совокупная выручка как произведение объема проданной продукции в фактических ценах на фактическую цену продажи. Вычитая из совокупной выручки (дохода) внешние издержки, мы получаем бухгалтерскую прибыль. В соответствие действующей классификации издержки бывают внешними (явными) и внутренними (неявными). К внешним издержкам относятся платежи внешним (по отношению к данному экономическому субъекту) поставщикам.

Кроме того существуют бухгалтерский и экономический подход к понятию «прибыль». По мнению П.А. Левчаева, прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности

Все поступления увеличивают расчетный счет (или кассу) организации, но не являются ее доходами, потому что принадлежат другим юридическим лицам и не стремятся к увеличению ее капитала. В связи с этим, не каждое пополнение капитала является результатом роста доходов.

Рисунок 2 - Схема формирования и использования прибыли

В зависимости от характера, условий получения и направлений деятельности организации, все доходы организации делятся на доходы от обычных видов деятельности и прочие доходы. Доходами от обычных видов деятельности считаются: выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг

Выручка признается в бухгалтерском учете при соблюдении следующих условий:

- право собственности на товары, услуги, была передана покупателю или работа принята заказчиком;

- сумма выручки может быть определена;

- предприятие имеет право на получение этой выручки.

Однако если по отношении денежных средств или других активов, полученных организацией при оплате, не было использовано одно из этих условий, то в бухгалтерском учете, признается не выручка, а Кредиторская задолженность. Доходы от обычных видов деятельности отражены на счете 90 «Продажи». Доходы, не относящиеся к доходам от обычных видов деятельности, являются прочими доходами. Прочие доходы отражаются на счете 91 «прочие доходы и расходы».

Рисунок 3 - Формирование конечного финансового результата

Положение по бухгалтерскому учету 9/99 «Доходы организации» предоставляет организации право самостоятельно относить те или иные виды поступлений к доходам обычных видов деятельности или к прочим доходам.

Прочие поступления отражаются в бухгалтерском учете следующим образом:

- штрафы, пени, неустойки - в отчетном периоде, в котором суд принял решение об их взыскании;

- суммы Кредиторской и депонентской задолженности, по которой срок исковой давности истек, - в отчетном периоде, в котором истек срок исковой давности;

- прочие поступления - по мере образования.

Вследствие этого можно сделать вывод, что доходы организации делятся на доходы по обычным видам деятельности (выручка от продажи продукции, товаров, услуг, работ) и прочие доходы (доходов от продажи основных средств, материалов, нематериальных активов, от аренды основных средств, нематериальных активов). Бухгалтер должен уметь правильно определять эти виды доходов и расходов.

1.2 Цели учета расходов, доходов организации

Корректная, пригодная для целей бухгалтерского учета, формулировка понятия « расходы и доходы» содержится в Положении по бухгалтерскому учеты «Доходы и расходы организации» ПБУ 9/99. Данное положение было введено в действие с 1 января 2000г. приказом Минфина РФ от 6 мая 1999г. N 32н «Об утверждении Положения по бухгалтерскому учету Доходы и расходы организации ПБУ 9/99».

В соответствии с ПБУ 9/99 под доходами организации следует понимать увеличение экономической прибыли (экономических выгод) за отчетный период в форме поступлений, иного увеличения активов либо уменьшения обязательств, которые приводят к увеличению капитала компании, отличному от вклада участников, поскольку вклад не связан явно с хозяйственной деятельностью организации.

Данное положение является основополагающим для определения расходов и доходов как коммерческих, так и некоммерческих (за исключением организаций финансирующих их бюджета) организаций, созданных по законодательству Российской Федерации.

Политика расходов и доходов на предприятии представляет собой систему мер, при помощи которых оказывается воздействие на размер, структуру и динамику расходов и доходов.

Политика доходов на предприятии учитывает государственный курс в политике доходов, форму собственности, тип предприятия, организационно-технические условия, положение на рынке труда, профессионально-квалификационную структуру кадров, активность профсоюзов, и является одной из важнейших функций бухгалтерского учета.

Основными нормативными актами, которыми следует руководствоваться для учета информации о доходах являются:

- Налоговый кодекс Российской Федерации. Часть первая от 31.07 1998г №147 –ФЗ.

- Налоговый кодекс Российской Федерации. Часть вторая от 5 августа 2000 г. N 117

- ПБУ 9/99 «Доходы организации» приказ Минфина РФ от 06.05. 99.№ 32н

- ПБУ 10/99 «Расходы организации» приказ Минфина РФ приказ Минфина РФ от 06.051999 №33н.

- ПБУ 4/99 приказ Минфина РФ от 6.07.99г. № 43н «Бухгалтерская отчетность организации».

- ПБУ 18/02 «Учет расчетов по налогу на прибыль», утвержденное приказом Минфина от 19 ноября 2002 г. № 114н.

- ПБУ Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1 /98 приказ Минфина РФ от 09.12.98 №60н.

- План счетов бухгалтерского учета финансово – хозяйственной деятельности организации и Инструкцией по его применению, утвержденным 31.10.2000г. № 94н.

Для целей бухгалтерского учёта понятие доходов и их классификация установлены положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99.

В зависимости от характера получения доходов, условий их получения и направлений деятельности организации доходы подразделяются на две основные группы: доходы от обычных видов деятельности и прочие поступления.

В настоящее время, требования документов системы нормативного регулирования бухгалтерского учета доходов и положений налогового законодательства имеют определенные отличия. Различны не только правила признания доходов в бухгалтерском учете и для целей налогообложения, но и их классификация, способы оценки, порядок распределения между отдельными отчетными периодами, а также порядок определения налогооблагаемой прибыли. Налоговыми нормативными документами для учета фактов, связанных с возникновением и исполнением налоговых обязательств, организациям предписывается ведение налогового учета доходов при исчислении налога на прибыль. Это обусловливает необходимость исследования проблемы согласования информации о доходах бухгалтерского и фискального характера.

В этой связи система бухгалтерского учета с присущими ей информационной и контрольной функциями занимает основополагающую роль, объединяя в единой информационной системе данные, необходимые для решения указанных задач.

Информация о доходах производства нужна, прежде всего, руководителю организации и его подразделений, а также его участникам (учредителям) для выработки политики управления предприятием с целью снижения затрат и увеличения прибыльности.

Информация о доходах может быть использована в следующих направлениях:

- планирование (принятие решений о прекращении выпуска определенных видов продукции и о внедрении в производство новых ее видов, расчет эффективности использования новых технологий и т.д.);

- выявление расхождений между запланированными и фактическими доходами;

- анализ, исследование поведения доходов, определение факторов, повлиявших на их величину, выявление резервов увеличения;

- контроль и регулирование, оценка результатов деятельности с целью принятия решений по управлению производственным процессом.

Основными задачами учета доходов в организации любых форм собственности являются:

- повседневный оперативный контроль за формированием доходов от реализации продукции (товаров, работ, услуг);

- постоянное выявление получаемых доходов от реализации основных средств, нематериальных активов, производственных запасов и прочих активов;

- систематический контроль за прочими доходами и расходами с целью недопущения последних;

- постоянный контроль за правильностью и своевременностью отчислений в течение года от прибыли в бюджет и различные фонды, создаваемые на предприятии.

Существуют основные правила и задачи оформления бухгалтерского учета доходов организации:

- правильность оформления первичных документов по учету доходов;

- правильное распределение доходов к категориям: доходы от основной и неосновной деятельности;

- правильная классификация доходов на доходы по обычным видам деятельности и прочие;

- правильное отражение в бухгалтерском учете операций по формированию доходов организации;

- правильная постановка учета доходов будущих периодов;

- обеспечение соответствия бухгалтерской (финансовой) отчетности данным синтетического и аналитического учета доходов;

- обеспечение, чтобы организации бухгалтерского учета операций соответствовала с действующим законодательством, и достоверно отражало полученные доходы в бухгалтерской отчетности;

- обеспечение субъекта, а также других заинтересованных лиц, полной и достоверной информацией о финансовой отчетности;

- обеспечение субъекта, а также другие заинтересованные стороны, полной и точной информацией о своей деятельности;

- правильная постановка учета нераспределенного дохода (отчетного года и предыдущих лет).

Одной из основных задач бухгалтерского учета доходов в организации является осуществление контрольных функций учета в правильном определении и отнесении доходов, правильного и рационального использования всех активов организации. Реализация этих функций управления бухгалтерского учета доходов в этой области является важной обязанностей главного бухгалтера, которая выполняется в сотрудничестве с другими ведомствами.

От качества первичной документации по купли-продажи запасов зависит правильное и рациональное использование активов организации. Следующей задачей бухгалтерского учета доходов является обеспечение строгого контроля составления и своевременное поступление в бухгалтерию документации, которая является основанием для определения доходов. Следовательно, вытекает следующая задача бухгалтерского учета доходов: точное исчисление доходов, к какой категории они относятся, в результате чего приводит к образованию.

Ключевой задачей учета доходов является правильное и своевременное предоставление информации о деятельности хозяйствующего субъекта, которая обычно выражается величиной дохода. Бухгалтерия организации в строгом порядке должна предоставить точную и своевременную уплату в бюджет для погашения расходов по уплате сумм налогов; с торговыми организациями - на регулярной оплате за товар. Сумма должна перечислятся своевременно соответствующим организациям, в пользу которых они были удержаны.

Таким образом, основными задачами учета доходов являются правильное отнесение доходов к категориям, определенная постановка учета доходов будущих периодов, нераспределенная прибыль, контролируя правильное расходование чистой прибыли, общей суммы дохода, осуществление контрольных функций учета выбранных активов.

- Нормативно - правовое регулирование бухгалтерского учета расходов, доходов организации

Нормативное регулирование бухгалтерского учета как одна из основополагающих сторон деятельности организации является важнейшей задачей финансовых властей. Бухгалтерский учет, должен быть предметом постоянного и тщательного регулирования со стороны государства. От того, насколько своевременно и обоснованно оно будет реагировать на изменение реалий экономической жизни, разрабатывая новые и корректируя старые нормы в области бухгалтерского учета, будет зависеть качество финансовой отчетности, а, следовательно, и экономическая эффективность принимаемых решений. За годы реформ, которые прошли с момента падения Советского Союза, когда старые нормы уже не действовали, а новые нормы не разрабатывались или разрабатывались непоследовательно, сложилась так называемая «теневая экономика», которая снижала инвестиционную привлекательность России и тормозила ее развитие. Необходимым условием активизации инвестиционного процесса и улучшения качества управления предприятиями становится создание или реформирование системы нормативного регулирования бухгалтерского учета. Только системная организованность, строгая иерархия и логическая последовательность в разработке норм бухгалтерского законодательства, позволят обеспечить не только их повсеместное исполнение всеми организациями, но и высокую степень прозрачности деятельности этих организации, что позволит государству и прочим заинтересованным сторонам оценить нынешнее положение и перспективы развития экономики.

Нормативное регулирование бухгалтерского учета представляет собой установление государственными органами общеобязательных правил (норм) ведения бухгалтерского учета и составления бухгалтерской отчетности. Нормативное регулирование бухгалтерского учета включает:

- нормативное правовое регулирование - осуществляется нормами права, содержащимися в соответствующих нормативных правовых актах;

2) методическое регулирование осуществляется методическими (техническими) нормами, содержащимися в соответствующих актах методического (нормативно-технического) характера. Также важная роль в реализации нормативного регулировании бухгалтерского учета принадлежит учетной политике организации и актам Министерства финансов разъяснительного характера (актам толкования). Регулирование, имея универсальный характер, в бухгалтерском учете в целом, а также в частности в бухгалтерском учете финансовых результатов, обладает высокой социальной ценностью и организуется посредством правовых норм, позволяющих соблюсти интересы государства. Информация, полученная на основании данных бухгалтерского учета финансовых результатов, в настоящее время является основной для большинства пользователей. Данные учетных регистров, которые сгруппированы и детализированы по определенным признакам, позволяют оценивать финансовые риски, составлять бухгалтерскую и статистическую отчетность, которые, в свою очередь, формируют мнение пользователей о финансовом состоянии организации, перспективах ее развития. Развитие рыночных отношений, усложнение задач, стоящих перед бухгалтерским учетом, предъявляют повышенные требования к квалификации и профессионализму учетных работников. Таким образом, бухгалтерский учет финансовых результатов представляет сферу общественных отношений, в которой практическое применение правовых норм является особо актуальным. Все нормативные акты, регламентирующие бухгалтерский учет в целом в определенной степени регулируют и учет финансовых результатов, в силу того, что в них определены порядок признания и оценки различных объектов бухгалтерского учета, влияющих на величину финансовых результатов, в частности, доходов и расходов, основных средств и материальных ценностей, финансовых вложений. Во всем мире бухгалтерский учет понимают как деловой язык бизнеса, но на любом предприятии он испытывает на себе влияние специфических социально-экономических, политических и культурных особенностей каждой страны. Законодательство России о бухгалтерском учете устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации. Основными целями законодательства Российской Федерации о бухгалтерском учете являются: - обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями; - составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности. Система нормативного регулирования бухгалтерского учета, разработанная Департаментом методологии бухгалтерского учета и отчетности Министерства финансов РФ, состоит из документов четырех уровней: законодательных, нормативных, методических и организационных. Законодательное регулирование бухгалтерского учета на территории Российской Федерации осуществляется

системой нормативных актов, имеющих следующую иерархию.

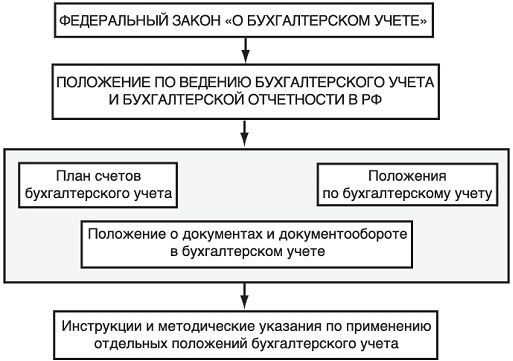

Организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности. Для достоверного отражения в бухгалтерском учете доходов бухгалтер должен знать и соблюдать требования нормативных актов, регулирующих данный раздел бухгалтерской работы. В России насчитываются четыре уровня документов системы нормативного регулирования учета.

Рисунок 4 - Схема законодательного регулирования бухгалтерского учета

Первый уровень документов составляет законы и законодательные акты (Указы Президента РФ, постановления правительства РФ), прямо или косвенно регулирующие постановку бухгалтерского учета в организации, и представление финансовой отчетности.

Второй уровень документов относит к себе: Федеральный закон

«О бухгалтерском учете» и Положение по ведению бухгалтерского учета и бухгалтерской отчетности, которые устанавливают ряд важных принципов и правил бухгалтерского учета доходов и расходов, излагают основы его ведения. Система второго уровня включает Налоговый кодекс Российской Федерации, в котором изложена классификация доходов.

Третий уровень системы нормативного регулирования формирует Положения (стандарты) по бухгалтерскому учету, утверждаемые Министерством финансов России, которые фиксируют минимальные государственные требования к ведению бухгалтерского учета и составлению бухгалтерской отчетности, в зависимости от потребностей рыночной экономики и международной практики.

К четвертому уровню относятся правила формирования бухгалтерской информации о доходах коммерческих организаций, установлены в Положении по бухгалтерскому учету «Доходы организации» ПБУ 9/99. В последнее время в ПБУ 9/99 были внесены поправки, согласно с которым доходы организации для целей бухгалтерского учета подразделяются на доходы обычных видов деятельности и прочие доходы без разделения на операционные внереализационные и чрезвычайные.

Важной функцией бухгалтерского учета является предоставление информации о выполненных результатах деятельности хозяйствующего субъекта за определенный период времени. Доход определяет результаты деятельности как экономические успехи представляющего отчетность субъекта в приобретении ресурсов, эффективности их использования для достижения своих целей. Основные финансовые показатели деятельности хозяйствующего субъекта отражаются в отчете о финансовых результатах, главными связующими которого являются доходы и расходы.

Определение чистой прибыли является неотъемлемой частью процесса учета. Доходная часть используется как база для расчета налога на прибыль, или показатель экономической деятельности организации.

Бухгалтерский учет представляет собой систему непрерывного и взаимосвязанного наблюдения, измерения, регистрации и передачи информации о хозяйствующем субъекте для целей мониторинга и контроля, управления, занимается сбором и представлением информации о хозяйственной деятельности организации. Эта информация позволяет принимать обоснованные решения при выборе альтернативных использований ограниченных ресурсов в управлении хозяйственной деятельностью организаций.

Данные бухгалтерского учета используются для мониторинга и контроля работы, как отдельных организации, так и группы предприятий, принадлежащих к той же отрасли. На этой основе, можно сформулировать основные задачи бухгалтерского учета.

Доходы и расходы являются важнейшим объектом бухгалтерского учета и анализа. Они включены в список отчетных показателей контролируемых органами государственной власти вышестоящих кооперативных организаций. Таким образом, организация и методы бухгалтерского учета и анализа прибыли и доходов являются ключевыми в формировании учетной политики экономического субъекта.

Таким образом, можно сделать выводы, что финансовым результатом деятельности хозяйствующего субъекта хозяйствования за отчетный период могут быть прибыль или убыток. Доходы и расходы организации являются важнейшим объектом бухгалтерского учета.