РЕФЕРАТ

Работа 100 с., 3 рис., 17 табл., 58 источников, 6 прил.

УЧЕТ, ОЦЕНКА, ОСНОВНЫЕ СРЕДСТВА, АМОРТИЗАЦИЯ, ИНВЕНТАРИЗАЦИЯ, АВТОМАТИЗАЦИЯ, АНАЛИЗ, ИСПОЛЬЗОВАНИЕ, ЭФФЕКТИВНОСТЬ.

Объектом исследования является ООО «КФХ Макаренко Г.Н.» Крыловского района Краснодарского края.

Цель работы – совершенствование учета основных средств и улучшение их использования в организации.

При написании работы использовались такие методы, как сравнения, монографический (описательный), расчетно-конструктивный, применение приемов вертикального и горизонтального анализа, аналитический метод исследования.

В результате исследовании выявлены недостатки в организации учета основных средств, в их использовании.

Предложено пересмотреть приказ об учетной политике в целях бухгалтерского учета, пересмотреть подходы к формированию первичной учетной документации, для предупреждения в будущем ошибок в учете периодически повышать квалификацию бухгалтерского состава организации.

СОДЕРЖАНИЕ

Введение |

6 |

|

1 |

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ОСНОВНЫХ СРЕДСТВ |

9 |

1.1 |

Понятие, классификация и оценка основных средств |

9 |

1.2 |

Нормативно-правовое регулирование учета основных средств |

15 |

1.3 |

Организация бухгалтерского учета основных средств в формате МСФО |

20 |

2 |

БУХГАЛТЕРСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ В ООО «КФХ МАКАРЕНКО Г. Н.» |

26 |

2.1 |

Организационно-экономическая характеристика ООО «КФХ Макаренко Г. Н.» |

26 |

2.2 |

Значение, задачи и оценка бухгалтерского учета основных средств |

41 |

2.3 |

Организация первичного учета основных средств |

47 |

2.4 |

Синтетический и аналитический учет основных средств |

53 |

2.5 |

Раскрытие информации об основных средствах в бухгалтерской отчетности |

61 |

2.6 |

Автоматизированная обработка информации по учету основных средств |

65 |

3 |

АНАЛИЗ ОСНОВНЫХ СРЕДСТВ В ООО «КФХ МАКАРЕНКО Г. Н.» |

68 |

3.1 |

Задачи и содержание анализа основных средств |

68 |

3.2 |

Анализ обеспеченности основными средствами, их воспроизводства и структуры |

73 |

3.3 |

Анализ эффективности использования основных средств |

81 |

3.4 |

Резервы повышения эффективности использования производственных основных средств |

86 |

ЗАКЛЮЧЕНИЕ |

90 |

|

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ |

94 |

|

ПРИЛОЖЕНИЯ |

100 |

|

ВВЕДЕНИЕ

В настоящее время в условиях современной рыночной экономики основные средства являются главной составляющей ресурсного потенциала предприятия. Финансовое состояние организации и конкурентоспособность выпускаемой продукции зависит от эффективности и интенсивности использования основных средств. Для этого необходимо, чтобы выпускаемая продукция была высокого качества, ее себестоимость должна быть на уровне, в котором норма прибыли, получаемая при реализации продукции, обеспечивает непрерывный процесс воспроизводства.

Значительную долю в себестоимости продукции занимают амортизационные отчисления и затраты на поддержание объектов основных средств в рабочем состоянии. На финансовый результат от деятельности предприятия важнейшее значение оказывают налоговые выплаты, одним из которых является налог на имущество организации.

Состояние и использование основных средств является одним и важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно технического прогресса - главного фактора повышения эффективности производства. Объекты основных средств составляют основу любого производства, в процессе которого создается продукция, оказываются услуги и выполняются работы.

Состояние и эффективное использование основных средств прямо влияет на конечные результаты хозяйственной деятельности организации. Рациональное использование основных фондов и производственных мощностей организации способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению ее себестоимости, трудоемкости изготовления.

Основные фонды занимают основной удельный вес в общей сумме основного капитала хозяйствующего субъекта. От их количества, стоимости, качественного состояния и эффективности использования во многом зависят конечные результаты деятельности хозяйствующего субъекта.

Данные обстоятельства обусловили выбор темы выпускной квалификационной работы.

Целью выпускной квалификационной работы является совершенствование учета основных средств и улучшение их использования в организации.

Для достижения поставленной цели в работе решены следующие конкретные задачи:

- изучены теоретические основы учета основных средств;

- проанализировано фактическое состояние учета основных средств и их отражение в отчетности ООО «КФХ Макаренко Г.Н.» за три последних года;

- дана фактическая оценка состояния учета основных средств;

- установлена правильность определения и отражения в учете стоимости основных средств;

- разработаны мероприятия по совершенствованию учета основных средств организации;

- выполнен анализ использования основных средств в организации.

Объектом исследования является ООО «КФХ Макаренко Г.Н.» села Шевченковского Крыловского района.

Предметом исследования выпускной квалификационной работы является учет и анализ основных средств в сельскохозяйственной организации ООО «КФХ Макаренко Г.Н.».

Теоретической и методологической основой при написании выпускной работы явились законодательные и нормативные акты Российской Федерации, Положения по бухгалтерскому учету, Методические рекомендации министерств и ведомств по бухгалтерскому учету основных средств, периодические издания, учебные и практические пособия, а также специализированная литература, составленная ведущими экономистами страны.

При написании выпускной работы использовались следующие методы: сравнения, монографический (описательный), расчетно-конструктивный, применение приемов вертикального и горизонтального анализа, аналитический метод исследования.

Для написания выпускной квалификационной работы были использованы данные первичного, аналитического и синтетического бухгалтерского учета и отчетности ООО «КФХ Макаренко Г.Н.» за 2013–2015 гг., опросов ведущих специалистов организации.

1 ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ОСНОВНЫХ СРЕДСТВ

1.1 Понятие, классификация и оценка основных средств

Под основными средствами понимается часть имущества, используемая организациями на протяжении длительного периода времени (более 12 месяцев) в производственном цикле, при выполнении работ, оказании каких-либо услуг или с целью осуществления управленческой деятельности, которые должны приносить экономические выгоды в будущем [14].

В российской учетной практике основные средства являются частью основного капитала, наряду с нематериальными активами, доходными вложениями в материальные ценности и долгосрочными финансовыми вложениями, следовательно, равнозначность этих понятий и их взаимозаменяемость невозможна.

В социалистической экономике категория «основной капитал» была исключена из терминологии, и появилось понятие «основные фонды». Понятие «основные фонды», в отечественной практике используется в экономической литературе и для целей финансового анализа, в бухгалтерском учете же принято использовать термин «основные средства». Многие ученые экономисты, такие как Л. И. Ушвицкий, А. В. Мордовкин, А. Ш. Маргулис, рассматривают данные понятия как синонимы и при отражении понятия «основные средства» в скобках указывают «основные фонды» [15,28].

Согласно мнению В. К. Скляренко и В. М. Прудниковой., основные фонды (основные средства) представляют собой совокупность производственных, Такие авторы, как А. Д. Шеремет, Л. М. Макаревич, А. М. Литовских придерживаются другого мнения, согласно которому основные средства — это денежные средства, вложенные в имеющиеся основные фонды. Под основными фондами понимается совокупность созданных общественным трудом материально — вещественных ценностей (в стоимостном выражении), служащих в течение длительного периода и утрачивающих свою стоимость по частям.

Существует большое количество точек зрения на экономическую природу и сущность основных средств, но все они сводятся либо к определению основных средств как совокупности материально-вещественных ценностей, используемых в деятельности организации длительное время, либо к пониманию основных средств как денежных средств, вложенных в основные фонды. Однако отделение натурально-вещественной формы от их стоимостного выражения, является не совсем корректным [23].

Правильное ведение учёта на предприятии требует строгого разграничения основных средств между собой. Распространение получило их разделение, которое основано на принадлежности к различным классификационным категориям (группам). Основные сведения об элементах классификации, применяемые в учётных целях, содержатся в нормативно-правовой документации и указах Правительства РФ. Несмотря на установленную подробную структуру, часто возникают сложности с определением принадлежности основных фондов.

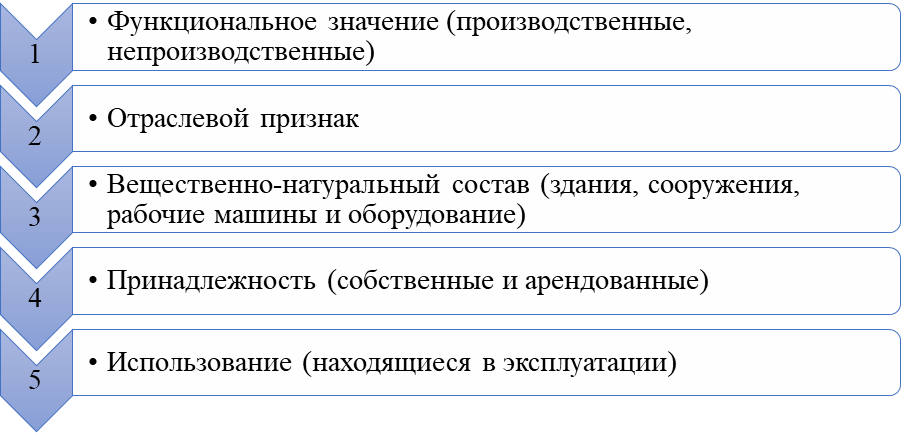

В организациях применяется единая типовая классификация основных средств, согласно которой основные средства группируются по следующим признакам: отраслевому, принадлежности, видам и использованию [11].

Разделение основных средств по отраслевому признаку (промышленность, сельское хозяйство, транспорт и др.) позволяет получить данные об их стоимости в каждой отдельной отрасли.

По видам основные средства организации подразделяются на: здания, сооружения и передаточные устройства; машины и оборудование; транспортные средства; инструмент; производственный и хозяйственный инвентарь и т.д.

К основным средствам можно также отнести капитальные вложения на коренное улучшение земель и в арендованные объекты основных средств, земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Рассмотрим классификацию основных средств в соответствии с рисунком 1. Классификация основных средств по видам составляет основу их аналитического учета.

Рисунок 1 – Классификация основных средств

В зависимости от имеющихся прав на объекты основные средства делятся [38]:

- на принадлежащие организации на праве собственности (в том числе сданные в аренду);

- находящиеся в оперативном управлении или хозяйственном ведении;

- полученные организацией в аренду;

- полученные организацией в безвозмездное пользование;

- полученные организацией в доверительное управление.

По степени использования основные средства подразделяются на:

- находящиеся в эксплуатации;

- находящиеся в запасе (резерве);

- находящиеся в ремонте;

- в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации;

- на консервации.

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия [24]:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Некоммерческая организация принимает объект к бухгалтерскому учету в качестве основных средств, если он предназначен для использования в деятельности, направленной на достижение целей создания данной некоммерческой организации (в т.ч. в предпринимательской деятельности, осуществляемой в соответствии с законодательством Российской Федерации) [12].

Предметом дискуссии многих ученых являются виды стоимости основных средств. Такие авторы, как В. Г. Гетьман, К. Ю. Цыганков, В. Г. Широбоков различают первоначальную, остаточную и восстановительную стоимость основных средств. Л. И. Хоружий, В. П. Сиднева, М. А. Вахрушина и другие к уже перечисленным видам оценки добавляют оценку по амортизируемой, ликвидационной, дисконтированной и справедливой стоимости.

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации [21].

В бухгалтерском учете основные средства отражаются по первоначальной стоимости, которая определяется для объектов:

- изготовленных на самом предприятии, а также приобретенных за плату у других организаций и лиц – исходя из фактических затрат по возведению или приобретению этих объектов;

- внесенных учредителями в счет их вкладов в уставный капитал – по договоренности сторон;

- полученных от других организаций и лиц безвозмездно, а также неучтенных объектов основных средств – по текущей рыночной стоимости на дату оприходования;

- приобретенные по договорам, предусматривающим исполнение обязательств неденежными средствами – по стоимости ценностей, переданных или подлежащих передаче организацией.

Остаточная стоимость основных средств определяется вычитанием из первоначальной суммы амортизации основных средств [49].

Так как с течением времени первоначальная стоимость основных средств отклоняется от стоимости аналогичных основных средств, необходимо периодически переоценивать основные средства и определять их восстановительную стоимость.

Переоценивать полностью или частично объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам организации могут не чаще одного раза в год (на 1 января отчетного года) [46].

В современной литературе проблемы оценки основных средств и формирования их стоимости не потеряли своей актуальности. Например, Я. В. Соколов отмечал, что оценка — это способ денежного выражения учтенных в документах хозяйственных операций, который позволяет выразить разнородный вещественный состав средств предприятия в едином денежном измерении.

Оценка объекта основных средств, стоимость которого при приобретении выражена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу Центрального банка Российской Федерации, действующему на дату принятия объекта к бухгалтерскому учету в качестве вложений во внеоборотные активы [48].

Основные средства являются амортизируемым имуществом. Стоимость объектов основных средств погашается посредством начисления амортизации, согласно ПБУ 6/01 «Учет основных средств» [8].

Начисление амортизации объектов основных средств производится одним из следующих способов:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета [42].

Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

Пока единственным нововведением является возможность амортизации малоценных активов (стоимость не выше 40000 руб.). Ранее малоценное имущество можно было лишь списывать в расходы [54].

Теперь у предпринимателя появится выбор – использовать прежний подход или списывать такие активы путем амортизации.

Таким образом, основные средства – это важнейшая и преобладающая часть всех средств в промышленности. Они определяют производственную мощь предприятий и характеризуют их техническую оснащенность, непосредственно связаны с производительностью труда, автоматизацией производства, себестоимостью продукции, прибылью и уровнем рентабельности [54].

Поэтому одной из главных задач предприятия становится повышение эффективности и качества общественного производства и значительное увеличение отдачи капитальных вложений и основных средств, являющихся материальной базой производства и важнейшей составной частью производительных сил.

1.2 Нормативно-правовое регулирование учета основных средств

Важным условием правильной организации бухгалтерского учета в организации является его государственное нормативное регулирование. Централизованное руководство на государственном уровне обеспечивает единообразие подхода к однородным хозяйственным процессам, что способствует рациональной организации и экономному расходованию средств на ведение бухгалтерского учета.

Ведение бухгалтерского учета в организации должно быть строго регламентировано, то есть подчинено определенным правилам. Существует целый свод правил, отступление от которых приводит к серьезным ошибкам в бухгалтерской и налоговой отчетности, в определении финансовых результатов деятельности организации, к злоупотреблениям со стороны материально ответственных лиц и т.п.

Свод правил бухгалтерского учета - это система законодательных и нормативных правовых актов, которые можно разделить в зависимости от назначения и статуса [16].

Общее методологическое руководство бухгалтерским учетом осуществляет Правительство Российской Федерации. Органами государственного регулирования бухгалтерского учета являются уполномоченный федеральный орган и Центральный банк Российской Федерации [14].

Уполномоченный федеральный орган утверждает программу разработки федеральных стандартов, утверждает федеральные стандарты и отраслевые в пределах его компетенции, организует экспертизу проектов стандартов бухгалтерского учета, участвует в установленном порядке в разработке международных стандартов, представляет Российскую Федерацию в международных организациях и осуществляет иные функции.

Центральный банк в пределах его компетенции [22]:

- утверждает отраслевые стандарты и обобщает практику применения;

- участвует в подготовке и согласовании программы разработки федеральных стандартов;

- вместе с уполномоченным федеральным органом участвует в разработке международных стандартов;

- осуществляет иные функции.

Официальным исполнительным органом регулирования бухгалтерского учета является Министерство Финансов Российской Федерации, на которые возложены методологические и контрольные функции бухгалтерского учета. Министерство Финансов разрабатывает, утверждает и издает нормативные акты по бухгалтерскому учету и отчетности, которые обязательны к применению всеми организациями на территории Российской Федерации.

Также регулирование бухгалтерского учета могут осуществлять саморегулируемые организации, заинтересованные принимать участие в регулировании бухгалтерского учета, преследующие цели развития бухгалтерского учета.

В регулировании бухгалтерского учета и отчетности важную роль играет Государственная Дума, которая разрабатывает и принимает законодательные акты по бухгалтерскому учету. В составе Государственной Думы действует Экспертный совет. Основными задачами работы совета являются: разработка концепции построения законодательства; подготовка проектов законов по аудиту, бухгалтерскому учету, статистике и их экономическое обоснование; проведение экспертизы законопроектов, подготовка заключений по ним; содействие в реализации законов; подготовка необходимых рекомендаций и предложений.

Основной целью законодательства о бухгалтерском учете является обеспечение единообразного учета активов, обязательств, источников финансирования деятельности, доходов, расходов и фактов хозяйственной жизни организации, а также составление сопоставимой и достоверной отчетности об имуществом положении, доходах и расходах, необходимой третьим лицам [21].

Регулирование бухгалтерского учета проводится в соответствии со следующими принципами [3]:

- соответствие федеральных и отраслевых стандартов потребностям пользователей бухгалтерской (финансовой) отчетности, а так же уровню развития науки и практики бухгалтерского учета;

- обеспечение условий для единообразного применения федеральных и отраслевых стандартов;

- единство системы требований к бухгалтерскому учету;

- применение международных стандартов как основы разработки федеральных и отраслевых стандартов;

- упрощение способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для субъектов малого предпринимательства и отдельных форм некоммерческих организаций;

- недопустимость совмещения полномочий по утверждению федеральных стандартов и государственному контролю в сфере бухгалтерского учета.

В России регулирование бухгалтерского учета сводится к пяти уровням законодательных и нормативных актов, которые представлены в таблице 1.

Таблица 1 – Система нормативного регулирования бухгалтерского учета в России

Уровень |

Виды документов |

Первый |

Федеральный закон «О бухгалтерском учете» |

Второй |

Федеральные стандарты по бухгалтерскому учету и отчетности |

Третий |

Отраслевые стандарты по бухгалтерскому учету и отчетности |

Четвертый |

Рекомендации в области бухгалтерского учета |

Пятый |

Стандарты экономического субъекта |

Основные требования к ведению бухгалтерского учета и составлению бухгалтерской отчетности определены в Федеральном законе «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г. (редакция 27.03.2014 г.). В Федеральном Законе «О бухгалтерском учете» определяется роль и место бухгалтерского учета в системе законодательных актов Российской Федерации, его цели и задачи, общие методы ведения и нормативного регулирования, обязанность и ответственность организаций и учреждений за состояние бухгалтерского учета и отчетности [3].

К нормативным документам второго уровня относятся федеральные стандарты по бухгалтерскому учету и отчетности. Назначение таких стандартов установить [23]:

- определения и признаки объектов бухгалтерского учета, порядок их классификации, условия принятия и списания их в бухгалтерском учете;

- допустимые способы денежного измерения объектов бухгалтерского учета;

- требования к учетной политике;

- план счетов бухгалтерского учета и порядок его применения;

- состав, содержание и порядок формирования информации, раскрываемой в бухгалтерской (финансовой) отчетности;

- упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для субъектов малого предпринимательства.

Федеральные стандарты обязательны к применению и призваны конкретизировать закон «О бухгалтерском учете». В настоящее время в России утверждено 24 положения по бухгалтерскому учету и отчетности [32]. Разрабатывать федеральные стандарты может любой субъект негосударственного регулирования бухгалтерского учета. Стандарты разрабатываются в соответствии с программой разработки федеральных стандартов.

Отраслевые стандарты устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности. Отраслевые стандарты бухгалтерского учета обязательны к применению. Разработкой стандартов занимается Министерство финансов Российской Федерации, также может участвовать в процессе саморегулируемая организация, заинтересованная в развитии бухгалтерского учета.

Главной функцией отраслевых стандартов является ориентация бухгалтерского законодательства под ведение бухгалтерского учета в каждой отдельно взятой отрасли хозяйственной деятельности.

Рекомендации в области бухгалтерского учета представлены методическими указаниями, инструкциями разъяснительного, уточняющего, рекомендательного характера по отдельным вопросам бухгалтерского учета и отчетности [31].

Рекомендации призваны помочь бухгалтеру организовать учетный процесс, составить внутренние инструкции и другие локальные нормативные документы по ведению первичной документации. Эти документы не имеют самостоятельного для исполнения обязательного значения. Рекомендации не должны противоречить федеральным и отраслевым стандартам.

Стандарты экономического субъекта предназначены для упорядочения, организации и ведения им бухгалтерского учета. Порядок разработки, утверждения, изменения и отмены стандартов экономического субъекта устанавливаются субъектом самостоятельно. Назначение документов этого уровня заключается в определении правил рациональной организации бухгалтерского учета с применением прогрессивных форм и способов ведения учета для выбора каждой организацией приемлемых для нее вариантов. Документы этого уровня формируются в организации и составляют систему внутренних норм и инструкций, отражающие специфику организации.

Все уровни системы нормативного регулирования бухгалтерского учета взаимосвязаны и дополняют друг друга.

В настоящее время активно идет процесс реформирования российского бухгалтерского учета, выходят новые положения по бухгалтерскому учету, существенно корректируются действующие. Российский учет становится все ближе к международным стандартам. Эта тенденция справедлива и в части отражения основных средств.

1.3 Организация бухгалтерского учета основных средств в формате МСФО

Международный стандарт финансовой отчетности - это свод правил, методов, терминов и процедур бухгалтерского учета, носящих рекомендательный характер [13].

В МСФО основным стандартом, регулирующим учет основных средств, является МСФО (IAS) 16 «Основные средства».

Вопросы оценки и учета основных средств являются наиболее важными при подготовке отчетности, соответствующей международным стандартам (МСФО), что вызвано высокой долей основных средств в составе активов для большинства российских организаций. От правильной оценки и признания основных средств, в конечном счете, в наибольшей степени зависит балансовый отчет организации.

Данный стандарт раскрывает порядок признания и оценки стоимости основных средств от момента первоначально понесенных затрат до продажи или выбытия по любой другой причине, способы начисления амортизации, раскрытие информации в финансовой отчетности [17].

Цель настоящего стандарта состоит в определении порядка учета основных средств с тем, чтобы пользователи финансовой отчетности могли получать информацию об инвестициях предприятия в основные средства и об изменениях в составе таких инвестиций. Основными аспектами учета основных средств являются признание активов, определение их балансовой стоимости, а также соответствующих амортизационных отчислений и убытков от обесценения, подлежащих признанию.

В соответствии с МСФО 16 «Основные средства» под основными средствами понимаются материальные активы, используемые компанией для производства или поставки товаров, для сдачи в аренду другим компаниям или для административных целей, которые предполагается использовать в течение более чем одного периода равного году.

В МСФО 16 «Основные средства» приводит два критерия признания актива в качестве объекта основных средств [37]:

- имеется большая степень вероятности получить в будущие экономические выгоды;

- первоначальная стоимость актива принимаемого к бухгалтерскому учёту может быть надежно оценена.

Если экономические выгоды неочевидны, то расходы на приобретение объекта основных средств списываются в расходы на уменьшение прибыли отчетного периода.

Существенное отличие отечественного стандарта от международного аналога состоит в том, что согласно МСФО 16 «Основные средства» для признания актива в качестве основного средства недостаточно, чтобы объект удовлетворил признакам основного средства, необходимо еще, чтобы выполнялись оба критерия его признания [58].

Классификация основных средств. На основании временного критерия в один год МСФО 16 «Основные средства» позволяет включение большинства мелких запасных частей, мелкого инструмента, приспособлений и оборудования в материально-производственные запасы, которые признаются в составе расходов по мере их использования (в этом случае на них распространяется МСФО 2 «Запасы»).

Резервное оборудование, крупные запасные части, предназначенные для обслуживания определенного объекта основных средств, необходимо учитывать как отдельный объект основных средств.

Классификация объектов основных средств в соответствии с международным стандартом проводится компанией самостоятельно с учётом общности их видов и специфики эксплуатации.

Согласно МСФО 16 «Основные средства» переоценке подлежит вся группа основных средств, к которой относится переоцениваемый объект. Группа может переоцениваться по скользящему графику, если переоценка проводится в течение короткого времени и результаты переоценок постоянно обновляются. Группа (вид) основных средств - это объединение активов, одинаковых по содержанию и характеру их использования в процессе деятельности компании.

Примерами групп основных средств могут быть следующие: земля; земля и здания; оборудование; суда; самолеты; автотранспортные средства; мебель и хозяйственные принадлежности; оборудование административных помещений.

МСФО 16 «Основные средства» предусматривает два подхода к проведению переоценки основных средств: основной и допустимый альтернативный. Основного подхода состоит в том, что основные средства отражаются в отчетности по их первоначальной стоимости за вычетом накопленных амортизации и убытков от обесценения. Переоценка осуществляется, когда возмещаемая сумма (чистая цена продаж) объекта основных средств становится меньше его балансовой стоимости. Сумма уценки относится к расходам отчетного периода [13].

Сущность допустимого альтернативного подхода состоит в переоценке основных средств до их справедливой стоимости. Справедливая стоимость земли и зданий определяется профессиональными оценщиками на основе подтвержденных рыночных цен. Справедливой стоимостью станков и оборудования чаще всего является их рыночная стоимость, определяемая путем оценки.

Согласно МСФО (IAS) 16 срок полезной службы объекта основных средств – это период, в течение которого ожидается использование амортизируемого актива, либо количество изделий, которое компания предполагает произвести с использованием актива. При определении срок полезной службы актива необходимо учесть следующие факторы:

- ожидаемого объема использования актива, исходя из его предполагаемой мощности или фактической производительности;

- предполагаемого физического износа, зависящий от интенсивности использования (количества смен), программы ремонта и обслуживания, условий хранения;

- технологический и моральный износ;

- юридические или аналогичные ограничения на использование актива.

Таким образом, по МСФО (IAS) 16 срок полезной службы основных средств определяется компанией самостоятельно оценочным путем на основе опыта работы с аналогичными активами и иными объективными факторами [37].

В соответствии с МСФО 16 «Основные средства» амортизации подлежит первоначальная или восстановительная стоимость объекта основных средств за вычетом ликвидационной стоимости. Под ликвидационной стоимостью актива в этом случае стоит понимать сумму, ожидаемую к получению за актив в конце срока его полезной службы, за вычетом затрат по выбытию. По международным и отечественным правилам амортизационные отчисления за каждый период признаются расходами, если они не включаются в балансовую стоимость другого актива.

Согласно МСФО 16 «Основные средства» объект основных средств должен быть списан с баланса при его выбытии, а также в случае, когда от его дальнейшей эксплуатации не ожидается получения экономических выгод. Разность между суммой чистых поступлений и балансовой стоимостью, возникающая при выбытии объекта основного средства, признается прибылью (убытком) отчетного периода.

Подобный порядок отражения выбытия объектов основных средств предусмотрен и в отечественном стандарте.

Согласно данному стандарту, каждый компонент объекта основных средств, себестоимость которого составляет значительную величину относительно общей себестоимости объекта, амортизируется отдельно. Сумма амортизационных отчислений за каждый период должна признаваться в составе прибыли или убытка, за исключением случаев, когда она включается в состав балансовой стоимости другого актива. Амортизируемая величина актива подлежит равномерному погашению на протяжении срока полезного использования этого актива. Остаточная стоимость и срок полезного использования актива должны пересматриваться как минимум один раз в конце каждого отчетного года, и, если ожидания отличаются от предыдущих бухгалтерских оценок, изменения должны отражаться в учете как изменение в бухгалтерской оценке в соответствии с МСФО (IAS) 8 « Учетная политика, изменения в бухгалтерских оценках и ошибки» [58].

В бухгалтерском балансе объекты основных средств отражаются в составе внеоборотных активов отдельной позицией по балансовой стоимости, которая равна:

- первоначальной за вычетом накопленной амортизации и накопленного убытка от обесценения (модель учета по первоначальной стоимости);

- переоцененной стоимости за вычетом накопленной амортизации и накопленного убытка от обесценения (модель учета по переоцененной стоимости).

В финансовой отчетности подлежит раскрытию следующая информация для каждого вида (группы) основных средств: способы оценки балансовой стоимости до вычета амортизации; используемые методы амортизации; применяемые сроки полезной службы или нормы амортизации; сверка балансовой стоимости по состоянию на начало и конец периода, отражающая движение основных средств, увеличение или уменьшение стоимости в результате переоценок и убытки от обесценения, амортизацию; чистые курсовые разницы и прочие изменения.

Финансовая отчетность также должна раскрывать: учетную политику в отношении предполагаемых затрат на восстановление природных ресурсов, связанных с эксплуатацией основных средств величину затрат по объектам, находящимся в процессе строительства; сумму обязательств по приобретению основных средств; основные средства, переданные в залог, а также объекты с ограничением прав собственности [17].

Финансовая отчетность также должна раскрывать: наличие и величину ограничений прав собственности на основные средства, а также основные средства, заложенные в качестве обеспечения исполнения обязательств; сумму затрат, включённых в балансовую стоимость объекта основных средств в ходе его строительства; сумму договорных обязательств по приобретению основных средств.

В настоящий момент МСФО оказались наиболее распространенной и широко признанной в мире основой для обеспечения качества представляемой в отчетности информации и ее полезности для принятия экономических решений.

Таким образом, в первой главе раскрыты сущность основных средств, нормативное регулирование учета основных средств, методики учета в формате МСФО.