СОДЕРЖАНИЕ

Введение |

5 |

1 Теоретико-методологические основы учета и анализа доходов и расходов организации и выявление возможностей их оптимизации |

11 |

1.1 Экономическая сущность и классификация учета доходов и расходов организации |

11 |

1.2 Понятие и составляющие доходов и расходов организации в бухгалтерском и налоговом учете |

18 |

1.3 Информационная база для проведения анализа доходов и расходов организации и выявление возможностей их оптимизации |

27 |

2 Организация бухгалтерского учета доходов и расходов ООО Инженерно-технический центр «ТеплоГаз» |

31 |

2.1 Краткая характеристика ООО Инженерно-технический центр «ТеплоГаз» |

31 |

2.2 Бухгалтерский учет доходов и расходов ООО Инженерно-технический центр «ТеплоГаз» |

36 |

2.3 Внутренний контроль учета доходов и расходов ООО Инженерно-технический центр «ТеплоГаз» |

42 |

3 Анализ доходов и расходов и выявление возможностей их оптимизации ООО Инженерно-технический центр «ТеплоГаз» |

54 |

Заключение |

64 |

Список использованных источников |

72 |

Приложения |

ВВЕДЕНИЕ

В независимости от профиля деятельности экономического субъекта, как показывает практика, в процессе деятельности всегда происходит формирование доходов и расходов организации.

Именно доходы и расходы, как основные показатели деятельности хозяйствующего субъекта, вызывают огромный интерес всех заинтересованных сторон: собственников организации, сотрудников, государства. Таким образом, можно полагать, что успешное формирование и правильное планирование доходов и расходов позволяют всем участникам коммерческой деятельности в конечном итоге достичь своих финансовых целей – получения прибыли и увеличения благосостояния и качества жизни.

Снижение расходов – одна из первоочередных и актуальных задач любого общества, каждой отрасли и организации. От уровня расходов на продажу зависит сумма прибыли и уровень рентабельности, финансовое состояние хозяйствующего субъекта и его платежеспособность, уровень закупочных и розничных цен. Проблема доходов и путей их повышения, наверное, всегда будет актуальной. От того, какие имеются в наличии доходы или источники их получения, зависит прибыль и эффективное развитие организации. Основной целью любой коммерческой организации является максимально возможное увеличение дохода. Для того чтобы точно узнать, как и в каком направлении действовать по повышению доходности организации необходимо проводить анализ бухгалтерской отчетности организации. Анализ опирается на «Отчёт о финансовых результатах».

Особую актуальность проблема снижения расходов на продажу приобретает на современном этапе. Поиск резервов снижения помогает многим организациям повысить свою конкурентоспособность, избежать банкротства и выжить в условиях рыночной экономики. В условиях рыночных отношений система управления расходами и доходами является одним из важнейших экономических регуляторов, основой финансового механизма экономического субъекта. От того, насколько правильно построен учет доходов и расходов, зависит эффективное функционирование всего предприятия. Именно методология учета расходов и доходов на сегодняшний день оказалась, пожалуй, главным предметом дискуссий о путях и методах реформирования, равно как и острой критики.

Коммерческое предприятие создается для организации предпринимательской деятельности, экономической целью которого является обеспечение общественных потребностей и извлечение прибыли.

В современных условиях экономики, коммерческим организациям постоянно необходимо проводить анализ финансово-хозяйственной деятельности для принятия управленческих решений. Для анализа и принятия решений необходима оперативная и достоверная информация о доходах и расходах организации. Отсюда важнейшей задачей бухгалтерского учета доходов и расходов является своевременное отражение всех хозяйственных операций по формированию доходов и признанию расходов, а также предоставление полной информации в бухгалтерской финансовой отчетности.

С экономической точки зрения доход - это поступление средств в распоряжение организации.

Расход - в экономической трактовке - это любое выбытие средств из распоряжения организации, т.е. расход - это уменьшение актива.

Бухгалтерское определение доходов и расходов имеет целью раскрытие способов их отражения в учете и демонстрацию данных о них в бухгалтерской отчетности организации. Порядок их бухгалтерского учета сегодня определяется двумя нормативными документами: ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

Основная задача бухгалтерского учета сводится к определению величины доходов и расходов. Но именно эта задача и считается самой трудной в экономической науке. Ее решение проходит три этапа:

а) определение момента возникновения (признания) доходов и расходов;

б) отнесение доходов и расходов к отчетным ᴨериодам, за которые исчисляется финансовый результат;

в) оценка доходов и расходов.

Показатели доходов и расходов используются не только в сфере управления финансово-хозяйственной деятельностью организации, но и для расчета налогооблагаемой прибыли и контролируются Налоговым и Административным Кодексами Российской Федерации, которыми предусмотрена ответственность за нарушение правил учета доходов и расходов.

В настоящее время развитие коммерческой деятельности сопровождается возрастанием роли бухгалтерской информации в сферах управления, контроля и анализа предпринимательской деятельности.

В процессе осуществления своей коммерческой деятельности хозяйствующий субъект получает доходы и несет расходы, которые в свою очередь необходимо достоверно и своевременно отражать в учете в соответствии с действующим законодательством.

Как показывает практика, грамотный учет и анализ доходов и расходов важны для отражения деятельности коммерческой организации. Доходы и расходы хозяйствующего субъекта влияют на финансовый результат деятельности организации, а, как известно, получение прибыли является целью любой коммерческой организации.

Всю информацию, необходимую для управления хозяйствующим субъектом предоставляет бухгалтерский учет, тем самым предупреждая негативные явления в ходе осуществления хозяйственной деятельности. Так же с помощью данной информации происходит процесс контроля за состоянием активов, капитала и обязательств хозяйствующего субъекта, анализа финансового состояния.

Как известно, показатели доходов и расходов хозяйствующего субъекта используются не только в сфере управления деятельностью экономического субъекта, но и для расчета налогооблагаемой прибыли.

Учету и анализу доходов и расходов в настоящее время посвящено достаточное количество публикаций различных авторов, среди них: Балабанова В.Н., Богатырева Е.И., Давидовская И.Л., Волошина Д.А., Кеворкова Ж.А., Кодацкий В.П., Куликова Л.И., Новодворский В.Д., Сабанин Р.Л., Савицкая Г.В.

В соответствии с вышеизложенным, данная тема выпускной квалификационной работы актуальна, в связи с необходимостью своевременного и достоверного ведения учета и анализа доходов и расходов организации и выявление возможностей их оптимизации позволяющих получать полную и развернутую информацию о доходах и расходах, а также правильно и в срок рассчитываться с налоговыми органами.

Целью данной выпускной квалификационной работы является изучение теоретических основ и действующей практики учета и анализа доходов и расходов организации и выявление возможностей их оптимизации.

В соответствии с поставленной целью были сформулированы следующие задачи:

- исследовать теоретико-методологические основы учета и анализа доходов и расходов организации и выявление возможностей их оптимизации;

- изучить организацию бухгалтерского учета доходов и расходов ООО Инженерно-технический центр «ТеплоГаз»;

- провести анализ доходов и расходов ООО Инженерно-технический центр «ТеплоГаз» и выявить возможности их оптимизации;

-сделать выводы и заключение по исследуемой теме.

Предметом исследования является учет и анализ доходов и расходов организации и выявление возможностей их оптимизации.

Объектом исследования является ООО Инженерно-технический центр «ТеплоГаз».

Компания ООО Инженерно-технический центр «ТеплоГаз» зарегистрирована 11 февраля 2010 года. Фирма ООО ИТЦ «ТЕПЛОГАЗ» расположена по адресу: 422551, Республика ТАТАРСТАН, г. ЗЕЛЕНОДОЛЬСК, ул. СТОЛИЧНАЯ, д. 25А.

Основной вид деятельности ООО Инженерно-технический центр «ТеплоГаз»:

- «Строительство / Монтаж инженерного оборудования зданий и сооружений»;

-«Монтаж систем газоснабжения и отопления водоснабжения;

«Дополнительные направления:

-«Монтаж инженерного оборудования зданий и сооружений»,

-«Производство отделочных работ»,

-«Сдача внаем собственного недвижимого имущества».

Так же фирма ООО Инженерно-технический центр «ТеплоГаз» предоставляет заказчикам услуги в направлениях: обслуживание внутренних систем отопления, водоснабжения, канализации, котельное оборудование, строительство, обслуживание систем газоснабжения.

Теоретико-методологической базой для написания данной выпускной квалификационной работы послужили труды отечественных ученых Радостовца В.К., Дюсембаева А.Б., Поповой Л.А., Нурсеитова Э.О., Торшаевой Ш.М., Терехова В.А., Шеремет А.Д., а также различные нормативно-правовые акты РФ.

При написании выпускной квалификационной работы были использованы такие методы исследования как системный, обобщенный, моделирование, так же эмпирические методы и экспериментальные методы: наблюдения, изучения документации, методы обработки данных, математические методы.

Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

Во введении приводятся цели и задачи исследуемой темы, раскрывается актуальность выбранной темы на современный момент.

В первой главе исследуются теоретико-методологические основы учета и анализа доходов и расходов организации и выявление возможностей их оптимизации, где рассматривается экономическая сущность, понятие и классификация доходов и расходов организации, дается определение и составляющие доходов и расходов организации в бухгалтерском и налоговом учете и анализируется информационная база для проведения анализа доходов и расходов организации и выявление возможностей их оптимизации.

Вторая глава посвящена организации бухгалтерского учета доходов и расходов ООО Инженерно-технический центр «ТеплоГаз», где дается краткая экономическая характеристика ООО Инженерно-технический центр «ТеплоГаз», рассматривается действующая практика бухгалтерского учета доходов и расходов.

В третьей главе проводится анализ доходов и расходов ООО Инженерно-технический центр «ТеплоГаз» и рекомендуются возможности их оптимизации.

1 Теоретико-методологические основы учета и анализа доходов и расходов организации и выявление возможностей их оптимизации

1.1 Экономическая сущность, понятие и классификация доходов и расходов организации

Элементами хозяйственного процесса, непосредственно связанными с результатами деятельности организация, являются доходы и расходы. Главной целью деятельности любой коммерческой организации является обеспечение общественных потребностей и извлечение прибыли.

Хозяйственная деятельность коммерческого предприятия складывается из отдельных хозяйственных операций по заготовлению сырья и материалов, изготовления продукции, реализации её потребителям, выплате заработной платы, и т.д. В хозяйственном процессе средства организации совершают кругооборот, все фазы которого подчинены единой цели - извлечению доходов от производственно-хозяйственной деятельности. Также процесс производства не обходится без затрат материальных, трудовых, финансовых ресурсов[48,с.68].

Таким образом, в процессе своей деятельности организации зарабатывают доходы и несут расходы.

Согласно положениям по бухгалтерскому учёту даны следующие определения понятий доходов и расходов предприятия:

- доходы предприятия – это увеличение экономических выгод в результате как увеличения активов (денежных средств и другого имущества), так и погашения обязательств, что приводит к росту собственного капитала данной организации при условии, что величина вкладов её участников в капитал остаётся неизменной;

- расходы предприятия - это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации[44, с.65].

Проблема доходов и путей их повышения, наверное, всегда будет актуальной. От того, какие имеются в наличии доходы или источники их получения, зависит прибыль и эффективное развитие организации. Основной целью любой коммерческой организации является максимально возможное увеличение дохода. Для того чтобы точно узнать, как и в каком направлении действовать по повышению доходности организации необходимо проводить анализ бухгалтерской отчетности организации. Анализ опирается на «Отчёт о финансовых результатах» [45,с.89].

Таким образом, грамотное планирование, успешное формирование доходов и расходов организации — залог достижения высоких финансовых результатов, в первую очередь получение прибыли и улучшения благосостояния населения.

Получение прибыли - результат правильного и своевременного учета доходов и расходов организации. А формирование доходов и расходов коммерческой организации способно повлиять на высокий конечный финансовый результат организации, так как цель любой коммерческой организации - это получение прибыли.

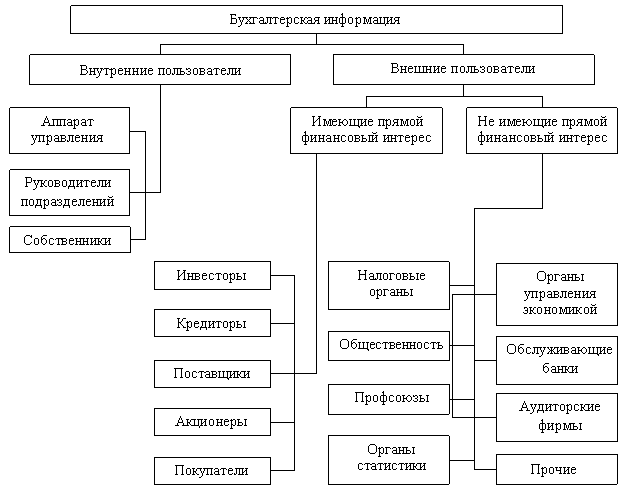

В независимости от вида деятельности организации, при ее функционировании постоянно происходит формирование ее доходов и расходов, так как именно к данным показателям финансово - хозяйственной деятельности любого коммерческого предприятия всегда был вызван интерес всех заинтересованных пользователей - внутренних пользователей-управленческий персонал организации и внешних пользователей - государство в лице налоговых органов, поставщики и покупатели, аудиторские службы, консультанты по финансовым вопросам, торгово-производственные ассоциации. На рисунке представлен состав пользователей бухгалтерской информации[44,с.38].

Рисунок 1.1.1 -Состав пользователей бухгалтерской информации

Тем не менее, разработанная методологическая база исследования не лишена существенных практических недоработок, что связано с недостаточной проработкой существующих основ бухгалтерского учета доходов и расходов, а так же анализа рентабельности деятельности коммерческой организации.

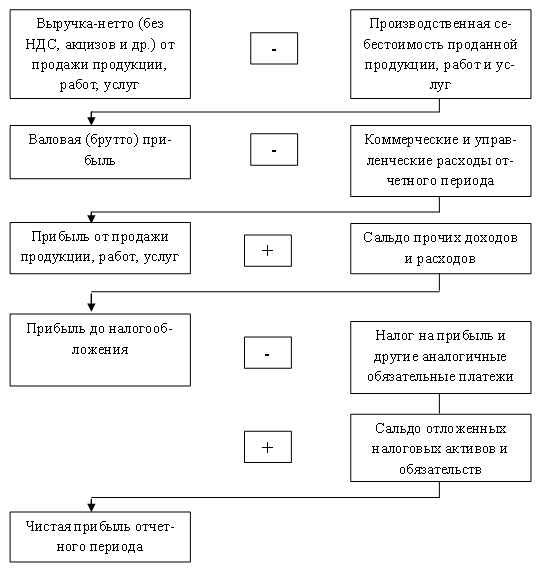

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками.В настоящее время в бухгалтерском учете выделяют следующие виды (этапы) прибыли: (схема 1.1.1).

Схема 1.1.1-Формирование показателей прибыли

Основой стратегического управления прибыли выступает система, объединяющая группу связанных воедино как предпринимательских, так и организационных методов, выбранных для достижения желаемого результата- достижения прибыли (приложение Б).

Сущность стратегического управления прибылью заключается в ответе на 3 важных вопроса[44,с.79]:

- каково состояние предприятия на современном этапе?

- состояние организации через 3, 5, 10 месяцев?

- каковы методы для достижения необходимого результата?

Таким образом, основа управления прибылью организации - непрерывный контроль и умение своевременно и грамотно оценить происходящие изменения в процессе финансово-хозяйственной деятельности.

Несмотря на изученность актуальных проблем учета и анализа доходов и расходов организации, выявление возможностей их оптимизации, с разных сторон, вопросы направлений совершенствования данного направления не вызывают сомнений. Неспроста существуют разногласия в стратегических подходах и определениях учета и анализа доходов и расходов и выявление возможностей их оптимизации.

В настоящее время учету и анализу доходов и расходов посвящено достаточное количество публикаций различных авторов, которые можно условно сгруппировать по направлениям.

Талица 1.1.1 –Направление категорий определения «доходы» и «расходы» различными авторами

№ |

ФИО авторов |

Область изучения |

1 |

Г.В. Савицкая, О.В. Ефимов[32,49] |

Область классических теорий экономического анализа |

2 |

В.Р. Захарьин, Л.И. Кравченко, Н.П. Кондраков[34,36,41] |

Область проблем учета доходов и расходов предприятий |

3 |

В.В. Ковалев, Л.Л. Зудилин[35,39] |

Область в определении границ анализа доходов и расходов организации |

4 |

Богатырева Е.И. [23] |

Область исследования особенностей учета доходов и расходов организаций торговли |

5 |

И.Е. Тишков, Н.Н. Тренев[54,55] |

Область современных моделей автоматизации и совершенствования бухгалтерского учета предприятий |

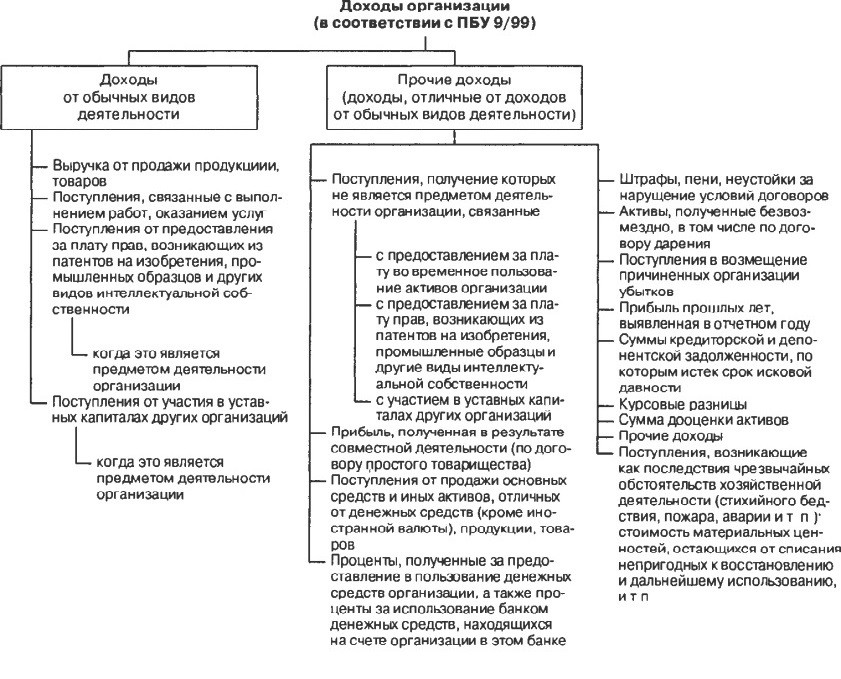

Доходы организации в зависимости от характера и условий их получения подразделяются на доходы от обычных видов деятельности и прочие доходы (схема 1.1.2).

Схема 1.1.2- Доходы организации

По мнению таких специалистов как Любушкин В.С. и Пирстова Т.Н. - чем выше доля дебиторской задолженности в составе доходов, тем меньшими финансовыми ресурсами располагает организация, что является угрозой возобновляемости производственного процесса вследствие несвоевременности исполнения обязательств перед персоналом, государством и поставщиками [44, с.39, 46,с. 59].

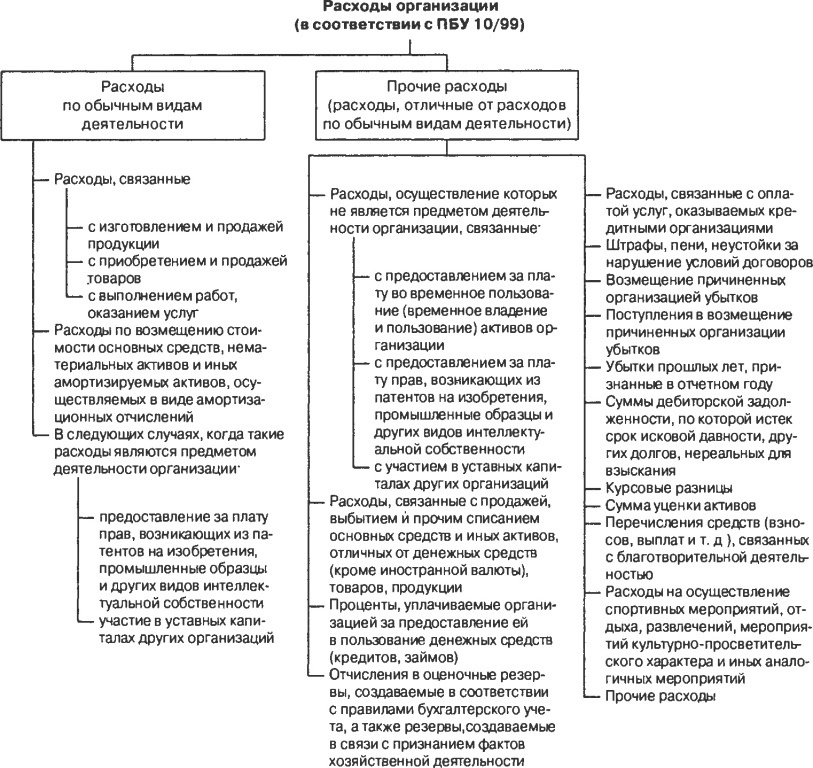

Схема 1.1.3- Расходы организации

В условиях кризиса, как показывает практика, когда возрастает риск неплатежеспособности покупателя, все способности и усилия управленческий персонал организации направляет на сохранение своих позиций на рынке.

По мнению Кеворковой Ж.А. -снижение цен при кризисе и падении спроса способствует поддержанию объема продаж через стимулирование активности покупателей, что является одним из способов сохранения конкурентоспособности организации[38,с. 59].

Определив, что такое «доходы организации», рассмотрим, что является расходами организации. Расходы организации - это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации. Исходя из понятий экономической категории, расходы по экономическому содержанию делятся на материальные, трудовые и денежные.

1.2 Понятие и составляющие доходов и расходов организации в бухгалтерском и налоговом учете

Основной целью деятельности коммерческой организации является получение доходов и прибыли путем организации рентабельного производства и выпуска готовой продукции (работ и услуг) и удовлетворения рыночного спроса.

Согласно ПБУ 9/99 «Доходы организации» доходами в системе бухгалтерского учета организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества) [10].

Доходы организации в зависимости от их характера, условий получения и направлений деятельности подразделяют на две составляющие части:

-доходы от обычных видов деятельности (как правило, эта часть представляет наибольшую долю доходов);

-прочие доходы.

На современном этапе экономический вариант не делает различия между реализованным и нереализованным доходами: бухгалтерский подход, исходя из принципа осторожности, согласно которому «расходы всегда очевидны, а доходы всегда сомнительны» или «лучше раньше признать расходы, чем позже, и лучше позже признать доходы, чем раньше», не спешит признавать нереализованный доход, точнее, этот доход будет признан как прибыль лишь после его реализации [15, с. 79].

Схема 1.2.1 - Документооборот в системе автоматизации налогового учета

Так же можно выделить, что оба рассмотренных подхода в принципе не противоречат друг другу; более того, экономический подход полезен для понимания сущности прибыли, бухгалтерский — для понимания логики и порядка ее практического исчисления.

Прибыль является одним из стратегических индикаторов успешности финансово-хозяйственной деятельности, так как факторов ее формирования, а к ним относятся отдельные виды доходов и расходов, больше, возможно обособление различных показателей прибыли. Обособление видов прибыли формируется исходя из интересов лиц, имеющих отношение к организации. Один из возможных подходов заключается в следующем[13,с. 124].

В деятельности организаций как первичной ячейки любой экономической системы, производящей некоторый вид продукции и (или) услуг, т. е. вносящей свой вклад в генерирование общих доходов страны, заинтересованы различные группы лиц. Наиболее общей их градацией является обособление четырех групп:

а) собственники предприятия;

б) его работники, представленные управленческим персоналом;

в) государство, представленное налоговыми органами;

г) прочие лица (действующие и потенциальные контрагенты: поставщики материальных и финансовых ресурсов, покупатели, банки).

Укрупнено алгоритм распределения совокупного текущего дохода таков: полученная коммерческой организацией выручка от реализации последовательно «расходуется» в следующей последовательности:

а) оплата затрат труда и материалов (материальные расходы);

б) оплата процентов за пользование кредитами и займами (финансовые расходы);

в) выплата налогов и обязательных платежей;

д) распределение остатка между собственно организацией (реинвестирование прибыли) и его владельцами. Каждое такое уменьшение приводит к получению нового результатного показателя.

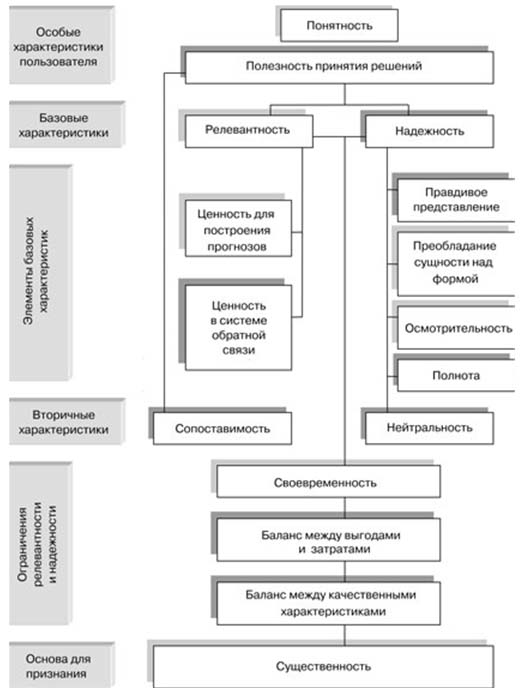

В системе налогового учета (согласно Налоговому кодексу Российской Федерации, ст. 41) доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить (рис.1.2.1)

Величина доходов определяется исходя из цен сделки, а в случае получения доходов в натуральной форме они определяются по действующим рыночным ценам на момент операции [15, с. 59].

Рисунок 1.2.1- Схема доходов организации в системе налогового учета

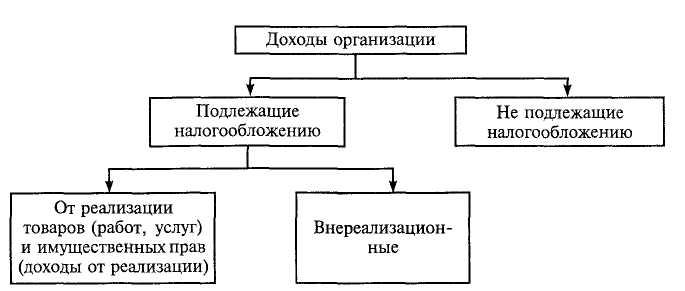

Доходы, не учитываемые при определении налоговой базы (не подлежащие налогообложению), отражены в ст. 251 НК РФ. Например, к ним можно отнести доходы:

- в виде имущества, имущественных прав, а также работ или услуг, которые получены от других лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками, определяющими доходы и расходы по методу начисления;

- полученных в форме залога или задатка в качестве обеспечения обязательств;

- или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставный капитал организации и т.д. [3].

Доходом от реализации признается выручка: от реализации товаров (выполнения работ и оказания услуг) как собственного производства, так и ранее приобретенных; от реализации имущественных прав. Выручка от реализации определяется всеми поступлениями, связанными с расчетами за реализованные товары (выполненные работы, оказанные услуги) или имущественные права, в денежной и (или) натуральной формах.

В состав внереализационных доходов могут входить доходы:

- от долевого участия в других организациях;

- в виде курсовой разницы, образовавшейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Банком России на дату перехода права собственности на иностранную валюту;

- в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и т.п.;

- от сдачи имущества в аренду (субаренду), если такие доходы не определяются налогоплательщиком в качестве выручки от реализации;

- в виде процентов, полученных по договорам займа, кредита;

- другие доходы, определенные ст. 250 НК РФ[4].

Для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним используется в системе бухгалтерского учета счет «Продажи». На указанном счете отражаются сведения о выручке от продаж и себестоимости в разрезе продаж:

- готовой продукции и полуфабрикатов собственного производства;

- выполненных работ и оказанных услуг промышленного и непромышленногохарактера;

- покупных изделий;

- товаров и транспортных услуг;

- услуг связи и т. п.

Признанная в системе бухгалтерского учета выручка от продаж отражается по дебету счета «Расчеты с покупателями и заказчиками» и кредиту счета «Продажи».

Одновременно на сумму себестоимости проданных товаров (выполненных работ и оказанных услуг) осуществляется корреспонденция счетов[26, с.46]:

Дебет счета «Продажи» и кредит счетов «Готовая продукция», «Товары», «Расходы на продажу», «Основное производство» и др.

К счету «Продажи» могут быть открыты следующие субсчета:

- «Выручка»;

- «Себестоимость продаж»;

- «Налог на добавленную стоимость»;

- «Акцизы»;

- «Экспортные пошлины»;

- «Расходы на продажу»;

- «Управленческие расходы»;

-«Прибыль (убыток) от продаж», предназначенный для выявления финансового результата (прибыли или убытка) от продаж за отчетный месяц.

Выявленный на субсчете «Прибыль (убыток) от продаж» финансовый результат, ежемесячно списывается заключительными оборотами на счет «Прибыли и убытки»:

прибыль - дебет счета «Прибыль (убыток) от продаж», кредит счета «Прибыли и убытки»;

убыток - дебет счета «Прибыли и убытки»,кредит счета Прибыль (убыток) от продаж».

Поэтому синтетический счет «Продажи» остатка на каждую отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету «Продажи», кроме субсчета «Прибыль (убыток) от продажи», закрываются внутренними записями на субсчет «Прибыль (убыток) от продаж».

Аналитический учет по счету «Продажи» ведется по каждому виду проданных товаров, готовой продукции, выполненных работ и оказанных услуг.

Ведомость № 16/1 предназначена для аналитического учета реализации, если в учетной политике используется вариант учета продаж по предъявлению на оплату расчетных документов, т. е. по отгрузке. Ведомость заполняется по каждому покупателю (дебитору). В специальных графах ведомости выделяется финансовый результат (прибыль или убыток) за отчетный месяц (период) и делается отметка о получении денежных средств, например по дебету счета «Расчетные счета» и кредиту счета «Расчеты с покупателями и заказчиками». Все это позволяет оперативно контролировать поступления сумм от покупателей и заказчиков.

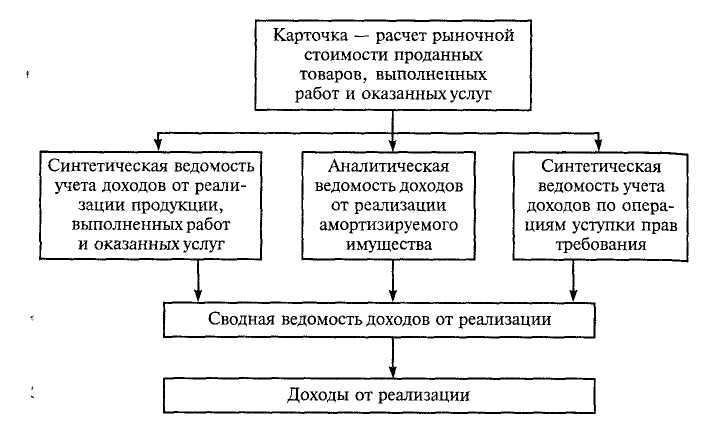

Документооборот в системе налогового учета по формированию доходов от реализации можно представить в виде схемы (рис. 1.2.2).

В соответствии с ПБУ 10/99 «Расходы организации», утвержденным приказом Минфина России от 6 мая 1999 г. № 33н, расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации (за исключением уменьшения вкладов по решению участников (собственников имущества)) [11].

Рис. 1.2.2- Документооборот по формированию доходов от реализации в системе налогового учета

По правилам бухгалтерского учета расходы организации делятся:

1) на расходы от обычных видов деятельности (в них включают затраты, связанные с производством и продажей товаров, работ или услуг);

2) на прочие расходы.

Для целей налогового учета все расходы можно разделить на две группы:

- уменьшающие налог на прибыль;

- не уменьшающие налог на прибыль.

В затраты, которые уменьшают налог на прибыль, включают:

а) расходы, связанные с производством и реализацией товаров (работ, услуг);

б) внереализационные расходы[3,4].

Рисунок 1.2.3 - Расходы для целей налогового учета

Существует четыре вида расходов, связанных с производством и реализацией товаров (работ, услуг):

а) материальные;

б) на оплату труда;

в) суммы начисленной амортизации;

г) прочие.

Перечень прочих расходов содержится в статье 264 Налогового кодекса.

Согласно этой статье, к таким расходам, в частности, относят следующие затраты:

1) на аренду имущества;

2) на юридические, консультационные, информационные и посреднические услуги;

3) на аудиторские услуги;

4) на оплату услуг нотариуса;

5) на оказание услуг по гарантийному ремонту и обслуживанию (включая отчисления в резерв на предстоящие расходы по гарантийному ремонту);

6) на перечисление платежей за пользование правами на результаты интеллектуальной деятельности (в частности, патентами на изобретения, промышленные образцы и т.д.);

7) на обязательное и добровольное страхование имущества;

8) на уплату налогов и сборов в бюджет;

9) на сертификацию продукции (работ, услуг);

10) на подбор персонала;

11) на рекламу;

12) на регистрацию прав на недвижимость;

13) на содержание служебного транспорта и выплату компенсации за использование для служебных поездок личных легковых автомобилей (мотоциклов);

14) на командировки;

15) на представительские расходы;

16) на подготовку и переподготовку кадров;

17) на оплату первых двух дней нетрудоспособности;

18) на оплату других расходов, связанных с производством и реализацией.

По правилам налогового учета все расходы, которые не связаны с производством и реализацией товаров (работ, услуг), считаются внереализационными (в том числе и те расходы, которые в бухгалтерском учете считаются прочими). Полный перечень внереализационных расходов содержится в статье 265 НК[3,4]. Этот перечень не является закрытым. К внереализационным расходам согласно НК РФ относят любые расходы, которые уменьшают налогооблагаемую прибыль и не учитываются в составе расходов по производству и реализации товаров (работ, услуг).

Финансовые результаты деятельности организации в виде прибылей и убытков определяются путем сопоставления ее доходов и расходов в рамках конкретных отчетных периодов.

1.3 Информационная база для проведения анализа доходов и расходов организации

От информационного и методического обеспечения в значительной степени зависит результативность анализа доходов и расходов экономического субъекта.

Таблица 1.3.1- Источники данных для проведения анализа

Характер источников данных для проведения анализа |

||

Нормативно-плановые |

Учетные |

Внеучетные |

относятся все типы планов, которые разрабатываются на предприятии (перспективные, текущие, оперативные, технологические карты), а также нормативные материалы, сметы, ценники, проектные задания и др. |

это все данные, которые содержат документы бухгалтерского, статистического и оперативного учета, а также все виды отчетности, первичная учетная документация |

это документы, регулирующие хозяйственную деятельность, а также данные, характеризующие изменение внешней среды функционирования предприятия. |

Ведущая роль в информационном обеспечении анализа принадлежат бухгалтерскому учету и отчетности, где наиболее полно отражаются хозяйственные явления, процессы, их результаты. Своевременный и полный анализ данных, которые содержатся в первичных и сводных учетных регистрах и отчетности, обеспечивает принятие необходимых корректирующих мер, направленных на достижение лучших результатов хозяйствования [22,с.32].

Наиболее важными среди документов бухгалтерского учета являются формы отчетности, утвержденные Приказом Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организации» (ред. от 06.04.2015)[8]

- «Бухгалтерский баланс»;

- «Отчет о финансовых результатах»;

- «Отчет об изменениях капитала»;

- «Отчет о движении денежных средств»;

- «Приложения к бухгалтерскому балансу».

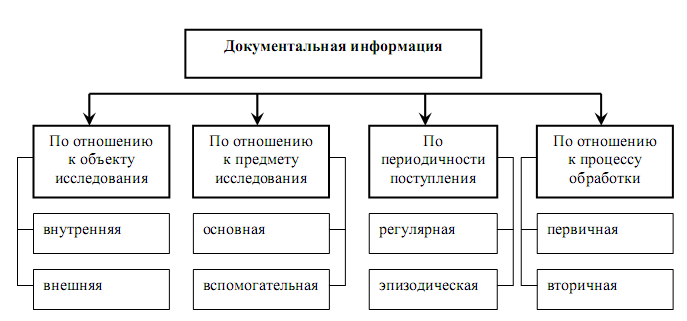

Документальную информацию для проведения анализа доходов и расходов экономического субъекта можно также классифицировать по ряду признаков в соответствии с рисунком 1.3.1.

Рис. 1.3.1. Классификация документальной информации

Анализ доходов и расходов организации характеризует финансовое состояние компании на конец отчётного периода. В нём отражаются данные о доходах, расходах и прочих финансовых результатах. Анализ расходов и доходов предприятия представляет внешним пользователям информацию об источниках прибыли или о причинах убытка и раскрывает общую картину о результатах деятельности компании. Анализ доходов и расходов организации используется не только для оценки результатов её деятельности за отчётный период, но и для составления прогноза её будущей деятельности. Прогноз будущих результатов весьма значим для инвесторов, поскольку означает возможность прибыли в будущем, для кредиторов положительный прогноз, прежде всего, означает возможность выплаты суммы долга с процентами. Если деятельность организации ожидается убыточной, то ситуация оценивается как невозможность уплаты долга с процентами, и вряд ли какой то банк согласиться выдать кредит данной организации. Составляя анализ доходов и расходов организации необходимо соблюдать ряд требований, которые используются для более точного прогноза деятельности предприятия. Требование о предоставлении информации о прекращённых видах деятельности, о сделках с аффинированными лицами, о составлении сегментарной отчётности, об отражении событий и условных фактов. Эти и другие факты позволяют составить точный прогноз работы предприятия на будущее. Анализ доходов организации позволяет определить рентабельность предприятия и спланировать его доходы [33,с. 86].

Получив достоверную информацию о деятельности объекта за предыдущий период можно научиться вырабатывать правильные управленческие решения, программы и бизнес-планы на будущее. В условиях рыночной экономики очень важно просчитывать финансовую устойчивость предприятия, то есть обеспечить такое состояние финансовых ресурсов, при котором можно будет свободно манипулировать денежными средствами и обеспечить в результате их использования бесперебойный производственный процесс и беспрепятственную реализацию продукции. Границы финансовой устойчивости организации считаются наиболее важным фактором в рыночной экономике. Недостаточная финансовая устойчивость приводит к неплатёжеспособности, к нехватке денежных средств, а впоследствии и к банкротству. Избыточная финансовая устойчивость приводит к замедлению развития, сокращая прибыль и увеличивая сроки оборота капитала[39,с.63].

Анализ доходов и расходов организации позволяет обосновать параметры подобной устойчивости, но не даёт возможности судить о финансовом состоянии предприятия на данный момент. Анализ доходов и расходов необходим всегда, вне зависимости от экономических отношений. Острая необходимость в подобном анализе возникает тогда когда происходит преобразование и реорганизация предприятий или организованно-правовых структур. Он связан с обработкой самой разнообразной информации о деятельности предприятия, которая чаще всего используются в документах финансовой отчетности. Причём сами эти данные никак не влияют на суждение о состоянии дел на предприятии, а вот их точный анализ нуждается в обработке. Главная его цель это получение основных информативных параметров, дающих точную и объективную картину доходов и расходов предприятия за определённый период. Анализ движения финансов позволяет дать комплексную оценку всей хозяйственной деятельности и отследить основные тенденции его развития. Анализ доходов и расходов организации – это важнейшая часть стратегического плана, согласно которому предприятие может безбедно существовать в течение длительного времени.

Таким образом, можно сделать вывод, что снижение расходов – одна из первоочередных и актуальных задач любого общества, каждой отрасли и организации. От уровня расходов на продажу зависит:

- сумма прибыли и уровень рентабельности;

- финансовое состояние хозяйствующего субъекта и его платежеспособность;

- уровень закупочных и розничных цен.

Поиск резервов снижения помогает многим организациям

а) повысить свою конкурентоспособность,

б) избежать банкротства

в) выжить в условиях современной действительности.

В условиях экономического кризиса система управления расходами и доходами является:

а) одним из важнейших экономических регуляторов;

б) основой финансового механизма экономического субъекта.

От того, насколько правильно построен учет доходов и расходов, зависит эффективное функционирование всей компании.