2 БУХГАЛТЕРСКИЙ УЧЕТ ВЫПУСКА И ПРОДАЖИ ГОТОВОЙ ПРОДУКЦИИ В ЗАО «ЗАВОД ДЕТСКИХ МЯСНЫХ КОНСЕРВОВ «ТИХОРЕЦКИЙ»

2.1 Организационно-экономическая характеристика организации

ЗАО «Завод детских мясных консервов «Тихорецкий» основан в 1927 году. Сегодня это крупнейшее предприятие Юга России, - по праву считается флагманом мясоперерабатывающей промышленности Краснодарского края, стабильно укрепляющим его экономику. Общая площадь территории, занимаемой мясокомбинатом и его подразделениями составляет более 30 гектаров. В санитарно-защитной зоне высажено более 9000 саженцев липы, ореха, каштана, березы, рябины.

Цеха производства оснащены современнейшим оборудованием ведущих зарубежных фирм: «AGROVO», «Schaller» (Австрия), «Seudelmann», «TREIF», «VEMAG», «POLU-CLIP», «СFS», «REIH» (Германия). И техническое перевооружение продолжается, ведь обеспечение качества продукции было бы невозможным без проводимой на предприятии работы по модернизации и обновлению действующего оборудования.

Современное технологическое оборудование лучших фирм мира, передовые российские и мировые технологии позволяют вырабатывать ежедневно 150 тонн мяса, 30 тонн колбасных изделий, 15 тонн полуфабрикатов, 10 туб. мясных консервов, всего около 250 видов продукции высокого качества, соответствующей требованиям ГОСТ, ТУ и нормативно-технической документации : это мясо скота и птицы, консервы мясные - тушенка свиная и говяжья, каши с мясом в ассортименте, паштеты, колбасные изделия в ассортименте, копчености, мясные полуфабрикаты.

В последнее время увеличился спрос на мясные полуфабрикаты и производство мгновенно отреагировало на требования рынка: на мясокомбинате открыт новый цех по производству натуральных полуфабрикатов и ведутся работы по его расширению. Сегодня на прилавках не залеживаются натуральные – крупно-кусковые, порционные и мелкокусковые полуфабрикаты, хозяйками востребованы рубленые полуфабрикаты Тихорецкого мясокомбината.

Продукция мясокомбината «Тихорецкий» выпускается с учетом последних разработок и рекомендаций Всероссийского научно-исследовательского института мясной промышленности, Всероссийского научно-исследовательского института птицеперерабатывающей промышленности, передового опыта мировых лидеров мясной промышленности.

Для обеспечения качества разработана и создана комплексная система цехового и лабораторного контроля – это «Программа производственного контроля за соблюдением санитарных правил и выполнением санитарно-противоэпидемических (профилактических) мероприятий на ЗАО «Завод детских мясных консервов «Тихорецкий» и включает в себя осуществление: входного контроля сырья и материалов, производственного технологического контроля в процессе производства, проведение органолептической оценки каждой партии вырабатываемой продукции. На мясокомбинате работает производственно-технологическая лаборатория – испытательный центр, аккредитованный в системе Госстандарта РФ, который оснащен современным импортным и отечественным оборудованием. Существующая система контроля технологического процесса, сырья и качества готовой продукции гарантирует безопасность продукта.

Госветслужба на ЗАО «Завод детских мясных консервов «Тихорецкий» входит в состав Государственного Управления ветеринарии Краснодарского края и в своей работе является независимой от производственно-хозяйственной деятельности мясокомбината. Специалисты Госветслужбы (ветврачи) осуществляют государственный ветеринарный надзор за поступлением на мясокомбинат мясосырья и вспомогательных подконтрольных материалов, соблюдения правил транспортировки, выдачу ветеринарных свидетельств, удостоверяющих ветеринарно-санитарное благополучие выпускаемой продукции.

На мясокомбинате сертифицирована система менеджмента качества на соответствие требованиям ГОСТ Р ИСО 9001 – 2008, сертифицирована система менеджмента безопасности пищевой продукции, основанная на принципах ГОСТ Р ИСО 22000 – 2007 и система экологического менеджмента на основе требований ГОСТ Р ИСО 14001-2007. Имеется ведомственная санитарная служба, возглавляемая главным ветеринарно-санитарным врачом мясокомбината, в задачу, которой входит контроль за соблюдением санитарных правил для предприятий мясной промышленности, а именно мойка и дезинфекция помещений, оборудования, тары, автотранспорта, территории, санитарный контроль на всех стадиях производства, реализации и транспортировки продукции. На мясокомбинате ежедневно проводится санитарный час, один раз в месяц - санитарный день, каждую пятницу проводится санитарный час по уборке прилегающей территории.

На сегодняшний день у предприятия есть все для хорошей, стабильной, высокоэффективной работы: и квалифицированные кадры, и лучшее оборудование ведущих зарубежных фирм, и экологически безопасное сырье, и высокие технологии.

ЗАО «Завод детских мясных консервов «Тихорецкий» состоит из взаимосвязанных структурных подразделений. Организационная структура показана на рисунке 2.1.

Штат сотрудников организации насчитывает в среднем 150 человек. Административно-управленческий аппарат предприятия составляет 20 человек, рабочие и служащие разделены по цехам производства и техническим службам.

Во главе организации стоит директор. Далее места в структуре организации занимают:

- заместитель директора по финансам;

- заместитель директора по развитию;

- главный инженер;

сварщики

-инспектор ОК

-прачки

-бухгалтеры - офис-менеджер -химики-аналитики -техслужащие -аппаратчики хими-

- снабженец -сменные лаборанты -дворники ческойводоочистки

- главный механик -помощники лаборантов - разнорабочие -аппаратчики

- водители -слесари -электрики подачи пара

-токари -электрогазо-

-плотники сварщики

-грузчики

-автопогрузчики

-разнорабочие

-бригадиры смены - бригадиры смены

-мастера смены - мастера смены

-рабочие смены - рабочие смены

Рисунок 2.1- Организационная структура подчиненности на ЗАО «Завод детских мясных консервов «Тихорецкий»

- заведующая производством;

- начальник отдела логистики и продаж;

- заведующая лабораторией;

- заведующий хозяйством.

В подчинении у заместителя директора по финансам находятся: главный бухгалтер, который руководит бухгалтерией; юридический отдел; инженер по

охране труда и техники безопасности; отдел внутреннего порядка и противопожарной безопасности; отдел кадров; секретарь делопроизводитель.

Заместитель директора по развитию отвечает за освоение новых производств и развитие существующих, их модернизацию; новые технологии. У заместителя по маркетингу и продажам находятся в подчинении отдел маркетинга и сбыта готовой продукции и магазин.

Главному инженеру подчиняются: заместитель главного инженера; ремонтно-строительный участок; производственный цех; технический отдел; главный энергетик, у которого находятся в подчинении: ремонтно-энергетический участок, котельная, участок обслуживания электропогрузчиков; механик, который несет ответственность за ремонтно-механический участок и ремонтную службу консервного цеха.

Заведующая производством отвечает за процесс производства, организацию работы в производственном цехе и фабрикатном складе, материальный склад, склад готовой продукции. В подчинении у заведующей производством находятся: начальник консервного цеха и фабрикатного цеха; заведующая материальным складом.

Начальнику отдела логистики и продаж подчиняются: отдел продаж; отдел логистики; главный механик; транспортный участок.

Заведующей лабораторией подчиняются: химики-биологи, химики-аналитики; сменные лаборанты, помощники лаборантов.

Заведующему хозяйством подчиняются: ремонтно-техническая служба, техническая служба, прачечная, дворники и уборщики.

Бухгалтерский учет в организации ведется в соответствии с Положением по ведению бухгалтерского учета и отчетности в РФ ответственность за организацию бухгалтерского учета возложена на руководителя предприятия.

Руководитель создает необходимые условия для правильного ведения бухгалтерского учета, обеспечивает обязательное выполнение всеми подразделениями и службами, а также работниками, имеющими отношение к учету, требования главного бухгалтера, в части порядка оформления и представления для учета документов и сведений.

Бухгалтерский учет на предприятии осуществляется бухгалтерией – самостоятельным структурным подразделением, в количестве трех штатных единиц, возглавляемым главным бухгалтером Акоповой О.Е. Структура бухгалтерии утверждена директором с учетом объемов работы и участков работы, которая приведена на рисунке 2.2.

Рисунок 2.2 – Структура бухгалтерии с учетом объемов и участков работы в ЗАО «Завод детских мясных консервов «Тихорецкий»

Порядок осуществления контроля за хозяйственными операциями, а также решения необходимые для организации бухгалтерского учета осуществляет главный бухгалтер.

ЗАО «Завод детских мясных консервов «Тихорецкий» применяет общую систему налогообложения, применяет ставку НДС к продуктам детского питания – 10%, остальная продукция организации – 18%.

Кроме порядка определения реализации товаров, в организации ЗАО «Завод детских мясных консервов «Тихорецкий» учитываются положения учетной политики организации, применяемой для целей налогообложения и определяющей вариант - метод формирования налоговой базы по соответствующему налогу.

Исходя из положений статьи 39 НК РФ, реализацией товаров признается передача на возмездной основе (в том числе обмен товарами) права собственности на них, а в случаях, предусмотренных Налоговым кодексом Российской Федерации, также и передача права собственности на безвозмездной основе (в частности, это касается исчисления налога на добавленную стоимость).

При формировании налоговой базы по налогам и соответственно определении обязанности по их уплате, организация ЗАО «Завод детских мясных консервов «Тихорецкий» использует метод по отгрузке - метод начисления. В этом случае обязанность по уплате налогов возникает по переходу права собственности на реализованные товары.

Организация производит учет, начисление и оплату следующих налогов и сборов:

а) федеральных:

1) налог на прибыль организаций (глава 25 НК РФ);

2) налог на добавленную стоимость (НДС) (глава 21 НК РФ);

3) страховые взносы на обязательное пенсионное страхование (глава 24 НК РФ);

4) государственные пошлины (Глава 25.3 НК РФ);

б) региональных:

1) транспортный налог (глава 28 НК РФ);

2) налог на имущество организаций (глава 30 НК РФ);

в) местных:

1) земельный налог (Глава 31 НК РФ).

Отдельному учету в организации подлежат следующие виды деятельности: первичная переработка сельхозпродукции; производство полуфабрикатов собственного производства; производство детского питания и различных консервов; торговля детским питанием; торговля консервами по специальной программе по акциям; хранение и складирование давальческого сырья и материалов.

Организация бухгалтерского учета на 2014 год утверждена в приказе «Положение об учетной политике для целей бухгалтерского учета» от 31 декабря 2013 г. ЗАО «Завод детских мясных консервов «Тихорецкий».

Рабочий план счетов бухгалтерского учета, составлен на основе установленного Министерством финансов Российской Федерации от 31 октября 2000г. №94 н Плана счетов.

С 2006 года в организации в промышленной эксплуатации находится автоматизированная система на платформе «1С: Предприятие 7.7», в которой реализованы основные функции ведения бухгалтерского учета и построения регламентированной отчетности.

Применяются типовые формы первичных документов, содержащиеся в альбоме унифицированных форм первичной учетной документации.

В процессе работы использовались учетные данные ЗАО «Завод детских мясных консервов «Тихорецкий» за период 2012 -2014 гг.

Основные показатели, характеризующие работу ЗАО «Завод детских мясных консервов «Тихорецкий», показаны в таблице 2.1.

Общий объем производства и продаж составил 24 732 т, что больше прошлого года на 3,2 %.

Объем выручки в оптовых ценах за 2014 год составил 1311 269 тыс. рублей, прирост к 2013 году 7,2 %.

Общая площадь основного производственного корпуса 25 820 кв.м.

Общая балансовая стоимость основных средств на конец года - 573 232 тыс. руб., прирост к началу года на 18 %. Обновление основных средств произведено по группе основного технологического оборудования, складских помещений и транспортных средств, приобретенных на условиях лизинга .

Таблица 1 – Основные показатели финансово – хозяйственной деятельности ЗАО «Завод детских мясных консервов «Тихорецкий»

Показатели |

Годы |

Абсолютное отклонение, (+,–) |

Темп роста, % |

||||

2012 г. |

2013 г. |

2014 г. |

2014 к 2013 |

2014 к 2012 |

2014 к 2013 |

2014 к 2012 |

|

Выручка, тыс. руб. |

1133187 |

1223285 |

1311270 |

87985 |

178083 |

107,2 |

115,7 |

Себестоимость, тыс. руб. |

981947 |

1044939 |

1121914 |

76975 |

139967 |

107,3 |

114,3 |

Валовая прибыль, тыс. руб. |

151240 |

178346 |

189356 |

11010 |

38116 |

106,2 |

152,2 |

Среднегодовая стоимость основных средств, тыс. руб. |

169044 |

181118,5 |

220482,5 |

39364 |

51438,5 |

121,7 |

130,4 |

Коммерческие расходы тыс. руб. |

85624 |

106564 |

107896 |

1332 |

22272 |

101,2 |

126 |

Прочие доходы, тыс.руб. |

21726 |

33844 |

22746 |

-11098 |

1020 |

67,2 |

104,7 |

Прочие расходы, тыс. руб. |

45128 |

58219 |

54099 |

-4120 |

8971 |

92,9 |

119,8 |

Дебиторская задолженность, тыс. руб. |

114494 |

115419 |

155969 |

40550 |

41475 |

135,1 |

136,2 |

Кредиторская задолженность, тыс. руб. |

157446 |

155708 |

208301 |

52593 |

50855 |

133,7 |

132,3 |

Фондоотдача, руб. |

6,70 |

6,75 |

5,94 |

-0,81 |

-0,76 |

88 |

89 |

Прибыль до налогообложения, тыс. руб. |

16345 |

16452 |

16506 |

54 |

161 |

100,3 |

100,9 |

Чистая прибыль, тыс. руб. |

12830 |

12888 |

13101 |

213 |

271 |

101,6 |

102,1 |

Прибыль от продаж, тыс. руб. |

65616 |

71782 |

81460 |

9678 |

15844 |

113,5 |

124,1 |

Рентабельность продаж, % |

5,8 |

5,9 |

6,2 |

0,3 |

0,4 |

- |

- |

Загрузка производственных мощностей в 2014 году была наиболее высокой в сравнении с предшествующими 10 годами и составила 94,3% .

В 2014 году ЗАО «Завод детских мясных консервов «Тихорецкий» сумма среднемесячного кредитного портфеля составляла 295 000 тыс. рублей, который размещался в нескольких банках (Сбербанк, Центр Инвест, Кубань-Кредит, Банк Москвы). К концу года кредитный портфель вырос до 360 000 тыс. рублей. Сроки погашения кредитных договоров в течении года соблюдались, пролонгаций не производилось. % за пользование займами выплачивались в срок, без задержек. Всего за год получено 593 397 тыс. руб. кредитов (долгосрочных, краткосрочных и овердрафт) погашено ранее заимствованных - 523745 тыс. рублей, 25 % привлекаемых кредитных ресурсов направлено на инвестиции, 75 % на пополнение оборотных средств.

За счет улучшения отдельных финансово - экономических показателей и стабильного ежегодного прироста объемов производства, увеличивается собственный капитал Общества.

За последние 3 года (2012-2014гг) прирост объемов производства готовой продукции к уровню 2011 года составил 31 %, поэтому период окупаемости собственного капитала сократился и составил 5 лет против 6,5 лет в 2011 году.

Стоимость чистых активов за 2014 год возросла на 13 101 тыс. руб. или на 11,6% и составила 125695 тыс. руб. Это максимальный прирост стоимости чистых активов за последние годы.

В связи с ростом объемов производства в 2014 году вырос и коэффициент отдачи собственного капитала, что повысило инвестиционную привлекательность предприятия.

Дебиторская задолженность в 2014 году по сравнению с 2013 годом уменьшилась на 40550 тыс. руб., за счет уменьшения дебиторской задолженности перед покупателями и заказчиками, перед поставщиками и подрядчиками, а также по авансам выданным, а по сравнению с 2012 годом увеличилась на 41475 тыс. руб.

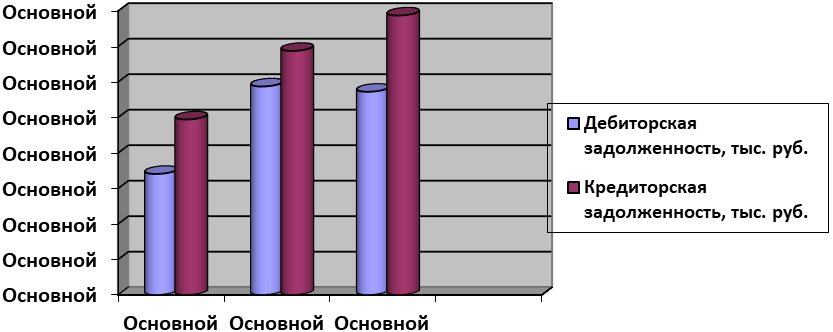

Кредиторская задолженность за анализируемый период увеличилась на 50855 тыс. руб. или 32,3 %, за счет увеличения задолженности перед поставщиками и подрядчиками, увеличения задолженности перед персоналом по оплате труда, повышения задолженности перед государственными внебюджетными фондами, задолженности по налогам и сборам, а так же прочей кредиторской задолженности. Соотношение дебиторской и кредиторской задолженности за анализируемый период представлено на рисунке 2.3.

Рисунок 2.3 – Соотношение дебиторской и кредиторской задолженности

Среднегодовая стоимость основных средств в 2014 году по сравнению с 2012 годом увеличилась на 51438,5 тыс. руб., что свидетельствует о закупке нового оборудования для производства изделий.

Эффективность использования основных средств снижается, поскольку фондоотдача в 2014 году по сравнению с 2013 годом уменьшилась на 12 %, а по сравнению с 2012 годом увеличилась на 11 %.Необходимо отметить, что производственный персонал обеспечен средствами производства.

Чистая прибыль организации в 2014 году по сравнению с 2013 годом увеличилась на 213 тыс. руб., а по сравнению с 2012 годом увеличилась на 271 тыс. руб. и составила 13101 тыс. руб. За анализируемы период произошло увеличение рентабельности, так в 2014 году по сравнению с 2013 годом рентабельность продаж увеличилась на 0,3 %, в по сравнению с 2012 годом увеличилась на 0,4% и составила 6,2 %.

В общем, по показателям деятельности организации можно сделать выводы:

- организация развивается, с каждым годом наблюдаются положительные изменения, это касается, как и объема выпуска продукции, так и выручки от продаж;

- наблюдается наращивание основных средств организации;

- рост численности сотрудников организации и увеличение выручки от продаж положительно влияет на увеличение производительности труда;

- показатели прибыли и рентабельности говорят об эффективном, доходном производстве и об экономической выгодности деятельности организации;

- показатели ликвидности в динамике соответствуют нормативным значениям, что говорит финансовой устойчивости организации.

На основании значений данных показателей можно судить о платежеспособности организации, то есть о возможности наличными денежными ресурсами своевременно погашать свои платежные обязательства. В данном случае показатель платежеспособности очень низкий, организация не способна вовремя и полностью рассчитываться по своим обязательствам (удовлетворять платежные требования кредиторов, производить оплату труда персонала) возможность организации вовремя оплачивать свои долги.

Коэффициент финансовой устойчивости, характеризующий часть активов финансируемых за счет долгосрочных, устойчивых источников, по данным организации ЗАО «Завод детских мясных консервов «Тихорецкий», к концу анализируемого равно нормативному значению, потому, что в этот период, практически все средства организации были сформированы за счет долгосрочных кредитов банка. Увеличение коэффициента финансовой устойчивости в 2013 г. объясняется ростом в данном периоде, статьи краткосрочные займы.

По данным расчета предприятие имеет 4-й класс финансовой устойчивости, т.е организация имеет финансовое состояние, близкое к банкротству. У организации наблюдаются постоянные проблемы с платежеспособностью, структура капитала неудовлетворительна, практически отсутствует возможность привлечения стабилизационного кредита, прибыль минимальна или отсутствует. Организация с неустойчивым финансовым состоянием.

Коэффициент финансирования, характеризующий удельный вес собственных средств организации, по данным ЗАО «Завод детских мясных консервов «Тихорецкий», также не удовлетворяет требованиям нормативного значения. Считается достаточным, если каждый рубль, вложенный в активы организации не менее чем на 70,0% обеспечен собственными средствами. По данным организации, коэффициент финансирования за весь рассматриваемый период находился на уровне 0,6.

Анализ величины оборотного капитала, показал, что данный показатель постоянно изменялся, по сравнению с 2012 г. в 2013 г. увеличилась сумма оборотного капитала, а в 2014 г. по сравнению с 2013 г. увеличилась. У организации ЗАО «Завод детских мясных консервов «Тихорецкий» при наличии собственных средств оборотный капитал сформирован за счет долгосрочных заемных источников.

Соотношение денежных средств и краткосрочных пассивов, представленных в виде суммы краткосрочных кредитов и кредиторской задолженности, на конец периода равно 0,01, т.е на один рубль краткосрочных обязательств приходится 1 коп. абсолютно ликвидных денежных средств, что не соответствует нормативному значению данного показателя.

По данным отчетности организации ЗАО «Завод детских мясных консервов «Тихорецкий» коэффициент текущей ликвидности не изменялся, и остался ниже нормативного значения, что является негативной тенденцией.

Таким образом, в организации ЗАО «Завод детских мясных консервов «Тихорецкий» не имеется в наличии достаточно большого объема ликвидных активов, для погашения убытков используются заемные средства, причем долгосрочные, заемные источники.

2.2 Документальное оформление выпуска и продажи готовой продукции

Учет продукции в ЗАО «Завод детских мясных консервов «Тихорецкий» производится бухгалтером материального отдела, который занимается реализацией готовой продукции: выпиской документов и оформлением отгрузки со склада организации покупателям. В организации учет реализации товаров ведётся по журнально-ордерной форме бухгалтерского учета, а также используется бухгалтерская компьютерная программа «1С: Бухгалтерия».

Кроме бухгалтера учетом готовой продукции непосредственно в складе занимаются: заведующий складом готовой продукции и кладовщики на складе. На каждом этапе движения готовой продукции ведется ее учет, и определяются масштабы ответственности материально ответственных лиц. В целом ответственность за организацию учетно-финансовой работы в организации несет директор и главный бухгалтер.

В условиях рыночной экономики и развития организаций малого бизнеса важное значение имеет подтверждение качества выпущенной продукции. В соответствии с Федеральным законом «О сертификации продукции и услуг» качество продукции подтверждается сертификатом качества или другими аналогичными документами, которые выдаются в специализированном государственном органе. На каждую выпущенную партию продукции имеется сертификат качества и соответствия государственным стандартам. Отслеживанием качества продукции, ее соответствия государственным стандартам занимается лаборатория организации. Основными документами, без которых предприятие не может вывести свою продукцию на рынок товаров, являются: сертификат соответствия, гигиеническое заключение, качественное удостоверение на продукцию, товарный ярлык.

Сертификат соответствия подтверждает безопасность продукции организации для жизни и здоровья потребителей, а также невозможность нанесения вреда их имуществу и окружающей среде.

Качественное удостоверение на продукцию характеризует важные качественные показатели партии отгруженной продукции и содержит сведения о количестве товара в партии, весе, таре и упаковке.

Товарный ярлык описывает существенные свойства и параметры товара, связанные с его изготовлением, использованием и стоимостью.

Гигиеническое заключение свидетельствует о безопасности данной продукции для здоровья граждан в период всего жизненного цикла товара: при его производстве, эксплуатации и утилизации.

Выпуск готовой продукции из производства на склад можно оформлять также ведомостью сдачи готовой продукции из цеха на склад, а при сдаче продукции заказчику - покупателю непосредственно из цеха, минуя склад или вместо накладной (накладная на отпуск полуфабрикатов собственного производства на сторону), может быть составлен акт приемки-сдачи.

Приемосдаточный акт имеет типовую форму, в которой отмечается, что полуфабрикаты прошли все стадии технологической обработки, соответствуют техническим условиям (требованиям заказчика) и другие натуральные и стоимостные показатели.

При выработке готовой продукции за смену подаются данные с перечнем продукции и ее количестве в бухгалтерию. Бухгалтер, на основании этих данных, делает записи о передаче готовой продукции на склад.

Реализация продукции - это отпуск продукции со склада организации торговым организациям, представителям фирмы производства.

Основанием для отгрузки готовой продукции покупателям или отпуска со склада служат приказы-накладные отдела продаж, в которые включены два документа: приказ складу и накладная на отпуск.

Приказ-накладная оформляется в трех экземплярах: один передается экспедитору для указания количества отправляемых мест, суммы оплаченного транспортного тарифа за перевозку продукции до станции покупателя; второй остается у кладовщика, по нему в карточках складского учета проставляется количество отпущенной продукции и документ передается бухгалтеру, один остается в отделе продаж.

На основании приказа-накладной и транспортной квитанции бухгалтерия выписывает товарную накладную, согласно утвержденного перечня.

В качестве типовой формы накладной для реализации готовой продукции используется форма ТОРГ-2 «Реализация товаров» и форма № М-15 «Накладная на отпуск материалов на сторону».

Товарная накладная ТОРГ-2 «Реализация товаров» утверждена Постановлением Госкомстата России от 25.12.1998 № 132.

Но надо отметить, что порядок заполнения указанных показателей в форме № ТОРГ-12 «Реализация товаров» нормативно не установлен. Кроме того, после преобразования Госкомстата России в Росстат в ходе административной реформы, Госкомстата России утратил полномочия давать разъяснения по применению форм первичных учетных документов, в том числе формы № ТОРГ-12.

Товарная накладная является первичным документом бухгалтерского учета. С помощью товарной накладной оформляется и фиксируется переход права собственности на товарно-материальные ценности, продаваемые или отпускаемые продавцом покупателю.

Организация может самостоятельно разработать и использовать в своей деятельности бланк товарной накладной, указав в нем все обязательные реквизиты (наименование, цена, количество и общая стоимость товара, сумма НДС, реквизиты сторон, подписи уполномоченных лиц, печати организаций). Но в этом случае нет никаких гарантий, что данный документ полностью устроит налоговых инспекторов.

Накладная ТОРГ-12 составляется уполномоченным лицом организации в двух экземплярах (по одному для каждой из сторон), которые в дальнейшем, продавец и покупатель смогут использовать для списания и оприходывания товара.

При заполнении товарной накладной следует помнить, что все первичные документы в бухгалтерском учете должны составляться в момент совершения операции или сразу после неё. Поэтому дата составления накладной должна совпадать с датой отгрузки товара.

При заполнении, товарной накладной присваивается порядковый номер и дата. При выборе контрагента необходимо правильно заполнить все обязательные реквизиты: полное наименование продавца и покупателя, идентификационные номера налогоплательщиков, юридические и фактические адреса, банковские реквизиты. Далее в ней указывается ассортимент, количество продукции, продажная цена, ставка НДС. Со стороны продавца товарная накладная должна быть заверена печатью и подписана работниками разрешившим отпуск груза, осуществившим отпуск груза, а также главным бухгалтером.

Законодательство разрешает внесение несущественных изменений в бланки унифицированных форм первичной учетной документации. Так, при составлении товарной накладной допускается расширение и сужение граф и строк, включение дополнительных строк (в том числе свободных) и складных листов для удобства размещения и обработки информации.

Накладная по форме № М-15 «Накладная на отпуск материалов на сторону» утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а и применяется организацией в том случае, если отпуск материальных ценностей производится сторонним организациям на основании договоров и других документов. В организации отгружаются полуфабрикаты собственного производства, товары для перепродажи и другие материалы.

Накладная на отпуск материалов на сторону форма № М-15 выписывается в двух экземплярах: первый передают на склад (как основание для отпуска ТМЦ); второй - получателю ТМЦ.

Накладная может быть выписана в бухгалтерии - бухгалтером, ответственным за данный участок учета, на складе - кладовщиком на основании письменного распоряжения руководителя и доверенности, предъявленной получателем ТМЦ, или в структурном подразделении - ответственным работником.

Особую роль играет счет-фактура: она является комбинированным товарным, расчетно-платежным документом и налоговым свидетельством.

Официально установлено, что бланк счета-фактуры по НДС формы СФ-1 оформляется продавцами на выполненные работы и оказанные услуги, начиная с 1 сентября 2003 года.

Счета-фактуры бухгалтер выписывает на все реализуемые товары работы и услуги, как облагаемые, так и не облагаемые налогом на добавленную стоимость. На основании счета-фактуры начисляется НДС, подлежащий уплате в бюджет. Покупателю товаров (работ, услуг) счет-фактура необходим для возмещения НДС из бюджета.

Налоговый кодекс выдвигает определенные требования к оформлению счета-фактуры, при нарушении которых налоговики вправе отказать организации в предоставлении вычета (п. 2 ст. 169 НК). Так, в пункте 5 статьи 169 Кодекса перечислены обязательные для документа реквизиты, а пункт 6 данной нормы предусматривает порядок его подписи. По большому счету перечень этих требований является исчерпывающим и не может быть изменен или дополнен нормативным актом меньшей юридической силы, чем главный налоговый закон. Поэтому тема применения и порядка заполнения счета - фактуры по НДС является на сегодняшний день весьма актуальной.

Однако поскольку некоторые моменты Кодексом не уточнены (к примеру, какой именно адрес продавца или покупателя необходимо указывать – юридический или фактический), то и налоговики, и специалисты Минфина в вопросе оформления счетов-фактур, помимо НК, руководствуются еще одним документом. Речь идет о Правилах ведения журналов учета счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных постановлением правительства от 2 декабря 2000 г. № 914 (далее – Правила).

Конечно, согласно пункту 8 статьи 169 Налогового кодекса разработка порядка оформления счетов-фактур не входила в обязанности кабинета министра, тем не менее именно в приложении к Правилам приведена типовая форма подобного документа и расшифровка состава его показателей.

В совместном Письме Минфина РФ и ФНС РФ от 21.01.2010 г. № 3-1-11/22@ контролирующие ведомства указали на то, что при составлении счетов-фактур в первую очередь необходимо учитывать тот факт, что данные первичных документов, составляемых при совершении хозяйственных операций, в том числе о лицах, осуществляющих операции по отправке и приему груза, должны соответствовать фактическим обстоятельствам.

Следовательно, при отгрузке товаров счета-фактуры составляются на основе первого по времени составления первичного учетного документа, то есть на основе уже имеющегося первичного документа, который должен отражать конкретные факты хозяйственной операции, подтверждаемые этим первичным документом.

При осуществлении торговых операций таким первичным документом является товарная накладная унифицированной формы № ТОРГ-12.

Исходя из вышеизложенного, при заполнении части наименования «грузоотправителя» и «грузополучателя» следует указывать данные, отраженные об этих лицах в соответствующих строках товарной накладной № ТОРГ-12.

Так же при составлении и получении счетов-фактур необходимо руководствоваться письмами Минфина РФ и ФНС РФ.

Выписывается счет-фактура в двух экземплярах. Первый передается покупателю, а второй остается у ЗАО «Завод детских мясных консервов «Тихорецкий», продавшей продукцию. Счет-фактура может быть заполнена от руки, с использованием компьютера или пишущей машинки. В организации счет-фактура формируется на основании товарной накладной на отпуск товара автоматически, с использованием системы - 1С: Бухгалтерия версия 7.7.

Счета-фактуры, полученные от поставщиков и выставленные покупателям, хранятся в журнале учета счетов-фактур выданных и полученных.

Счета-фактуры, составленные ЗАО «Завод детских мясных консервов «Тихорецкий» регистрируются в книге продаж. Они составляются в отношении всех товаров (работ, услуг), которые подлежат обложению НДС, в том числе по ставке 0% и освобожденных от налогообложения.

Продукция ЗАО «Завод детских мясных консервов «Тихорецкий»: детское питание применяет ставку НДС равную 10%, а другие виды мясных изделий и др.– ставка 18%.

ТТН является сопроводительным документом при перевозке грузов автомобильным транспортом (п. 2.1.2 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли (утв. письмом Роскомторга от 10.07.1996 г. № 1–794/32–5.

При перевозке грузов автотранспортом приемка поступающих материалов осуществляется на основе товарно-транспортной накладной, получаемой от грузоотправителя (п. 49 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 г. № 119н).

Необходимость составления ТТН грузоотправителем подтверждается также пунктом 47 «Устава автомобильного транспорта РСФСР», утвержденного постановлением Совмина РСФСР от 08.01.1969 г. № 12 (далее — Устав). В соответствии с этим документом грузоотправитель должен представить автотранспортному предприятию или организации на предъявляемый к перевозке груз товарно-транспортную накладную, которая является основным перевозочным документом и по которой производится списание этого груза грузоотправителем и оприходование его грузополучателем.

Перевозка грузов автомобильным транспортом в городском, пригородном и междугородном сообщениях осуществляется только при наличии оформленной ТТН (п. 2 инструкции Минфина СССР № 156, Госбанка СССР № 30, ЦСУ СССР № 354/7, Минавтотранса РСФСР № 10/998 от 30.11.1983 г. «О порядке расчетов за перевозки грузов автомобильным транспортом» (далее — Инструкция № 156К товарно-транспортным накладным и приказам-накладным прилагаются спецификации (документ на основании которого они заполняются), в которых приводится подробный перечень отгруженной продукции и дается ее характеристика, технические паспорта на конкретные изделия, сертификаты качества и другие документы, обусловленные договором поставки.

Отпуск продукции со склада организации производится в порядке централизованной доставки автомобильным транспортом. Отгрузка может производиться как транспортом покупателя, так и транспортом продавца, а так же сторонней организацией, в зависимости от условий заключенного между ними договора.

Товарно-транспортная накладная (форма № Т-1) и путевой лист грузового автомобиля (форма № П-4) относят к категории документов, оформляющих процесс перемещения продукции от поставщика к покупателю. Они содержат достаточно полные сведения о грузе и условиях его транспортировки и подтверждает. Бланки товарных и товарно-транспортных накладных являются бланками строгой отчетности, так как подтверждают расходы по доставке груза.

При получении водителем-перевозчиком сторонней организации продукции, он подписывает доверенность о том, что он принял груз и обязан доставить его в целостности и сохранности до покупателя. Один экземпляр доверенности и товарно-транспортной, подписанные водителем сторонней организации накладной остается в организации.

В организации допустимо, по желанию и письменному заявлению работника, получить заработную плату в натуральной форме, то есть производимой продукцией, но в пределах установленных законодательством норм. В конце месяца по всем выписанным накладным суммируются отдельные наименования продукции и оформляются одной общей накладной с перечнем отпущенной продукции, которая называется - в счет заработной платы. В этом же месяце из заработной платы сотрудника удерживают стоимость продукции по отпускным ценам с учетом НДС, которая была выписана в счет заработной платы.

2.3 Складской учет готовой продукции

Продукция, выпущенная из производства, еще не является полностью готовой и укомплектованной. В цехах производства продукция после завершенных технологических процессов разливается в стеклобутылку или стеклобанку, закрывается герметичной железной крышкой под давлением.

Обклейка этикеток, упаковка в лотки, обертывание в полиэтиленовую пленку, укладка в поддоны и паллеты происходит на складе фабрикатного цеха, где продукция доводится до конечного товарного вида и может быть пригодна для транспортировки.

Сдача готовой продукции из производства на склад организации оформляется приемосдаточными накладными, спецификациями, приемными актами. В этих документах указываются номер и наименование цеха (цех детского питания, томатный цех, цех первичной обработки) сдающего готовую продукцию, номер склада-получателя - фабрикатный цех, наименование и номенклатурный номер продукции, количество.

Приемосдаточные накладные обычно выписывают в двух экземплярах: один предназначен сдатчику готовой продукции – начальнику консервного цеха, другой передается на склад – начальнику фабрикатного цеха, складом готовой продукции.

Приходуемая на склад продукция подсчитываются и так же осматриваются лабораторным контролем.

Учет готовой продукции на складе осуществляется в соответствии с требованиями, предъявляемыми к учету материально-производственных запасов. Для хранения готовой продукции, выпущенной из производства, имеются отдельные склады.

Учет готовой продукции на складах ведется по местам хранения и материально ответственным лицам. Особенностью учета готовой продукции является ведение количественно-стоимостного учета. Для учета готовой продукции на каждый номенклатурный номер изделий открывается карточка складского учета или карточка учета материалов (ф. № М-17).

Готовая продукция учитывается по наименованиям, с раздельным учетом отличительных признаков: объем литраж, артикулы, типовые размеры. Кроме того, учет ведется по укрупненным группам продукции.

С заведующим складом заключается по установленной форме типовой договор о полной индивидуальной материальной ответственности.

Так же на каждое наименование продукции бухгалтерия открывает карточку складского учета и выдает ее работнику склада под расписку в реестре карточек. Карточки размещаются в картотеке склада по номенклатурным номерам продукции.

Материально ответственное лицо производит записи в карточках по каждому приходному и расходному документу отдельной строкой. На каждый номенклатурный номер материалов кладовщик заполняет материальный ярлык и прикрепляет его к месту хранения готовой продукции. В ярлыке указывают наименование продукции, дату производства, номенклатурный номер, единицу измерения, цену и лимит наличия продукции.

После каждой записи определяется и записывается в соответствующей графе остаток готовой продукции.

Отпуск готовой продукции покупателям оформляется, как правило, накладными. Так же могут применяться и другие специализированные формы накладных и других первичных документов с указанием в них обязательных реквизитов.

По мере поступления и отпуска готовых изделий заведующий складом на основе соответствующих документов записывает в карточках количество ценностей в графы «приход» и «расход» и рассчитывает остаток после каждой записи.

Бухгалтер ежедневно забирает со склада документы за истекшие сутки: приказы-накладные, товарно-транспортные накладные. Выборочно проверяет записи в карточках складского учета. Остатки готовой продукции периодически инвентаризуют.

Работник бухгалтерии периодически проверяет правильность оформления приходных и расходных документов и записей в карточках складского учета. Проверка производится в присутствии материально ответственного лица.

Правильность записей в карточках бухгалтер подтверждает своей подписью в графе «контроль» с указанием даты проверки. Обнаруженные расхождения и ошибки здесь же устраняются.

Остатки готовой продукции на начало следующего месяца переносятся из карточек складского учета в ведомость остатков - сальдовую книгу по складу. Ее итоги сверяют с данными бухгалтерии.

В установленные сроки, заведующий складами, на основании первичных приходных и расходных документов, составляют и представляют в бухгалтерию отчеты о движении готовых изделий в двух экземплярах. В них указываются остатки готовых изделий на начало и конец отчетного периода, а также их движение, то есть поступление и выбытие, так же списание боя, брака цеха и склада, продукции переданной на лабораторные исследования и анализы. Первый экземпляр отчета остается в бухгалтерии, а второй, с распиской бухгалтера, возвращается материально ответственному лицу и служит подтверждением сдачи отчета.

Все первичные документы, отражающие движение готовой продукции, также периодически сдаются в бухгалтерию материально ответственными лицами. Они могут быть приложены либо к отчету о движении готовых изделий, либо для этого составляют реестр типовой формы (М-18). Реестр составляется раздельно по приходу и отпуску готовой продукции.

При проверке обращается внимание на: правильность оформления документов; законность и целесообразность отражаемых операций; соответствие дат документов тому периоду, за который составлен отчет; правильность перенесения остатков с предыдущего отчета и т. д.

Недостатками в организации складского учета ЗАО «Завод детских мясных консервов «Тихорецкий» является не достаточно оперативная работа работников цехов производства и склада. Зачастую данные о выработанной продукции за смену окончательно могут быть сформированы лишь на 2-3 день после ее производства. Так как необходимо определить бой и брак продукции, установить и пересчитать количество негодной продукции. Этот факт затормаживает процесс отгрузки продукции покупателям, так как в программе 1С приход готовой продукции еще не выполнен, а на складе продукция имеется в наличии.

С целью недопущения в дальнейшем нарушений необходимо принять следующие меры:

- организовать оперативную работу цехов производства и склада готовой продукции, сократить сроки подачи данных о выработке продукции;

- усилить контроль за своевременным и правильным оформлением документации, особенно во время процесса приемки продукции из производства на склад.

- усилить контроль за процессом отгрузки продукции покупателям для избежания пересортицы и недопоставки продукции. При необходимости назначить ответственную группу лиц.

- так же необходимо пересмотреть служебные обязанности сотрудников склада.

2.4 Синтетический и аналитический учет выпуска и продажи готовой продукции

Для учета готовой продукции применяют счет 43 «Готовая продукция» - активный балансовый инвентарный. Счет 43 «Готовая продукция» предназначен для обобщения информации о наличии и движении готовой продукции.

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, предназначенной для собственных нужд организации, отражается по дебету счета 43 «Готовая продукция» в корреспонденции со счетами учета затрат на производство или счета 40 «Выпуск продукции (работ, услуг)».

Если готовая продукция полностью направляется для использования самой организации, то она на счет 43 «Готовая продукция» может и не приходоваться, а учитываться на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения продукции.

Счет 43 «Готовая продукция» корреспондирует с кредитами счетов:

- 20 «Основное производство» - при передаче готовой продукции из основного производства в склад организации по фактической себестоимости;

- 23 «Вспомогательные производства» - при передаче готовой продукции из вспомогательного производства в склад организации. В аналитике счета 23 указывается постатейный состав затрат, вошедший в себестоимость;

- 40 «Выпуск продукции» - при передаче готовой продукции в склад организации по нормативной себестоимости;

Обороты по дебету счета 43 «Готовая продукция» отражают объем выпущенной продукции. Дебетовое сальдо показывает стоимость готовой продукции в складах организации.

По счету 43 «Готовая продукция» отражаются записи в дебет счетов:

- 10 «Материалы» - при учете продукции для собственных нужд;

- 20 «Основное производство», 23 «Вспомогательные производства» - при учете фактических затрат на производство продукции;

- 28 «Брак в производстве» - при учете стоимости брака готовой продукции;

- 44 «Расходы на продажу» - при учете расходов на продажу;

- 90 «Продажи» – при продаже готовой продукции;

- 94 «Недостачи и потери от порчи ценностей» - при недостаче и порче готовой продукции.

Аналитический учет по счету 43 «Готовая продукция» ведется по местам хранения и отдельным видам готовой продукции. В аналитическом учете готовая продукция оценивается по твердым ценам, которыми может быть плановая себестоимость, либо договорные цены. Отдельно учитывают разницы между фактической и плановой себестоимостью продукции или между договорными ценами и фактической себестоимостью.

Аналитический учет готовой продукции в бухгалтерии осуществляется на основе использования оборотных ведомостей или сальдовым методом. При использовании оборотных ведомостей применяют два варианта учета продукции.

При первом варианте в бухгалтерии открывают на каждый вид и сорт продукции карточки аналитического учета, в которых записывают на основании первичных документов операции по поступлению и продаже продукции. Эти карточки отличаются от карточек складского учета лишь тем, что учет готовой продукции в них ведут не только в натуральном, но и в денежном выражении. По окончании месяца по итоговым данным всех карточек составляют количественно-суммовые оборотные ведомости продукции по каждому складу и подразделению.

В каждой оборотной ведомости выводят итоги сумм по каждой странице, по группам готовой продукции, по субсчетам, синтетическим счетам и общий итог по складу или подразделению. На основе указанных оборотных ведомостей составляют сводную оборотную ведомость, в которую переносят итоги указанных выше оборотных ведомостей по группам товаров, субсчетам, синтетическим счетам, по складам и подразделениям в целом. Сводные оборотные ведомости сверяют с данными синтетического учета.

При втором варианте все приходные и расходные документы группируют по номенклатурным номерам, и в конце месяца подсчитанные по документам итоговые данные о поступлении и продаже каждого вида продукции записывают в оборотные ведомости, составляемые в натуральном и денежном выражении по каждому складу отдельно в разрезе соответствующих синтетических счетов и субсчетов. На основании указанных оборотных ведомостей составляют сводные оборотные ведомости.

При втором варианте трудоемкость учета значительно уменьшается, поскольку отпадает необходимость ведения карточек аналитического учета. Но учет и в этом случае остается громоздким, так как в оборотную ведомость приходится записывать сотни, а иногда и тысячи номенклатурных номеров продукции.

Более прогрессивен сальдовый метод учета продукции, при котором бухгалтерия не дублирует складской сортовой учет ни в отдельных карточках аналитического учета, ни в оборотных ведомостях, а использует в качестве регистров аналитического учета карточки складского учета товаров, ведущиеся на складах.

Аналитический учет готовой продукции ведут по номенклатурным номерам в порядке, аналогичном порядку учета производственных запасов.

Ведение учета готовой продукции ведется также в книге учета товаров, которая содержит те же реквизиты, что и карточки учета товаров.

Первичные документы после записи их данных в карточки учета передают в бухгалтерию, сюда же передают лимитно-заборные карты по мере использования лимита, но не позднее 1-го числа следующего месяца. Сдачу документов оформляют реестром, в котором указывают наименование и номера сдаваемых документов.

Данные сводной ведомости движения материалов и накопительных ведомостей ежемесячно сверяются с показателями аналитического учета - с оборотными и сальдовыми ведомостями.

В условиях функционирования автоматизированного учета вместо карточек учета применяют систематически составляемые машинограммы - ведомости движения и остатков готовой продукции. В бухгалтерии ведется автоматизированный учет и все учетные регистры составляются при помощи вычислительной техники.

Применение организацией программ автоматизации учетных работ обеспечивает формирование основных учетных регистров, таких как:

- оборотная ведомость движения готовой продукции по номенклатурным номерам в разрезе складов, подразделений, мест хранения;

- ведомость расхода продукции по заказам, сериям, переделам, другим калькуляционным единицам;

- оборотная ведомость по готовой продукции, находящимся в пути;

- оборотная ведомость движения готовой продукции по неотфактурованным поставкам.

В организации по состоянию на 01.01.2014 г. по дебету счета 43 «Готовая продукция» отражена сумма остатков готовой продукции, находящейся в складе организации, она равна – 16006457,00 руб.

За 2014 г. по счету 43 «Готовая продукция» в ЗАО «Завод детских мясных консервов «Тихорецкий» были оформлены следующие бухгалтерские операции:

1. Дебет счета 43 «Готовая продукция», Кредит счета 20 «Основное производство» - оприходована готовая продукция по фактической стоимости - 201673707,14 руб.

По дебету счета 43 «Готовая продукция» оборот за 2014 г. составил 201673707,14 руб. - что показывает, сколько готовой продукции в было произведено в стоимостном выражении.

2. Дебет счета 90 «Продажи» , Кредит счета 43 «Готовая продукция» - списана готовая продукция в реализацию - 198473470,63 руб.;

3. Дебет счета 26 «Общехозяйственные расходы», Кредит счета 43 «Готовая продукция» - списывается стоимость боя продукции, затрат по лабораторным и микробиологическим исследованиям на общехозяйственные расходы - 753340,33 руб.

По обороту кредита счета 43 «Готовая продукция» за этот же период определяем сумму отгруженной готовой продукции со склада организации, она составляет 199226810,96 руб.

Сальдо по счету 43 «Готовая продукция» за рассматриваемый период показывает суммы остатков готовой продукции на складе организации, которые затем перейдут как остатки готовой продукции по счету 43 «Готовая продукция» на 01.01.2010 г. в сумме 18453353,18 руб.

Рассмотрим схему учетных записей ЗАО «Завод детских мясных консервов «Тихорецкий» по счету 43 «Готовая продукция» за 2014 г. по видам продукции. Данные таблицы 2.2 свидетельствуют о том, что в ЗАО «Завод детских мясных консервов «Тихорецкий» за 2014 г. увеличились остатки готовой продукции на 2446896, 18 тыс. руб.

Таблица 2.2 - Схема учетных записей ЗАО «Завод детских мясных консервов «Тихорецкий» по счету 43 «Готовая продукция» за 2014 г.

Кредит счета |

Дебет счета 43 |

Кредит счета 43 |

Дебет счета |

||

Содержание операции |

Сумма, руб. |

Содержание операции |

Сумма, руб. |

||

Сальдо на 01.01.14 г. |

16006457,00 |

||||

20 |

Оприходована готовая продукция: |

Списана в реализацию готовая продукция: |

90.2 |

||

«Тема» пюреобразный |

19130451,56 |

«Тема» пюреобразный |

17568295,06 |

||

«Тема» гомогенизированный |

23024847,68 |

«Тема» гомогенизированный |

23723080,13 |

||

Паштет «Богатырь» |

152101742,90 |

Паштет «Богатырь» |

147279211,30 |

||

«Куриный суп-пюре» |

4394221,70 |

«Куриный суп-пюре» |

5068334,74 |

||

«Язычок» крупноизмельченный |

169678,50 |

«Язычок» крупноизмельченный |

618913,45 |

||

- Прочая продукция |

2852764,80 |

- Прочая продукция |

4215635,95 |

||

Списаны затраты по лабораторным и микробиоло-гическим исследованиям |

753340,33 |

26 |

|||

Оборот по дебету |

201673707,14 |

Оборот по кредиту |

199226810,96 |

||

Сальдо на 31.12.14 г. |

18453353,18 |

||||

В результате высокой конкурентоспособности на рынке продовольственных товаров очень сложно найти покупателей, которых бы привлекала данная продукция ЗАО «Завод детских мясных консервов «Тихорецкий».

В связи с этим мы можем предложить нашему заводу по произведенной продукции больше уделять внимания маркетинговым исследованиям и поиску рынков сбыта за счет функционирования отдела управления продажами.

С помощью программы 1С можно оперативно рассмотреть и количественное соотношение остатков готовой продукции, объема ее производства, реализации и остатков на конец отчетного периода по видам продукции и ассортименту, сформировав оборотно-сальдовую ведомость по счету 43 «Готовая продукция».

В конце месяца определяется фактическая себестоимость продукции, и сумма отклонений фактической себестоимости от плановой отражается на тех же счетах. А именно, дополнительными проводками, если фактическая себестоимость превышает плановую, либо сторнировочными, если фактическая себестоимость оказалась меньше плановой. При этом делается корректировка себестоимости принятой к учету продукции - на всю сумму отклонения и себестоимости реализованной продукции - в доле, приходящейся на реализованную продукцию.

Независимо от метода определения учетных цен, общая стоимость готовой продукции (учетная стоимость плюс отклонения) должна равняться фактической производственной себестоимости этой продукции.

Для учета реализации продукции в бухгалтерском учете используют счет 90 «Продажи».

Этот счет является активно-пассивным и операционно-результатным. Он предназначен для обобщения информации о доходах и расходах, связанных с обычными видам деятельности организации, а так же для определения финансового результата по ним. На этом счете так же отражаются, выручка и себестоимость по:

- готовой продукции и полуфабрикатам собственного производства;

- работам и услугам промышленного и непромышленного характера;

- покупным изделиям (приобретенным для комплектации);

- товарам;

- услугам по перевозке грузов и пассажиров и др.

При признании в бухгалтерском учете сумма выручки от продажи продукции в ЗАО «Завод детских мясных консервов «Тихорецкий» отражается по кредиту счета 90 «Продажи».

Себестоимость реализованной продукции списывается с кредита счетов 43 «Готовая продукция» в дебет счета 90 «Продажи». По дебету данного счета также отражаются затраты по организации производства и управлению, учитываемые на счетах 25 и 26, а также НДС по реализованной продукции.

По кредиту – выручка по реализованной продукции с НДС.

К счету 90 «Продажи» могут быть открыты субсчета:

- 90-1 «Выручка»;

- 90-2 «Себестоимость продаж»;

- 90-3 «Налог на добавленную стоимость»;

- 90-4 «Акцизы»;

- 90-9 «Прибыль /убыток от продаж».

Аналитический учет по счету 90 «Продажи» в ЗАО «Завод детских мясных консервов «Тихорецкий» ведется по каждому виду проданных товаров, продукции.

Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией.

Все записи по субсчетам 90.1 «Выручка», 90.2 «Себестоимость продаж», 90.3 «Налог на добавленную стоимость» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90.2 «Себестоимость продаж» и 90.3 «Налог на добавленную стоимость» и кредитового оборота по субсчету 90.1 «Выручка» определятся финансовый результат (прибыль ил убыток) от продаж за отчетный месяц.

Рассмотрим бухгалтерские записи организации по счету 90 «Продажи» за 2014 г.

1. Дебет счета 90 «Продажи» субсчет 2 «Себестоимость продаж», Кредит счета 43 «Готовая продукция» - списывается стоимость готовой продукции в реализацию 198479877,41 руб.;

2. Дебет счета 90 «Продажи» субсчет 3 «НДС по реализованным

товарам», Кредит счета 68 «Расчеты по налогам и сборам» - учтена сумма НДС по реализованной продукции 21419881,89 руб.;

3. Дебет счета 62 «Расчеты с покупателями и заказчиками», Кредит счета 90 «Продажи» субсчет 1 «Выручка от продаж» - Начислена выручка от продаж по реализованной продукции 242313234,41 руб.;

4. Дебет счета 40 «Выпуск продукции (работ, услуг)», Кредит 90 «Продажи» - списывается сумма корректировочных разниц по реализованной продукции сторнировочной записью - 677139,28 руб.;

5. Дебет счета 90 «Продажи» субсчет 9 «Прибыль/убыток от продаж», Кредит счета 99 «Прибыли и убытки» - Отражена прибыль от реализации продукции - 23097021,17 руб.

Рассмотрим бухгалтерские записи организации за 2014 г. в таблице 2.3.

По итогам деятельности 2014 г. в организации отражена сумма накопленной выручки по дебету счета 90 «Продажи» субсчет 1 «Выручка», а по кредиту счета 90 «Продажи» субсчет 9 «Прибыль/убыток от продаж» в сумме 23097021,17 тыс. руб. Далее этот финансовый результат списывается заключительными оборотами со счета 90 «Продажи» субсчет 9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки» на сумму 23097021,17 тыс. руб.

Таблица 2.3 - Схема учетных записей ЗАО «Завод детских мясных консервов «Тихорецкий» по счету 90 «Продажи» за 2014 г.

Кредит счета |

Дебет счета 90 |

Кредит счета 90 |

Дебет счета |

||

Содержание операции |

Сумма, руб. |

Содержание операции |

Сумма, руб. |

||

Сальдо на 01.01.14 г. |

0 |

0 |

|||

43 |

Списана стоимость готовой продукции в реализацию |

198473470,63 |

Начислена выручка от продаж реализованной продукции |

242313234,41 |

62 |

68 |

Учитывается сумма НДС по реализованной продукции |

21419881,89 |

Списывается сумма корректировочных разниц по реализованной продукции (сторнировочной записью) |

677139,28 |

40 |

Оборот |

219893352,52 |

Оборот |

242990373,69 |

||

99 |

Отражена прибыль |

23097021,17 |

|||

Оборот по дебету |

242990373,69 |

Оборот по кредиту |

242990373,69 |

||

Сальдо на 31.12.14 г. |

0 |

0 |

|||

Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет. По окончании года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 9 «Прибыль/убыток от продаж») закрывают внутренним записями на субсчет 9 «Прибыль/убыток от продаж».

В ведомости учета реализации продукции (работ, услуг) № 16 данные записываются ежедневно. В первом разделе ведомости № 16 «Движение готовых изделий в ценностном выражении» содержатся данные по счету 43 «Готовая продукция» в двух оценках - фактической и учетной. В этом разделе рассчитывается фактическая себестоимость отгруженной продукции; она сверяется с книгой учета остатков на складах готовой продукции. Учет движения отгруженной продукции ведется во втором разделе ведомости № 16.

В этом разделе совмещаются синтетический и аналитический учеты отгрузки и реализации продукции и расчетов с покупателями. Раздел третий «Сводные данные по оплаченным, списанным, неоплаченным и несписанным суммам» заполняется по окончании месяца общими суммами по предъявленным счетам. Этот раздел служит для контроля оборотов по кредиту счетов 45 «Товары отгруженные» и 90 «Продажи» в журнале-ордере № 11 и правильности расчета остатка по счету 45«Товары отгруженные».

2.5 Инвентаризация готовой продукции

Проверка активов производственного предприятия является одним из мероприятий по контролю за имуществом и подтверждению его фактического наличия. Основная задача инвентаризации готовой продукции - проверить соответствие ее фактического наличия на складе учетным документам. В ходе проведения инвентаризации одновременно выявляют изделия, не оформленные приемо-сдаточными накладными, факты пересортицы, порчи, излишки и недостачи готовой продукции, проверяют документальную обоснованность остатка средств по счету «Расчеты с покупателями и заказчиками», выявляют просроченную оплату выставленных счетов.

Независимо от целей, объектов и мест проведения инвентаризации ее документооборот начинается с издания приказа руководителя, в котором указываются состав комиссии, проверяемое имущество, а также дата ее начала и окончания.

В ЗАО «Завод детских мясных консервов «Тихорецкий» обычно создается инвентаризационная комиссия в составе бухгалтера, заведующего складом и работника склада. Поскольку движение готовой продукции происходит, как правило, интенсивнее чем сырья и материалов, то их инвентаризацию следует проводить в сжатые сроки.

Инвентаризация готовой продукции проводится по местам хранения (как правило, по складам и иным помещениям). Комиссия проверяет ее фактическое наличие посредством пересчета, взвешивания, обмера, но и ее комплектность, сортность и другие качественные характеристики. За исключением хранения целых партий готовой продукции в упаковках, данные о наличии готовой продукции вносятся в описи только после фактической проверки ее наличия и количества. Не допускается указывать сведения о готовой продукции со слов материально ответственных лиц или по данным учета без проверки их фактического наличия в местах хранения.

В связи с тем, что на складе может находиться значительный объем готовой продукции, комиссия, вероятно, не успеет проверить ее фактическое наличие за один день. Тогда не обойтись без инвентаризационных ярлыков (ф. ИНВ-2). В них указываются наименование и количество материальных ценностей по местам хранения. Ярлыки составляются в одном экземпляре и хранятся с посчитанными ценностями. После того, как все остатки на складе определены и данные о наличии готовой продукции внесены в ярлыки, комиссия на основании последних может заполнять инвентаризационную опись материальных ценностей (ф. ИНВ-3), в которой указываются не только фактические показатели, но и данные бухгалтерского учета об остатках готовой продукции на отчетную дату, как в количественном, так и в стоимостном выражении. Опись составляется в двух экземплярах, один из которых передается в бухгалтерию, а другой - материально ответственному лицу.

В случае поступления готовой продукции в ходе ревизии она приходуется на основании отдельной описи (ценности, поступившие во время инвентаризации), в которой указываются дата поступления, наименование, количество и стоимость продукции, а также реквизиты сопроводительных документов. При длительном сроке инвентаризации не исключена и обратная ситуация, когда необходимо отпустить со склада готовую продукцию. Это возможно с разрешения руководителя в присутствии членов инвентаризационной комиссии. На такую продукцию также составляется отдельная опись (ценности, отпущенные во время инвентаризации) по тому же принципу, что и опись поступившей на склад продукции.

Заметим, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам.

На залежалую и неполноценную продукцию составляют отдельные описи. Продукция, пришедшая в негодность, в описи не включается. На нее составляют специальный акт, в котором указывают причины и виновников порчи готовой продукции, сумму потерь от порчи.

Помимо халатности и злоупотреблений материально ответственных лиц, причинами этого могут быть пересортица и естественная убыль. Если результатам инвентаризации выявлена продукция, которая оказалась испорченной или в отношении которой истек срок годности. В этом случае не стоит искать виновных. Надо принимать решение о списании с учета и ее утилизации, но прежде нужно оформить документы.

Размер и количество испорченной продукции отражаются в инвентаризационных описях и итоговой ведомости (ф. ИНВ-26). Кроме этого, обратимся к п. 126 Методических указаний по бухгалтерскому учету материально-производственных запасов, устанавливающему правила составления акта на списание материальных ценностей, которые применимы и в отношении готовой продукции. По результатам осмотра в случае невозможности дальнейшего использования некондиционной продукции инвентаризационная комиссия составляет акт, в котором необходимо отразить:

- наименование списываемой продукции (марку, тип, сорт и т.д.);

- количество;

- себестоимость;

- дату (месяц, год) изготовления;

- причину списания.

Составленный акт на списание предоставляется на утверждение руководителю организации или уполномоченному им лицу. Только после этого бухгалтер может списать с учета продукцию, которая не пригодна для реализации или иного использования.

Для ее списания следует выяснить, на какие счета списывается испорченная продукция. Допускается списание на счета производственных затрат недостач в пределах норм естественной убыли, однако залежавшуюся на складе продукцию логичнее рассматривать как потери сверх норм убыли и включать ее стоимость в состав прочих расходов предприятия.

Учет готовой продукции на складе осуществляет заведующий складом готовой продукции, являющийся материально ответственным лицом, который был принят на работу, по согласованию с главным бухгалтером организации.

Нормативным актом в организации, регулирующим постановку материальной ответственности, является Положение о материальной ответственности работников за ущерб, причиненный организации. Это усиливает контроль за движением товарно-материальных ценностей, так как работник, получивший ценности под отчет и осуществляющий прием, хранение и отпуск этих ценностей, отчитывается за них перед бухгалтерией.

В организации при инвентаризации готовой продукции отгруженной, но не оплаченной в срок покупателями, находящейся в складах других организаций, проверяют обоснованность числящихся сумм на соответствующих счетах бухгалтерского учета.

На счетах учета готовой продукции, не находящихся в момент инвентаризации в подотчете материально ответственных лиц (в пути, товары, отгруженные и др.), остаются только суммы, подтвержденные надлежаще оформленными документами.

По находящимся в пути - расчетными документами поставщиков или другими их заменяющими документами; по отгруженным - копиями предъявленных покупателям документов; по просроченным оплатой документам - с обязательным подтверждением учреждением банка; по находящимся на складах сторонних организаций - сохранными расписками, переоформленными на дату, близкую к дате проведения инвентаризации.

Предварительно производят сверку этих счетов с другими корреспондирующими счетами. Например, по счету 45 «Товары отгруженные» устанавливают, не числятся ли на этом счете суммы, оплата которых почему-то отражена на других счетах, или суммы за товары, фактически оплаченные и полученные, но числящиеся в пути.

Описи составляют отдельно на продукцию, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и находящиеся на складах других организаций. В описях на продукцию, находящуюся в пути, по каждой отдельной отправке приводятся следующие данные: наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти товаров учтены на счетах бухгалтерского учета.

В описях на продукцию, отгруженную и не оплаченную в срок покупателями, по каждой отдельной отгрузке приводятся наименование покупателя, наименование товаров, сумма, дата отгрузки, дата выписки и номер расчетного документа.

Продукцию, хранящуюся на складах других организаций, заносят в описи на основании документов, подтверждающих сдачу этой продукции на ответственное хранение.

В описях указывают их наименование готовой продукции, количество, сорт, стоимость (по данным учета), дату принятия груза на хранение, место хранения, номера и даты документов.

Выявленные излишки продукции оценивают по рыночной стоимости на дату инвентаризации и включают в состав прочих доходов. Суммы лишков списывают из дебета счета 43 «Готовая продукция» в кредит счета 91 «Прочие доходы и расходы».

Излишки по пересортице принимаются к учету на дебет счета 43 «Готовая продукция» с кредита счета 94 «Недостачи и потери от порчи ценностей».

Выявленные недостачи, потери, хищения товаров списывают по учетным ценам с кредита счетов 43 «Готовая продукция» в дебет счета 94 «Недостачи и потери от порчи ценностей».

Результаты инвентаризации готовой продукции отражают в учете и отчетности того месяца, в котором была закончена инвентаризация, а годовой инвентаризации - в годовом бухгалтерском отчете.

Недостатком в проведении инвентаризации в ЗАО «Завод детских мясных консервов «Тихорецкий» является тот факт, что ежедневно проходит большой поток продукции: из цехов производства на склад, из одного склада она перемещается в другой, отгружается покупателям. В данных условиях трудно отследить перемещение и пересчитать продукцию по категориям и видам, по датам производства. В ЗАО «Завод детских мясных консервов «Тихорецкий» по приказу директора была проведена инвентаризация готовой продукции по состоянию на 25.12.2014 г. Для достоверного и оперативного проведения инвентаризации была создана комиссия из 12 человек - работников организации, из них: бухгалтер материального отдела, заведующий складом, заведующий хозяйством, кладовщики и рабочие склада. Инвентаризация заняла один рабочий день, в ходе которой не было установлено фактов недостачи или излишков продукции, все данные по видам, сортам продукции соответствовали данным бухгалтерского учета. Данные инвентаризации говорят о том, что в организации все операции с готовой продукцией строго соответствуют их реальному состоянию и наличию на складе, работники склада, являясь материально-ответственным лицами, добросовестно выполняют свою работу.

2.6 Автоматизированная обработка информации по учету производства и реализации готовой продукции в организации

В современном инновационном мире невозможно обойтись без применения специализированных систем учета информации, которые призваны облегчить работу бухгалтера и сократить время обработки и анализа информации. Ведение бухгалтерского учета довольно рутинный процесс, который требует от бухгалтера компании сосредоточенности и скрупулезности.

Распечатка множества бумаг (накладных, счетов и т.д.), подшивка документов по бухгалтерским реестрам, оперативное решение бухгалтерских задач и одновременно ведение налоговой базы.

Для решения бухгалтерских задач организация может содержать в штате от одного до сотни бухгалтеров, это будет зависеть от вида деятельности компании и ежедневного документооборота.

Целью автоматизации организации является оперативное отслеживание информации и эффективное решение поставленных задач, а также обобщение информации за несколько периодов.

К основным достоинствам автоматизации анализа учета готовой продукции можно отнести достоверность информации, качество решаемых задач, а также удобство и простоту работы. Кроме того, автоматизация экономит время при проведении финансового анализа, а также практически исключает вероятность ошибок за счет принципа двойной записи и автоматического переноса информации повторяющихся данных.

Основным преимуществами использования автоматизированной системы обработки данных является:

- гибкие возможности учета;

- ввод, хранение и печать любых первичных документов;

- ручной и автоматический ввод бухгалтерских операций;

- разнообразные отчеты;

- работа с распределенными информационными базами;

-конфигурирование;

- связь с другими программами;

- масштабируемость.

Ведение бухгалтерского учета в программе 1С «Бухгалтерия» не является сложным процессом. В программе имеется удобный интерфейс, понятный каждому бухгалтеру. Программа оснащена всеми видами бухгалтерских документов или еще их называют электронными версиями печатных документов. Каждый документ имеет печатную форму, которая заполняется автоматически и после распечатывается и подшивается в бухгалтерские журналы.

Программа имеет все необходимые справочники для хранения информации, что положительно сказывается на скорости ведения бухгалтерского учета так как нет необходимость вбивать повторно ту информацию (о товаре, о номенклатуре, об основных средствах и т.д.), а нужно всего лишь выбрать нужную позицию из списка.

Главным и неоспоримым плюсом ведения бухгалтерского учета в программе 1С «Бухгалтерия» является оперативное получение любой необходимой информации в виде отчета. В программе предусмотрен широкий спектр бухгалтерских отчетов, которые отражают всю информацию о работе фирмы на основании информации, которая вводилась в результате ведения бухгалтерского учета. В организации используется версия программы 1С Бухгалтерия 7.7 - универсальная программа массового назначения для автоматизации бухгалтерского учета.

Для того, что бы ввести новый вид продукции необходимо найти на панели инструментов справочники, далее выбрать номенклатуру, создать новый вид. Обязательно нужно ввести наименование продукции, выбрать единицу измерения продукции, цену продукции и ставку НДС, правильно отнести данную продукцию к номенклатуре, предложенной из списка.

Рисунок 2.3 – Создание нового вида продукции в автоматизированной системе

Код присвоится автоматически, далее можно отнести продукцию к укрупненному виду продукции по определенным признакам. Выполнение данной операции наглядно можно посмотреть на рисунке 2.3.

Для каждого места хранения можно задать свой тип цен, который будет подставляться в документы при реализации с этого места хранения (склада, розничной точки и т.п.).

Так же, в документах реализации можно явно указать используемый тип цен или пересчитать заполненный документ в ценах другого типа.

Для того, что бы отразить приход готовой продукции на склад необходимо сделать следующее: выбрать на панели инструментов – журналы, выбрать учет материалов – передача готовой продукции на склад. Необходимо ввести дату, за которую передается продукция, склад сдатчика и склад получателя продукции, выбрать необходимое наименование продукции и ее количество, цена проставляется автоматически, так как при создании нового вида товара, она была введена как обязательный элемент заполнения.

После записи нового вида продукции и ее оприходования на склад готовой продукции, проверим правильность ее отражения - сформируем оборотно-сальдовую ведомость по счету 43 «Готовая продукция» за дату приемки готовой продукции.

При чем можно задать параметры информации (отметить нужное субконто для отображения нужной информации): только по сумме готовой продукции, или по сумме и количеству, по складам

Наименование и количество переданной готовой продукции будет отражено в дебете счета 43 «Готовая продукция».

Реализация готовой продукции покупателям в программе 1С происходит следующим образом: на панели инструментов необходимо выбрать журналы – товары, реализация. Создать новый документ, номер присваивается автоматически, высвечивается дата документа, необходимо выбрать покупателя продукции, счет отнесения затрат должен быть заполнен автоматически.

Далее нужно заполнить наименования отгружаемой продукции из перечня номенклатуры готовой продукции, выбрать количество, цена будет заполнена автоматически, стоимость без НДС, сумма НДС и сумма с НДС в том числе, так же будут рассчитаны автоматически.

В печатном виде будет форма ТОРГ-2, после ее записи и сохранения можно сформировать счет-фактуру вручную или заполнить на основании данного документа. Сформируем оборотно-сальдовую ведомость за дату отгрузки по счету 43 «Готовая продукция». Отгруженную покупателям продукцию увидим по кредиту счета по наименованию, количеству и сумме, как и в накладной.

В программе можно быстро и легко получить информацию, связанную с доходам и расходами организации по обычным видам деятельности для определения и отслеживания финансовых результатов по ним.

Данные о себестоимости проданной продукции, о суммах НДС и о выручке можно получить, сформировав оборотно-сальдовую ведомость, анализ счета 90 «Продажи» и анализ счета по субконто, выбрать необходимый субсчет и период.

С помощью автоматизированной программы можно легко отследить суммы, причитающиеся к оплате покупателями, с разделениями на отдельных контрагентов или в общем списке. В общем виде это можно сделать, сформировав оборотно-сальдовую ведомость по счету 62 «Расчеты с покупателями и заказчиками».

Учет расчетов в программе ведется по каждому покупателя и заказчику отдельно. Чтобы проследить сумму задолженности на начало требуемого периода на определенного покупателя или заказчика, его обороты: суммы отгруженной и суммы оплаченной продукции, остаток непогашенной задолженности, необходимо сформировать акт сверки с даны покупателем или заказчиком. Нужно выбрать на панели инструментов - отчеты, выбрать из предлагаемого списка специализированные, выбрать из перечня - акт сверки расчетов.

Необходимо выбрать период сверки расчетов, покупателя и соответственно выбрать счет его учета 62, отметив его галочкой на панели инструментов, далее нажать – заполнить и программа автоматически выведет всю информацию.

Порядок формирования и состав показателей налоговых регистров, реализованных в редакции 4.5 типовой конфигурации 1С Бухгалтерии 7.7, соответствуют системе налогового учета, рекомендованной МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса РФ.

Регистры налогового учета позволяют анализировать данные налогового учета от отдельных хозяйственных операций до строк налоговой декларации.

При регистрации хозяйственных операций в налоговом учете в программе используются данные бухгалтерского учета. Это позволяет избежать повторного ввода данных вручную.

При проведении документов производится отражение хозяйственных операций одновременно в бухгалтерском и в налоговом учете.

Вместе с тем существует возможность отражения специфических операций налогового учета, которые не регистрируются в бухгалтерском учете, например, перенос на следующие отчетные (налоговые) периоды расходов, учитываемых в особом порядке.

В программе существует возможность автоматического выявления возможных ошибок данных налогового учета методом сопоставления данных налогового и бухгалтерского учета.

В бухгалтерском мире, где постоянно происходят различные изменения в формах налоговой отчетности легко ошибиться и отнести в налоговую инспекцию отчет по устаревшей форме.